大家好,我是孟希。有好几天没更新文章了。

可能是因为看的企业多起来了,最近对企业的选择开始变得挑剔,好多企业简单看过一遍都觉得我肯定不会买,那既然不会买那就完全没有分析的必要了。

调味发酵品行业,除了海天味业,没有发现其他更值得投的标的。

天味食品和涪陵榨菜净资产收益率太低,才12%左右,排除;

中炬高新净利润波动太大,甚至出现负值,排除;

安琪酵母,财务不太健康,现金债务比只有0.5-0.6,偿债能力不足,可能有财务安全风险,加之股息率也偏低,才1.4%左右,所以就不考虑了。

至此调味发酵品行业我觉得已经没有规模足够又有分析价值的企业了,于是我把目光转向饮料乳品行业。

我把这个行业的龙头简单看了一遍,首先就选中了东鹏饮料,原因是我觉得它是国内场景化做的最好的饮料之一。

所以今天我们就一起来分析下东鹏饮料的财报情况。

一、公司介绍

东鹏饮料(集团)股份有限公司,曾用名深圳市东鹏饮料实业有限公司,是一家以从事酒、饮料和精制茶制造业为主的股份有限公司。

我们普通消费者知道东鹏特饮,可能也就最近十几年,但实际东鹏饮料1994年就成立了,1998年,推出中国国内首瓶维生素功能饮料,2003年,完成国有企业向民营股份制企业改制。

2009年,推出防尘盖瓶装东鹏特饮,我觉得这是东鹏饮料的转折点,从这里开始,东鹏和其他能量饮料厂拉开了差距,建立了更深的护城河。

2019年6月,东鹏特饮拟首次公开发行股票,所以东鹏饮料上市时间并不长,财报留给我们观察的空间并不大,但是作为一家已经市场化经营十多年的,除了财报,它的过往经营历程也能向我们展示很多关于企业的信息。

从股东结构看,东鹏饮料是一家名副其实的家族企业,林木勤和他的胞弟林木港,侄子林戴钦三人持股超过60%,加上林木勤之子林煜鹏控制的合伙企业瑞昌市鲲鹏创投。

林木勤及其家族成员,合计持股超过65%,这种情况在市值过千亿的民企里还真不多见。

这样的优势是决策效率高、家族利益和企业绑定强,但我还是担心是否存在一定的公司治理风险,例如可能的利益输送,管理层决策不受制约等等,这一点只能说有待观察了。

图一 东鹏饮料前十大股东

数据来源:公开信息收集

二、财务分析

1.资产负债表分析

将东鹏饮料的资产负债表进行拆解,左端划分成经营资产和投资资产,右端划分成了经营性负债、金融性负债、股东入资和利润积累。得到下表:

表二:东鹏饮料资产负债表整理

数据来源:笔者整理

①资产分析

经营资产:

从资产负债表左侧我们可以看出,经营资产构成企业价值创造的主体,东鹏饮料是一家以经营为主的饮料企业,经营资产占比超2/3,主业集中度极高。

投资资产:

金融性资产占比约32.28%,其中占比最高的是以公允价值计量的金融资产(63.09亿),这类资产通常是银行理财、结构性存款等低风险产品,本质上是“准现金”。

长期股权投资、衍生金融资产等高风险项目均为0,说明公司管理层风格稳健,没有盲目多元化的倾向,资金运用非常保守。

②负债分析

从资产负债表右侧我们可以看出,东鹏饮料的负债以经营性负债为主,占比达61.55%,

在经营性负债中,应付账款、应付职工薪酬等都是经营过程中自然形成的无息负债,属于“良性负债”;

金融性负债几乎全部为短期借款(66.3亿),长期借款、应付债券等长期有息负债为0,说明公司没有长期债务压力。

但是这个短期借款规模偏大了,明明账上还有上百亿现金类资产,为啥还有这么高的短期负债,存贷双高,这点需要引起关注。

③所有者权益分析

从权益端看,股东入资占比远低于利润积累,说明企业已进入内生驱动的阶段,能实现净资产的持续增长,且对外部融资依赖度低。

2. 盈利能力分析

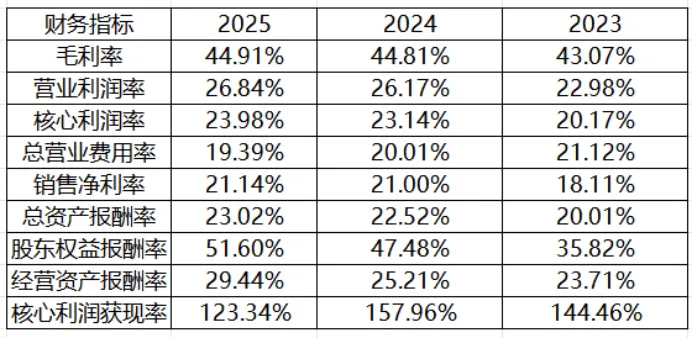

表三 东鹏饮料近三年盈利能力比率分析表

数据来源:东鹏饮料财报

东鹏饮料的盈利能力非常亮眼,从盈利质量看,毛利率保持43%以上且稳中有升,而营业费用率三年下降1.73个百分点。

不管是营业利润率、核心利润率还是净利率过去三年都显著上升,说明利润增长是靠主业经营的持续改善,盈利质量非常扎实。

从盈利效率看,ROE/ROA持续走高,资产运用效率拉满。特别是ROE三年近乎翻倍,股东回报极强。这个ROE水平,在A股真的挺罕见了,比白酒还高,我还再回头去确认了数据,没错确实有这么高的ROE。

当然,总资产报酬率(ROA)三年只提升3个百分点,说明剔除杠杆影响,公司所有资产的盈利效率也确实有所提升,只是提升幅度没有ROE显示的那么夸张。

经营资产报酬率增速也很快,说明公司的主业资产盈利效率也正在快速改善,这是最核心的经营层面进步,比ROE的提升更具长期意义。

同时核心利润获现率持续>100%,说明公司每赚1元的核心利润,就能收回1.2-1.5元的经营现金流,利润不是“纸面富贵”,而是真金白银落袋,盈利的含金量极高。

3. 偿债能力分析

表四:东鹏饮料近三年偿债能力比率表

数据来源:东鹏饮料财报

从短期偿债能力看,指标有点难看,营运资本为负,主要还是因为短期借款太高,这个点我之前已经说过了。

流动比率和速动比率都偏高,显示了东鹏饮料财务策略的激进,流动性压力一定是有的,在资金充裕的情况下持续借债,动机到底是什么?

我不知道,但是这点大概率可作为一个风险项。

从长期偿债能力看,资产负债率和权益乘数都偏高,公司杠杆率较高,但从负债结构看,也主要是大额短期借款拉高了,同时公司的经营负债也比较多,所以杠杆率低不了。

虽说经营性无息负债,本质是“上下游垫资”,不是公司主动加杠杆,但我个人还是觉得,杠杆率太高不是好事,这一套能玩转的前提是上下游有能力持续承受这些货款。

高负债率,虽然短期看并不会造成经营风险,但我觉得还是要给它扣分的。

4. 营运能力分析

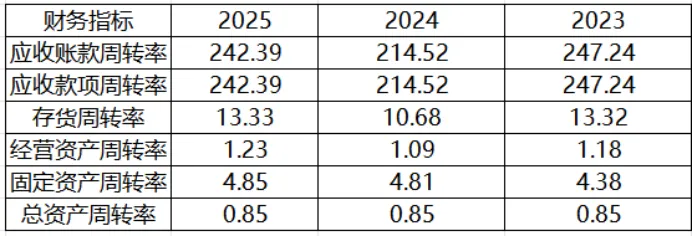

表五 东鹏饮料近三年营运能力比率数据

数据来源:东鹏饮料财报

作为快消龙头,东鹏饮料的渠道议价权和资产效率优势非常突出,没有明显短板。

应收账款周转率非常高,换算成周转天数才约1.48天,说明公司对下游经销商的议价权极强,产品供不应求,经销商必须先打款才能拿货,信用政策极其严格。

存货周转天数约27天,意味着产品从生产出来到卖出去,平均不到一个月就能完成周转,对于快消饮料行业来说,这个效率非常优秀,几乎没有滞销、临期的风险。

固定资产周转率从4.38稳步提升到4.85,说明随着公司产能扩张,固定资产的使用效率不仅没有下降,反而持续提升;产能利用率保持在高位,没有出现产能闲置的问题。

经营资产周转率从1.18提升到1.23,而总资产周转率维持不变,说明公司的主业资产效率在提升,但大量的闲置现金/理财资产,拉低了整体的资产周转效率。

三、总结

基于对东鹏饮料财报的分析,得出以下结论:

通过资产负债表看,东鹏饮料整体是一家以经营为主的饮料企业。企业的负债以经营性负债为主,企业有大量的利润积累,具有很强的内生增长能力。

东鹏饮料当前财务状况整体健康,盈利能力极强,渠道议价权强势,产能消化能力强劲。

偿债风险不高,但短期有息负债偏高,存贷双高;

同时账上现金与理财占比过高,拉低了整体资产周转效率,存在一定的资金利用优化空间。

*由于平台推送规则变更,请务必点击公众号主页右上角“三小点”,点击“设为星标”,以确保第一时间收到「攒股FIRE之旅」的专业文章!

温馨提示:本文所分享投资思路、标的分析仅为个人研究与经验总结,不构成任何投资建议。市场有风险,投资需谨慎。

我是孟希,一个专注股票价值研究的散户,每月工资定投大A,希望用长期主义与复利效应实现FIRE——财务独立,提前退休。

全程记录一个普通上班族的慢慢变富之路,如果你也在为“有一天不再为钱工作”而默默积累,欢迎关注,咱们终点见?

——往期精彩内容——