腾讯学习笔记

注:本公众号的主要目的是为了记录自己的想法和日后复盘,本文中观点,仅供讨论且极有可能充满谬误,独立思考才是价值投资的重要环节。 这仍然是一篇学习笔记,内容来源于网上已经AI对话。

一、核心摘要

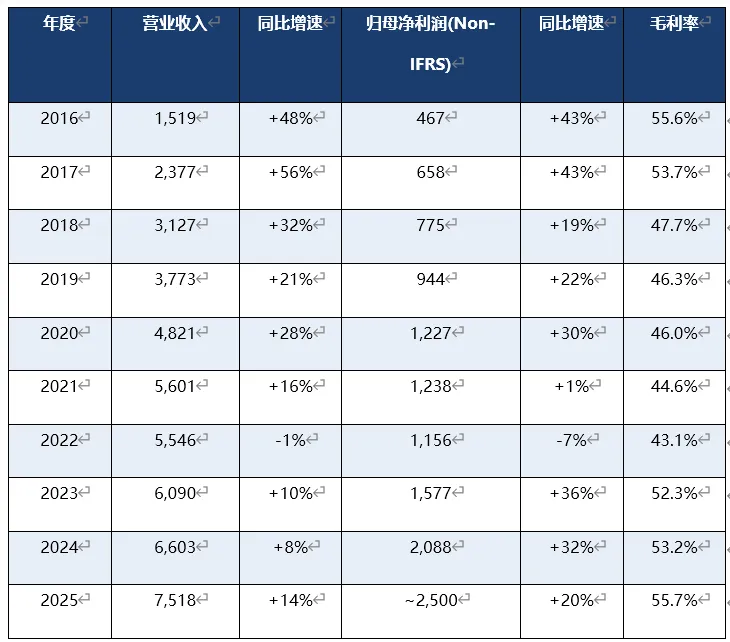

腾讯控股(00700.HK)是中国互联网行业的绝对龙头,近十年(2016-2025)营收从1,519亿元增长至7,518亿元,年复合增长率约19.5%;归母净利润从411亿元增长至约2,500亿元(Non-IFRS),年复合增长率约22%。公司经历了从「高速扩张」到「高质量增长」的战略转型,业务结构从依赖游戏单一引擎,演变为增值服务、金融科技及企业服务、营销服务三足鼎立的格局。

关键结论:

成长性:十年营收增长约5倍,净利润增长约6倍,持续超越市场预期;

转型成效:金融科技及企业服务收入占比从0%提升至30.5%,业务多元化成效显著;

AI新引擎:2023年起全面拥抱AI,混元大模型+微信生态形成独特竞争壁垒,各业务线已开始受益;

估值吸引力:当前PE(TTM)约18倍,处于近十年估值底部区间,机构目标均价733港元,上行空间约48%;

股东回报:2024年回购1,120亿港元创历史新高,2025年承诺回购不低于800亿港元,股息率约0.9%。

二、公司概况与商业模式

2.1 公司基本信息

腾讯控股有限公司(Tencent Holdings Ltd)成立于1998年,2004年6月在港交所主板上市(00700.HK),总部位于深圳。公司是中国最大的互联网综合服务提供商之一,业务涵盖社交、游戏、广告、金融科技、云服务等多个领域。

2.2 商业模式

腾讯的商业模式以「社交+内容+服务」为核心,通过微信和QQ两大超级平台汇聚超过14亿合并月活用户,构建了三层变现飞轮:

第一层——流量入口:微信(14.11亿MAU)和QQ构成中国最大的社交网络,为所有业务提供用户基础;

第二层——内容变现:通过游戏(全球第一游戏发行商)、视频号、音乐、文学等内容形态,实现增值服务收入3,693亿元;

第三层——生态服务:金融科技(微信支付、理财通)、企业服务(腾讯云、小程序)、营销服务(广告)等,实现收入3,744亿元。

三、近十年发展历程回顾

腾讯近十年可划分为四个发展阶段,每个阶段都有清晰的策略主线:

3.1 高速扩张期(2016-2018)

《王者荣耀》2015年上线后爆发式增长,2017年DAU突破5,000万,成为国民级手游;

微信支付通过红包大战和线下场景拓展,快速蚕食支付宝市场份额;

2017年微信小程序上线,开启操作系统级生态新篇章;

大举投资扩张:阅文集团、美团、拼多多、京东等生态布局;

海外游戏布局:2016年全资收购Supercell(86亿美元)。

3.2 调整阵痛期(2019-2020)

2018年游戏版号暂停审批,全年无新游戏获批,游戏业务增速骤降;

2018年「930变革」:成立云与智慧产业事业群(CSIG),全面发力产业互联网;

广告业务受到宏观经济和监管影响,增速从50%+回落至20%左右;

2020年新冠疫情初期,游戏和远程办公需求激增,短期提振业绩;

微信视频号2020年内测上线,开启短视频赛道追赶。

3.3 监管风暴期(2021-2022)

2021年7月,反垄断调查对腾讯收购中国音乐集团股权案处罚,责令解除独家版权;

游戏防沉迷新规(2021年8月):未成年人游戏时间严格限制;

2021年8月-2022年4月,游戏版号再次暂停审批长达8个月;

股价从2021年2月730港元高点暴跌至2022年10月约200港元,跌幅超70%;

2022年主动缩减投资组合:以实物分派方式减持京东、美团等。

3.4 复苏转型期(2023-2025)

2023年1月,游戏版号恢复审批,腾讯连续获得多款重点游戏版号;

2023年9月,混元大模型正式发布,全面拥抱AI战略启动;

2024年全年回购1,120亿港元,创港股历史纪录;

视频号商业化加速:广告收入2024年同比增长超60%;

2025年Q2财报亮眼:收入增速创四年新高(+15%),毛利率创历史新高(56.9%);

《三角洲行动》DAU突破2,000万,成为近三年最强新游;

2025年承诺回购不低于800亿港元,持续加大股东回报。

四、核心财务数据分析

4.1 营收与利润十年演变

下表汇总了腾讯近十年的核心财务数据(单位:亿元人民币):

关键观察:

营收增速呈「倒V型」走势:2017年峰值56%→2022年低谷-1%→2025年回升至14%,走出V型反转;

毛利率V型反转:从2016年的55.6%降至2022年低点43.1%,再回升至2025年的55.7%,反映业务结构优化和经营杠杆释放;

利润增速远超收入增速:2023-2025年,Non-IFRS净利润CAGR约27%,远超收入CAGR约11%,体现高质量增长成效;

2021年是分水岭:监管风暴导致利润增速骤降至1%,但也是公司战略转型的起点。

4.2 盈利能力指标

盈利能力分析:2023年起的毛利率回升并非周期性波动,而是结构性改善——低毛利业务(如云服务亏损、内容成本摊销)占比下降,高毛利业务(游戏长青化、视频号广告、AI赋能)占比上升,经营杠杆持续释放。

五、业务线演进与收入结构变迁

5.1 收入结构对比

*注:金融科技及企业服务2019年才作为独立板块披露,此前归入其他类别。

十年间最显著的变化:腾讯从「游戏一家独大」变为「三引擎驱动」。增值服务占比从71%降至49%,金融科技从零长成3,000亿级业务,营销服务受益视频号和AI实现加速增长。

5.2 增值服务:游戏+社交内容

游戏业务是腾讯的基石。2016年《王者荣耀》崛起开启手游黄金时代,2018年受版号暂停冲击增速放缓,2022年低点后开始复苏。2024-2025年,「长青游戏」策略成效显现——《王者荣耀》《和平精英》等头部产品用户粘性持续增强,同时《DNFM》《三角洲行动》等新游贡献增量。海外游戏收入2025Q2同比增长35%,国际化成为新增长极。

社交网络方面,腾讯视频付费会员1.14亿保持国内领先,腾讯音乐付费会员和ARPPU双提升,视频号直播打赏收入快速增长。

5.3 金融科技及企业服务

金融科技以微信支付为核心,商业支付规模位居国内前二,理财通用户和AUM持续增长。企业服务方面,腾讯云在AI需求驱动下快速增长,大模型API调用量激增,2025Q2企业服务收入延续双位数增长。微信电商技术服务费成为新的收入来源。

5.4 营销服务(广告)

广告业务是近年增速最快的板块。视频号广告加载率仍远低于抖音,提升空间巨大;搜一搜广告起量,商业化程度较低;AI赋能广告系统,定向能力和转化率持续提升。2025Q2广告收入同比增长20%,连续多个季度保持领先行业增速。

六、股价走势与估值分析

6.1 十年股价走势

十年涨幅:从110港元到493港元,累计涨幅约347%,年化收益率约16%。但期间波动剧烈,从2021年730港元到2022年200港元,最大回撤超70%。

6.2 当前估值水平

估值判断:当前PE约18倍,处于近十年估值底部区间。考虑2025年Non-IFRS净利润增速约20%的高质量增长,PEG约0.9,估值具有显著吸引力。主要压制因素包括:中美关系不确定性、AI投入对短期利润的侵蚀预期、港股流动性折价等。

七、关键影响因素深度剖析

7.1 政策与监管因素

反垄断(影响程度:★★★★★):2021年反垄断调查对腾讯投资并购策略产生深远影响,被迫开放生态、解除独家合作。但2023年后监管态度趋于常态化,腾讯主动收缩投资版图、加大回购,反而赢得监管认可。

游戏版号(影响程度:★★★★★):2018年和2021-2022年两次版号暂停,直接导致游戏业务增速断崖式下降。2023年恢复后,腾讯连续获得重点产品版号,已走出影响。

数据安全与隐私保护(影响程度:★★★★):《数据安全法》和《个人信息保护法》提高了合规成本,但腾讯凭借微信生态的封闭性反而受益。

未成年人保护(影响程度:★★★):游戏防沉迷新规对未成年人收入占比影响有限(腾讯披露未成年人流水占比已低于1%),但短期市场情绪冲击较大。

7.2 竞争格局演变

短视频赛道:抖音/TikTok是腾讯最大的竞争威胁。视频号2020年才入局,但凭借微信社交分发优势快速追赶,2024年用户使用时长已接近抖音的50%。视频号不是「另一个抖音」,而是「微信生态的视频化延伸」,商业模式差异化明显。

游戏领域:网易、米哈游等挑战者持续发力,但腾讯凭借社交分发、长青游戏运营和全球化布局保持领先。

AI竞争:百度、阿里、字节跳动均在AI领域投入巨资。腾讯的差异化路径是「产业实用」——不做最先进的大模型,而是将AI深度融入微信、游戏、广告等已有场景,实现「AI赋能一切」。

支付竞争:微信支付和支付宝双寡头格局稳定,各自占据约40%的市场份额,竞争趋于缓和。

7.3 技术变革因素

移动互联网红利:2016-2019年,微信月活从8亿增长至11亿,是腾讯增长的基础引擎。2020年后增速放缓,用户增长天花板显现。

AI大模型:2023年起成为腾讯最重要的技术变量。混元大模型+微信生态的组合是腾讯独特的AI叙事——不同于OpenAI的通用路径,腾讯AI走的是「场景化、生态化」路线,让AI在14亿用户的日常场景中自然渗透。

云计算与基础设施:AI需求推动腾讯云从亏损走向盈亏平衡,大模型API调用量激增带动算力、存储、网络等基础设施收入全面增长。

7.4 宏观经济因素

金融科技业务与宏观经济高度相关。2022-2024年消费疲软导致商业支付增速放缓,2025年随着消费复苏,金融科技业务重回增长快车道。游戏和广告业务受宏观经济影响相对较小,具有一定的抗周期属性。

八、机构观点与盈利预测

8.1 机构评级

截至2026年4月,58家机构覆盖腾讯控股,评级分布如下:

机构目标价:49家机构给出目标价,均价733港元,最高889港元,最低483港元。以当前493港元计算,上行空间约48%。

8.2 代表性机构观点

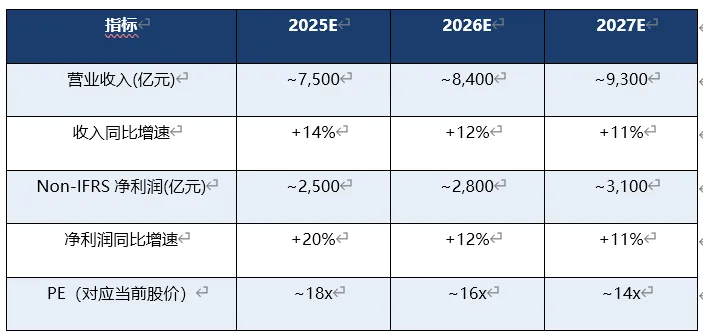

8.3 盈利预测

九、未来趋势展望

9.1 AI——腾讯的第三增长曲线

AI不是腾讯的独立业务线,而是渗透到所有业务中的「乘数因子」。腾讯的AI战略可概括为「1+3+N」:

1个底座:混元大模型。腾讯走「实用路线」,不追求参数最大,而是追求在具体场景中的最优效果。

3大核心场景:① 广告——AI定向和创意生成提升点击率和转化率;② 游戏——AI匹配优化提升用户粘性和留存;③ 云服务——大模型API调用量激增,带动云业务从亏损走向盈利。

N个应用:微信搜一搜AI、腾讯文档AI助手、腾讯会议AI、QQ浏览器AI等,让AI在14亿用户的日常场景中自然渗透。

9.2 视频号——微信生态的最后一块拼图

视频号是腾讯近年来最成功的战略投入。与抖音的算法推荐模式不同,视频号依托微信社交关系链分发,用户信任度更高、转化率更好。2025年视频号广告加载率仍仅3-4%(抖音约15%),提升空间巨大。搜一搜广告起量后,有望成为视频号之后广告的新增长引擎。

9.3 国际化——游戏出海2.0

腾讯海外游戏收入已占总游戏收入的30%以上。从「投资入股」到「自主发行」的战略升级正在推进:Level Infinite发行品牌已在海外站稳脚跟,《三角洲行动》海外表现亮眼。2025Q2海外游戏收入同比增长35%,增速远超国内。海外市场天花板远高于国内,是游戏业务的中长期增长引擎。

9.4 微信电商生态

微信小程序2024年交易额超过5万亿元,但腾讯从中获取的技术服务费率极低。随着电商基础设施建设完善,腾讯有望逐步提升变现率,这将是2,294亿金融科技业务之外的「隐藏彩蛋」。

核心结论

经过对腾讯控股近十年发展历程、财务数据、业务演变、竞争格局和未来趋势的全面分析,得出以下核心结论:

腾讯已成功完成从「高速扩张」到「高质量增长」的战略转型。2023-2025年利润增速远超收入增速,毛利率V型反转至55%+,经营杠杆充分释放。

AI是腾讯下一个十年的核心变量。混元大模型+微信生态的组合在全球范围内独一无二,「AI赋能一切」的路径已被初步验证。

视频号和搜一搜是中期增长确定性最高的业务。广告加载率从3-4%提升至10%+的过程中,将贡献数百亿增量收入。

国际化(游戏出海)是长期增长引擎。海外渨戏收入占比已超30%,《三角洲行动》等新品证明腾讯具备全球化发行能力。

当前估值处于近十年底部区间(PE约18倍),机构一致目标价733港元(+48%),具有显著的安全边际和上行空间。

本报告基于公开数据和研究分析,仅供参考,不构成任何投资建议。投资有风险,入市需谨慎。报告中的数据和分析可能存在偏差,投资者应独立判断并承担投资风险。