三星电气2025年、2026年Q1财报已披露。2025年营收小幅下滑,利润腰斩;2026年Q1营收与利润持续下滑。业绩表现不及预期。具体如下:

2025年业绩表现:营收143.6亿元,同比下滑1.6%,其中智能配用电收入111.6亿元,微涨;医疗康复29.8亿元,同比下滑8.7%。

海外营收27.8亿元,持上年持平,与在手订单增长数据出现偏差,问题出现在哪里需重点关注。

全年归母净利润12.7亿元,同比下滑43.6%;扣非归母净利润9.3亿元,同比下滑57.8%,其中营业成本增加8.2亿元、销售费用增加1.1亿元、计提商誉减值3.6亿元,此三项是利润下滑的重点影响因素。

分红股息:2025年全年派发现金分红8.8亿元,股利支付率69%,其中半年报每股派发0.485元、年报每股派发0.0145元,合计0.63元。若按4月24日收盘股价24.77元计算,股息率2.54%。

2026年Q1业绩表现:营收32.4亿元,同比下滑10.8%;归母净利润1.67亿元,同比下滑65.8%;扣非归母净利润1.42亿元,同比下滑69.1%。挺意外的一组数据,严重偏离预期。

具体分析如下:

需提示的是,我本人持有三星电气7%的仓位,持有就容易产生偏见,给出的结果有极大错误概率,请读者朋友理性阅读,谨慎参考。

一.把业务说清楚:“配用电+医疗康复”双主业

1.智能配用电:包含用电、配电、新能源

用电:智能电表。

配电:变压器、开关柜、箱变。

新能源:储能、光伏/风电箱变、光伏逆变器、充电桩。

前两项业务皆属于国家电网、南方电网常见中标单位,境内属于存量,议价能力弱,靠规模取胜,空间不大;境外属于增量,看的是开拓能力,面临着地缘政治风险。三星的新能源还处于行业中的小罗罗,能否形成增长点需打个问号。

2.医疗康复:运营康复医院,2025年营收29.8亿元,下滑8.7%

运营:重症、神经、功能、老年康复的连锁医院。

简单理解:大多治疗在公办医院,治疗后的康复项目不属于社保报销范围,经济好的去康复医院疗养,经济差的治疗后只能回家养着。

二.盈利能力分析

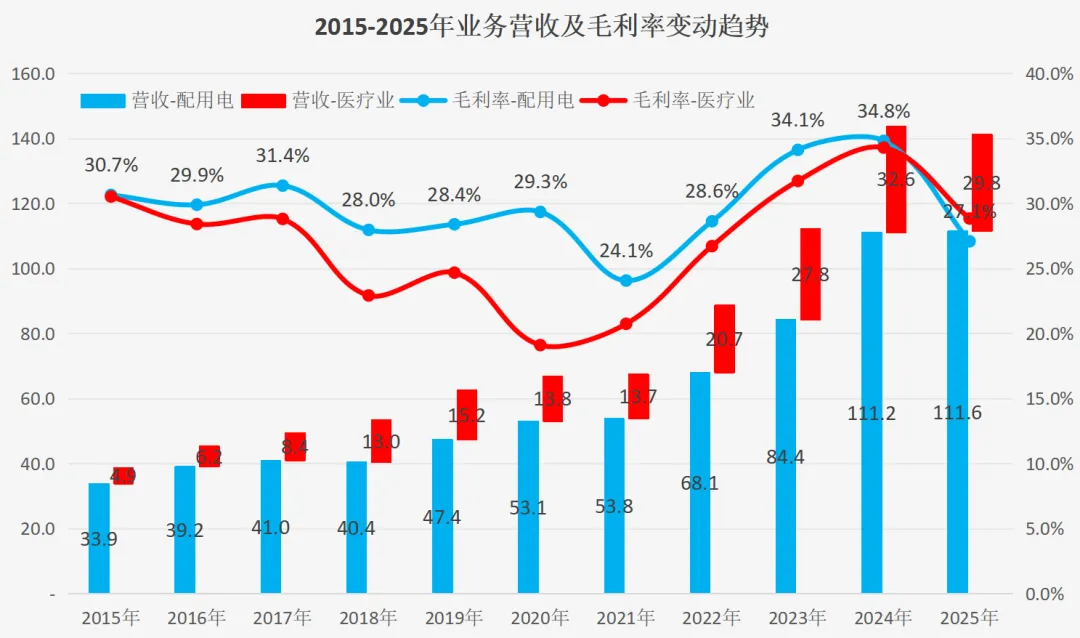

1.营收与毛利:量升价降,毛利率减少了6.8个百分点

2015-2025年,业务营收及毛利率变动趋势如下:

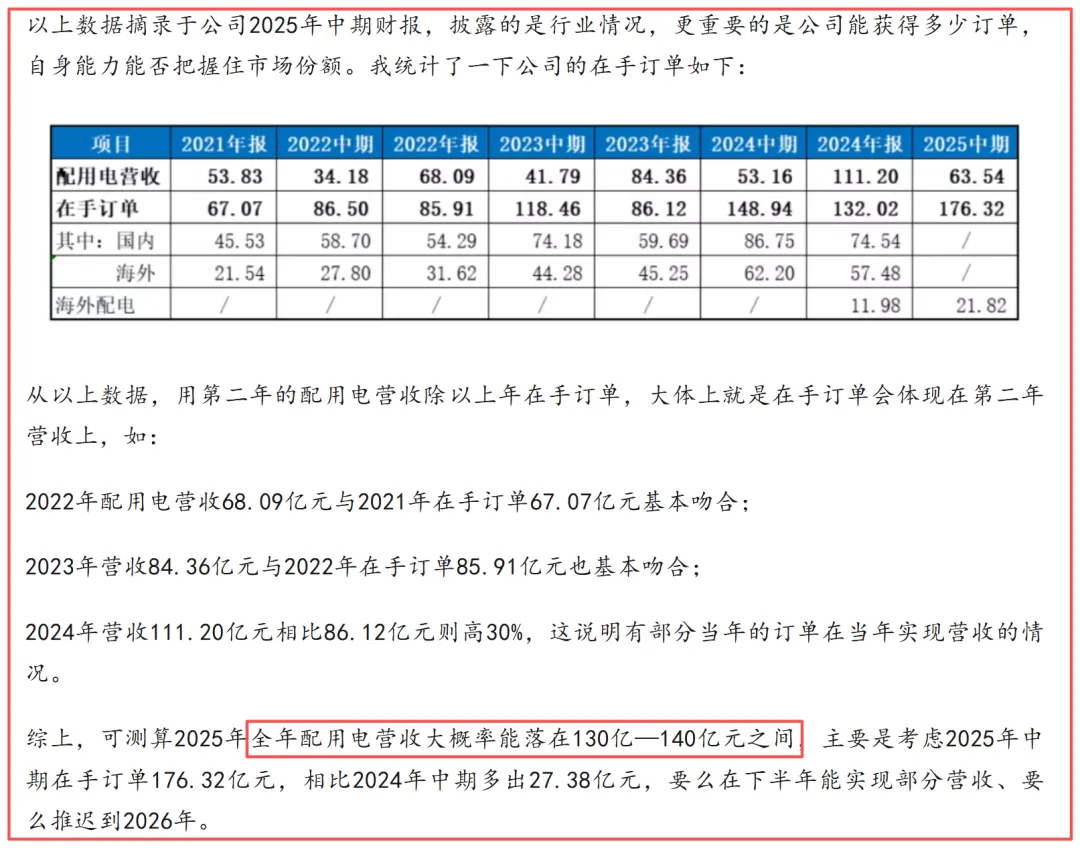

配用电:2025年,营收111.6亿元,增长0.4%;毛利率27.1%,相比上年减少了7.7个百分点,主因是营收持平的情况下,营业成本上升12.8%。

我预测:2025年配用电营收能落在130亿-140亿元之间,实际实现营收111.6亿元,差异甚大。

2025年,境内营收83.8亿元,比上年少0.25亿元;海外营收27.8亿元,仅比上年多了0.7亿元,增长2.5%。

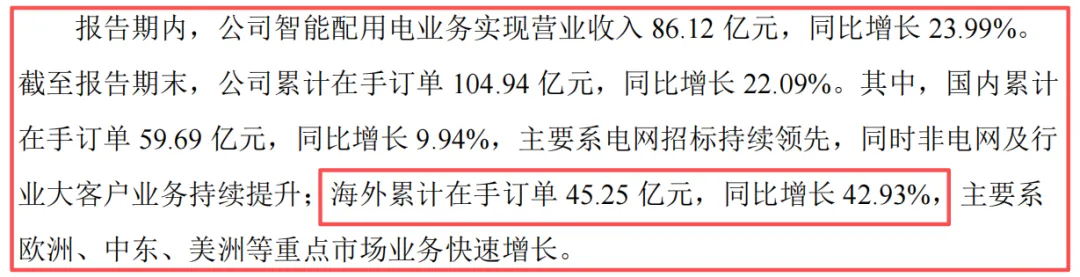

以上这份海外成绩,让我感到很诧异。公司披露2023-2024年的境外在手订单分别为45.25亿元、57.48亿元,2025年的海外收入却仅有27.8亿元。

这怎么回事?我再三确认,年报披露的在手订单,我没有统计错,截图如下:

2023年财报披露的在手订单:海外在手订单45.25亿元

2024年财报披露的在手订单:海外在手订单57.48亿元

2025年财报披露的在手订单:海外在手订单63.88亿元

以上,经对比,可得出结果:海外在手订单的水分可不低。

不得不承认,我在三星电气的投前分析文章中仅对比了在手订单与营收的整体匹配度,忽略了验证海外在手订单的水分,这是我犯的错。

投前分析链接如下:

三星医疗(“智能配用电+重症康复医疗”双主业驱动)投前深度分析

量价方面:量升价降,用电销量比上年提升2.5%、配电销量比上年提升10.9%,量提升了不少,而营收与上年持平,显而易见的是价格下滑的影响。

2025年,用电、配电产销量,具体如下:

除价格下降外,成本提升是影响利润下滑的主因,其中直接材料73.4亿元,较上年增加了8亿元,提升12.3%,增长速度快于销量;人工成本5.1亿元,较上年增加了1.4亿元,提升37.6%。

另外,近两年的海外营收持平的情况下,营业成本却由去年的17.5亿元增加至21亿元,2025年海外毛利率24.5%,相比上年减少10.9个百分点。

医疗康复:2025年营收29.8亿元,下滑8.7%;毛利率28.8%,相比上年减少了5.5个百分点,主因是营收下降影响。

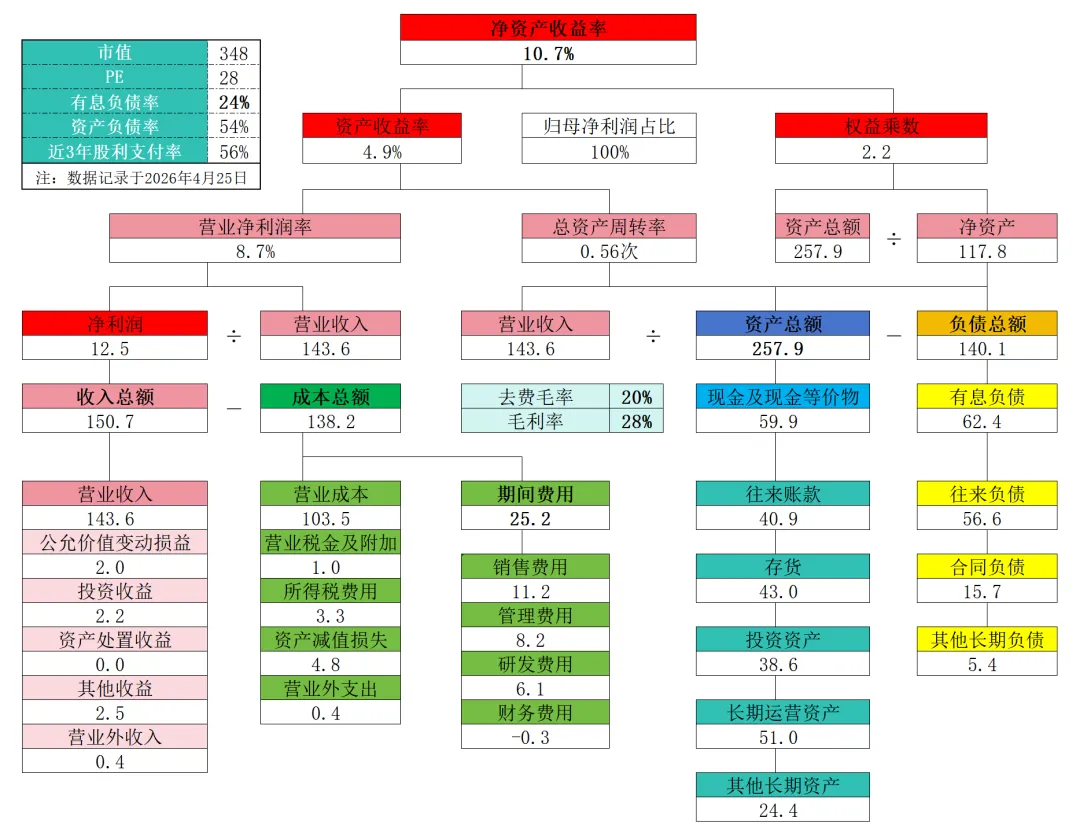

2.净资产收益率拆解:ROE11%,相比上年减少7个百分点

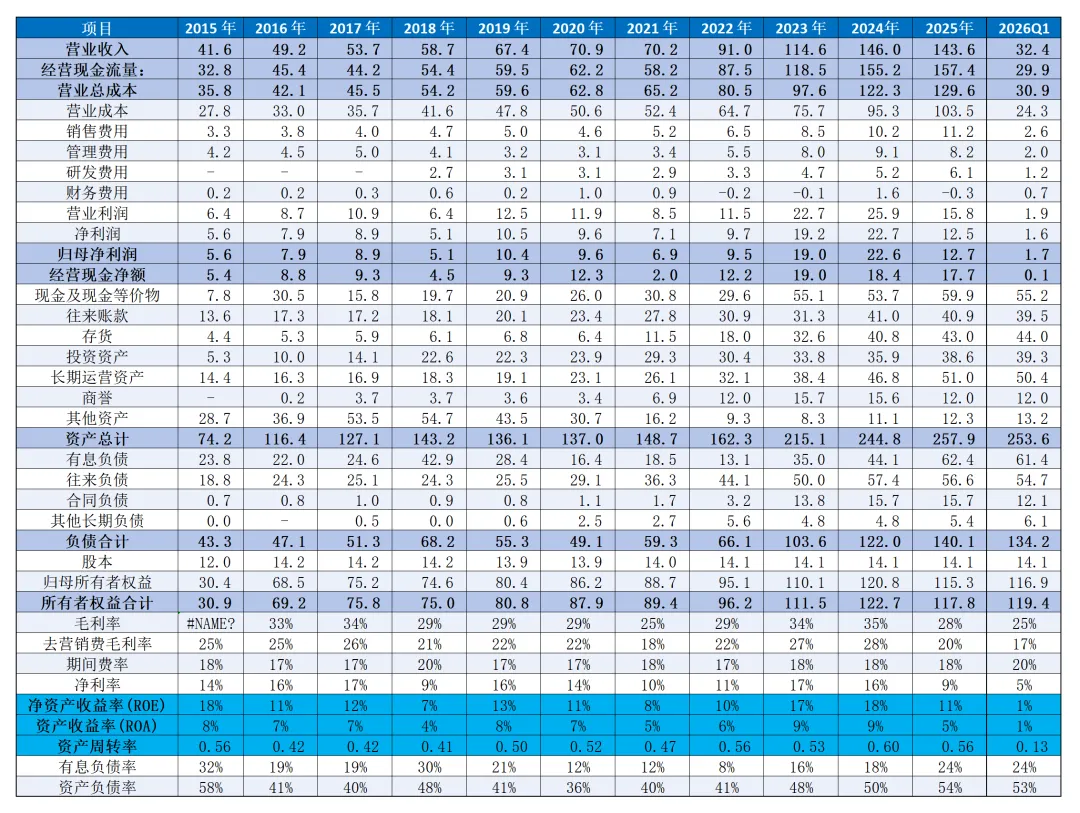

2015-2026年Q1,公司的资产负债、利润简表如下:

净资产收益率(ROE)拆解图如下:

ROE10.7%可以拆解成:资产收益率4.9%*归母净利润占比100%*2.2倍财务杠杆的结果,相较上年,盈利能力下降、资本结构变差。

ROA:4.9%,可以拆解成营业净利润率8.7%和总资产周转率0.56次相乘的共同作用,营业净利润率又是毛利率28%和期间费用率18%的相互抵消后的结果,近3年分别为9%、9%、4.9%,已跌出我的选股标准。

期间费用率:18%,2025年,销售费用11.2亿元、管理费用8.2亿元、研发费用6.1亿元、财务费用-0.3亿元,相对金额近3年除了销售、研发费用提升相对明显外,其他费用变动不大。

财务杠杆:2.2倍,资产负债率54%,无息的往来负债56.6亿元,相较上年下降;有息负债62.4亿元,比上年增加了18.3亿元,由18%提升至24%,有较快的提升。

三.资本结构分析:重点关注合同负债与在手订单的匹配度

1.资产情况:总资产257.9亿元,相比上年增加13.1亿元。其中现金类59.9亿元、往来账款40.9亿元、投资资产38.6亿、长期运营资产51亿元、商誉12亿元、其他资产12.3亿元。

值得一提的是,一批康复医医院未达承诺业绩,计提商誉减值3.56亿元,这是公司第四季度发生亏损的主因。其他资产变动不大,不一样论述了。

2.负债情况:总负债140.1亿元,相比上年增加18.1亿元。其中有息负债62.4亿元,比上年多了18.3亿元,恰好就是总负债的增加额;另外,往来负债56.6亿元、合同负债15.7亿元、其他长期负债5.4亿元,均与上年相差不大。

重点聊聊合同负债与在手订单是否匹配:

根据公司披露,2025年在手订单 148.01 亿元,相较上年的132亿元,增加了16亿元,同比增长 12.12%。

国内在手订单 84.13 亿元,同比增长 12.87%;

海外在手订单 63.88 亿元,同比增长 11.14%。

2026年Q1,在手订单157.41亿元,同比增长0.15%,其中海外配电在手订单22.95亿元,同比增长37.66%。

2025年,合同负债15.7亿元,与上年持平,其中预收货款14.8亿元,相较微降了0.1亿元。我们列一下2023-2025年,预收货款与在手订单的比值:

2023年,预收货款13.03亿元/在手订单104.94亿元=12.4%

2024年,预收货款14.94亿元/在手订单132.02亿元=11.3%

2025年,预收货款14.81亿元/在手订单148.01亿元=10%

另外,2026年Q1的在手订单比2025年增加9.4亿元,合同负债11.75亿元,反而减少了3.65亿元,这不正常。

以上说明,新增订单,预收货款比率在逐年下降,甚至没有预收货款,这点违背我对于设备企业对结算条款的认知常识,即大部分设备企业中标签合同时会先预收20%-30%的定金或预收款,发货款50%,到货验收后,结算到90%-95%,留5%-10%的质保金。

在手订单增多,预收货款不同步提升,说明订单含有水分,不收预收货款的订单,客户都有耍流氓的可能,不能作为业绩预判的依据。

以上又是我在投前分析时忽略掉的风险,对于在手订单的增长过于乐观,犯下的错,需要用真金白银来回。

四.分析总结及聊聊个人对三星电气的看法

1.业务上:配用电,境内属于存量,竞争大议价能力弱;境外属于增量,看的是开拓能力,海外在手订单水分大,难于推断业绩表现。康复连锁医院的生意与经济强相关,经济差时,能做康复的患者会减少,业绩确定性不高。

2.指标上:盈利能力下降、资本结构变差,2025年ROE10.7%、ROA4.9%,已分别低于选股标准ROE≥15%、ROA≥7%(2倍LPR);有息负债率24%,相较上年明显提升,这不是好现象。

3.风险上:

在手订单没有预收货款锁定,即含有水分,不能用来预测未来业绩,增长的确定性无法判断。

有息负债提升,盈利能力下降。

康复连锁医院的商誉仍有减值风险。

我对三星电气这笔投资的看法:

2025年业绩,我有预判不会太好,没想到这么差,特别是海外收入完全达不到在手订单的50%;2026年Q1更是让我感到意外,完全没有预判到的结果。

整体分析下来,这份财报让我意识到,公司的业绩无法预判,说明我不完全懂这家公司。

结论:看不懂,预判不了业绩,这是我的能力问题,公司可能仅是短期的业绩波动。我要坚守的是:

知道自己知道:我能预判出公司的业绩大概范围,能得到反复验证,可投。

知道自己不知道:分两种,一是不知道但能判断出底部,有底的事可做、可投;二是不知道且判断不出底部,没底的事不可做、不可投。

认为自己知道,实际并不知道:这种情况投资风险最大,一旦偏差过大,且找不出合理理由,应果断出局。

因我看不懂,预判不了业绩,更不知道底在哪里,所以只能择机降低仓位,或全部卖出。

声明:各位读者朋友,以上仅是我个人的分析记录,所涉及的观点、判断大概率是错的,请理性阅读。涉及的投资标的不代表推荐,更不形成投资建议,入市有风险,投资需谨慎!