1、公司简介:

主营业务是碳纤维及其复合材料研发、生产和销售。公司的主要产品是碳纤维及其复合材料。碳纤维材料应用于航空航天、压力容器、碳/碳复材、电子3C、新能源汽车、体育休闲、风电叶片、建筑加固等领域。2022年4月上市,发行价29.33元/股,目前价格58.8元/股,市值529亿。

2、利润表分析:

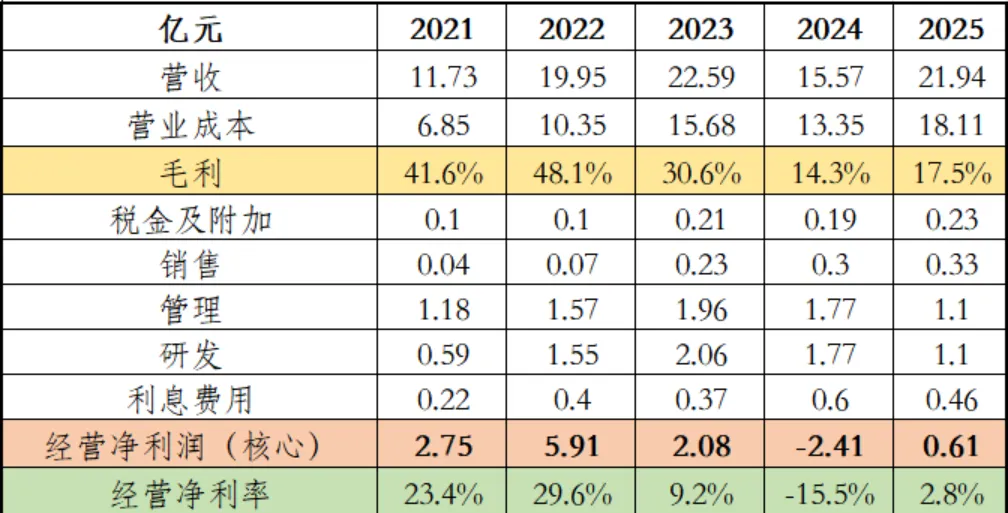

营收近5年具有一定的波动性,持续增长3年后在2024年下降明显;毛利持续下降,同样在在2024年降至最低的14.3%,2025年营收毛利都有所回升。近5年营收、毛利双降,且毛利大幅下降;经营净利率也大幅下降。通过营收毛利的变化,可以对行业格局及产品形成大概的初步认知,大概率行业竞争激烈,产品同质化严重。

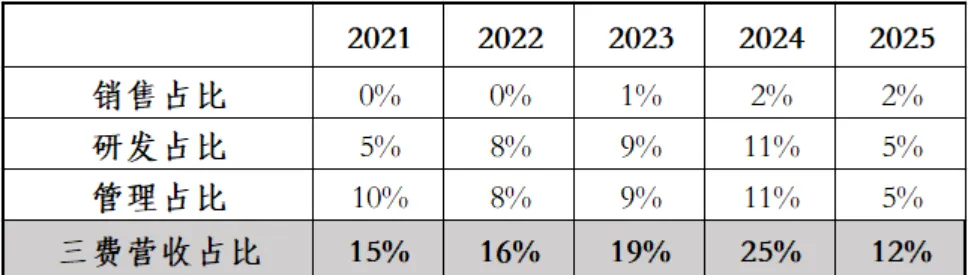

三费占比持续攀升,2024年达25%,主要原因为当年营收大幅下滑,而当年的营收下滑的原因,公司财报:受碳纤维行业供需失衡,下游需求不及预期及产品销售价格持续下降影响;更主要为价格下调所致。而2025年有所回升,公司财报说明:积极扩张下游应用领域,销量增长所致。从公司近两年财报对营收波动的描述,可知2024年营收下降为价格下降,2025年回收是销量提升,未提价格提升;营收回升主要是市场扩大了。三费占比主要受营收波动影响较大。研发费用近两年有所下降;在产品价格下降,产品竞争力不足情况下,研发费用却持续下降,这.....

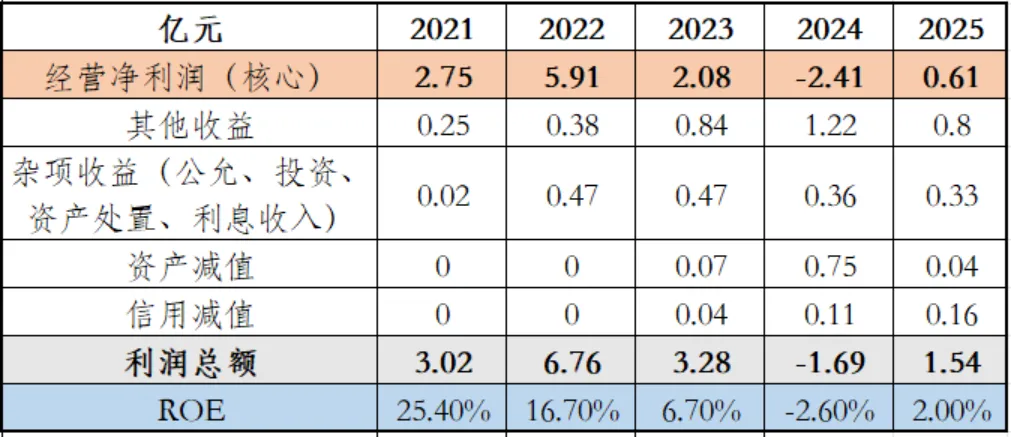

其他收益(政府补贴)在经营净利润较低的情况下还是贡献不少利润。其他杂项收益也有相应贡献;2024年有较大额度资产减值,为存货跌价准备导致,跟营收下降一样,市场产品价格下调的原因。ROE持续下降。

公司近5年的产品就是碳纤维,所以基本碳纤维产品的营收、毛利变化就代表了公司的营收、毛利变化。公司碳纤维产品种类较多,主要产品型号包括SYT45、SYT49S、SYT55S、SYT65、SYT70、SYM35X、SYM40J、SYM40X、SYM46J、SYM50J级,2024年成功开发了SYM46X、SYM50X、SYM55J、SYM60J级产品,产品规格覆盖1-48K的大小丝束,形成了高强标模型、高强中模型、高强高模型全系列的碳纤维品种。公司目前碳纤维产品主要为中低端;但2024年高强度T1100已实现百吨级量产。

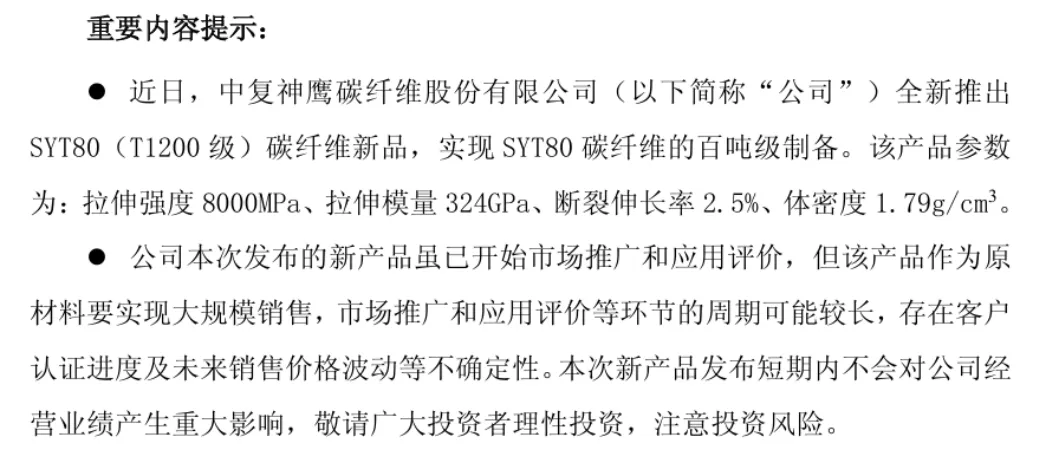

而2026年3月12日,公司公告新产品进展,推出T1200级碳纤维,并实现百吨级制备。而2024年实现T1100级工程化量产,填补国内高端产能空白。但截止2025年年报,并未从财报数据上看出T1100量产带来的实际变化。正如关于T1200级碳纤维量产公告所说:市场推广和应用评价等环节的周期可能较长,存在客户认证进度及未来销售价格波动等不确定。公司股价短期内从3月10日的30.16元涨至3月25日最高的66.88元/股,两周翻倍。市场对某条信息总是反应过度,目前市值566亿,对应核心净利润不足1亿。未来T1100、T1200量产推出市场能创造多少利润、何时能贡献都具有不确定性。这个利润完全撑不起这样的市值,这个市值至少需要20亿的利润支撑。按目前T1100市场价55万-65万/吨,百吨满产满销贡献5500-6500万营收;T1200市场价65-75元/吨,百吨满产满销贡献6500-7500万营收,如何贡献20亿利润?路还很长,但股价已透支未来。

3、资产负债分析

总资产近5年增加67亿,其中货币资金增加18亿,经营资产增加47亿,投资性资产没有增加。资产增加来源,股东权益增加35亿,负债增加33亿,一半一半。

增加的47亿经营资产中,固定资产、在建工程共增加了35亿,占了经营资产大部分。2024年固定资产大幅增加,在建工程减少,为西宁14000吨高性能碳纤维及配套原丝项目投入使用。2025年在建工程大幅上升,为连云港年产3万吨高性能碳纤维建设项目,预计2026年逐步投产使用。

连云港全部投入使用后,公司总产能达5.9万吨/年。按公司近几年加权单吨均价9万/吨算(T1100、T1200均价高但只有百吨,量少),在市场供需相对平衡,价格不变情况下,公司总产能满产满销,预计营收53亿,也难以支撑现在的市值。

应收款及应收款融资近5年增加了6亿,在营收只增加10亿的情况下,应收款就增加了6亿。存货增加2.4亿。其他科目增加额度不大。

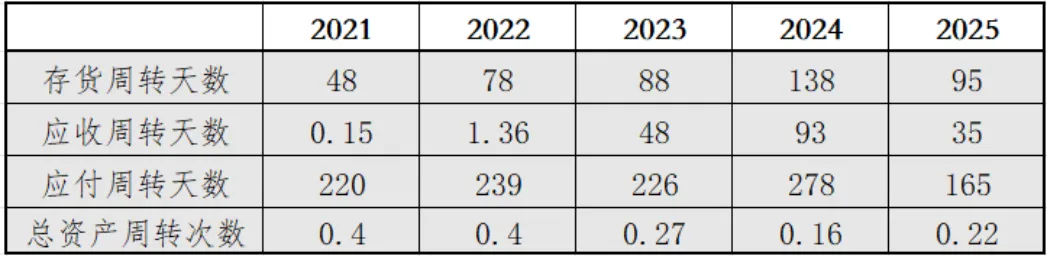

看几个关键资产周转率,存货周转天数、应收款周转天数都是明显提升的,应付款反而是下降的,总资产周转次数下降。供应链上下游话语权下降,收款时间延长,但付款时间缩短了。公司经营效率大幅下降。

投资性资产只有一个科目就是交易性金融资产,没有对外长期投资项目。2022年的大额金融资产是因为当年发行股票,向市场融资,资金入账的原因。

看负债了解风险:

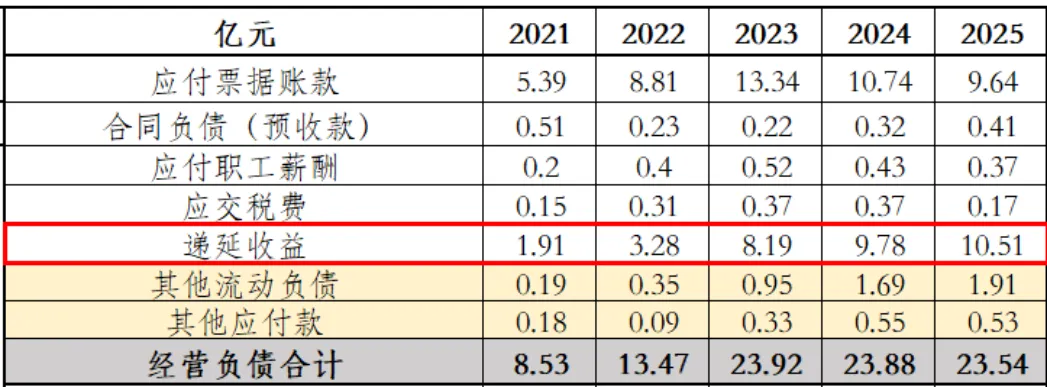

经营负债增加15亿,其中应付款增加了4亿多,递延收益增加约10亿,基本由这两个科目贡献,其他科目变化不大。增加的应付款额度相对营收的增长不算大。递延收益余额2025年超过10亿,看了具体项目贡献:西宁14000吨高性能碳纤维及配套原丝项目3.79亿,年产3万吨高性能碳纤维建设项目3.73亿。

统计了近4年公司财报关于这两个项目的递延收益说明:14000吨高性能从2022年开始共获政府补贴4.46亿元,2023年开始部分投产确认其他收益,近两年每年仍持续获政府补贴;3万吨高性能碳纤维项目截止2025年共获政府补贴3.73亿,目前未投入使用,未确认其他收益。光这两个项目共计获政府补贴约8.2亿,近5年公司营收增加10亿,相对营收的增长,政府补贴的金额不小。

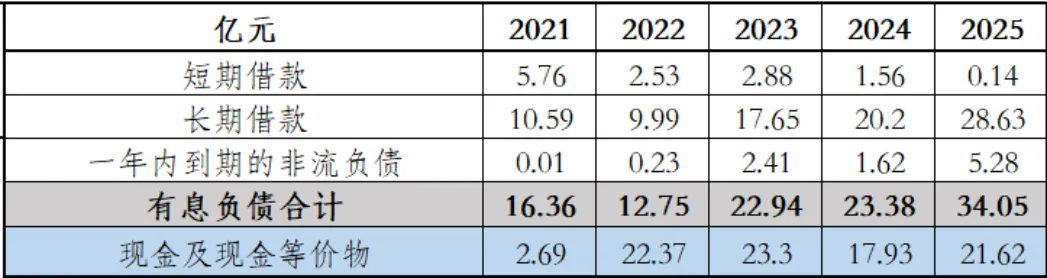

有息负债增加约18亿,其中以长期借款为主,增加18亿。截止2025年长期借款余额28.63亿,其中1-5年内的11.4亿,5年以上的17.23亿;一年内到期的长期借款5.28亿;2025年现金及等价物21.62亿,其中存放在财务公司的19.35亿,财务公司是公司的实控人中国建材集团(央企)。公司的现金等价物无法完全覆盖借款,虽然近5年内借款合计16.68,能覆盖,但光靠目前公司账上的资金难以持续,公司业务创造利润的能力不足,存放在集团的资金是否由集团统一调配,而使公司缺乏自由支配能力,不得而知。目前负债率55%,不算高。但结合公司业务造血能力、负债金额以及资金的自由支配权力来看,风险值得警惕。

近5年除了借款外,2022年(上市年)向市场融资,发行股票1亿股,募集资金29.33亿(含费用);增加资本公积27.77亿。近5年借款增加18亿,融资增加29.33亿,政府补贴约10亿,合计约57亿。之前按公司近几年产品均价,结合公司产能全部投入使用,满产满销情况下营收53亿,即便按10%-20%的净利润率算,最多创造利润10亿左右,也需要5年才能把前五年对外筹资的钱赚回来;而这或许要3年后且是最乐观情况下的推测。而目前公司500多亿的市值,处于明显高估状态。

4、现金流量表分析

公司收现比还可以,但是波动较大。经营活动净额每年都比净利润高,5年共计差额14亿。尤其2024年差额约8亿。

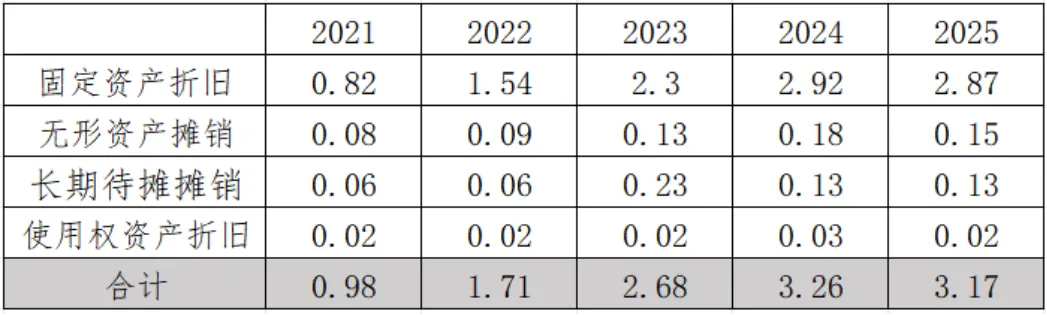

影响利润与经营活动净额差额较大的原因,主要来自两部份:一是公司固定资产折旧,随着14000吨投产使用,每年折旧金额增大,导致利润减少;第二个原因,公司逐年增加的递延收益余额,政府补贴资金已流入,但收益部分确认金额较少。这两部分是导致净利润与经营活动净额差额累积增大的原因。

从利润表看,公司业务造血能力欠佳;从现金流量表看,公司资金流入情况良好。

近5年投资活动净额-56亿,筹资净额51亿,基本覆盖;经营活动净额23亿,能保证正常的公司运营。公司投资活动中,每年收回投资与投资支付差额不大,投资收益较低,基本为利息收入。购建固定资产合计54亿,公司为重资产行业,要发展必须要投产。筹资活动市场融资28亿,借款48亿,还款32亿;分配股利4.63亿。

5、总结:

公司因公布T1200高性能碳纤维实现百吨级制备,而导致公司两周内翻倍。但分析完公司财报后,还是有不少问题。主要产品毛利低,竞争力不足,即便具有高竞争力的T1200碳纤维产品,产能也较低,且产品推出市场获得下游验证通过也需要一定时间。业务造血能力有待提升,公司股价短期涨幅过高,500亿市值至少需要20亿的利润支撑,目前看公司产能难度很大,除非下游需求暴增,产品价格暴涨;有没有可能?