2026年4月25日,茅台发布2026年第一季度财报,具体如下:

一、基本情况

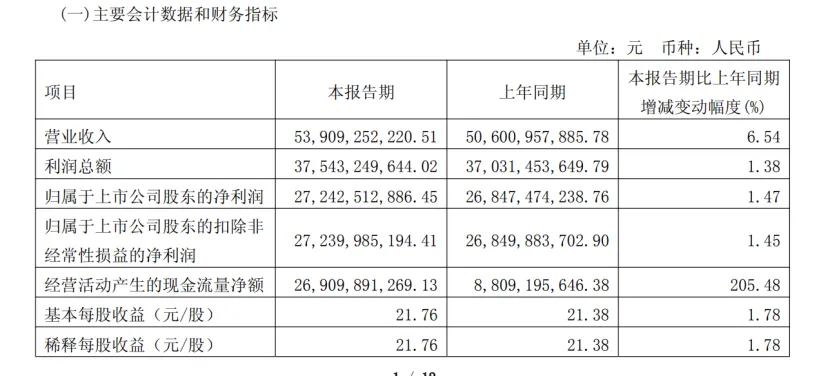

一季度营收539亿,同比增加6.54%,归母净利润272亿,同比增加1.47亿。

净利润没有和2025年年报一样下降,但也低于机构的预期。

综合来看,机构预测茅台2026年一季度净利润在273亿到315亿之间,核心分歧在于渠道改革和直营放量的效果。

二、销售情况

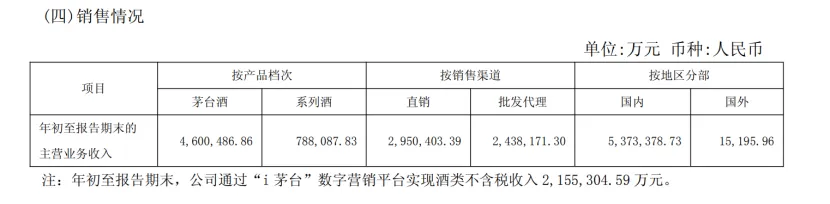

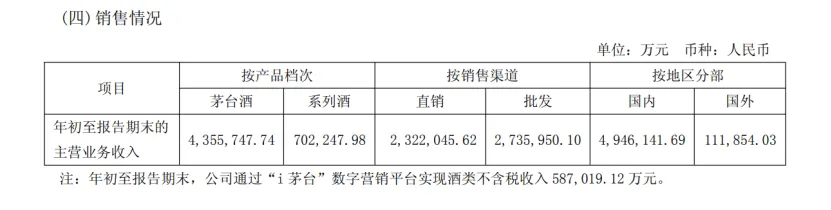

2026年一季度销售情况见下图:

我把2025年一季度的情况也贴出来对比一下

通过对比可以发现茅台酒销售增加了25亿,增加幅度5.7%。

系列酒增加9亿,增长率13%。

直销增加63亿,增长率27%,批发代理减少29亿,减少了10%。“i 茅台”数字营销平台增加了156亿,增长率264%。

从以上数据对比可以发现,茅台酒和系列酒的销售都是增长的,直销的收入是增长的,特别是“i 茅台”数字营销平台增加了156亿,增长率264%。

批发代理收入减少了,可见茅台是增加了直销,减少了批发代理,经销商的利润空间被进一步压缩。

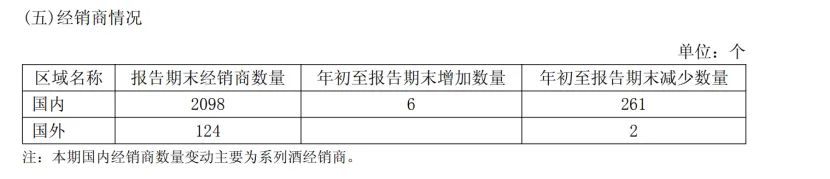

三、经销商情况

一季度国内经销商增加了6个,减少了261个,本期国内经销商数量减少主要为系列酒经销商减少。

虽然经销商数量在减少,但系列酒收入却是增长的。

估计是茅台1935等核心大单品价格随行就市进行大调整,茅台1935的价格是从2026年1月开始调整的,出厂价从798元/瓶降到了668元/瓶,每瓶降价130元,零售价从1188降低到738,每瓶降价450元。

茅台1935的酒质也在不断提升,导致销量和开瓶率提升。

四、回购情况

截至2026年一季度,公司已累计回购股份 962,426 股,占公司总股本的比例为0.0769%,购买的最高价为 1,499.74 元/股、最低价为 1,322.60 元/股,已支付的总金额为1,350,937,185.05 元(不含交易费用)。

距离目标值回购金额不低于人民币15 亿元(含)且不超过人民币 30 亿元(含),还有段距离。

五、合同负债

一季度合同负债末余额约30亿出头,相比2025年末的80亿,减少了50亿。见下图:

主要原因估计是2026年开始实行的非标茅台取消此前「分销」和「经销」模式,转而全面采取「代售」模式,且4月初清明节期间,首批「代售」的非标茅台产品才陆续发货,减少了大量的经销商预付款所造成的合同负债减少50亿。

总之,一季度,普茅在”I茅台”平台上是大量放量的,“i 茅台”销售因此增加了156亿,增长率264%。

普茅是1月1日起在i茅台上线,3月31日合同价从1169元提升至1269元, 每瓶增加100元,增幅8.55%。自营体系零售价从1499元提升至1539元, 增加40元,增幅2.67%。

茅台酒销总体售增加了25亿,增加幅度5.7%,估计就是非标茅台的销售减少了。

非标茅台今年3月宣布代售制,4月份开始执行, 经销商按销售佣金的5%提成。

茅台的非标产品主要有这几类:

1.年份酒(如15年、30年、50年茅台),用不同年份基酒勾调;2. 纪念酒(生肖、庆典、事件定制款),设计独特有收藏价值;

3、定制酒(企业、个人专属),瓶身可个性化;

4. 文化酒(如茅台葡萄酒、茅台不老酒),拓展品类等。

2026年茅台下调了多款非标产品价格,包括:

1.陈年茅台酒(15年)的出厂价从5399元降到3409元,每瓶降价1990元。建议零售价从5999元降到4199元,每瓶降价1800元。

2.精品茅台的出产价从2969元降到1859元,每瓶降价1110元;建议零售价从3299元降到2299元,每瓶降价1000元。

茅台的系列酒虽然增加9亿,增长率13%,实现了双位数增长。但整体茅台的系列酒没有茅台这么强大的品牌和护城河,还好系列酒的占比不大,一季报营收占比14.6%。

系列酒还是需要茅台和经销商合作,共同发挥主观能动性去积极营销的。

茅台的渠道与价格的市场化改革任重而道远!还有整体的大环境情况的改善,但中国人对白酒的情感、社交需求还是不变的。

历史的发展是波浪式前进和螺旋式上升的,我想茅台也是这样的。

2026年4月26日星期日