通化东宝 · 2025年度

开篇

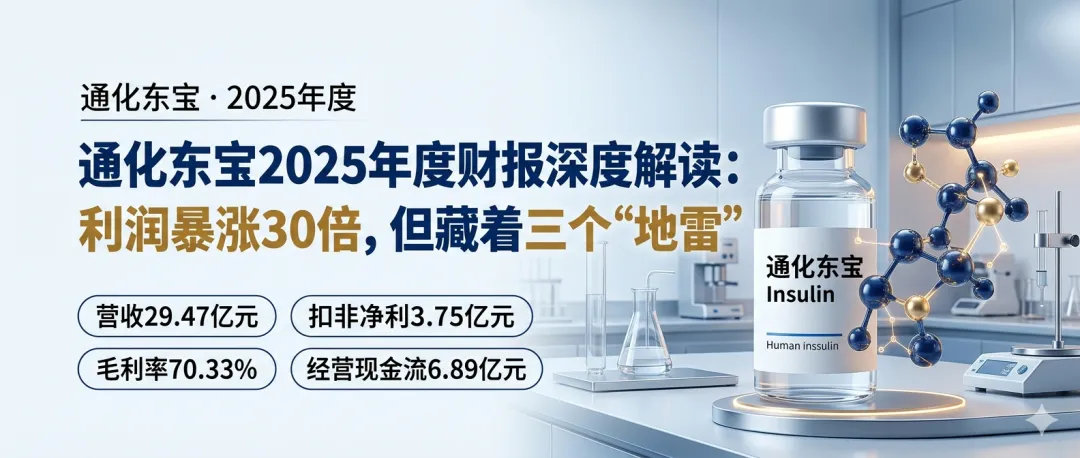

如果你只扫一眼通化东宝2025年年报的标题,大概率会直接惊呼——归母净利润12.19亿元,2024年可是亏损0.42亿元,这简直是“咸鱼翻身”的剧本。但作为老股民,你我都知道,财务数字从来不会说谎,但“归母净利润”会。当我把目光移到那个最不起眼的角落——扣非净利润只有3.75亿元,而2024年扣非净利润是-0.10亿元,利润暴涨了30多倍,但这两个数字之间的巨大裂痕,才是整份财报真正的“故事”。这不是一个简单的“扭亏为盈”的故事,而是一个胰岛素龙头企业在集采风暴中艰难求生、用“卖资产”凑出一份体面成绩单的复杂叙事。今天,我们就来拆解这份“看上去很美”的财报,看看通化东宝到底是在“涅槃重生”,还是在“拆东墙补西墙”。

一

先看成绩单:关键数字一览

我们先把最核心的指标拉出来,给这份财报打个分。

| 下降3.57个百分点 | |||

整体评分:70分。 这是一份典型的“喜忧参半”的财报。主业营收增长强劲,但利润质量和可持续性存在明显隐患。如果只看归母净利润,你会觉得公司脱胎换骨;但扣非净利润和现金流数据,又把你拉回现实。

二

增长的故事:钱从哪来?

胰岛素类似物,才是真正的“发动机”。

营收从20.10亿元飙升至29.47亿元,增长46.66%,这是这份财报最硬的“肌肉”。公司明确解释:胰岛素类似物产品销量增长显著,带动国内销售收入增长。同时,上年同期在集采续标实施前,商业公司控制库存导致基数较低,形成了一个“低坑”,让2025年的增长数据看起来更漂亮。

但别急着给掌声。我们来拆解一下这个增长的质量。收入增长46.66%,但营业成本增长了66.5%(从5.25亿元到8.74亿元)。这意味着,公司每多赚一块钱收入,就要多花更多成本。原因可能有两个:一是胰岛素类似物本身成本更高(毕竟不是老款人胰岛素),二是集采降价压力下,公司不得不以价换量。无论哪种,都指向一个事实:增长是以牺牲利润率为代价的。

放到行业背景中看,国内胰岛素市场正经历“三代取代二代”的换挡期。通化东宝作为老牌胰岛素企业,在胰岛素类似物(三代)上发力是必然选择。但问题是,竞争对手如甘李药业、联邦制药也在猛攻,而且集采的“紧箍咒”一直没松。2025年,公司能跑出46.66%的增速,说明产品力确实在释放,但这种高增速能持续吗? 我们后面会分析。

三

利润的质量:赚的是真金白银吗?

这里才是整份财报的“修罗场”。

先看毛利率。从73.90%降到70.33%,下降了3.57个百分点。别小看这3个多百分点,在29.47亿的营收规模下,这相当于少赚了超过1亿元的毛利。毛利率下降,要么是产品降价(集采),要么是成本上升(原料药涨价或产品结构变化),要么两者兼有。对于一家以“胰岛素”为核心的公司,70%的毛利率依然不低,但持续下降的趋势是危险的。

再看净利润。归母净利润12.19亿元,扣非净利润3.75亿元,两者相差8.44亿元。这8.44亿是什么?主要是转让特宝生物股份产生的投资收益。财报里白纸黑字写着:投资收益高达11.80亿元(2024年只有1.23亿元),其中对联营企业和合营企业的投资收益只有0.79亿元。换句话说,公司把手里值钱的“金蛋”卖了,换来了一份好看的利润表。

但问题是,这种“卖资产”能持续吗?不能。2025年卖完了,2026年怎么办?如果你只看归母净利润,会觉得公司ROE高达18.36%,非常优秀;但扣非后ROE只有6.03%,这才是主业真实的回报水平。6%的净资产收益率,对于一个医药股来说,只能算及格。

最后,也是最关键的——现金流是利润的“验钞机”。经营性现金流净额6.89亿元,同比增长49.08%,看似不错。但和净利润(12.19亿元)一比,比值只有0.58。这意味着,公司每赚1块钱利润,只收到了0.58元的现金。另外0.42元变成了应收账款或存货。虽然应收账款从4.87亿元降到了4.09亿元,但合同负债从0.14亿元骤降到0.07亿元,下降了50.3%。合同负债是预收客户的款项,它的下降,预示着未来收入的确定性在减弱。

四

暗处的风险:什么可能出问题?

风险一:盈利的“天花板”已经显现。

扣非净利润3.75亿元,是真实的盈利水平。但请注意,这个数字是在营收增长46.66%的背景下实现的。如果剔除低基数效应(2024年扣非净利润为-0.10亿元),2025年的扣非净利润其实只恢复到2023年水平(2023年扣非净利润为11.68亿元)的32%。主业盈利能力的恢复,远没有营收数据看起来那么光鲜。

风险二:毛利率的“滑梯”还在继续。

70.33%的毛利率,比2024年下降了3.57个百分点。如果集采继续推进,或者竞争对手发动价格战,毛利率可能进一步下滑到65%甚至更低。届时,即使营收继续增长,利润也可能原地踏步甚至倒退。胰岛素行业的“黄金时代”已经过去,现在是“白银时代”甚至“青铜时代”。

风险三:研发投入的“性价比”存疑。

研发费用1.67亿元,同比增长68.3%,但占营收比仅5.67%。对于一家医药企业来说,这个比例并不高(行业平均通常在10%以上)。而且,公司的开发支出(资本化的研发投入)高达10.94亿元,占总资产的13.8%。如果未来产品研发失败或商业化不及预期,这部分资产可能面临减值风险。2025年公司已经计提了1.89亿元的资产减值损失(主要是开发支出或存货),这已经是一个警示信号。

五

展望与思考

通化东宝正处于一个“换挡期”:从“二代胰岛素”向“三代胰岛素”切换,从“高毛利时代”向“集采微利时代”切换。

短期来看,2026年的业绩压力不小。合同负债腰斩,意味着2026年一季度的收入确定性降低。而且,2025年卖特宝生物股份的“一次性收益”不会再有了,2026年归母净利润大概率会大幅回落。最值得跟踪的两个前瞻指标是: 1)毛利率能否企稳;2)合同负债能否回升。如果两者都继续恶化,说明主业压力比预期更大。

长期来看,通化东宝的资产负债表依然健康(负债率仅10.10%,账上货币资金超过14亿元),胰岛素类似物的产品管线也在推进。但在集采和竞争的双重挤压下,公司需要证明自己“不靠卖资产也能赚钱”。 这份财报告诉我们:主业在复苏,但离真正的“王者归来”还有很长的路。

结尾

通化东宝2025年的财报,就像一个学生考了高分,但仔细一看,有30%的分数是家长“塞钱”给老师买的。真实水平如何?还得看下一次考试。对于投资者来说,别被归母净利润的“烟花”迷了眼,盯紧扣非净利润和现金流,才能看清这家公司的底色。

你怎么看通化东宝这份“扭亏为盈”的财报?是反转的开始,还是昙花一现?评论区聊聊。

以上内容仅为财报数据解读,不构成任何投资建议。投资有风险,决策需谨慎。数据来源为公司公开财报,如有疏漏以公司公告为准。

— · —