2009 年,广东珠海珠江岸边,国内首台生物质成型燃料循环流化床锅炉正式投运。这个由迪森股份(300335)投资 7000 万元打造的项目,配套 2×45t/h 蒸汽锅炉,年供蒸汽 60 万吨,可替代燃油 4 万吨,为下游造纸企业年节省用热成本 5000 万元。它不仅拿下了国家科技进步二等奖、成为国家能源局示范项目,更以行业样板的身份,推动国家环保部制定了生物质相关环保排放指标,让中国生物质能源绿热行业从 0 到 1 完成了奠基。《大牛聊出海跨境》牛建涛老师分析,17 年后的今天,这项从农林废弃物中诞生的技术,早已突破本土市场的边界,成为全球工业化与碳中和双重进程中,解决工业供热这一 “难脱碳堡垒” 的核心方案,开启了中国零碳技术向全球突围的新征程。

一、行业基本盘:被低估的零碳热力核心赛道

生物质能源绿热,是利用农作物秸秆、林业剩余物等农林生物质原料,通过成型燃料燃烧、气化燃烧、液化燃烧三大技术,产出蒸汽、热水、导热油等热力产品,服务于工业、商业及民用场景的供热方式。其最核心的商业与生态价值,在于构建了完整的碳循环闭环:生物质燃烧排放的二氧化碳,与其生长过程中吸收的二氧化碳完全抵消,实现温室气体生态 “零” 净排放,是国际公认的清洁可再生零碳能源。

在全球双碳转型的浪潮中,生物质绿热正在填补可再生能源体系的核心空白。国际能源署(IEA)数据显示,供热领域占全球终端能源消费的近 50%,其中工业供热占比超 60%,是全球碳排放的核心来源之一。而光伏、风电等主流可再生能源以发电为主,难以覆盖高温、连续、稳定的工业供热需求,电气化改造的技术可行性与经济性均存在明显短板。与之相对,生物质绿热可直接替代燃煤、燃油、燃气锅炉,完美匹配工业场景的热力需求,同时解决了农林废弃物露天焚烧的环境污染痛点,是极少数能同时实现 “固废处理 + 能源替代 + 零碳减排” 三重价值的能源技术。

从市场规模来看,全球生物质供热市场已进入稳步增长通道。IEA 数据显示,2025 年全球生物质供热市场规模突破 3200 亿美元,占全球可再生供热总量的 60% 以上,预计 2030 年将突破 5000 亿美元。中国市场方面,我国每年产生农林废弃物超 9 亿吨,可能源化利用量超 4 亿吨,原料供给极为充足;在双碳政策推动下,2025 年国内生物质供热市场规模已突破 1200 亿元,年复合增长率保持在 15% 以上,其中工业园区集中供热成为核心增长引擎。更重要的是,根据清洁发展机制(CDM),生物质清洁能源项目可向国际及国内碳排放交易市场销售减排 CO₂指标,为项目带来额外的收益增厚,进一步提升了商业模式的稳定性。

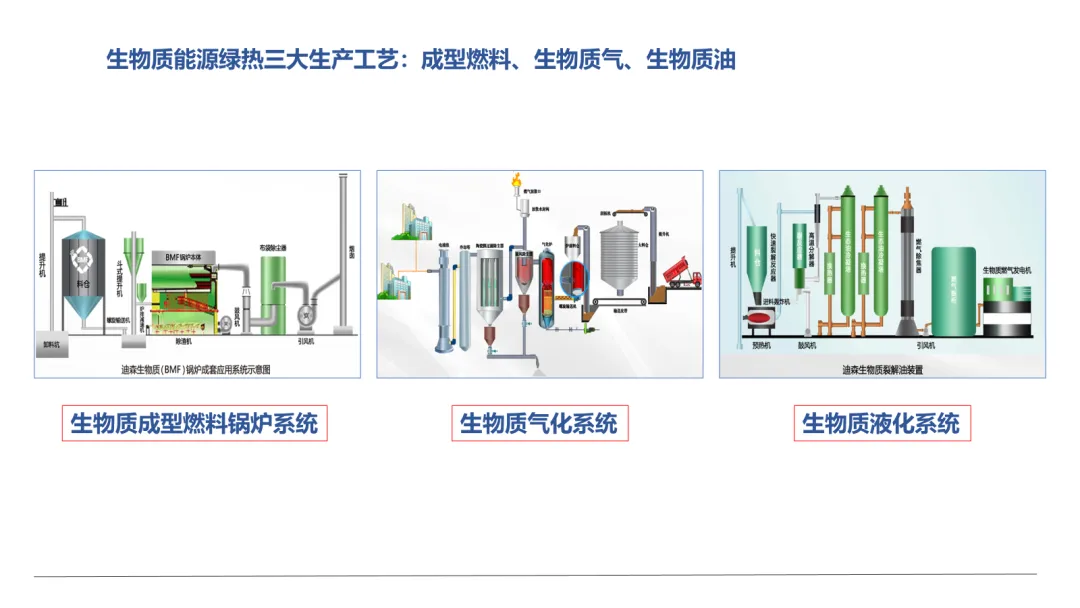

二、技术路线:三大工艺构筑的产业护城河

经过三十余年的技术迭代,生物质绿热行业已形成三大成熟的生产工艺体系,分别对应生物质成型燃料(BMF)、生物质可燃气(BGF)、生态油(BOF)三大产品,覆盖了从低成本规模化供热到高附加值液体燃料替代的全场景需求,构成了行业的核心技术壁垒。

生物质成型燃料(BMF)技术是行业的基本盘,也是目前商业化最成熟的路线。该技术将农林废弃物经粉碎、干燥、压缩成型,制成高密度的颗粒或压块燃料,通过专用锅炉燃烧产出热力,具有技术成熟度高、投资成本低、原料适配性强、运营稳定的核心优势。国内生物质供热项目中,超 80% 采用该技术路线,其中迪森股份打造的珠海红塔仁恒项目是国内标杆,其循环流化床锅炉技术实现了燃料的高效清洁燃烧,排放指标远优于国家标准。

生物质气化(BGF)技术是环保升级与多能耦合的核心方向。该技术将生物质在缺氧环境下进行热解气化,转化为一氧化碳、氢气等可燃气体,再送入锅炉燃烧供热或直接用于发电。相比直接燃烧,气化技术的氮氧化物、粉尘排放更低,环保性能更优,同时可与天然气锅炉实现无缝耦合,适配存量燃气锅炉的低成本改造,对环保要求高的场景具备极强的适配性。对于海外市场而言,该技术可直接对接当地现有的燃气管网,无需对下游用能设备进行大规模改造,是技术出海的重要突破口。

生物质液化(BOF)技术是行业的高阶赛道,也是未来技术竞争的核心制高点。该技术通过快速热解将农林废弃物直接液化,产出生物质生态油,可直接替代柴油、重油用于锅炉、内燃机,也可深加工为生物航煤、生物柴油,满足航运、航空等领域的深度脱碳需求,产品附加值远高于前两种路线。国内首座生物质裂解油示范工厂已实现技术突破,采用模块化组合方式,单个模块年产能达 10000 吨,通过系统集成可实现年产 1-8 万吨的生产能力,生物质油产率高达 65-75%,各项技术指标达到国际先进水平。该技术打破了欧美企业在生物质液体燃料领域的技术垄断,为中国企业在全球高端生物质能源市场实现弯道超车提供了可能。

三、产业链全景:从农林废弃物到全球热力网络

生物质绿热行业已形成完整的全产业链体系,上游为农林废弃物收储运环节,中游为设备制造、系统集成与能源运营,下游为工业、商业、民用等用热场景,各环节的核心竞争力与市场玩家已清晰分化。

上游环节的核心是原料的稳定供应与成本控制,是项目盈利的基础。我国农林废弃物资源分布广泛,但存在分散化、收储运半径受限的痛点,行业内成熟的项目均建立了半径 50 公里以内的本地化收储运体系,将原料成本控制在合理区间。而在全球市场,东南亚、拉美、非洲等地区的原料优势更为突出:印尼每年产生棕榈油废弃物超 6000 万吨,泰国每年橡胶木废弃物超 2000 万吨,巴西甘蔗渣年产量超 5 亿吨,这些原料大多被就地焚烧或废弃,收储成本极低,为海外项目提供了得天独厚的成本优势。

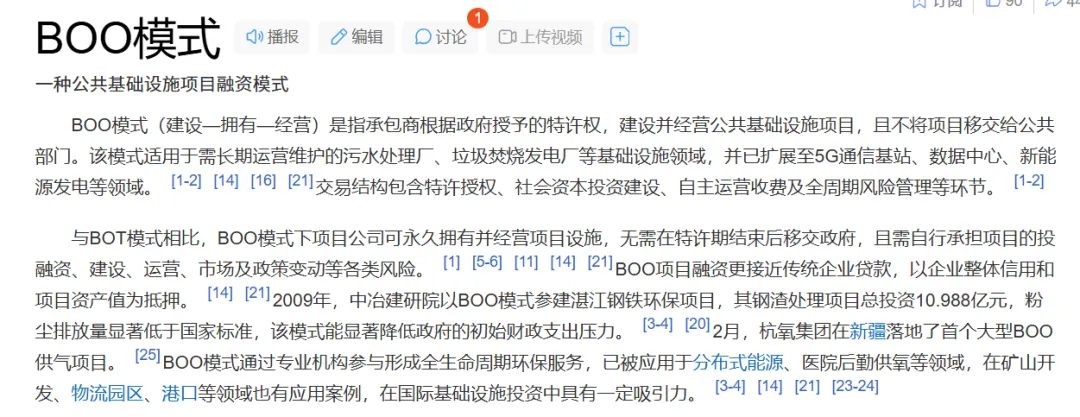

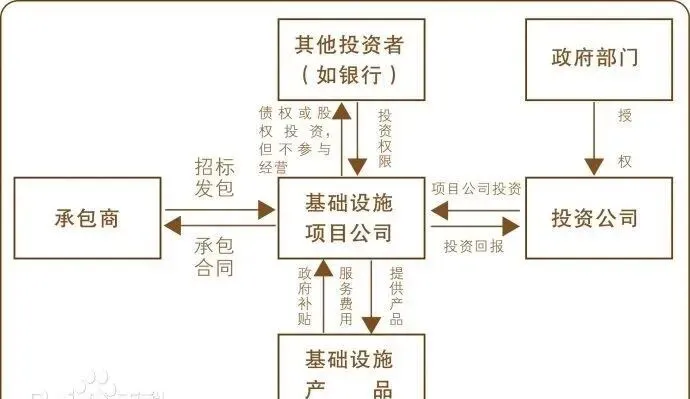

中游环节是产业链的核心,也是中国企业的核心竞争力所在,可分为设备制造、系统集成、运营服务三大板块,市场玩家呈现明显的梯队分化。国内龙头企业中,迪森股份是行业的开创者与领军者,1993 年成立,拥有 30 年能源服务经验,是 A 股首家生物质能源上市公司,也是国内极少数掌握三大工艺全链条核心技术的企业,参与制定了行业多项国家标准,拥有从锅炉设备制造、系统集成到 BOO(建设 - 拥有 - 运营)全流程服务能力,项目覆盖全国,经历了杭州 G20 峰会、全球互联网大会、杭州亚运会等超高标准的环保与安全运行考验,其杭州板桥工业园项目投资 1.2 亿元,采用 “清洁煤 + 生物质 + 热泵 + 储能” 多能耦合模式,是国内综合能源供热的标杆项目。此外,长青集团、百川畅银、杭锅股份等企业也在细分赛道形成了自身优势,分别在生物质热电联产、生物质气化、锅炉设备制造领域占据了一定市场份额。

国际市场方面,芬兰 Valmet、瑞典 Enviva、丹麦 BWE 等企业占据了欧美高端市场的主导地位,在技术研发与品牌影响力上具备优势,但其设备与系统集成成本远高于中国企业,同等规模项目的投资成本高出 30%-50%,且在新兴市场的本地化运营经验不足,难以适配发展中国家的市场需求,这为中国企业的出海提供了绝佳的市场窗口。

下游环节的核心需求集中在工业供热领域,占行业总需求的 70% 以上,主要包括造纸、食品、医药、化工、纺织等高耗能行业,以及工业园区集中供热场景。这类客户对热力供应的稳定性、连续性要求极高,且面临着巨大的减排压力,对生物质绿热的需求刚性极强。全球范围内,东南亚、非洲、拉美等新兴市场正处于工业化快速发展阶段,大量制造业园区加速建设,工业供热需求呈爆发式增长,同时这些国家大多依赖进口化石能源,面临着国际油价波动、外汇储备承压的困境,生物质绿热成为其实现能源自主与碳中和目标的最优选择,构成了中国企业出海的核心需求基本盘。

四、出海征程:中国生物质绿热技术的全球机会与落地路径

相较于光伏、风电等可再生能源赛道,中国生物质绿热行业的出海仍处于起步阶段,目前以设备出口为主,系统集成与运营服务的全球化布局刚刚开启。但从全球市场需求、技术竞争力、政策红利来看,生物质绿热已成为中国能源技术出海的下一个蓝海市场,具备极强的落地性与盈利空间。

(一)核心出海机会:四大红利支撑的确定性增长

第一,新兴市场的刚性需求红利。东南亚、非洲、拉美等 “全球南方” 国家,正处于工业化与城镇化的双重进程中,制造业园区的集中供热需求爆发式增长,但当地的能源基础设施极为薄弱,大多依赖燃油、燃气锅炉,用热成本极高,且受国际能源价格波动影响极大。与此同时,这些国家拥有极为丰富的农林废弃物资源,完全可以实现原料的本地化自给自足,生物质绿热项目可帮助当地企业降低 30%-50% 的用热成本,同时解决固废污染问题,实现经济与生态效益的双赢,市场需求具备极强的刚性。

第二,中国企业的技术与成本双重优势。经过三十余年的发展,中国企业已完成了三大工艺的技术国产化与迭代升级,成型燃料、气化技术的成熟度与稳定性已达到国际一流水平,液化技术实现了关键突破。更重要的是,中国拥有全球最完整的能源装备制造产业链,同等规模的生物质供热项目,中国企业的系统集成与设备成本比欧美巨头低 30%-50%,同时拥有国内数千个工业园区项目的运营经验,可快速适配海外市场的本地化需求,形成了 “技术达标 + 成本领先 + 运营成熟” 的核心竞争力。

第三,全球碳中和与碳交易的收益红利。目前全球已有 130 多个国家作出碳中和承诺,欧盟碳边境调节机制(CBAM)已正式落地,出口到欧盟的产品需全链条核算碳足迹,使用生物质绿热的工业产品可实现近零碳排放,在全球市场具备极强的竞争优势。同时,生物质绿热项目可通过联合国清洁发展机制(CDM)、全球自愿碳市场(VCM)获得碳减排收益,通常可使项目的内部收益率提升 2-3 个百分点,投资回收期缩短 1-2 年,进一步增强了项目的盈利性与抗风险能力。

第四,“一带一路” 倡议的协同出海红利。中国在全球已建设了超 200 个境外经贸合作区,大多集中在东南亚、非洲、拉美等地区,这些园区的基础设施建设与集中供热需求,为中国生物质绿热企业提供了天然的出海场景。“中国园区 + 中国能源技术” 的协同模式,可大幅降低企业的海外拓展风险,同时与园区企业签订长期供热协议,保障了项目现金流的长期稳定,是最具落地性的出海模式。

(二)可落地的出海模式与案例参考

中国生物质绿热企业的出海,并非简单的设备出口,而是要复制国内成熟的运营模式,实现从 “产品出海” 到 “模式出海” 的升级,其中BOO 模式是最适合海外市场的核心商业模式。该模式下,企业负责项目的投资、建设、运营,与下游客户签订 15-20 年的长期供热协议,通过持续的供热服务收回投资并获得稳定收益,无需海外客户承担任何投资与运营风险,完美适配海外工业园区、大型制造企业的需求。

从区域落地案例来看,东南亚市场已成为出海的第一站,多个项目已验证了商业模式的可行性。在印尼棕榈油产业园区,中国企业利用当地丰富的棕榈壳废弃物,建设生物质成型燃料集中供热项目,为棕榈油加工厂提供蒸汽,替代原有的重油锅炉,年替代重油超 2 万吨,帮助企业降低用热成本 35% 以上,同时通过碳交易获得额外收益,项目投资回收期不到 5 年。在泰国的橡胶加工园区,生物质气化供热项目利用当地的橡胶木废弃物,为园区家具厂提供热力,替代天然气,用热成本降低 40%,项目落地仅用 6 个月,实现了快速投产盈利。

针对不同区域市场,可采取分层落地的策略:东南亚市场作为优先布局区域,聚焦印尼、马来西亚、泰国、越南,针对工业园区、大型农产品加工厂,优先推广成型燃料集中供热项目,以 BOO 模式快速复制,形成规模化布局;非洲市场作为中期布局区域,聚焦埃塞俄比亚、肯尼亚、尼日利亚等中国援建园区集中的国家,推广中小型气化供热项目,解决园区基础供热与配套发电需求;拉美市场作为长期布局区域,聚焦巴西、阿根廷等甘蔗资源丰富的国家,重点推广生物质液化技术,生产生物质油替代柴油,满足农业机械与航运的燃料需求,抢占高附加值市场。

当然,出海并非毫无挑战,海外收储运体系不完善、不同国家政策法规差异、地缘政治与汇率波动、本地化运营人才短缺,都是企业需要面对的问题。对应的解决方案也极为清晰:与当地原料供应商签订长期协议,建立本地化收储运团队;与当地中资企业、工业园区合作,借助中资机构的资源降低政策风险;通过人民币结算、汇率对冲工具规避汇率风险;采用 “总部技术支撑 + 本地团队运营” 的模式,快速培养本地化人才,实现项目的长期稳定运营。

五、未来展望:从本土龙头到全球零碳热力服务商

《大牛聊出海跨境》牛建涛老师预测,到 2030 年,生物质能源将满足全球 15% 以上的工业供热需求,新兴市场将贡献全球 60% 以上的增量,这是一个万亿级的蓝海市场。对于中国生物质绿热企业而言,未来十年将是从本土龙头向全球零碳热力服务商转型的黄金窗口期。

技术层面,生物质液化技术的规模化应用,将成为行业下一个增长引擎。生物质油可深加工为生物航煤、生物柴油,而全球航运、航空业的脱碳需求已进入爆发期,仅生物航煤的全球市场规模,2030 年就将突破 3000 亿美元。中国企业在生物质液化领域已实现技术突破,有望打破欧美企业的垄断,在全球高端生物质液体燃料市场实现弯道超车。

市场层面,中国企业有望凭借技术、成本、运营的综合优势,在 2030 年占据全球新兴生物质供热市场 20% 以上的份额,形成千亿级的出海市场规模。头部企业将从单一的设备出口,升级为全产业链出海,在海外建设本地化的装备制造基地与运营中心,进一步降低成本,提升市场渗透率。

行业层面,生物质绿热将与光伏、风电、储能、热泵形成多能耦合的综合能源系统,成为全球零碳能源体系的核心组成部分。尤其是在工业供热这个难以电气化的脱碳堡垒中,生物质绿热是不可替代的解决方案,其战略价值将被全球市场重新认知。

回到 17 年前珠海的那个项目,当年从农林废弃物里诞生的技术火种,如今已形成燎原之势。中国生物质绿热行业的发展,不仅为国内的双碳转型提供了核心支撑,更为全球南方国家的工业化与碳中和,提供了一套低成本、可落地、可持续的中国方案。在全球零碳转型的浪潮中,这项扎根于农林大地的技术,必将在全球市场书写新的商业传奇。

欢迎大家在评论区讨论和留言。

北京东方原点管理咨询介绍

北京东方原点管理咨询有限公司成立于2011年,从成立之日就定位于为中国客户开拓国际视野,做跨国型人才和企业服务,在十几年的发展过程中,从国际教育、研学到为中国企业提供资讯、咨询、培训和商务考察及资源对接落地服务,赢得了广大客户的认可和好评。

东方原点以“连接中国与世界,助力中国企业国际化为使命”,打造一家连接学术界和企业界、打通科技和“传统行业”、具有全球化视野和全球资源网络的最专业的全球化服务机构。主要业务有:

出海俱乐部及社群:链接各类出海资源,社群共创共建共享,定期邀请不同专家分享出海信息和全球热点及机会。

出海培训:提供线上出海课程、线下公开课、企业内训等培训服务,涵盖企业出海从宏观、中观、微观操作方面;

出海咨询:根据企业发展阶段和行业状况,提供基于项目制或者陪伴式出海管理服务,涵盖全球地缘政治及目的国分析、战略及顶层设计、运营、数字化、营销、人力及组织、跨文化管理、品牌、供应链、合规、ESG及方面;

海外建厂:链接国际国内知名设计院、建厂专家,深入分析海外投资设厂的优劣势与成本对比,为企业决策提供依据,并推荐建厂服务商;

海外商务考察:围绕东南亚、日韩、中东、欧洲、美国墨西哥、非洲、南美定期组织企业家商务考察,亲临当地与政府、中国大使馆、商协会、高校与研究机构、产业园区、当地优秀企业、中资出海优秀企业进行面对面交流;

海外陪跑:陪同客户直接到海外业务现场协助方案落地。

出海基础服务及资源链接:提供海外公司注册、工商税务服务、ODI备案、海外公司架构搭建、身份规划、海外留学、人才招聘及EOR雇佣、出海目的地经销商及渠道、海外专业人才及服务机构、海外政府及商协会、寻找合作伙伴、投融资、家族基金与信托等资源服务,解决企业出海从基础服务到高级资源链接功能。

联系电话:18701336815; 邮箱:1138130719@qq.com

视频号 公众号 微信号