中密控股(三)财报解读和估值更新

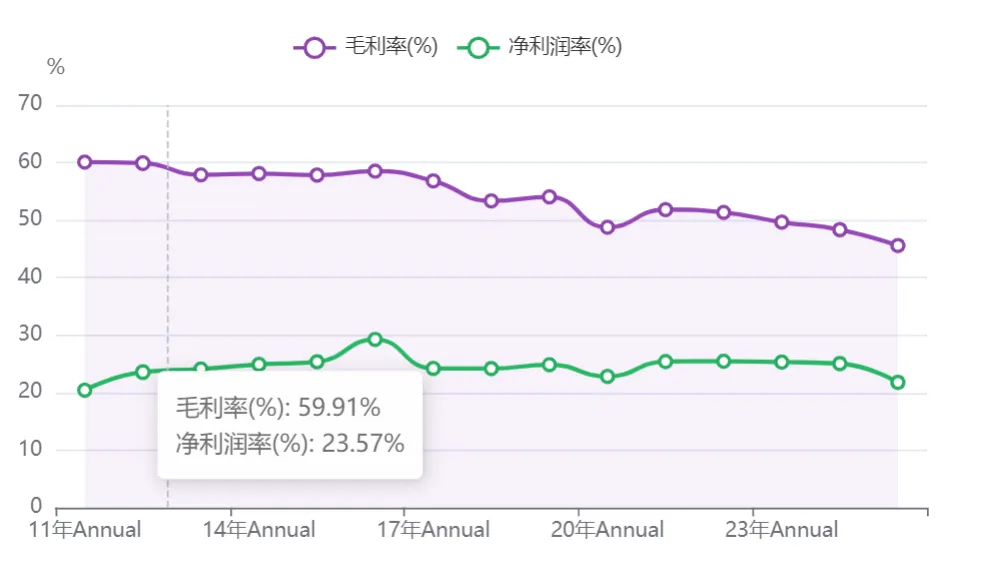

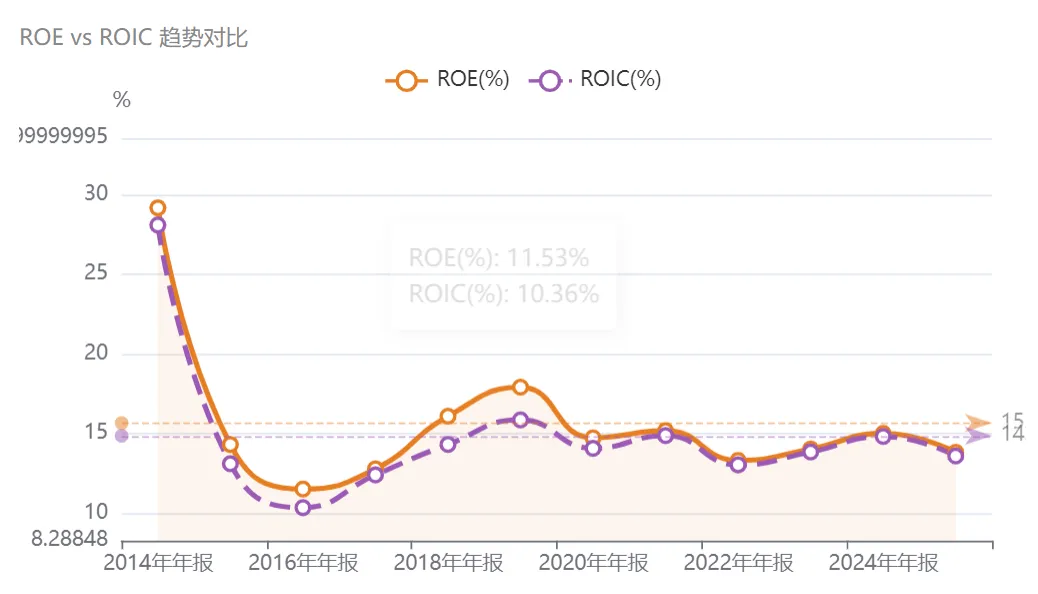

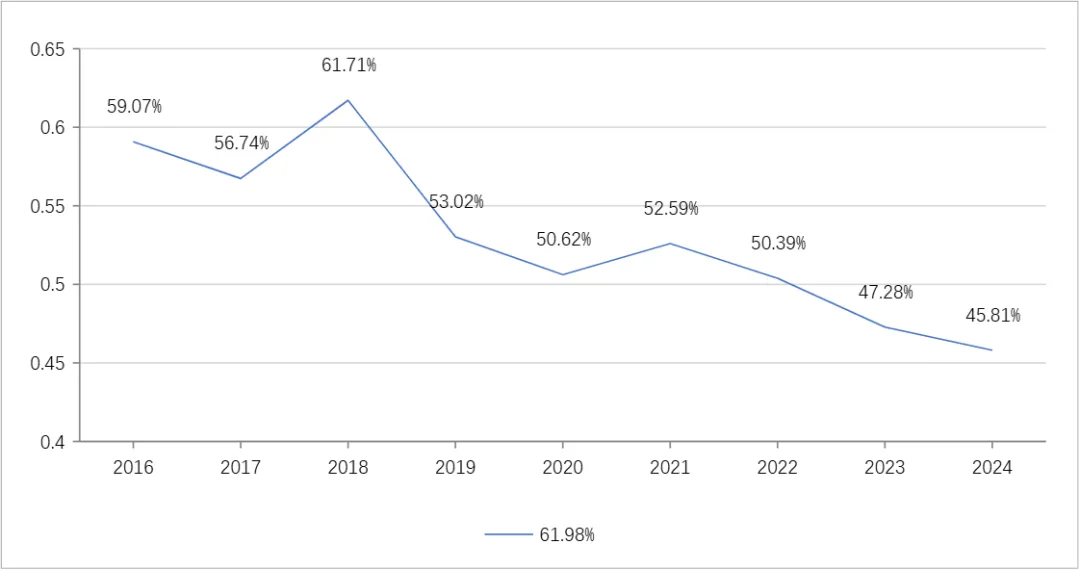

中密控股这个公司的商业模式勉强算可以,管理层也稳健,是个佛龛市场,规模不大,空间有限,但是胜在有护城河,稳定,盘子小,这五年的估值一直就在60亿到80亿之间来回,本次2025年年报和季报貌似“爆了雷”,重点说下我的看法。1、2025年的营收和利润其实没有太大惊吓,和之前判断的差不多。但是公司强调市场竞争异常激烈,毛利率持续下滑,掉了2.76%,并且给2026年的营收增长计划只有3.19%,利润增长7.38%。和市场预测的10%甚至15%以上的增速相差有点大。2、2026一季报有点吓人,毛利率掉了7.89%,毛利掉了这么多,营收还跌了-3%,把市场吓坏了。再说判断:资本市场的情绪总是一惊一乍的,两次财报披露都是大跌。但是这两次财报的这个情况,确实会让大家担心在这么卷的环境下(主要和境外公司竞争),公司会不会毛利率长期下滑,增长会不会大幅变缓,如果成立,公司的估值中枢跌到15倍以内(60亿)。我的结论:毛利率季度性大幅波动受公司合同种类与节奏影响较大,不值得作为参考,但是毛利率持续下行的压力还是不小。如果谨慎期间可以将公司估值买点调低5%,即32以下或者66亿以下作为低估买入点。分析图说明:下面的图都是我自己写程序做的,还在调试,图中有些文字可能不对(比如写成了白酒、茅台这些),可以忽略,数据是对的。先看年度毛利率,从疫情之后一路向下,确实有点可怕。再看看公司的ROE和ROIC,下图可以看出来,净利率逐年下降,当时公司的ROE和ROIC不仅没有降低,反而微升。ROE和ROIC基本同步,说明公司基本没有怎么用债务杠杆,从公司历年不高的资产负债率也能印证。那么是让公司在利率下降的情况下,ROE/ROIC反而不断走高。杜邦分析里的拆解,权益乘数(负债率)和净利率下降,唯一可解释的就是资产周转率上升了。资产周转率 = 营业收入 / 平均总资产,也就是衡量的一块钱资产能挣多少钱。下图可以看出来,公司的营收/资产比逐年上升,也就回答了刚才为啥净利率掉了,投资回报反而高了的问题。说明公司的资产运营效率在不断提升,是个好事情。

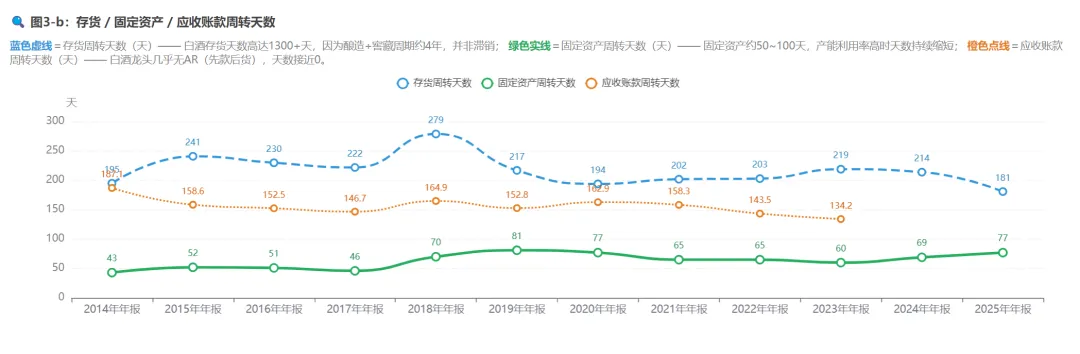

再往下拆解就是公司的存货、固定资产和营收账款的运转速度了,这里能看出来,除了固定资产在变高,存货和应收账款都在往下走,这是运营效率提高的根源。

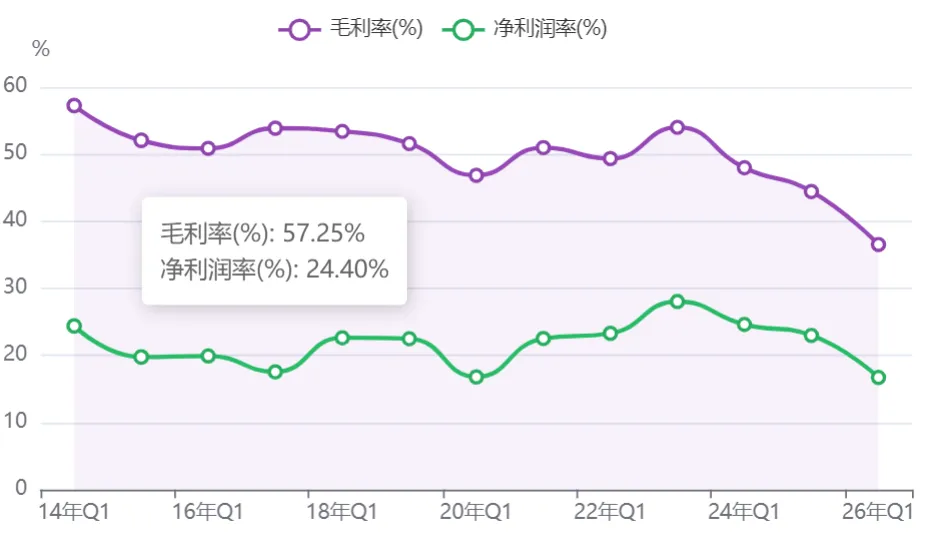

上面这一票图的结论就是,净利率持续走低要警惕,公司运行效率变高是好事儿。我们在看看历年一季度的情况,2026年一季度这个毛利率是掉的很可怕,历史上也就疫情的时候这么掉过。但是我还是认为一个季度的波动说明不了太大问题,大概率是生意的节奏造成的。

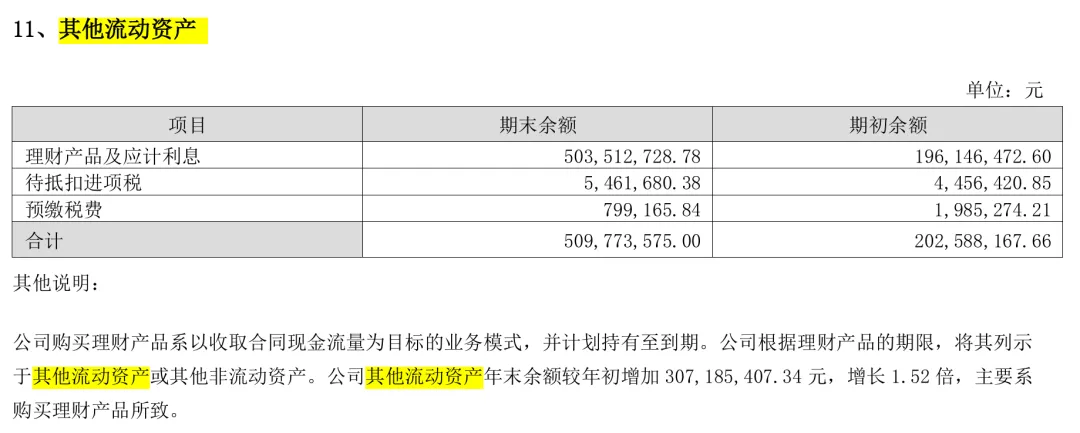

公司的资产负债表很干净,几乎无负债,存货,应收账款都没有啥大变化。类现金有6.5+5亿,其中有一块在其他流动资产里有5亿,一下增加了3亿(现金减少了2.7亿),公司把这么多钱放着做现金理财也很神奇,是随时要花么?其他资产没有啥好看的,贴一张图,愿意看的可以在电脑上打开看。所以,我们重点分析一下为啥公司的毛利率持续在掉,先说结论,公司为了拿更多的增量业务,这几年很拼,一直在拼价格抢占终端,前面我们说过机械密封这个生意,一旦装上了,后面就是绑定了客户,然后挣维护和替换的钱,这个就是所谓的存量业务,毛利率能到接近70%。所以公司降低毛利率抢市场,未来挣维护的钱,这个逻辑怎么听着都是时间的朋友。其他原因还有公司收购的那个德国公司KS GmbH 的业务拉低了毛利率,这个听听就行,不是主因。下表是我做的公司产品结构,可以看出来公司这几年的增量业务占比一直上升,存量占比在下降。按照公司披露的四分之一的增量业务能转化为存量业务,而且增长的不错,这个样子发展下去,未来的业绩不会太差。这个公司在低估的情况下买一点点以增加投资乐趣,因为公司比较稳,有护城河,出现极度低估情况也恰好有现金,可以考虑买入,但是不会长期(5-10年)持有。

基于以上分析,鉴于公司账上还有11.5亿现金,我维持之前的估值区间不变,如果公司的股价跌到33左右或者70亿,我认为就进入了低估区间。以上仅为个人观点和判断,可能充满错误,请勿无脑照抄进行投资。