4月24日晚,英特尔公布2026年一季度财报,收入136亿美元,大幅超出市场预期;数据中心与AI业务收入达到51亿美元,同比增长22%;调整后EPS为0.29美元,远高于市场此前预期的0.01美元。财报发布后,英特尔盘后股价一度上涨超过20%。

这份财报的意义,不只是英特尔业绩超预期,更重要的是,它验证了一件事:AI产业正在进入新的阶段,CPU的战略地位正在快速提升。

过去两年,市场更多关注GPU。进入2026年,CPU开始成为新的焦点。

AI Agent时代CPU需求大爆发,海外双雄涨价国产替代加速

为什么英特尔突然大涨

这次上涨,本质上是市场重新定价CPU价值。

从业务结构看,英特尔最核心的增长来自数据中心和AI业务。这说明,AI基础设施建设仍在加速,并没有出现市场担忧的放缓。

更关键的是,英特尔同时给出了超预期的二季度指引,收入预计达到138亿至148亿美元,继续保持增长态势。

市场最关注的不是单季度业绩,而是未来趋势。

英特尔此次财报明确释放出两个信号:

第一,AI服务器需求仍然非常强。

第二,CPU正在成为AI推理环节中不可替代的核心部件。

这也是股价大涨的根本原因。

Agent时代,CPU价值全面重估

传统大模型训练阶段,GPU承担绝大部分计算任务,CPU更多负责辅助调度。

但在AI推理阶段,尤其是Agent智能体时代,CPU的重要性大幅提升。

原因很简单。

Agent不是一次性生成答案,而是持续执行任务:

拆解目标 调用工具 多轮推理 多智能体协作 结果评估 状态管理

这些工作,大部分都由CPU完成。

GPU负责“算”,CPU负责“管”。

当AI开始大规模落地时,CPU从后台走向前台。

CPU正在成为推理系统瓶颈

在推理场景下,CPU的作用远比市场此前预期更重要。

例如:

请求接入 Token调度 KV Cache管理 网络通信 多租户隔离 工具链调用 Agent状态维护

这些全部依赖CPU。

业内普遍认为:

传统训练时代,CPU与GPU配比大约是1:8。

推理时代提升至1:4。

Agent时代进一步提升至1:2,甚至接近1:1。

这意味着,同样数量的GPU,需要配备更多CPU。

CPU单机价值量开始快速上升。

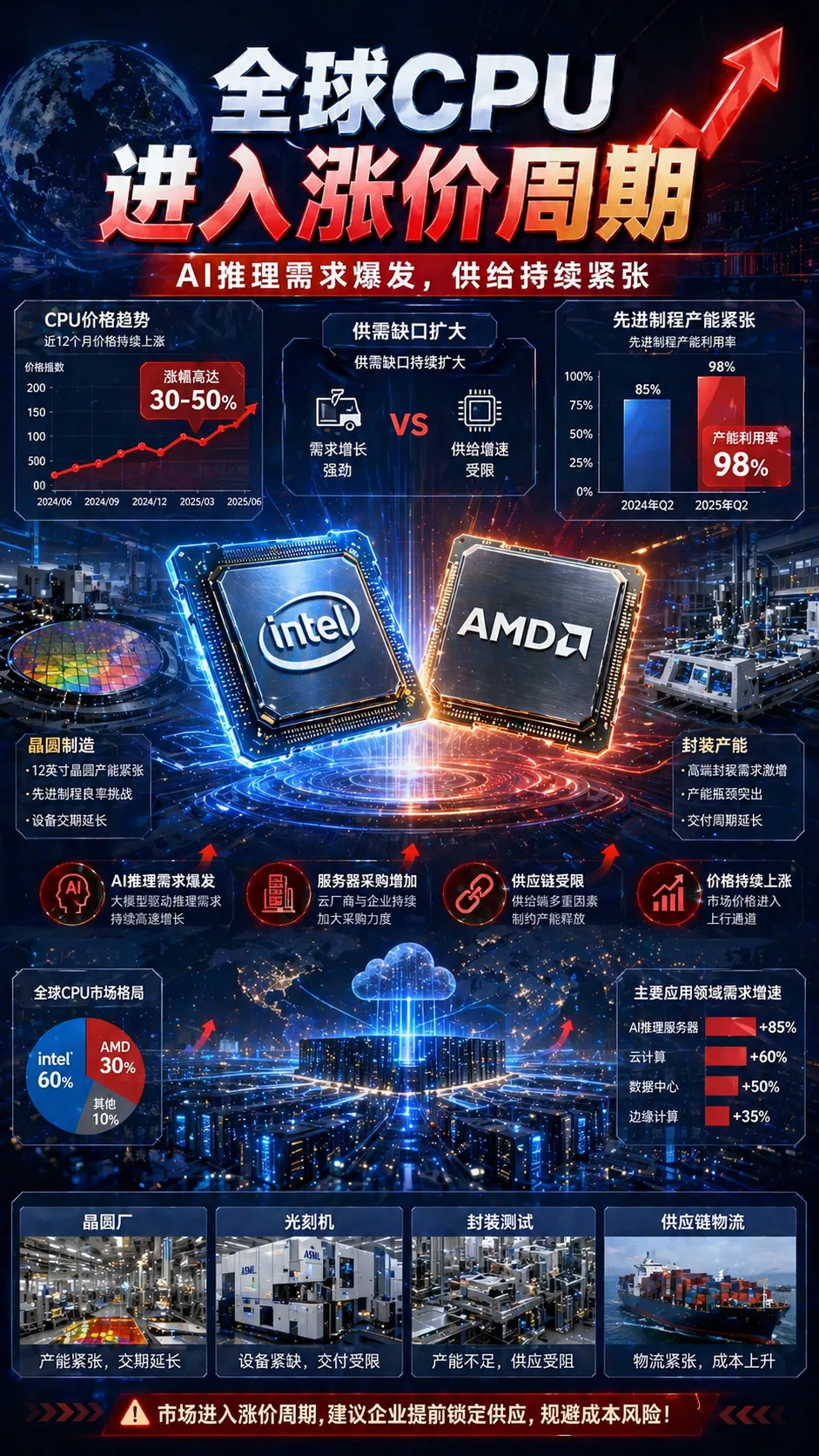

全球CPU涨价潮已经确认

近期,全球CPU市场出现连续涨价。

Intel自3月以来已经多次上调PC和服务器CPU价格。

AMD也计划在二季度和三季度分别提价。

根据产业链反馈:

消费级CPU涨幅约5%-10% 服务器CPU涨幅约10%-20% 下半年仍有继续上涨空间

涨价背后,是典型的供需失衡。

需求来自AI服务器持续扩张。

供给受制于先进制程产能紧张。

短期内,这种格局很难改变。

供给端瓶颈仍然明显

全球高性能CPU市场,主要由Intel和AMD主导。

Intel的问题在于:

新工艺良率爬坡较慢 美国本土扩产周期较长 高端服务器CPU供给偏紧

AMD的问题在于:

完全依赖台积电代工 先进产能需要与GPU竞争 CoWoS封装资源仍然紧缺

供给端释放速度远低于需求增长速度。

CPU供需紧张,预计至少持续到2027年。

英伟达和ARM正在强化CPU布局

行业龙头的动作,往往最能说明趋势。

英伟达已经推出自研Grace CPU,并与GPU深度协同。

ARM也在持续向高性能服务器CPU延伸。

原因很明确:

未来AI系统,不再只是GPU集群,而是CPU+GPU协同架构。

谁掌握CPU,谁就拥有更完整的AI基础设施能力。

中国CPU产业迎来关键窗口

全球CPU涨价和供给紧张,为国产替代创造了理想环境。

国内互联网大厂、运营商、政企客户,都在提升国产CPU采购比例。

尤其在AI推理场景下,国产CPU正在快速切入。

这一轮机会,与过去传统信创不同。

过去是政策驱动。

现在是需求驱动。

AI正在打开国产CPU新的增长空间。

核心龙头:海光信息

海光信息是当前国产CPU领域最具竞争力的公司。

优势主要体现在三个方面。

第一,产品迭代速度快。

第四代CPU已经大规模出货,第五代产品推进顺利。

第二,AI适配能力强。

公司同时布局CPU和GPU,形成完整算力平台。

第三,大客户突破明显。

阿里云、腾讯云、字节等头部客户合作持续深化。

在国内高端服务器CPU市场,海光已经成为绝对核心标的。

龙芯中科:自主架构代表

龙芯的价值,在于自主可控。

公司拥有完全自主指令集架构,不依赖海外授权。

在党政、金融、电信等领域,龙芯具备长期成长空间。

随着国产生态逐步成熟,龙芯未来有望持续提升市场份额。

尤其在关键行业替代中,地位非常突出。

澜起科技:CPU升级直接受益者

CPU性能提升,离不开高速内存接口。

澜起科技是全球领先的内存接口芯片厂商。

无论Intel、AMD,还是国产CPU升级,都将带动澜起产品需求增长。

AI服务器单机内存配置持续提升,也进一步放大公司成长空间。

它是CPU产业链中最确定的受益者之一。

国产CPU产业链重点梳理

CPU核心芯片

海光信息 龙芯中科 兆芯(未上市) 飞腾(未上市)

内存接口与配套

澜起科技 聚辰股份

封装测试

通富微电 长电科技

PCB与服务器主板

广合科技 奥士康 深南电路

整机服务器

浪潮信息 工业富联 华勤技术 神州数码

液冷及基础设施

英维克 高澜股份

第一,AI推理需求持续扩张。

第二,CPU单机价值持续提升。

第三,国产替代加速推进。

市场过去低估了CPU在AI时代的重要性。

未来,CPU不只是服务器核心部件,更是AI推理系统的调度中枢。

总结

英特尔的大涨,不只是一次财报行情。

它反映的是全球市场对CPU价值的重新认识。

AI训练推动GPU崛起。

AI推理和Agent落地,将推动CPU进入新的成长周期。

全球供给紧张,价格持续上涨。

国产替代正在加速。

未来几年,CPU有望成为中国AI产业链中最重要的基础环节之一。

在AI基础设施领域,CPU已经从幕后走到台前。

今年的AI产业链与去年已经不同。去年核心在于进入海外链条,进入供应链的企业普遍获得收益。今年进入更复杂阶段,产业链从1到10逐步展开,变量明显增多。

需要持续跟踪的维度包括:审厂、送样、认证、订单、产能、出货、毛利率、业绩预期,以及英伟达、谷歌等大厂技术路线变化。

只有紧跟产业链,才能在变化中捕捉有效信息。

如果需要持续获取一线产业链跟踪与最新变化,欢迎加入我们的交流圈。

(星球三天试用,不满意全额退款!犹豫一万次,不如实践一次,答案就在行动之后。)

免责声明:本号内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。市场有风险,投资决策需建立在理性的独立思考之上。

真深挖机构总结: