手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

带式称重给煤机

减速机型号

气动隔膜泵

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

宁波银行2025年财报分析

日期:2026-04-25 21:02:55 来源:网络整理 作者:本站编辑

评论:0

宁波银行2025年财报分析

宁波银行于4.24日收盘之后发布了2025年年度财报和2026年一季度财报, 这两份财报可谓是相当的炸裂, 让我不得不说一句, 银行的财报怎么能做到这个硬的啊!!!!!

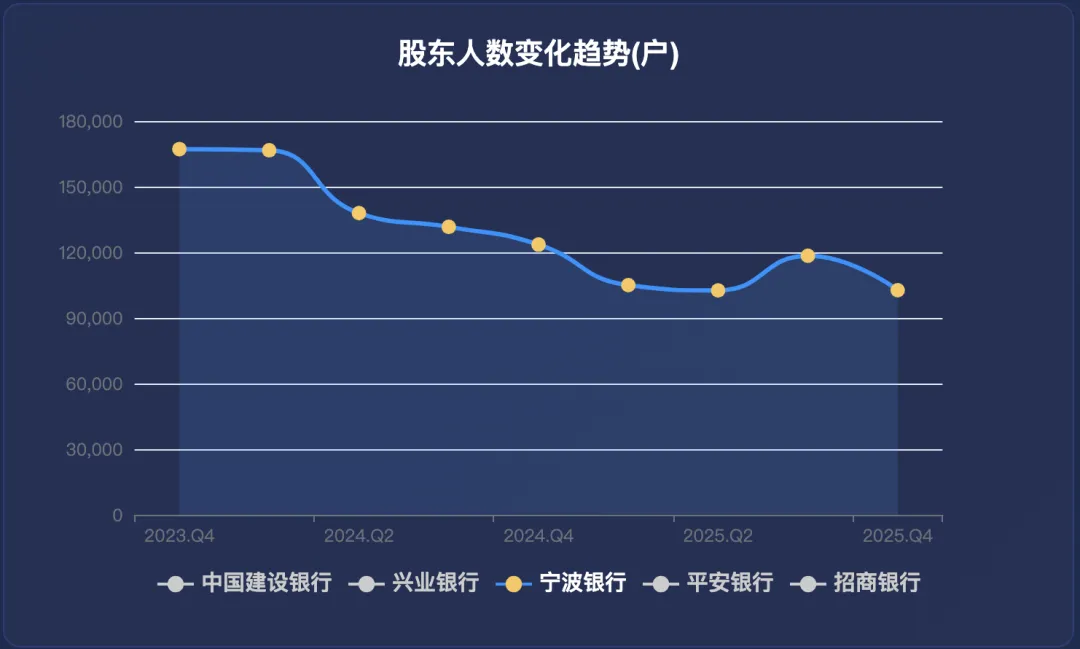

股东分析

前十大股东数量变化中, 香港中央结算有限公司增持47890479股; 华茂集团股份有限公司减持7000236股数; 其他大股东持股不变.

2025年底持股股东数环比由 118415 户减少到 102657 户, 减少了 15758 户, 说明股东人数减少, 筹码进一步被机构持有, 有利于后续股价上涨.

分红和核充

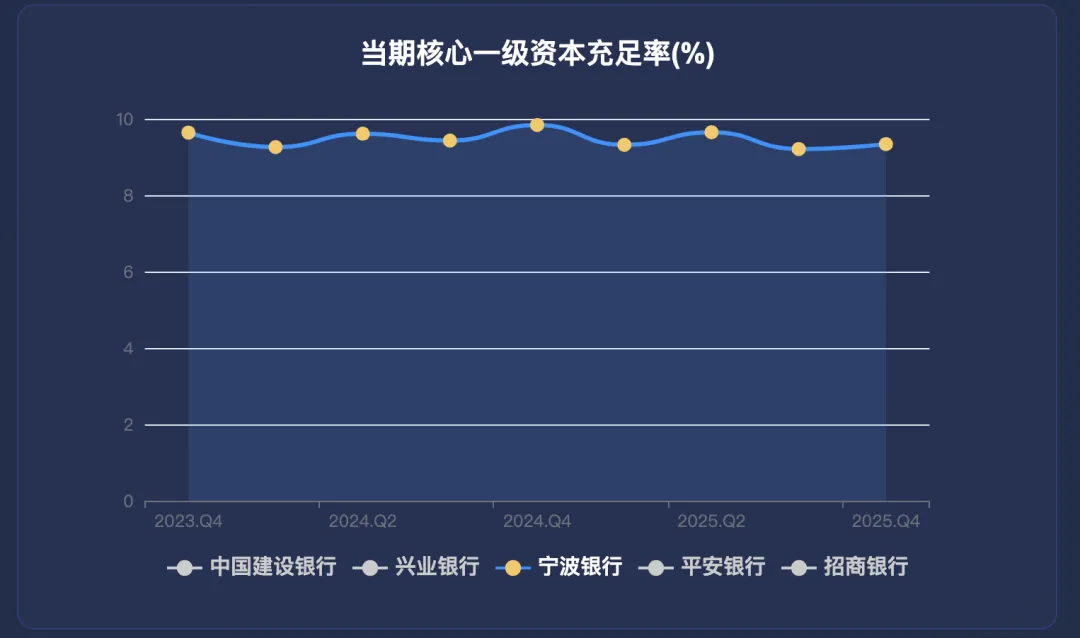

2025年公布的分红为每10股分红9+3=12元, 2024年分红为每10股分红9元, 宁波银行已经连续三年保持分红的上升了. 大家都知道提高分红会降低核心一级资本充足率, 一般需要融资的银行不会大幅提高分红率的, 宁波银行已经从2022年的10派5增长到现在的10派12, 无不展现出来了其内生性增长的确定之处.

2024年核心一级资本充足率为9.84%, 2025年三季度为9.21%, 2025年度为9.34%, 环比 9.21% 增加了 0.13 个百分点,同比 9.84% 减少了 0.5 个百分点. 在没有外部融资且保持总资产16.11%增速的情况, 并大幅提高分红的情况下, 核心以及资本充足率下降的并不多, 也是相当不错的, 目前看也还没有需要继续融资的需求.

最后看一下宁波银行在今年的核心一级资本充足率的变化, 二季度是上升的, 三季度下降比较大, 四季度又有所回升.

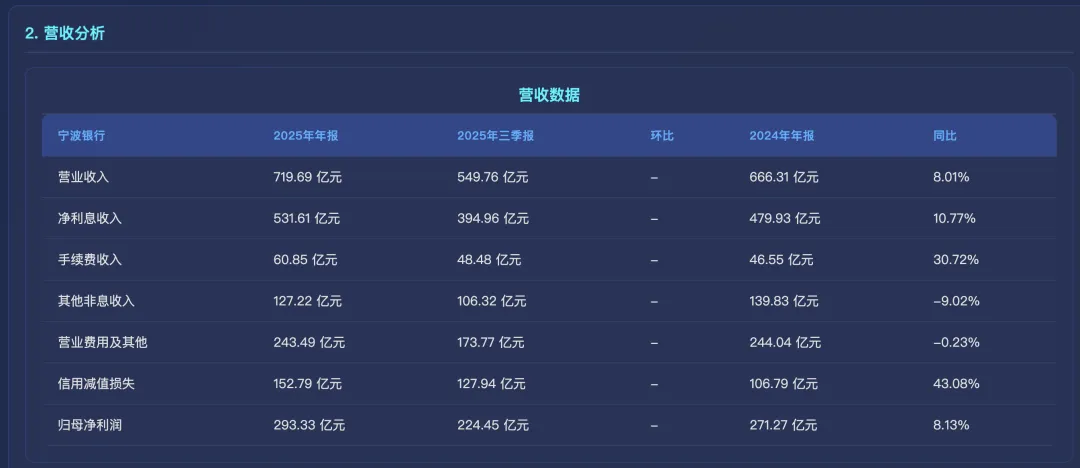

营收分析

营业收入 719.69 亿元同比

增加 8.01%.

其中净利息收入 531.61 亿元,

同比增加 10.77%; 手续费收入 60.85 亿元,同比增加 30.72%

; 其他非息收入 127.22 亿元,同比减少 9.02%.

这里全年营业收入做到8.01%的增长是很不错的, 其他关注的几家银行都没有这么高的, 并且净利息收入保持两位数的增长, 就连招行都只有2.04%的增长, 手续费的30.72%的增长更是炸裂, 建设银行和招行都只有个位数的增长, 这简直是非常优秀!

非息收入因为国债价格调整的原因, 有所下降和招行一样. 最炸裂的其实还是信用减值损失,

在保持如此高利润的情况下还能做到大幅提高信用减值损失, 谁说地产行业不行影响了银行的利润来着, 拉出来看看!!! 宁波银行用这份财报出来打脸了, 这波加大信用减值损失也说明了改行资产质量的强硬.

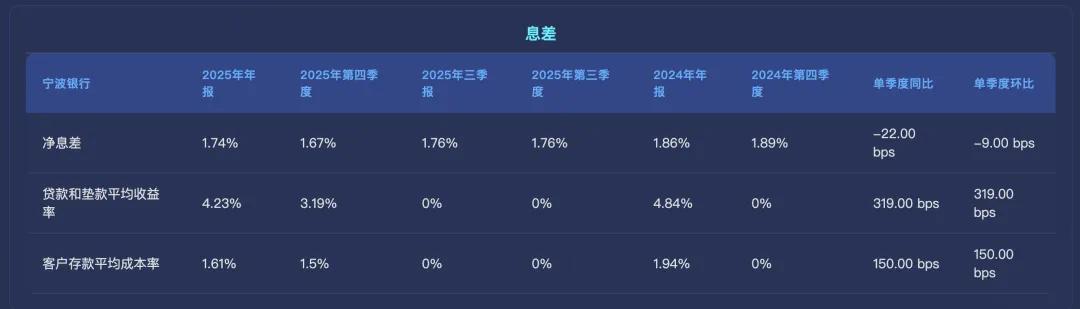

年报单季净息差 1.67%,环比减少 9 bps, 同比减少 22 bps, 这应该算是为数不多的槽点了, 净息差同比下降的有点多, 并且环比没有反转, 值得持续关注. 从数据上看, 贷款收益率下降了61bps, 存款成本率下降了33个bps, 因此在降息周期下的贷款收益率导致了改行净息差下降的比较多.

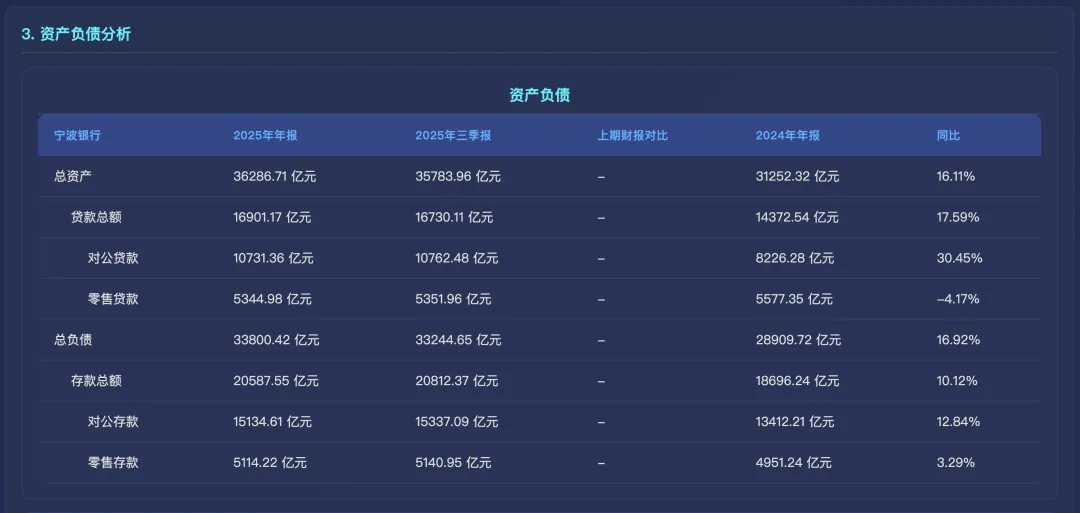

资产负债分析

总资产 36286.71 亿元同比

增长 16.11%

,其中贷款总额16901.17 亿元,同比增速

17.59%

。总负债 33800.42 亿元同比增长 16.92%,其中存款 20587.55亿元,同比增长 10.12%。

资产增速能保持两位数的增长已经是相当不错了, 并且贷款的增速高于总资产的增速, 尤其是对公贷款这一块来说更是30.45%的增速, 应该是和地方政府的贷款有关

, 毕竟是城商行, 这也从侧面说明了该行的资产扩张是真的快啊, 在我关注的这几家银行里面保持如此高增速确实是罕见.

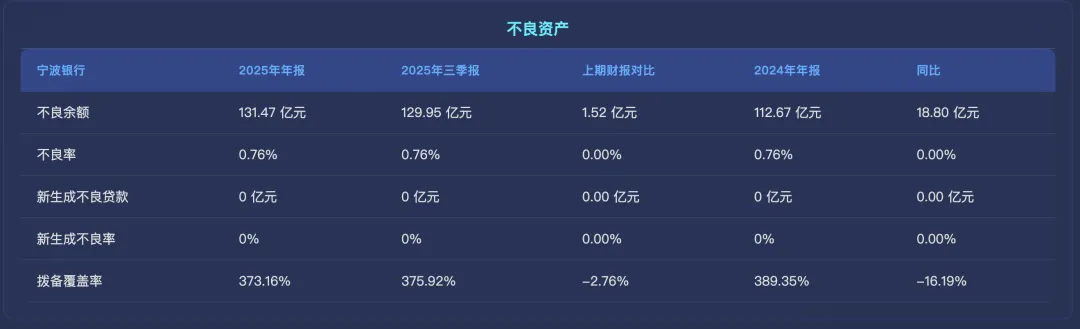

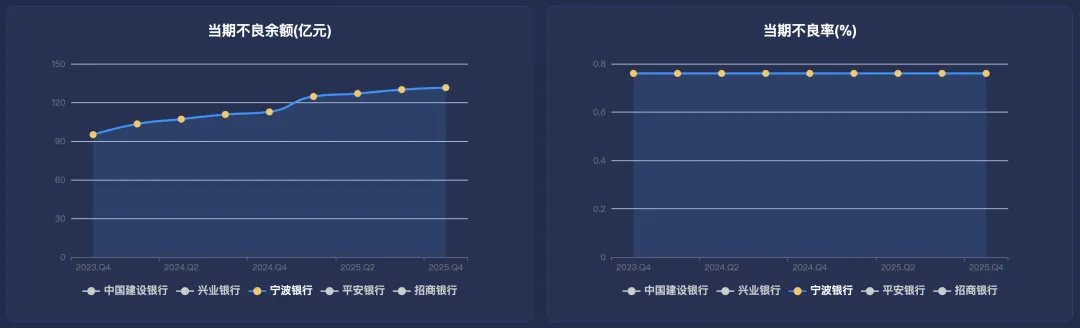

不良分析

根据财报,不良余额 131.47 亿元环比 129.95 亿元增加了 1.52 亿元,不良率 0.76% 保持不变。关注贷款余额 197.21 亿元环比 185.64 亿元增加了 11.57 亿元,关注率 1.14% 环比 1.08% 增加了 0.06 个百分点.

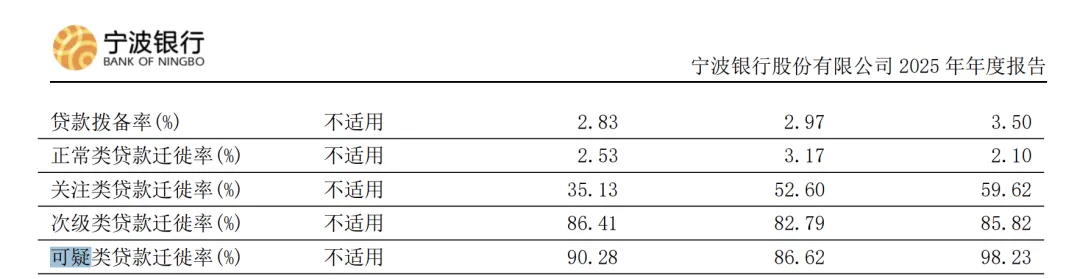

从正常贷款迁徙率看,该行的资产质量压力较小。正常贷款的迁徙率 2.53% 同比 3.17% 减少 0.64 个百分点。关注类贷款迁徙率也从35.13%同比52.60%减少了17.47个百分点,

因此可以看出宁波银行这份年报在加大不良的认定, 增加了不良的转化, 尤其是损失类占比提高了5bps就可以看出来. 这个就和前面加大信用减值损失对应上了, 利润很不错就加大不良的处理节奏, 资产质量就更加的过硬.

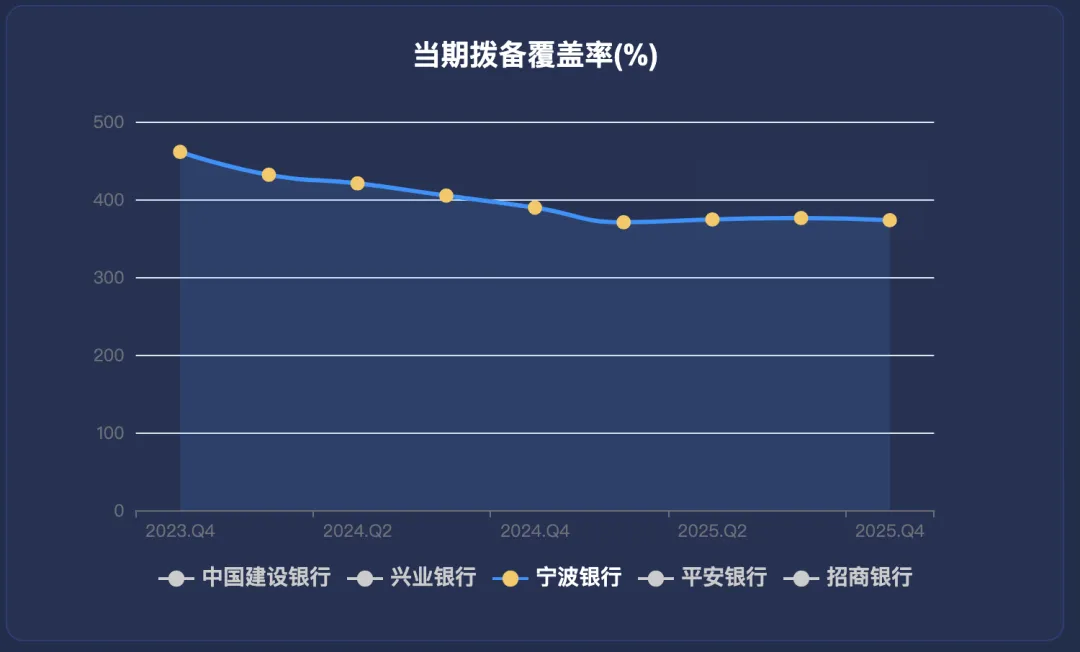

根据财报,拨备覆盖率 373.16% 环比 375.92% 减少了 2.76 个百分点。

不必在乎拨备覆盖率的下降, 本身接近400的拨备覆盖率就说明该数据本身就非常的优秀了, 在加大不良处理的时候适当的下降一点点还是非常不错的, 并且还是在保持如此的高利润的前提下.

再来看看拨备覆盖率的趋势图, 虽然同比去年还是有所下降, 但是整体而言还是比较平稳, 尤其是年报在一季度的数据上还是提高的.

看一下不良余额和不良率的趋势图, 可以看出来该行的不良余额在今年有增长的趋势, 但是不良率始终维持在0.76%的水平, 年报已经加大了不良的认定, 并在着重处理这些不良, 已经是相当的不错了.

总结

不得不说, 宁波银行这份年报交的是相当的不错的, 首先营收和净利润都达到了8%左右的增速, 本身就非常不错了, 另外还是在加大了信用减值损失的情况下保持了这个利润, 就更加的难得, 尤其是手续费保持了30%的增速相当的优秀. 总资产保持了两位数的增长, 尤其是对公保持了30%的增长这是非常炸裂的存在, 目前的核心一级资本充足率也支持它的扩张, 还大幅提高了分红. 资产质量上也加强了不良的认定, 开始处理不良资产质量更加的厚实. 唯一的槽点可能就是净息差下降的有点多, 目前还没有看到拐点, 但是一季度就看到了.

整体而言, 这是一份极其优秀的年报了, 不得不让我吹一下子了.

打赏

更多

>

同类资讯

• 2026年全球电池行业现状与发展趋�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

市场调研|福州市台江区瀛洲街道社区卫生服务中心关于环境卫生、污水、废气、放射检测服务项目的公告

0

2

兰溪市中医院信息化服务市场调研公告(第二次)

0

3

顺丰控股——2025企业能力分析研究报告

0

4

招商公路——2025企业能力分析研究报告

0

5

万马股份——2025企业能力分析研究报告

0

6

建投能源——2025企业能力分析研究报告

0

7

松赞民宿洞察研究报告

0

8

零碳工厂建设未来发展趋势研究报告——政策驱动、技术赋能与产业转型路径探析

0

9

金陵药业2024年财报阅读

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved