昨天,欧普照明发布了2025年财报。

我先总结:关键数据,有惊喜,也有隐忧。

欧普的灯,我用过,在天猫旗舰店买的,质量一般般,但售后服务还好。

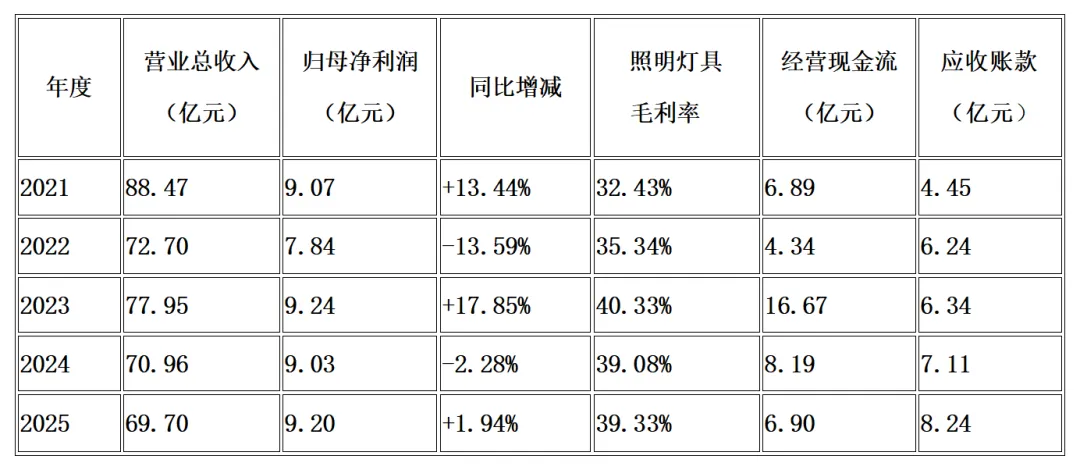

拉一组欧普近5年的财报数据对比:

惊喜

近5年来,营收是“过山车”式的,高位在2021年,2025年是低位。

都知道照明灯具深度捆绑房地产,下行这5年,欧普营收的高低位差约下降21.2%。

相比房价和交易量的失足踩空,已经“腰斩”,这个下降已是“喜宴”。

难得的是,利润不降反增,等于“增利不增收”,相当于健身的人增肌不增重,有点意思。

可以想象,应该是执行了极其严苛的“降本增效”。

2025年,欧普的销售费用同比下降6.00%至12.14亿元,管理费用更是猛降19.70%至2.70亿元。

难怪欧普照明灯具的毛利率能稳定在39.33%,净利率约13.2%。

我翻阅了资料,看到照明灯具行业的平均毛利率约26.9%,净利率约5%--13%。

只是这种“大刀阔斧”不知道有没有将研发包含在内?

因为,欧普的研发投入已经连续两年下降。

隐忧

不过,接下来轮到“不过”了。

欧普在2025年的应收账款达到了8.24亿元,同比增加15.89%,几乎与年度净利润相等。

近三期年报,应收账款占营业收入的比重从8.14%一路攀升至11.82%。

我更关注的“经营活动现金流”方面,2024年:约 8.19 亿元,2025年:约 6.90 亿元,同比下降了 15.78%。

应收款和现金流,一增一降,比例相当。

是否可以理解为:“账面赚钱”,并没有完全转化为“手里留钱”?

也有可能是:为了维持市场竞争力,欧普在上下游资金结算中让步了,例如采购端付现降本,销售端压货回款变慢,以致企业身体的“造血”速度放缓?

对比

照明行业有句老话:看企业好不好,不光看赚多少,还要看怎么赚、稳不稳、有没有未来。

将欧普横向与佛照,阳光,三雄极光,木林森,公牛这几家照明灯具占比较高的上市企业对比下。

从规模来看,公牛、木林森都是170亿元级别,“并列一哥”。

从利润来看,两家有云泥之别,差距甚大。

按2025年前三季度,公牛的毛利率约42.11%(51.38亿元),净利率约25.4%(29.79亿元);而木林森毛利率约27.71%(33.74亿元),净利率约1.75%(2.09亿元)。

欧普夹在两位“大哥”的中间,比阳光、佛山、三雄都要好。

这里不得不再提下木林森:2026年1月底的年度业绩预告,画风突变,全年数据直接由盈转亏:

归母净利润预亏:11亿元 — 15亿元(去年同期为盈利3.74亿元)。

扣非净利润预亏:10.8亿元 — 14.5亿元(去年同期为盈利3.11亿元)。

这就意味着,仅仅在2025年第四季度,木林森就单季狂亏了13亿到17亿元。如果说前三季度只是“利润缩水”,那第四季度就是彻底的“防线崩溃”。

从年度营收来看,2025年同比2024年,六家上市企业全部负增长,可见行业“通缩”依旧。

闲聊

有时,和朋友聊天时,忍不住终局思考:什么是真正的“照明优等生”?

回顾过去五年,中国照明行业经历了太多“其兴也勃焉,其亡也忽焉”的故事。

有的企业,靠房地产集采狂飙突进,最终被烂账拖垮;

有的企业,在价格战中杀红了眼,最终沦为代工厂;

有的企业,在资本故事在沉迷兼并购,最终营收利润双大跌;

有的企业,创始人因利生恨内耗不断,最终由“雄”变“熊”锐气大挫;

有的企业,经营现金流“纸面富贵”却大举分红,最终“造血能力”正在退化、、、、、、、

整个行业共同的“痛处”,大部分体现在应收款与现金流上。

有国字号的行业协会数据指出,2025年照明行业平均应收周转天数超过118天,而疫情前这一数据约85天。

这说明全行业普遍的“债随货行”惯性,短期内难以彻底扭转。

那么“优等生特质”,在于其极致的克制与清醒的战略定力:

知进退:不在乎“虚胖”,只在乎“强健”。

懂取舍:放弃低毛利的项目和有毒的大宗业务。

够匀称:经营质量和技术投入最匀称的综合体。

谋长远:现金流充裕时用高研发构筑未来的定价权。