【前言】

在新电影发布前夕或是长假前拉升电影股,博弈票房预期,是A股中很经典的金融现象,其本质是在开奖前摸彩票,如果存在迹象表明,假期票房会超预期,那么这一题材更是值得重视。

电影产业链是一个环环相扣的价值创造系统,以"投资制作—发行—放映"为主线,并不断向IP衍生、文旅消费等价值溢出领域延伸。理解这条链,是看懂电影投资逻辑的基础。

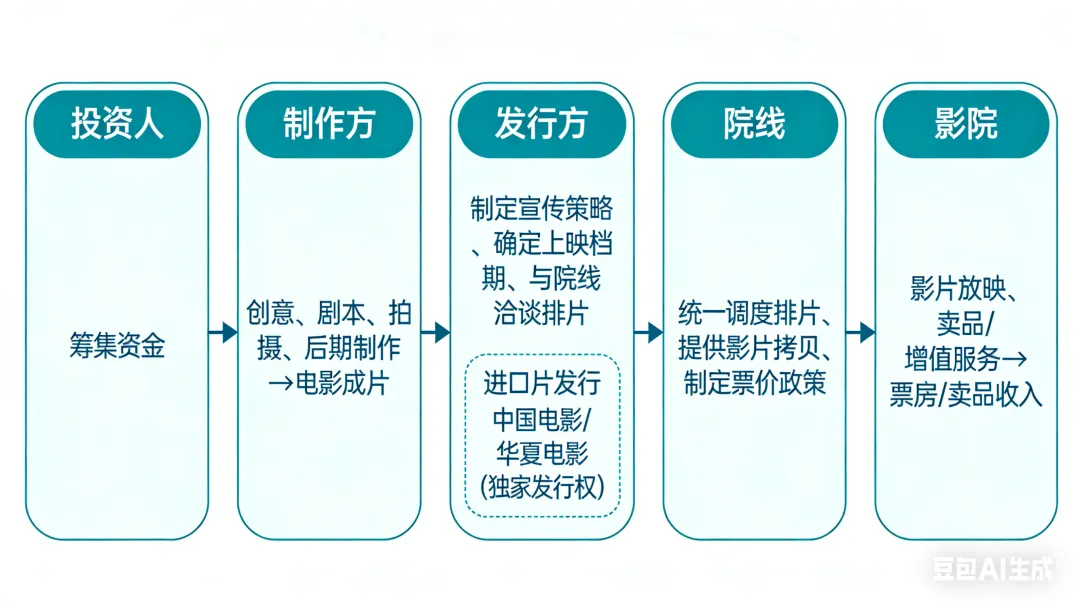

【制作、发行、放映】

电影制作是整个产业链的起点和核心。投资人筹集资金,再由制作方将创意、剧本、拍摄、后期制作等环节转化为电影成片。由于电影投资巨大且风险高,联合出品模式非常普遍,鲜有单打独斗。

发行方从制片方获得发行权,负责制定宣传策略、确定上映档期、并与院线洽谈排片计划等关键工作的中间枢纽。进口片的发行则有其特殊性,主要由中国电影和华夏电影这两家拥有独家发行权的公司负责。

院线是整个环节的“管理者”,负责统一调度和管理旗下影院的排片计划、提供影片拷贝、制定票价政策。影院负责将影片最终呈现给观众,并提供卖品和增值服务,票房和卖品收入是其主要来源。

【利益分配机制】

了解电影票房的分账机制,是理解电影产业链商业逻辑的关键。

只要观众买票,影院就会率先拿到收入。我们不妨假设这笔电影票价值100元,首先会扣除3.3%的增值税和5%的电影事业发展专项基金。扣除后剩下的91.7元,才是产业链公司们分账的“净票房”。

净票房在产业链内部按一个大致固定的初始比例进行分配:院线和影院作为终端,合计约分走57%。这两方再进一步内部分配。上游的制片方和发行方,则合计分走剩余的约43%。制片方拿到的这43%是毛收入,还需从中扣除发行代理费、宣传费和拷贝费等。

经过层层扣除,业内普遍估算,一部电影的制片方最终能从总票房中拿到的净收益,大概在33%左右。

注1:为什么院线和影院分成比例高

影院建设属于重资产投资,前期的场地租金、巨额的放映设备、水电及员工薪酬等均为刚性成本。高比例分账,正是支撑其放映网络正常运转的保障,也是对其前期重资产投入的回报。

例1:

据猫眼专业版的数据,《哪吒2》最终取得了国内154.46亿元、海外6900万美元的票房成绩。

其中,作为票房主要来源地的中国内地市场,片方的分账比例约为39.4%。制作方、宣发方的光线传媒在2025年半年度报告显示,报告期内的营业收入同比增长143%至32.42亿元,归属于上市公司股东的扣除非经常性损益的净利润同比增长376.71%至约21.99亿元,经营活动产生的现金流量净额同比增长412.66%至约29.82亿元。、

另有消息显示,在《哪吒2》票房达48.4亿元时,光线曾表示公司来源于该影片的营收约为9.50亿-10.10亿元。

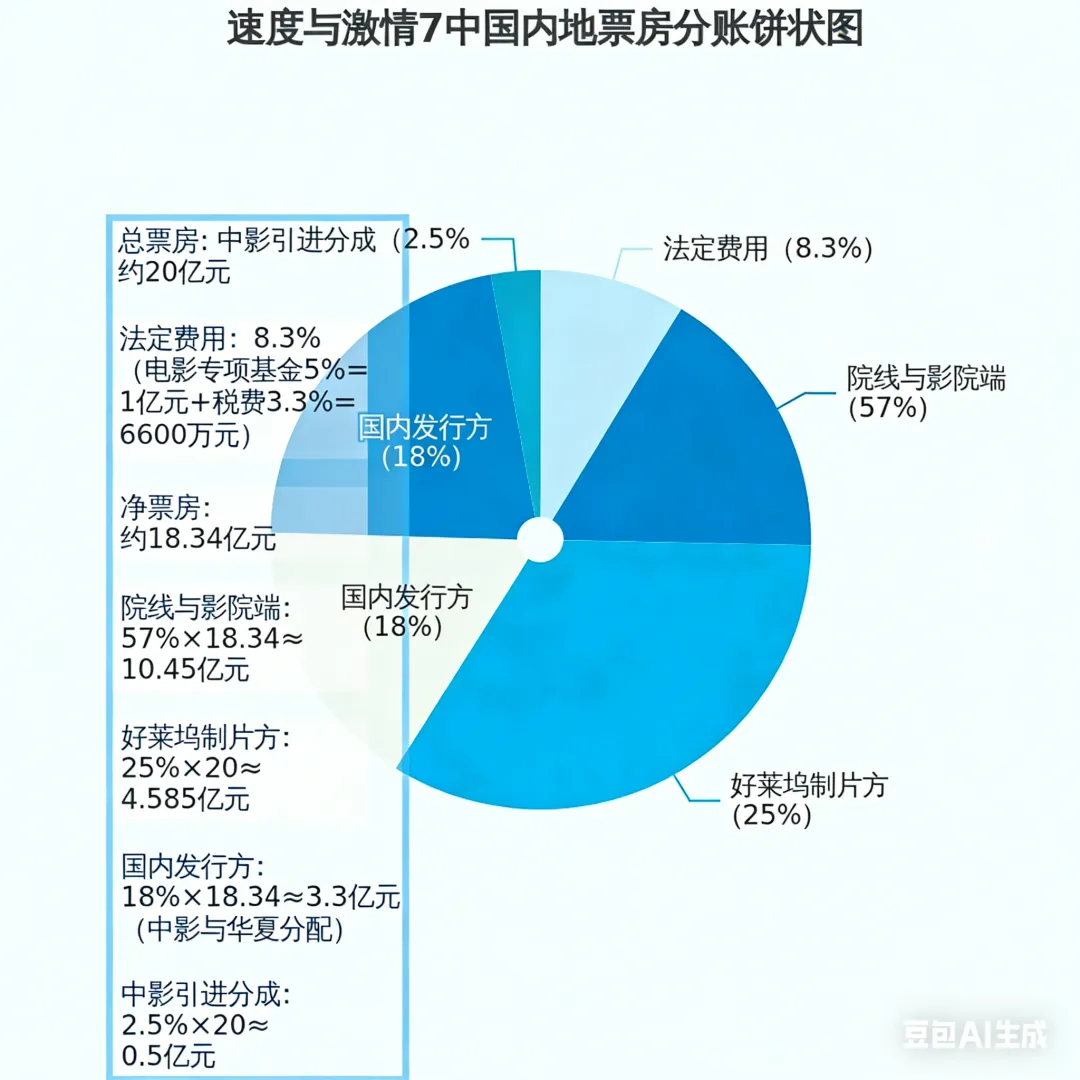

例2:进口电影的利润分配模式

以2015年上映的好莱坞电影 《速度与激情7》 为例,它在中国内地最终收获了约20亿元总票房。我们先扣除法定费用的 8.3%——5%的电影专项基金(1亿元)+ 3.3%的税费(6600万元),剩下 18.34亿元净票房。院线与影院端从净票房中分得 57%(约10.45亿元)。

剩下来的43%净票房(约7.89亿元)由好莱坞制片方与国内发行方共同分:

好莱坞制片方可以拿到总票房的 25% 作为分账收入(约4.585亿元)

国内发行方拿走净票房的 18%(约3.3亿元),归中影与华夏分配。

作为版权引进方,中影集团固定获得总票房的 2.5% 作为引进分成。

图:图片有误差,看个意思就行。

注2:中影和华夏的独特地位

中影和华夏承担的是“引进发行”,而非投资制作,它们的收益模式天然决定了其“稳赚不赔”的属性。固定抽成:无论电影票房是盈亏,只要上映,中影和华夏就会从净票房中固定拿走约17% 作为发行代理费。同时,中影还能额外获得总票房的2.5% 作为引进分成。低成本运营:垄断地位使得其宣发等成本相对可控,与百万级的海外版权购买不在一个量级,盈利确定性很强。所以,只要电影能上映,作为“收租人”的中影和华夏就一定能赚钱。

【产业前瞻】