今天这篇咱们来谈一谈交易性金融负债

本来看到下面第一张图片中相关的数据,还是想水一篇,但看完中金25年的财报中有关于交易性金融负债相关的介绍,似乎这章内容真的不简单……最终还是没法水。可是假设未来,笔者是该产品投资者之一,或许又会产生极大兴趣,因为去年的整体行情,造就了该产品的火爆。

一、证券行业的“特殊负债”

在合并报表中,交易性金融负债主要包含三个工具:权益、债权、基金及其他。再加上两个分类:

分类为公允价值计量且变动计入当期损益的金融负债

“指定为”公允价值计量且变动计入当期损益的金融负债

小白看了直接懵逼——笔者刚开始也是无奈的。自始至终,如果你没有真正走进市场,你永远无法理解这两句话和市场的产品有任何关联。

要弄明白这仨方面,首先要清楚:负债是哪来的?负债,往往是主体端想要借贷,从而解决资金端或生产端问题的一种工具。这样一来,中金的动机就清晰了。

二、产品:看懂财报里的“天书”

二、产品:看懂财报里的“天书”

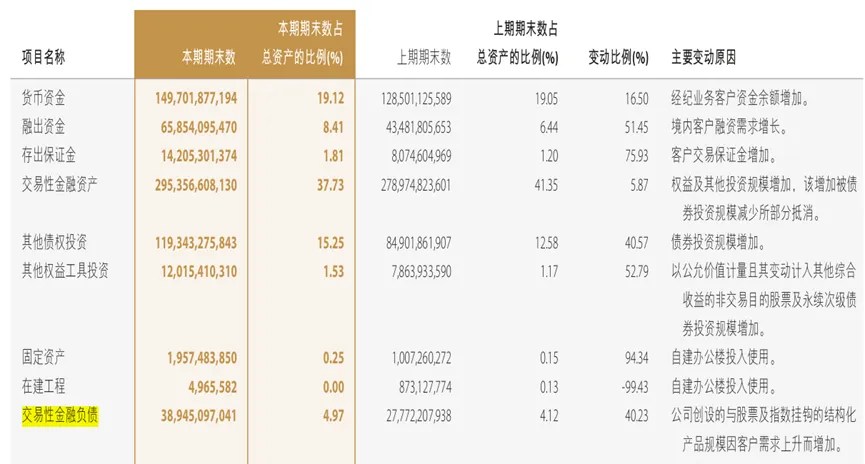

财报原话:“公司创设的与股票及指数挂钩的结构化产品规模,因客户需求上升而增加。”

虽然都是中文,但连起来神似天书。它的核心含义是什么?

客户需求上升

结构化产品

与股票及指数挂钩

中金创设

? 这意味着:中金有一类金融产品,与股票及指数挂钩,本质是 “结构化产品”,2025年市场需求量骤增。

结构化产品的本质:固收 + 衍生品

其实就是个投资组合:

固收部分:债券投资,收益一般,但能保底。

衍生品部分:风险普通投资者无法估量,有风险就有收益。

三、具体产品类型

1. 雪球类结构化产品

投资者购买后,可以先得到债券产生的利息。当衍生品标的下跌到预期设定标准(敲入机制),投资者就要承担本金亏损;如果指数上涨至止盈点,产品投资周期提前结束,投资者获得利息收益。

2. DCN(Dynamic Coupon Notes)

收益确认方式与雪球相似:每月指数价格到达合适点,便自动终止合约,返还本金及利息。不同之处:亏钱的时候,等到到期时统一结算。

3. 节节高鲨鱼鳍(中金自研,知网+万方也涉及相关产品研究,不过都好几年前了)

衍生品在挂钩股票时,收益区间各有不同水平。依靠马尔汀格尔评估方法 + 蒙特卡洛模拟进行定价分析。投资者既能获得股价上涨的潜在收益,又能锁定股价达一定水平时已获得的收益。

四、为什么结构化产品火了?

2025年,短期市场存款利率低于2%,5年期也逼近2%——国内即将进入低利率时代。

如果你还年轻、不在乎资金流动性极差的投资,可能会考虑其他投资组合。? 结构化产品,比定存更好的选择。

五、为什么报表里会有“债权”和“权益”?

五、为什么报表里会有“债权”和“权益”?

我把产品卖给别人 → 别人赚钱我亏钱 → 我亏损的这部分从哪里赚回来?

答案:对冲。

所谓的债权、权益、基金及其他,并不是结构化产品本身,而是中金持有的用来对冲亏损的资产。

六、分类:还会存在一个问题,本金+利息+收益,拆还是不拆?

路径一:拆

结构简单的结构化产品采用此路径:拆后,主合同(债务成分)按摊余成本计量,剩余的嵌入衍生工具部分按公允价值且变动计入当期损益计量。操作上:将债权的利息收入与期权的公允价值变动合并反映在当期损益。

路径二:不拆(整体指定为FVTPL)

针对雪球、DCN、与股指挂钩的收益凭证等指数增强型结构化产品,中金整体指定为 “以公允价值计量且其变动计入当期损益”的金融负债。

从报表中的“分类为”和“指定为”的对冲资产规模差距可以看出:? 中金下定了决心,通过结构化产品满足市场需求,在对冲风险的前提下赚取交易费用。

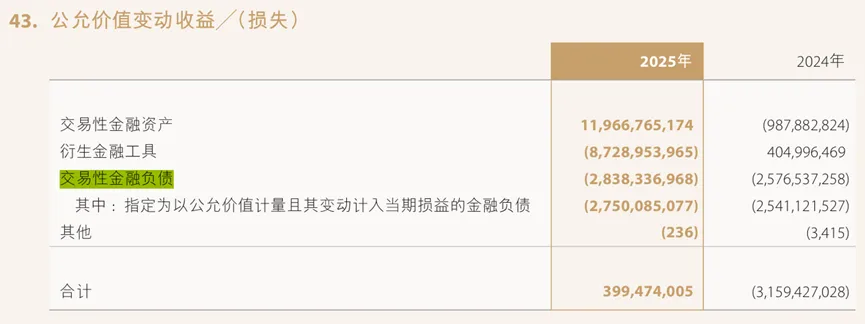

七、对冲效果对利润表的影响

七、对冲效果对利润表的影响

国内对冲市场并没有国外资本市场那么频繁,但中金的对冲产品值得学习。

| 正数 |

为什么负债公允价值上升?因为2025年大盘从3500冲上4100,挂钩的股票指数(中证500、中证1000)上涨。对于雪球、DCN产品:指数上涨 → 客户获得更多票息 → 中金负债上升。

? 2025年中金合并层面公允价值变动净收益 3.99亿元,对利润表是正面贡献。

另一类产生的损益没有超过1个亿,所以多数还是以 “不分拆——整体指定为FVTPL” 为主。

八、流动性风险:这张表怎么看?

负债必然有期限要求。中金的交易性金融负债主要来源:

上面提到的结构化产品

一小部分衍生品或证券借贷业务

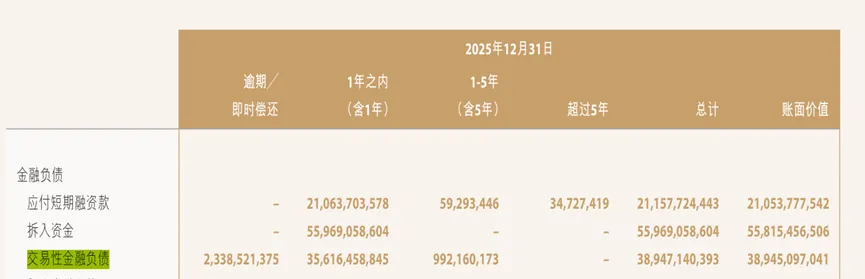

从表中可以得出:

结构化产品到期:中金必须向客户返还本金及约定收益。约 356亿元(超过90%) 分布在“1年之内”和“1-5年”两档 → 近几年要偿付。

敲出条款:指数涨到阈值 → 产品提前结束 → 立即结算。

DCN产品:必须支付相关票息。

衍生品交易保证金 / 追加保证金:市场剧烈震荡时,需在极短时间内补缴巨额保证金 → 短期流动性压力。

卖空对冲:如果中金通过卖空方式对冲结构化产品风险,标的资产价格大幅上涨时,需要追加保证金或被强制平仓 → 现金流需求产生。

九、“即时偿还”的23.38亿是什么?

九、“即时偿还”的23.38亿是什么?

雪球产品设置“敲出”条款 → 挂钩指数部分提前终止 → 中金需在几个工作日内偿付本金+票息。

DCN产品在约定时间内赎回本金 → 产生即时偿还金额。

1个月、3个月的浮动收益凭证 → 到期日需全额偿付。

少部分可随时卖回的收益凭证 → 观察期内随时申请卖回。

场外衍生品交易中应支付给客户的资金头寸 → 结算日常常只需1-2个工作日划拨。

十、为什么会有1-5年的偿付期限?

长期限的私募债型收益凭证、更长期的结构化产品、多阶段支付的衍生品之所以畅销,是因为与指数挂钩的部分需要长期配置。? 这样一来,中金偿付的风险就能得到控制。如果产品只有一年内期限,谈不上“保本”和“定期票息”,中金也不会在乎这一类选择。

感谢各位学习至此!!!

十一、公允价值的三层次(最泥?难的内容)

第一层:市场价

第一层:市场价

资产负债表日,公允价值按当天市场报价确认。

第二层:估值基数 + 重要参数

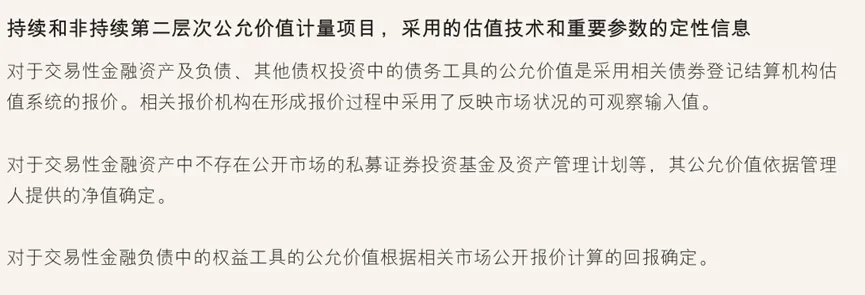

“交易性金融负债中的权益工具的公允价值,根据相关市场公开报价计算的回报确定。”

? 公允价值并不单纯是市场报价,而是通过产品背后的模型来确认最终回报。

第三层:期权定价模型

第三层:期权定价模型

可以换位思考:如果你是这个结构化产品的投资者——明天指数跌5%怎么办?后天又反弹怎么办?连续20天没跌到某个水平又怎么办?? 这些计算都由模型来决定。

十二、第三层次调节表:逐项拆解

| 年初账面价值 | |

| 转入第三层次 | |

| 转出第三层次 | |

| 计入损益的利得/损失 | |

| 计入其他综合收益 | |

| 购买/发行 | |

| 出售/结算 | |

| 年末账面价值 | |

| 年末所持资产/负债中计入损益的未实现利得/损失 |

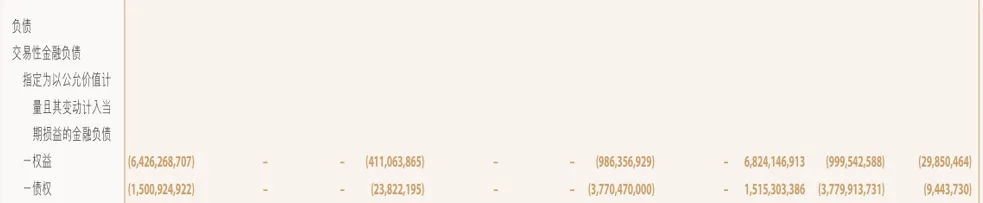

2025年主要变化(负债端)

权益部分:客户购买的结构化产品规模整体增长 → 中金亏损 4.11亿元

债权类结构化产品:亏损 0.24亿元

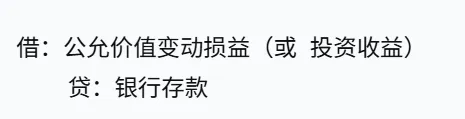

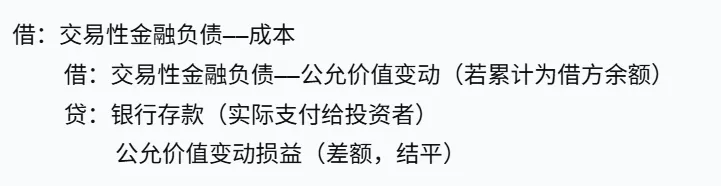

核心分录:交易性金融负债

发行

价值变动(上升 →中金损失)

支付客户票息 / 定期收益(如结构化产品中的DCN每月支付)

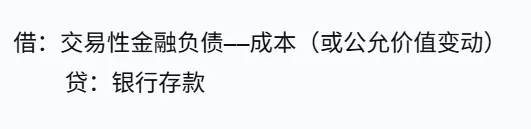

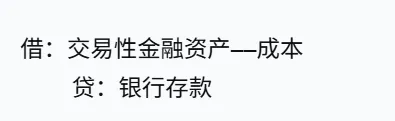

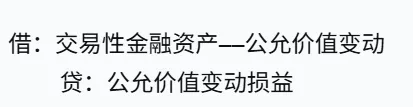

中金购买的相应对冲类资产=债权+权益咋处理?

资产公允价值变动

出售资产时结平