文章来源

本文来源于2026年4月24日已发布的《 食品饮料行业2026年一季度基金持仓分析: 食品饮料超配比例小幅下滑,贵州茅台获得增配 》

分析师 张向伟(S0980523090001);

分析师 杨 苑(S0980523090003);

分析师 柴苏苏(S0980524080003);

联系人 张未艾(S0980525070005);

联系人 王新雨

核心观点

观点:

1)食品饮料行业:持仓比例4.33%,行业维持超配。

2)子板块:白酒板块基金重仓持股比例稳居第一,超配比例环比下降,剔除茅台后白酒板块重仓持股比例环比下降3.52pcts;大众品板块基金持仓比例上升,乳品、肉制品、预加工食品、调味发酵品基金持仓比例环比上升。

3)个股:茅五泸汾重仓持股比例环比下降,东鹏、盐津获得增配。

风险提示:

消费需求疲软,原材料价格大幅上涨,行业竞争加剧。

正文

1 食品饮料行业:持仓比例4.33%,行业维持超配

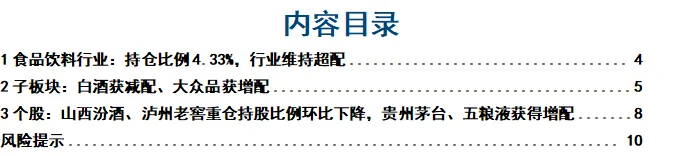

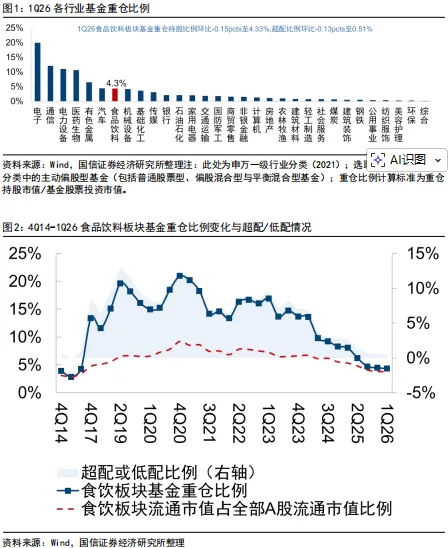

1Q26基金重仓食品饮料行业比例4.33%,超配比例下降。1Q26公募基金报告已经基本披露完毕,我们选取Wind开放式基金中主动偏股型基金(包括普通股票型、偏股混合型与平衡混合型基金)分析食品饮料板块基金重仓持股情况,食品饮料板块涉及子板块与公司均为申万食品饮料分类。1Q26食品饮料行业重仓比例环比4Q25下滑0.15pcts至4.33%,位居申万一级行业第七。4Q25机构重仓市值2.58万亿元,食品饮料板块重仓市值约为1118亿元。1Q26食品饮料行业重仓超配比例为0.51%,行业整体维持超配,超配比例环比下降0.13pcts。

2 子板块:白酒获减配、大众品获增配

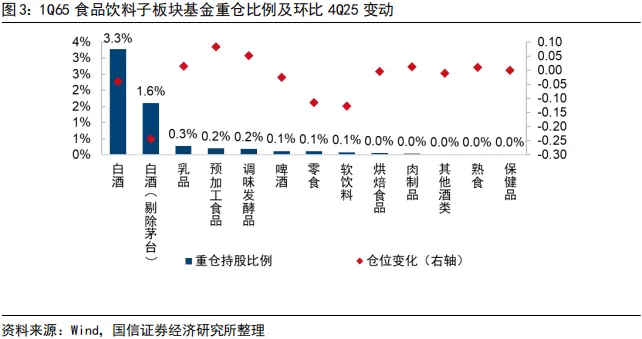

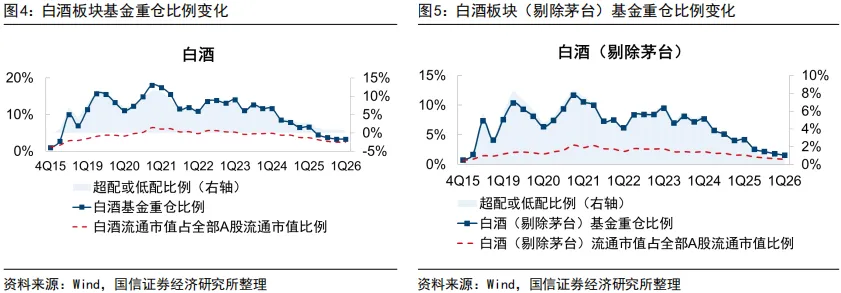

白酒板块基金重仓持股比例稳居第一,超配比例环比下降,剔除茅台后白酒板块重仓持股比例环比下降3.52pcts;大众品板块基金持仓比例上升,乳品、肉制品、预加工食品、调味发酵品基金持仓比例环比上升。1Q26白酒板块重仓持股比例达3.28%,在食饮所有子板块中排名第一,白酒(剔除茅台)重仓持股比例达1.60%。大众品方面,乳品板块基金重仓持股比例达0.26%,居食饮板块第三位。

白酒:1Q26白酒板块基金重仓持股比例环比-0.04pcts至3.28%,超配比例环比-0.10pcts至0.74%;1Q26白酒(剔除茅台)板块基金重仓持股比例环比-0.24pcts至1.60%,超配比例环比-0.14pcts至0.71%。

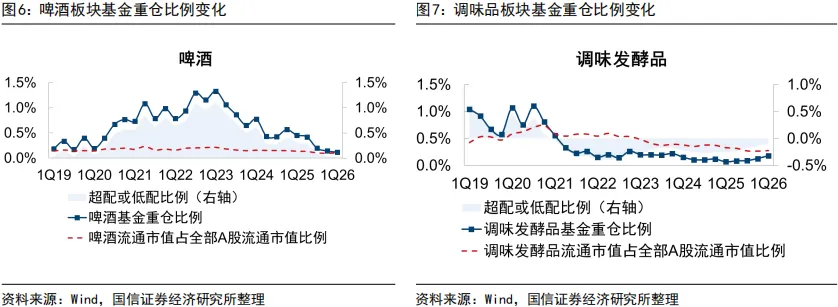

啤酒:1Q26啤酒板块基金重仓持股比例环比-0.03pcts至0.12%,超配比例环比-0.03pcts至0.01%。

调味品:1Q26调味发酵品板块基金重仓持股比例环比+0.05pcts至0.18%,超配比例环比+0.04pcts至-0.10%。

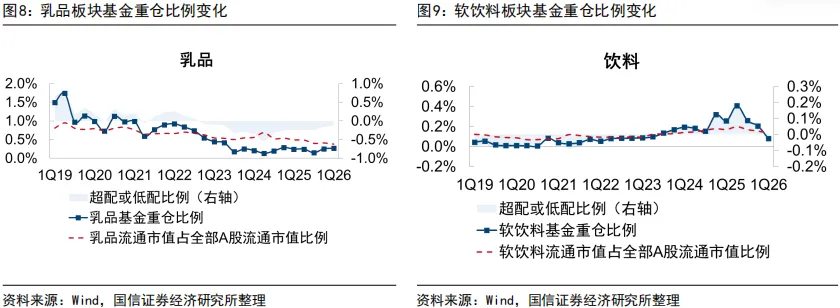

乳品:1Q26乳品板块基金重仓持股比例环比+0.01pcts至0.26%,超配比例环比+0.05pcts至-0.11%。

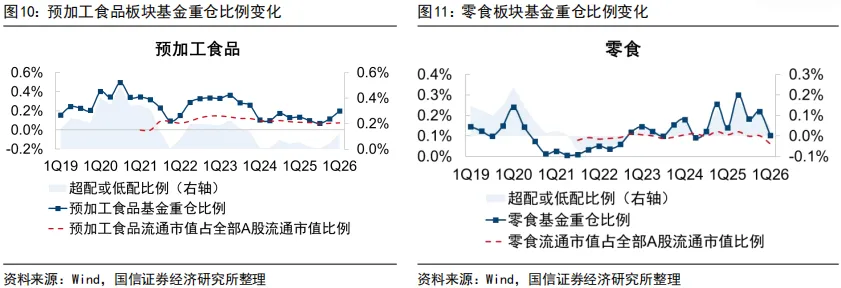

预加工食品:1Q26预加工食品板块基金重仓持股比例环比+0.08pcts至0.20%,超配比例环比+0.08pcts至0.12%。

肉制品:1Q26肉制品板块基金重仓持股比例环比+0.01pcts至0.03%,超配比例环比+0.01pcts至-0.07%。

软饮料:1Q26软饮料板块基金重仓持股比例环比-0.13pcts至0.08%,超配比例环比-0.11pcts至-0.06%。

其他酒类:1Q26其他酒类板块基金重仓持股比例环比-0.01pcts至0.02%,超配比例环比-0.01pcts至-0.04%。

零食:1Q26零食板块基金重仓持股比例环比-0.12pcts至0.10%,超配比例环比-0.08pcts至0.04%。

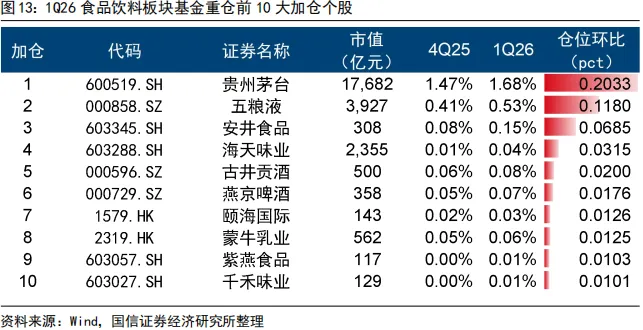

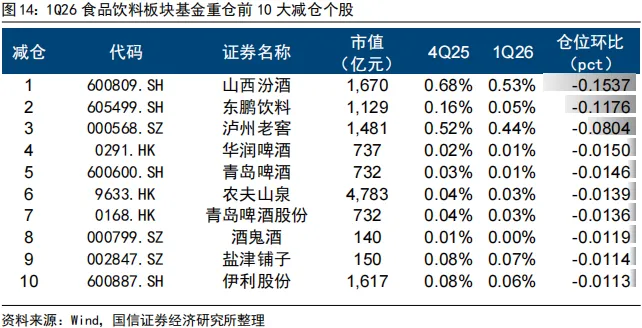

3 个股:山西汾酒、泸州老窖重仓持股比例环比下降,贵州茅台、五粮液获得增配

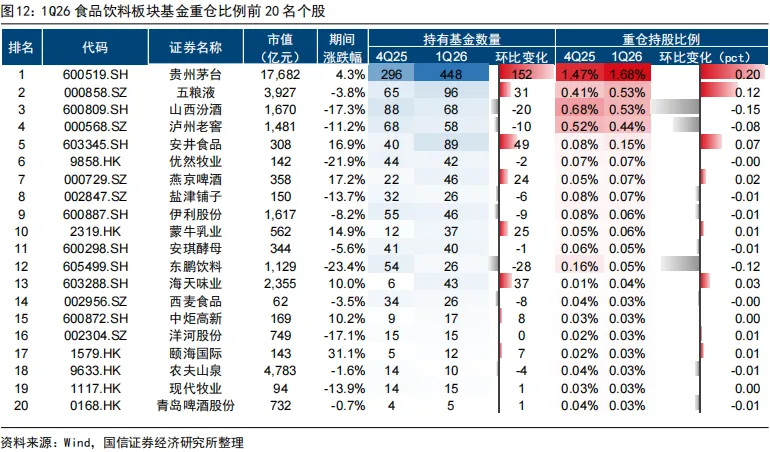

贵州茅台、五粮液获得增配,山西汾酒、泸州老窖重仓持股比例环比下降。从持有基金数看,1Q26贵州茅台/五粮液持有基金数环比增加152/31家达到448/96家,重仓比例环比增加0.20/0.12pcts至1.68%/0.53%;1Q26山西汾酒/泸州老窖持有基金数环比下降20/10家达到68/58家,重仓比例环比下降0.15/0.08pcts至0.53%/0.44%。白酒板块其他主要个股古井贡酒重仓持股比例环比下降0.09pcts至0.05%,洋河股份重仓持股比例环比增加0.01pcts至0.03%。大众品方面,东鹏饮料/青岛啤酒减配比例居前,重仓比例环比下降0.12/0.01pcts至0.05%/0.01%。

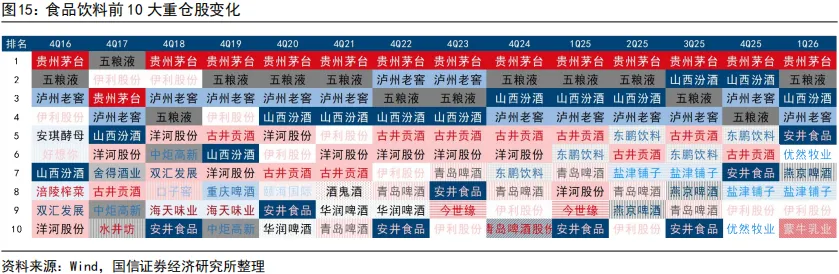

1Q26重仓前十大个股中白酒占4席,盐津铺子上升至第8位,东鹏饮料排名下降至第12位。其中贵州茅台维持稳定,五粮液排名上升至第2位,山西汾酒/泸州老窖排名分别下降至第3/4位,古井贡酒掉出前10。大众品板块中,优然牧业、燕京啤酒、蒙牛乳业重回前10,东鹏饮料、古井贡酒、万辰集团掉出前10。

风险

消费需求疲软

原材料价格大幅上涨

行业竞争加剧

国信食饮团队

首席分析师:张向伟

S0980523090001

于2023年9月加入国信证券,6 年消费品研究经验,聚焦酒类研究,在白酒领域拥有丰富的研究经验,研究框架成熟、产业思考深入、公司跟踪细致、研究风格价值,另外在白酒消费税上也有专业的研究,曾就职于中金公司。获得复旦大学税务硕士学位。

分析师:杨苑 | 啤酒、红酒、黄酒与休闲零食

S0980523090003

于2023年9月加入国信证券经济研究所,担任食品饮料行业分析师,专注于啤酒、白酒等细分赛道的研究。加入国信前,曾在华安证券、财信证券从事食品饮料行业研究、宏观利率研究。获得剑桥大学经济学硕士学位。

分析师:柴苏苏 | 乳品、饮料、港股

S0360122070054

于2024年7月加入国信证券经济研究所,担任食品饮料行业分析师,专注于乳制品、软饮料、港股等赛道的研究,曾就职于华创证券。获得南京大学经济学硕士学位。

分析师:张未艾 | 白酒

S0980525070005

于2023年7月加入国信证券经济研究所,担任食品饮料行业分析师,专注于白酒细分赛道的研究。获得上海财经大学经济学类专业硕士学位。

联系人:王新雨 | 餐饮供应链(速冻、调味品、肉制品)

于2024年7月加入国信证券经济研究所,担任食品饮料行业助理分析师,覆盖餐饮供应链板块。获得南京大学经济学硕士学位。

欢迎关注国信食饮团队

“

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本公众号(名称:信食角)为国信证券股份有限公司(下称“国信证券”)经济研究所食品饮料组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。