(本文共1,519字,整体阅读时长约7.5分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

商誉,位于资产负债表中非流动资产第16项。商誉代表被收购企业的不可辨认超额价值,这些要素无法单独从企业中剥离,也无法单独出售,因此无法归类为可辨认无形资产,只能作为商誉整体确认。

会计英语:

科目包含内容:

商誉核算企业并购中支付的超额溢价,代表被购方不可辨认的超额价值,具体包括:

| 品牌溢价 | 被收购方的品牌影响力 |

| 如客户忠诚度、口碑积累 | |

协同效应溢价 | 收购后两家公司合并产生的额外经济利益 |

人力资本溢价 | |

不包含项:

自创建立的上述超额价值(如公司服务口碑); 负商誉(公司收购价<净资产公允价值),差额直接计入当期损益; 可单独辨认的无形资产(如专利、商标等)。

03

—

会计意义:

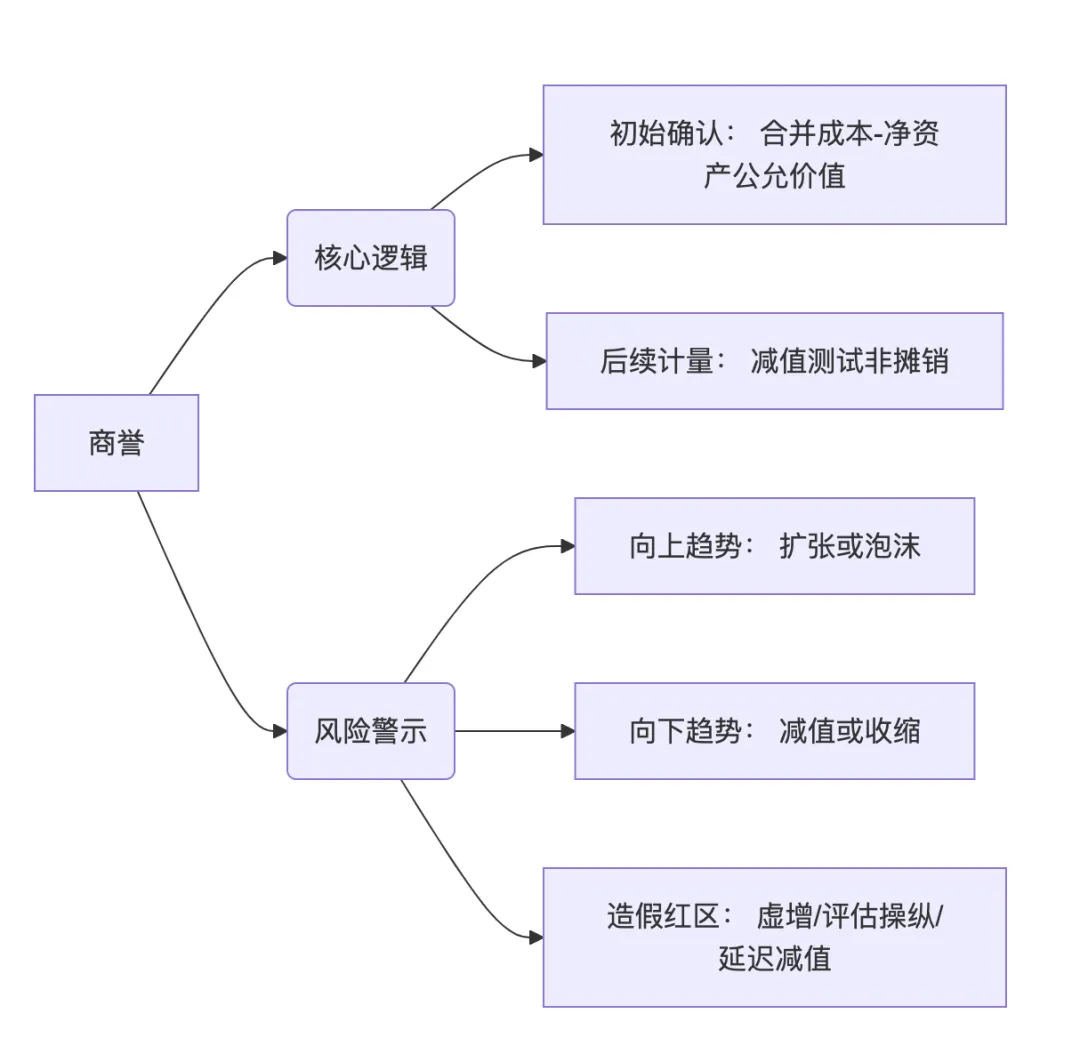

1. 商誉的计量方式:商誉 = 合并成本 - 被购方可辨认净资产公允价值,如为负数则直接计入损益,影响当期利润;

2. 商誉不进行摊销,但每年需进行减值测试:商誉不像无形资产或固定资产那样按年摊销,而是每年至少进行一次减值测试。一旦确认减值损失,不得在后续期间转回;

3. 商誉减值测试高度依赖假设:不同的假设组合可使结果产生天壤之别的结果,因此主观操纵空间较大。

实际意义:

1. 商誉是企业为并购溢价所支付的"账单":商誉越大,说明收购方支付的溢价越高,越需要被收购业务创造超额利润来赚回。若收购后业务整合不达预期,造成的商誉减值将成为利润表的定时炸弹。

2. 商誉/总资产比例是并购依赖度的晴雨表:该比例过高(如超过 20%)意味着企业的资产质量高度依赖并购整合成效,若行业景气度下行或协同效应落空,报表将承受较大的减值冲击,造成系统性风险。

3. 管理层可以通过调整折现率(1%的折现率变化可使可回收金额差异达 20-30%)或乐观化现金流预测,将实际的减值确认推迟至未来年度。因此投资者需关注商誉多年测试通过但对应业务实际上已明显下滑的情况。

04

—

余额持续增长 | 并购加速扩张 | 应警惕企业为并购支付过高溢价,对后续经营利润产生负面影响 |

并购后经营不及预期但商誉长期无减值 | 企业管理层延后减值 |

余额大幅下降 | 警惕并购失败或行业衰退 | |

负商誉确认 | 收购价低于净资产公允价值 |

05

—

1. 商誉是企业并购的“溢价标签”。其价值源于协同效应与超额收益能力,但高余额需警惕减值风险。趋势上升多源于战略并购,下降常关联减值或收缩。

2. 商誉对应个人经济活动:个人溢价收购他人用于生产的工具等,高于其实际账面价值,不可单独辨认的部分确认为商誉;

3. 商誉是非常难以量化估值的部分,这是由于商誉的部分不参与摊销而是直接减值,可能带来利润的巨大冲击,而管理层对于这部分减值的判断也相对主观。因此面对高商誉的企业,投资者最好的做法就是留意,并尽量远离。