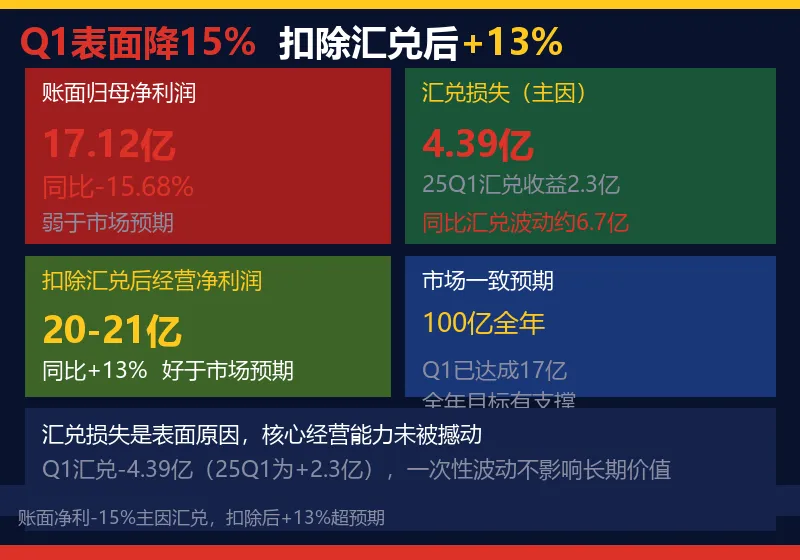

福耀玻璃Q1表面净利下滑15%,市场又在恐慌。但拨开汇兑噪音,真实经营数据并不差——扣除汇兑损失后净利同比+13%,好于市场预期。真正看懂这份季报,才能抓住低估值高分红的机会。

先说最关键的:账面数字骗了你。Q1归母净利润17.12亿,同比-15.68%,看起来很差。但主因是汇兑损失4.39亿——25Q1汇兑收益2.3亿,今年同期直接变成损失,一来一回差了6.7亿。扣除汇兑后经营净利润约20-21亿,同比口径增长13%,远超市场预期。Q1全年市场一致预期100亿,Q1已完成17亿,全年目标有支撑。

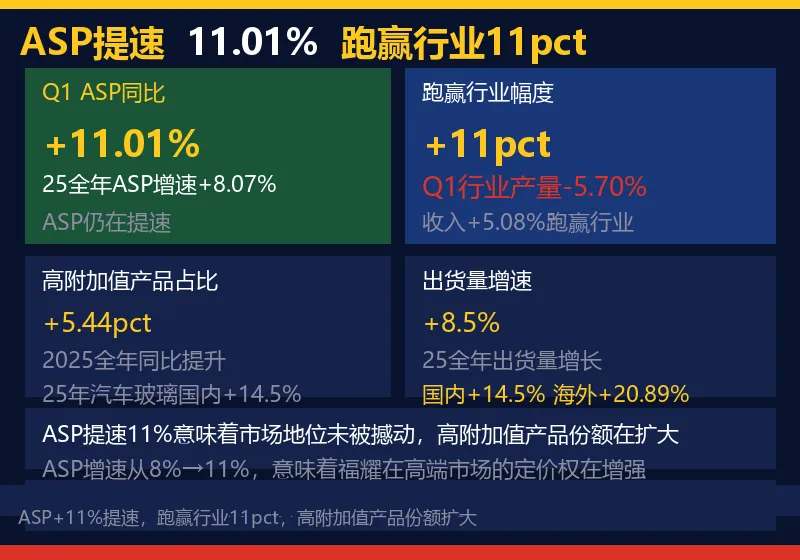

一、ASP增速在提速,核心信号

Q1全国汽车产量同比下滑5.70%,但福耀收入保持同比增长5.08%,跑赢行业约11pct。更关键的是Q1 ASP同比提升11.01%——25年全年ASP增速是8.07%,现在是11.01%,还在加速。ASP代表的是产品定价权,增速加快意味着福耀在高附加值产品中的市场地位没有被撼动,反而在扩大。

重点来了——ASP代表定价权,增速从8%→11%意味着高附加值产品份额在扩大。25年高附加值产品占比同比提升5.44pct,这是核心壁垒。汇兑是噪音,核心竞争地位才是真相。

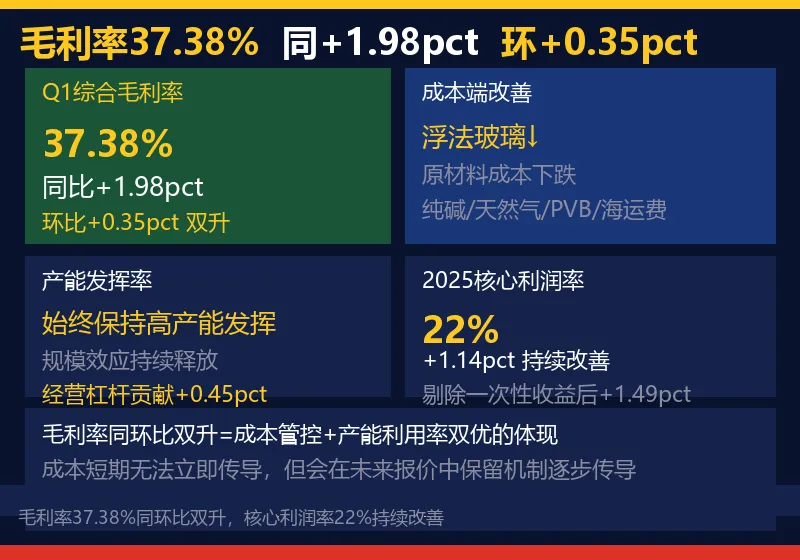

二、毛利率同环比双升,成本管控与产能共振

Q1综合毛利率37.38%,同比+1.98pct,环比+0.35pct,同环比同时改善,这在制造业极为罕见。主因是浮法玻璃等原料成本下跌,以及公司始终保持高产能发挥率。2025全年核心利润率22%,同比+1.14pct,剔除24年德国铝饰条一次性补偿收益后+1.49pct,返利能力从0.97pct提升到1.6pct,说明公司有能力也有意愿承担渠道返利。

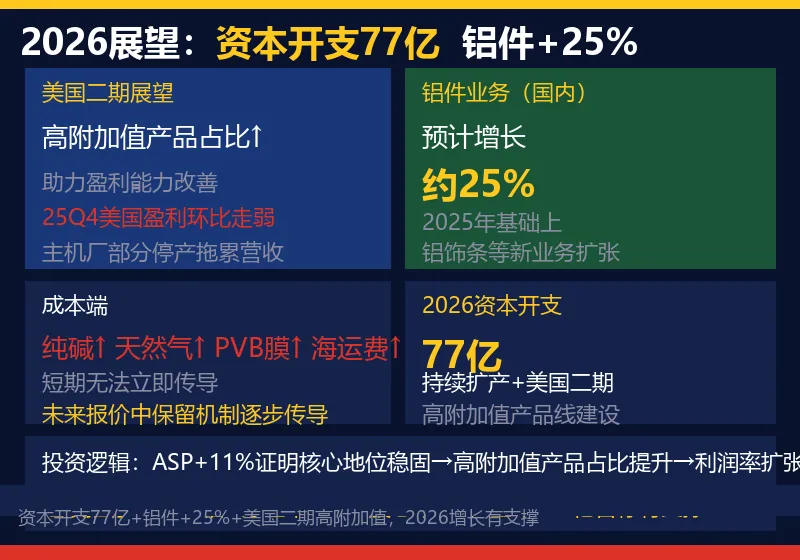

成本端:纯碱、天然气、PVB膜、海运费上涨短期无法立即传导给客户,但会在未来报价中保留机制逐步传导,中长期平衡。

三、全年稳健+高分红,PE15倍低估值

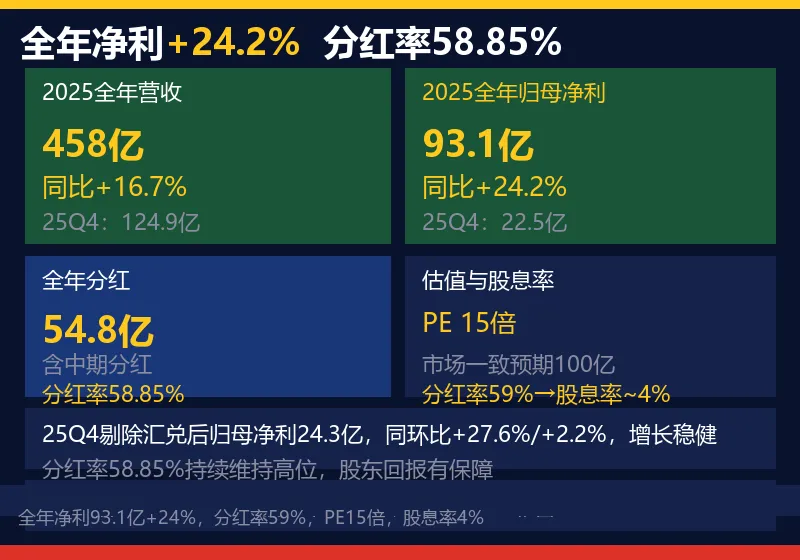

2025全年营收458亿,同比+16.7%,归母净利润93.1亿,同比+24.2%。全年分红(含中期分红)合计54.8亿,分红率58.85%,持续维持高位。估值:市场一致预期2026年全年100亿净利,对应PE约15倍,分红率59%,股息率约4%。

25Q4剔除汇兑后归母净利润24.3亿,同环比分别+27.6%/+2.2%,增长持续稳健。

四、2026展望:资本开支77亿,铝件+25%

美国二期:高附加值产品占比提升将助力盈利能力改善,25Q4美国盈利环比走弱主因主机厂部分停产导致营收下降,Q1已有恢复迹象。

铝件业务(国内):2026预计在2025年基础上增长约25%,铝饰条等新业务持续扩张。

2026年资本开支计划77亿,持续扩产+美国二期高附加值产品线建设。

很多人忽略的细节——福耀的投资逻辑从未改变:ASP提升→高附加值产品占比扩大→利润率扩张→分红维持高位→PE15倍低估值。汇兑是噪音,核心竞争壁垒才是真相。

关键结论来了——福耀玻璃:账面净利-15%主因汇兑噪音,扣除汇兑后+13%超预期。ASP+11%提速证明核心地位稳固,毛利率37.38%同环比双升,核心利润率22%。全年100亿目标+分红率59%

真正决定趋势的是——PE15倍+分红率59%+股息率4%,在汇兑噪音下提供了安全边际。汇兑波动是短期噪音,ASP提升和高附加值产品扩张是长期护城河

下一篇我会拆解福耀美国二期产能规划与全球汽车玻璃竞争格局,点赞、在看、关注,不错过后续内容。

本文所有内容仅为行业信息与数据分享,不构成任何投资建议。市场有风险,投资需谨慎,个人需独立判断并承担相应风险。

感谢您的耐心阅读,希望本篇内容对您有所帮助。