主营业务:

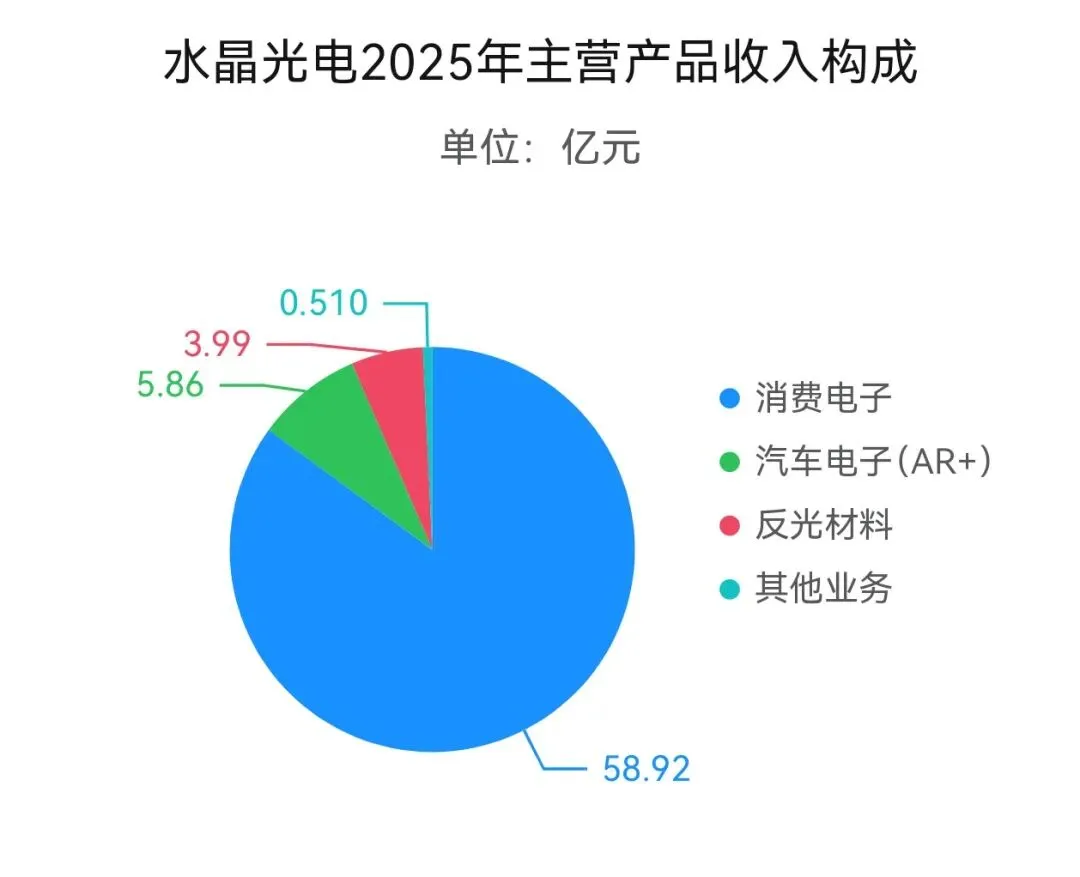

浙江水晶光电科技股份有限公司(简称:水晶光电),成立于:2002年8月。以精密光学薄膜元器件产品为主,逐步延伸到薄膜光学面板产品、半导体光学产品、汽车电子(AR+)产品和反光材料产品。

一、赚钱能力ROCE与ROE

1、ROCE衡量的是企业利用实际投入资本(包括债务和股权)的回报率,能更纯粹地反映业务本身的盈利能力。

简单的说:公司每投入1块钱资本,到底能赚回多少钱。它比净利润更真实,比ROE更不容易被美化,是判断企业盈利能力的“照妖镜”。

水晶光电2021年到2025年ROCE数据:5.90%→7.19%→7.32%→12.43%→12.98%。

2、ROE(净资产收益率)衡量企业运用股东自有资本,获取净利润能力的核心财务指标,反映股东权益的投资回报水平。

水晶光电2021年到2025年ROE数据:6.71%→7.15%→7.15%→11.80%→12.45%。

数据来源于财务报表

二、数据看市场地位

1、营业收入——公司的业务规模和市场容量。营收增长,是靠价还是靠量?

水晶光电2021年到2025年营业收入数据:38.09亿元→43.76亿元→50.76亿元→62.78亿元→69.28亿元。

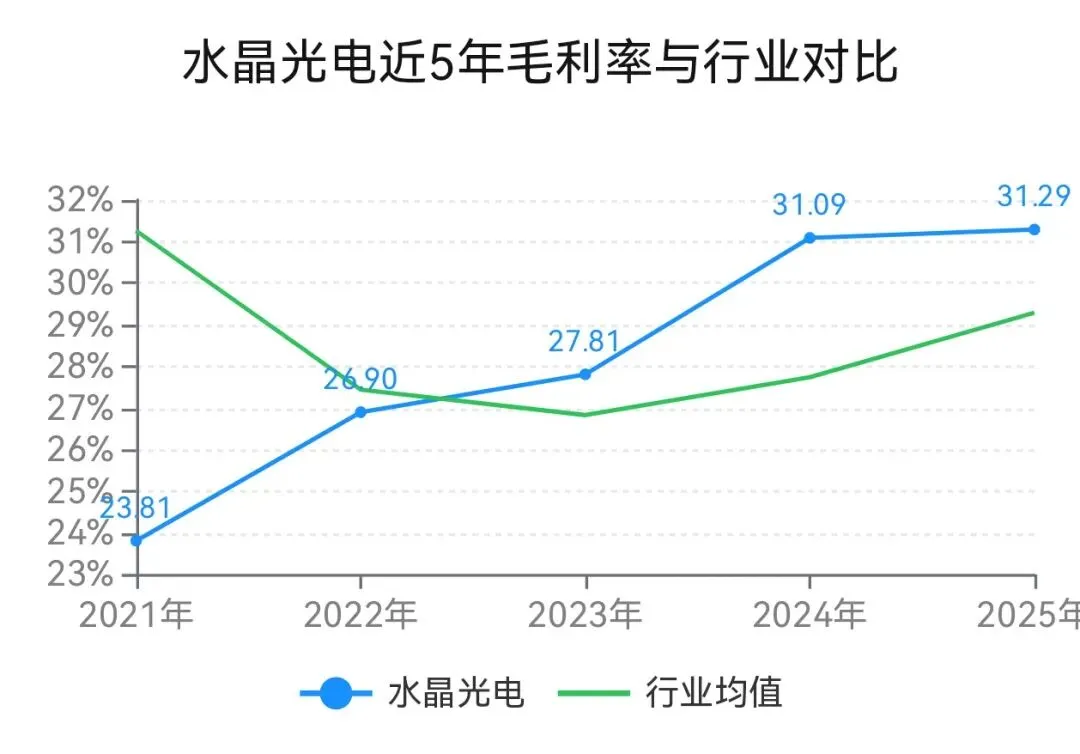

2. 毛利率——市场竞争力的表现!毛利能不能稳住?

水晶光电2021年到2025年毛利率数据:23.81%→26.90%→27.81%→31.09%→31.29%。

【水晶光电2021→2025年毛利率与行业对比】

数据来源于财务报表

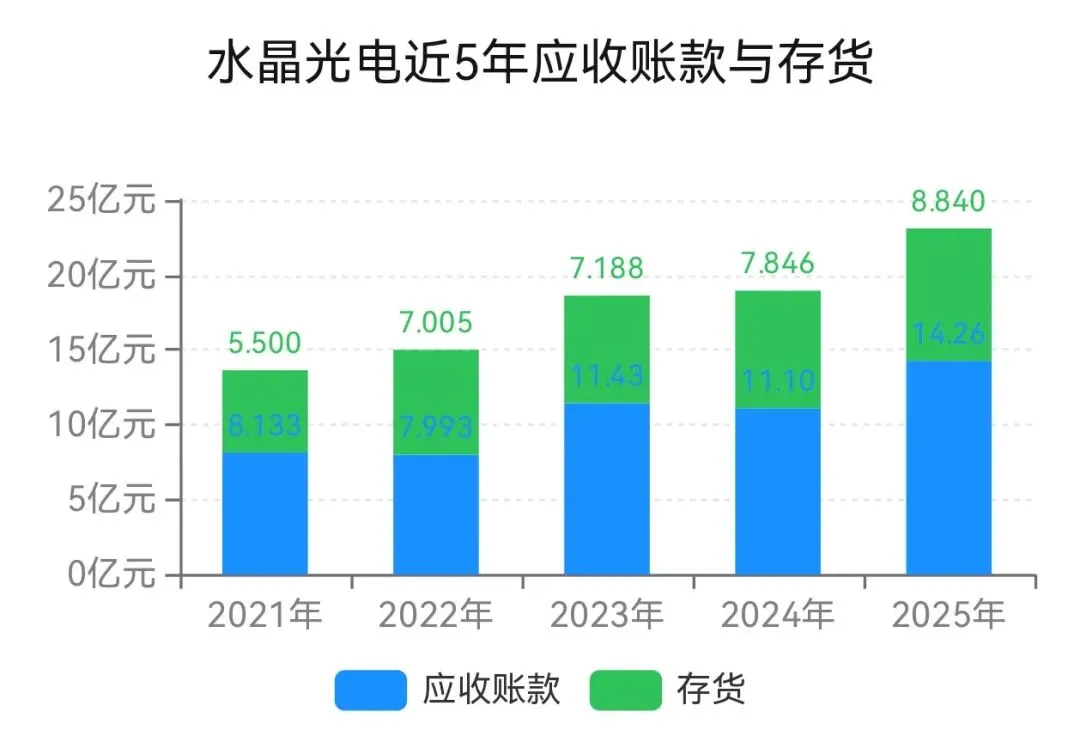

3、下游购买方的关系——应收账款和存货占营业收入比。

水晶光电2021年到2025年,应收账款和存货占营业收入比:35.79%→34.27%→36.68%→30.18%→33.34%。

数据来源于财务报表

4、上游供应商的谈判能力——应付账款占营业收入比。

水晶光电2021→2025年应付账款占营收比:21.90%→22.76%→24.88%→21.15%→22.50%。

三、管理效率

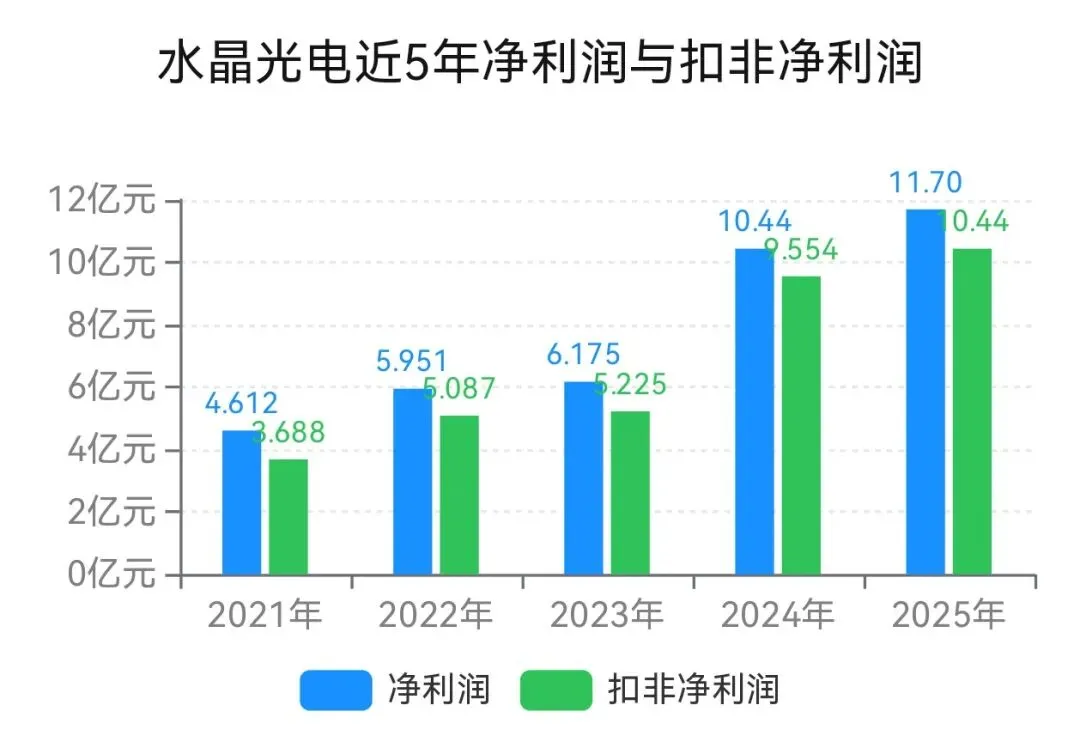

1、净利润——企业的“里子”。

水晶光电2021年到2025年净利润数据:4.612亿元→5.951亿元→6.175亿元→10.44亿元→11.70亿元。

【2021→2025年水晶光电扣非净利润:3.688亿元→5.087亿元→5.225亿元→9.554亿元→10.44亿元】

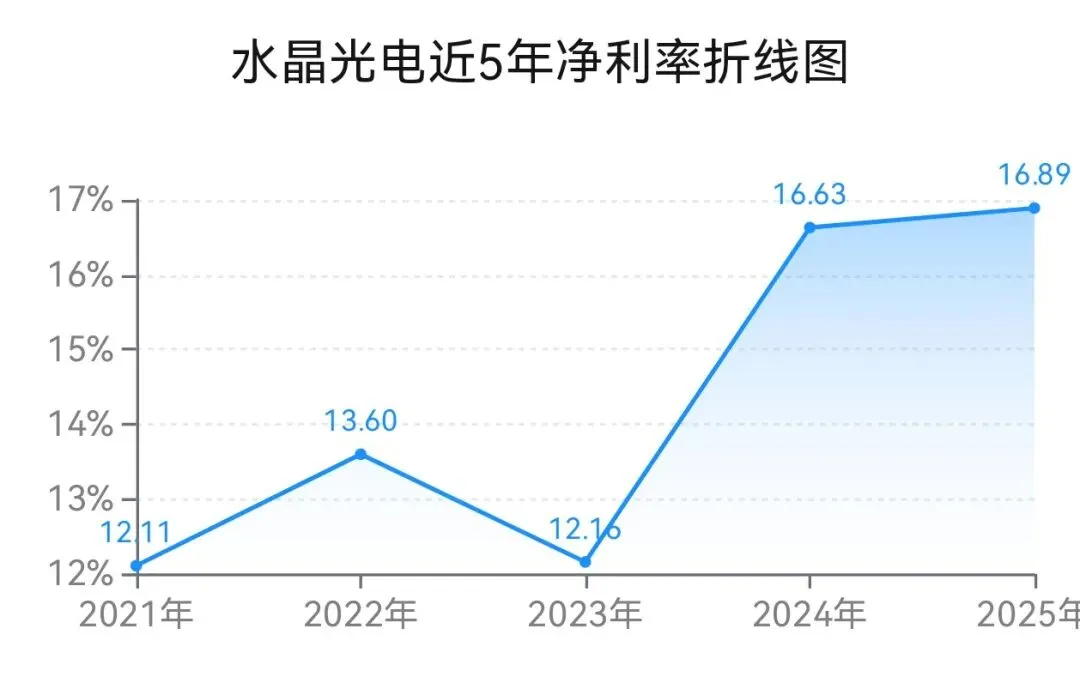

2、净利率——衡量企业将收入转化为最终利润的“效率漏斗”。

水晶光电2021年到2025年净利率数据:12.11%→13.60%→12.16%→16.63%→16.89%。

数据来源于财务报表

3、总资产周转率——管理能力的体现。 在同行中,资产周转率更高的公司,通常意味着其库存管理更优(存货周转快),收款能力更强(应收账款周转快),资产利用更充分。

水晶光电2021→2025年总资产周转率数据:0.44→0.43→0.47→0.55→0.57(次)

4、三费(销售、管理、财务费用)占营业收入比。

水晶光电2021→2025年三费占营收比数据:6.74%→6.54%→7.00%→5.80%→6.69%。

四、盈利质量。生意还在正常运转,但赚钱的“舒服程度”?

现金流:真金白银,还是纸面富贵?财务分析里,最骗不了人的就是现金流。

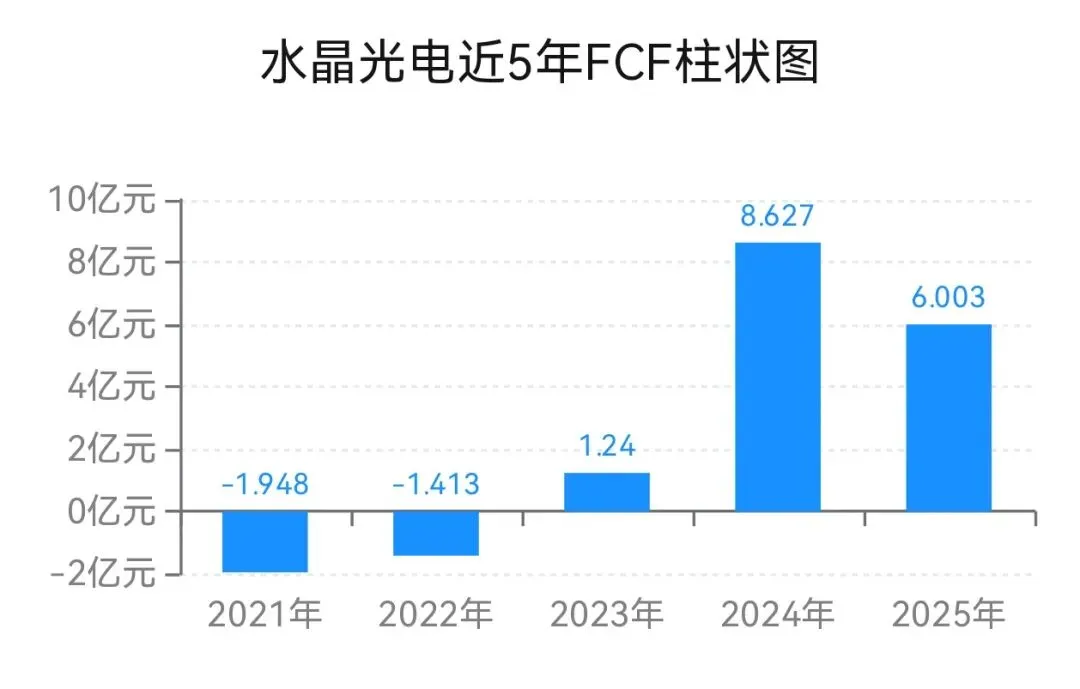

1、可用于分配给股东、债权人或再投资的钱——自由现金流(FCF)

水晶光电2021年到2025年自由现金流数据:-1.948亿元→-1.413亿元→1.24亿元→8.627亿元→6.003亿元。

【FCF值根据上市公司财务报表数据作者计算,(FCF=经营活动产生的现金流量净额﹣资本性支出(CapEx)口径计算)】

2、盈利的“含金量”——净现比。净利润有没有转化为真金白银?

水晶光电2021年到2025年净现比数据:153.71%→141.42%→199.19%→171.17%→115.13%。

3、企业销售收入现金回收效率的核心财务指标——收现比。收入是不是真正收到钱?

水晶光电2021年到2025年收现比数据:96.59%→96.55%→91.21%→99.19%→93.87%。

五、未来的增长“护城河”。研发与长期竞争力:是否有第二增长曲线?

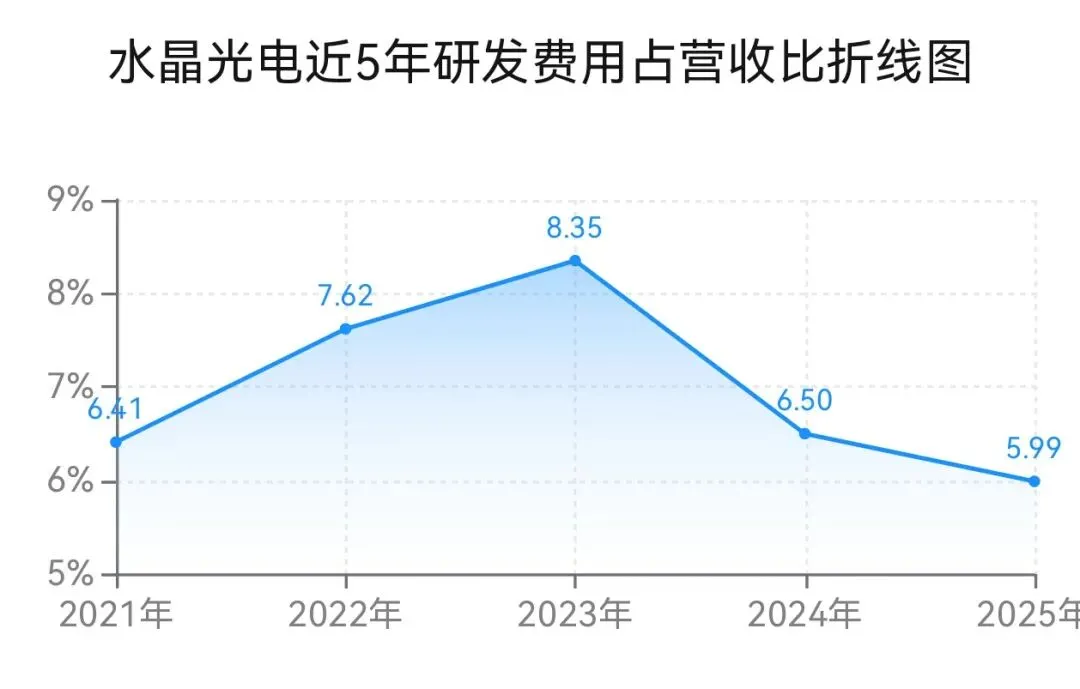

1、研发费用——对未来的信心和投入力度。

水晶光电2021年到2025年研发费用数据:2.442亿元→3.335亿元→4.239亿元→4.078亿元→4.148亿元。

数据来源于财务报表

【水晶光电近五年研发费用占营业收入比】

【比值根据财务报表数据计算】

2、帐上还有没有钱,是不是真有钱?看货币资金和期末现金余额。

水晶光电2025年货币资金:13.30亿元。期末现金余额:10.97亿元。

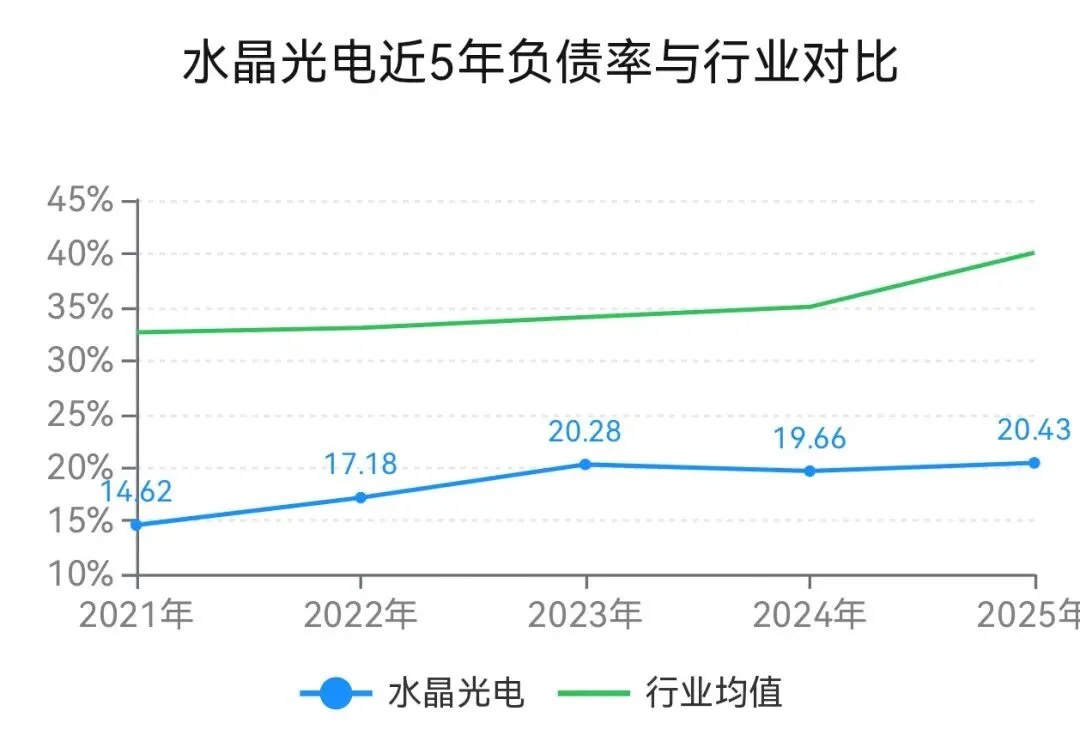

3、更重要的事:财务风险和杠杆水平——负债率,风险是否可控?

水晶光电2021→2025年资产负债率数据:14.62%→17.18%→20.28%→19.66%→20.43%。

【水晶光电2021→2025年,资产负债率与行业对比】

数据来源于财务报表

六、2025、2026年一季报ROCE和FCF

水晶光电2025年一季报ROCE:2.61%。

水晶光电2026年一季报ROCE:2.48%。

(一季报ROCE计算口径与年报计算相同)

水晶光电2025年一季报FCF:0.006亿元。

水晶光电2026年一季报FCF:-1.205亿元。

(一季报FCF计算口径与年报计算相同)

回看水晶光电这份答卷,ROCE攀升至12.98%的背后,是毛利率突破31%的硬实力,更是自由现金流转正后的真金白银。

且资产负债率始终控制在20%左右的低位,这说明公司在保持低杠杆的同时,依然通过高研发投入构筑了宽阔的护城河。

这种“低负债、高回报”的财务结构,正是企业穿越行业周期的底气所在。

也告诉我们,一家企业真正的韧性,不仅在于营收规模的扩张,更在于能否将每一分投入,都转化为高质量的回报。

您认为这种“含金量”的提升能持续吗?欢迎在评论区分享您的观点。

【本文观点仅代表作者基于公开信息的分析与解读,不构成任何形式的投资建议或买卖推荐。投资者据此操作,风险自担。市场有风险,决策需谨慎!版权声明:本文内容为子木财悟原创,未经授权不得转载。】