Q1净利+5%看似平淡? 剔除三项费用后+44%才是真实盈利韧性

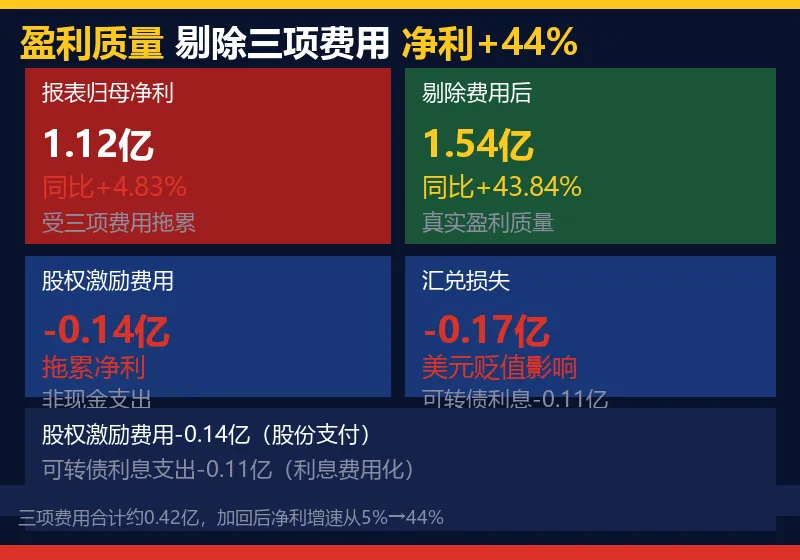

重点来了——报表净利+5%是"噪音",剔除股权激励、可转债利息、汇兑三项费用后,归母净利1.54亿,同比+43.84%,才是金盘Q1真实盈利质量。

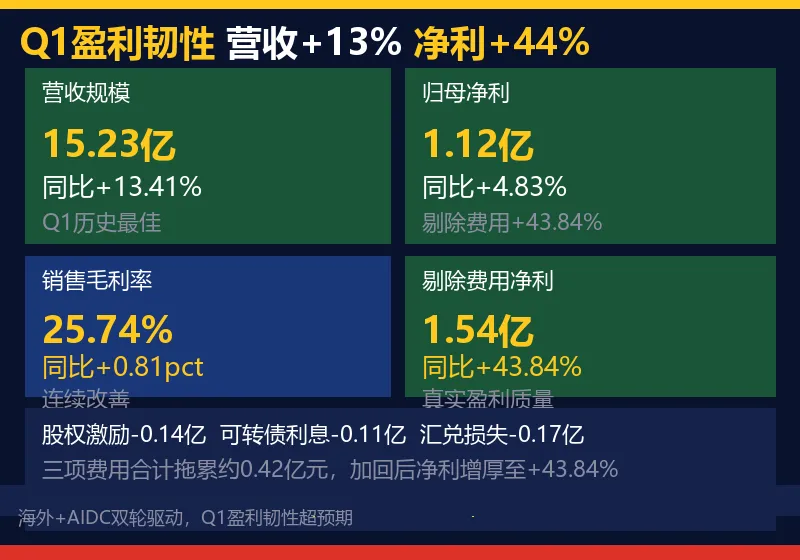

一、Q1业绩:海外+AIDC双轮驱动,盈利韧性超预期

2026年Q1,金盘科技实现营收15.23亿元,同比+13.41%;归母净利润1.12亿元,同比+4.83%;扣非净利润1.00亿元,同比+1.35%;销售毛利率25.74%,同比+0.81个百分点。

表面看,净利增速仅+5%——但这是"报表噪音"。

很多人忽略的细节——三项费用合计拖累约0.42亿元:①股权激励费用-0.14亿(非现金);②可转债利息-0.11亿;③美元贬值汇兑损失-0.17亿。剔除后归母净利1.54亿,同比+43.84%,才是真实盈利质量。

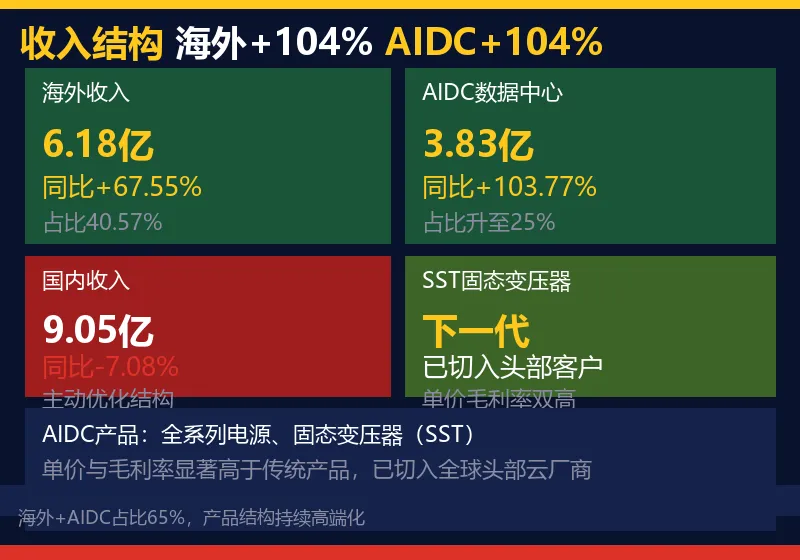

二、收入结构:海外+104%,AIDC占比升至25%

分市场看:海外收入6.18亿元,同比+67.55%,占营收比重升至40.57%,较去年全年提升接近10pct;国内收入9.05亿元,同比-7.08%,国内价格竞争加剧,公司主动优化订单结构。

分下游看:AIDC数据中心收入3.83亿元,同比+103.77%,占营收比重升至25%。公司已布局AIDC全系列电源、固态变压器(SST),产品单价与毛利率显著高于传统产品,已切入全球头部云厂商与互联网企业供应链。

真正决定趋势的是——金盘2025年已实现345KV超高压变压器的海外交付,技术壁垒深厚。ABB年报明确提到AIDC带来激增用电需求,带动其电气设备订单强劲增长,金盘将充分受益海外变压器环节供给紧缺。

三、订单爆发:Q1新签+64%,海外+281%,在手90亿

2026年Q1新签销售订单33.44亿元,同比+64.48%;截至一季度末,在手订单90.04亿元,同比+26.02%。

海外新签22.52亿元,同比+280.73%,大超预期,占Q1新签订单67.34%;期末海外在手51.40亿元,同比+82.48%,占在手订单57.08%。数据中心领域Q1新签17.35亿元,同比+278.45%;期末在手37.63亿元,同比+116.66%。

关键结论来了——欧美电网老化+能源转型+AI数据中心用电激增三重叠加,变压器/供电设备出口持续高景气。金盘海内外双产能布局保障交付能力,充足订单支撑未来2-3年业绩释放。

四、盈利质量拆解:剔除三项费用,净利从+5%到+44%

五、估值:27年目标利润15亿+,目标市值700亿

按公司目前海外新签订单节奏及在手订单情况,预计26年归母净利润约9亿元;若全年海外订单达到80亿元,27年利润有望上修至15亿元以上,对应27年PE不足28倍,处于低位。

重点来了——27年25X下有望550亿市值,叠加SST相关期权150亿,合计目标有望700亿市值,较当前有显著空间。

「不诱于誉,不恐于诽,率道而行,端然正己」

感谢每一位用户的信任与支持,大家的肯定、建议和期许,是我不竭探索、持续进步的动力,也让我始终坚守初心,专注于不懈的创新。我将始终秉持长期主义的原则理念,在尝试与思考中踏实前行。

下期预告,点赞、在看、关注

#A股#金盘科技#AI电力设备#AIDC#变压器#储能#算力#出海

本文所有内容仅为行业信息与数据分享,不构成任何投资建议。市场有风险,投资需谨慎,个人需独立判断并承担相应风险。

感谢您的耐心阅读,希望本篇内容对您有所帮助。