奥特维2025年报+2026Q1季报出炉:光伏设备业务底部整固,锂电+半导体设备新签订单暴增69.64%和107%,改造业务毛利率44.71%成业绩压舱石,综合毛利率逐季改善至38%,在手订单103.86亿,减值出清+新业务放量,2026年业绩拐点确立。

一、25年业绩:光伏承压,改造业务成压舱石

奥特维2025年实现收入63.97亿,同比下降30.60%;归母净利润4.45亿,同比下降64.64%;2026Q1实现收入10.32亿,同比下降33.01%;归母净利润0.85亿,同比下降35.42%。

收入结构上,光伏设备仍是绝对主力(44.44亿,同比-42.81%),但锂电储能和半导体设备增速亮眼:锂电储能5.47亿(+19.04%)半导体1.46亿(+217.02%)、 改造及其他12.45亿(+37.59%)。

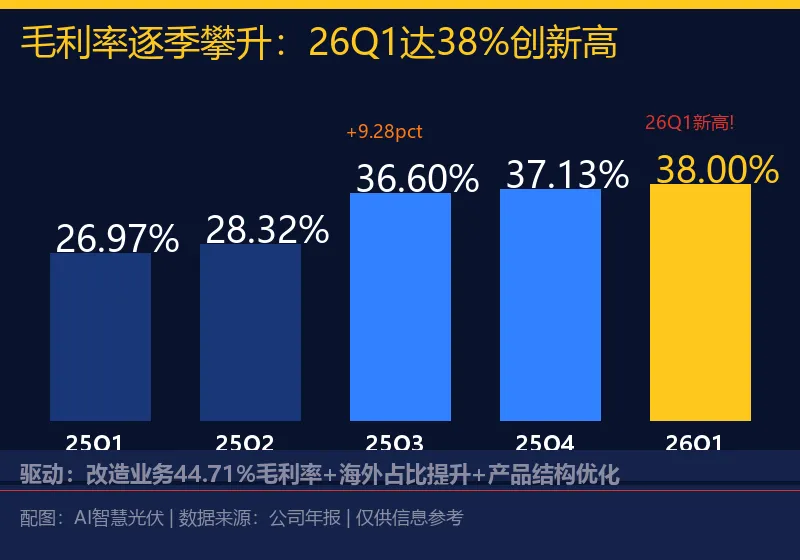

重点来了——改造及其他业务毛利率高达44.71%(+4.87pct),是公司综合毛利率逐季改善的核心驱动力:25Q1 26.97%→26Q1 38.00%,每季度均创新高。

二、毛利率逐季改善:26Q1已达38%

2025年综合毛利率32.04%(-0.86pct), 但分季度看呈持续改善趋势:25Q1 26.97%→25Q4 37.13%→26Q1 38.00%。 25Q3是关键拐点(环比+8.28pct),背后是改造业务占比提升+海外订单毛利率更高。

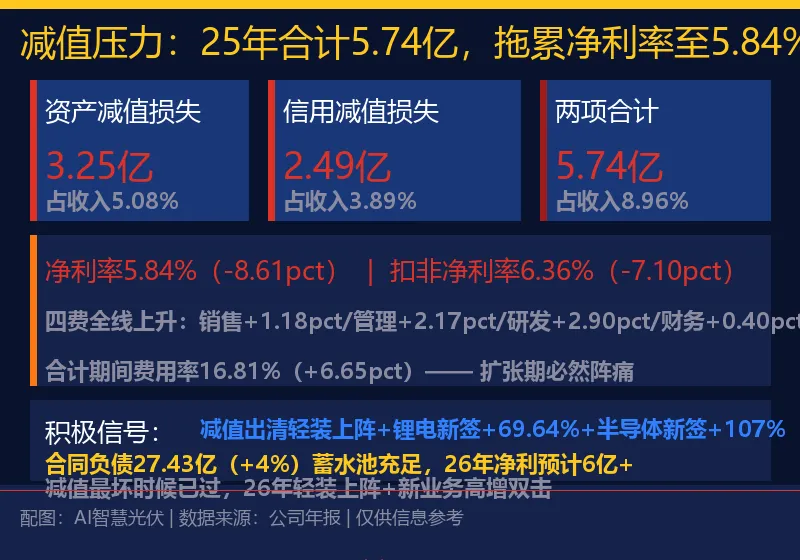

很多人忽略的细节——净利率却是另一番景象:25年净利率仅5.84%(-8.61pct),主因资产减值损失3.25亿+信用减值损失2.49亿,合计占收入8.96%。

三、减值压力:25年合计5.74亿,最坏时候已过

减值压力是压制净利率的核心因素:资产减值3.25亿+ 信用减值2.49亿=合计5.74亿(占收入8.96%)。 同时四费全线上升:销售+1.18pct / 管理+2.17pct / 研发+2.90pct / 财务+0.40pct, 合计期间费用率16.81%(+6.65pct)。

关键结论来了——减值最坏时候已过,26年轻装上阵:合同负债27.43亿(+4%)蓄水池充足,锂电新签+69.64%、半导体新签+107%,2026年净利预计6亿+。

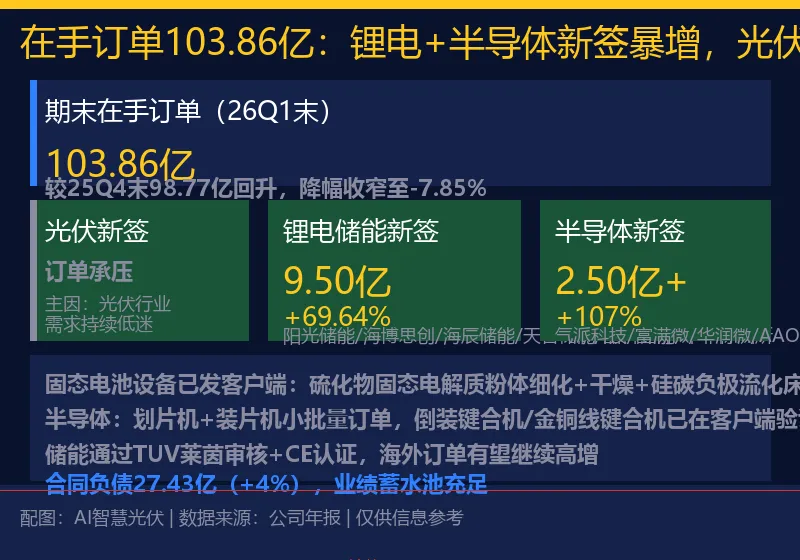

四、在手订单103.86亿:锂电+半导体新签暴增

26Q1末在手订单103.86亿(同比-7.85%,较25Q4末98.77亿已回升)。 锂电储能新签订单9.50亿(+69.64%), 客户覆盖阳光储能、海博思创、海辰储能、天合储能、晶科储能、中车株洲所等头部企业; 半导体新签订单超过2.5亿(+107%), 客户为气派科技、富满微、华润微、AAOI等。

真正决定趋势的是——固态电池设备(硫化物固态电解质粉体细化+干燥+硅碳负极流化床)已发往客户端;半导体CMP设备推进中,划片机+装片机已小批量订单,倒装键合机/金铜线键合机在客户端验证效果良好。

五、估值:26年净利预计6亿+,安全边际高

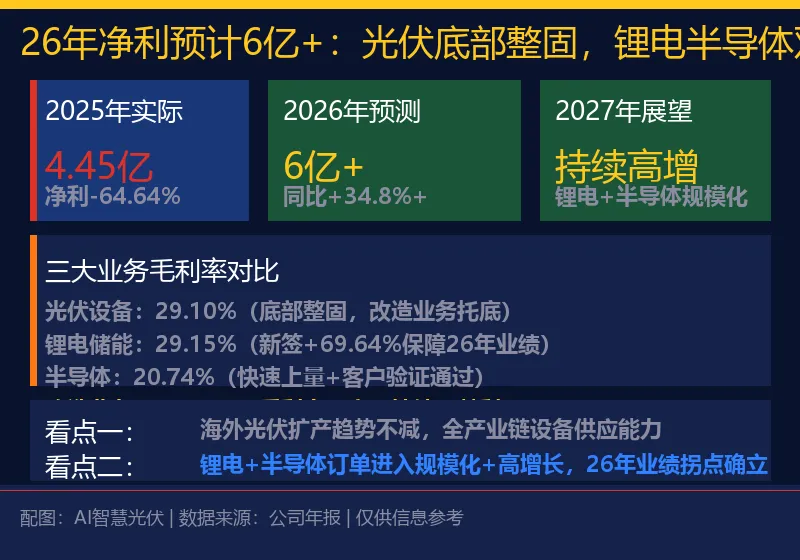

2025年归母净利润4.45亿(-64.64%),2026年预测6亿+(同比+34.8%+)。 两大核心看点:① 海外光伏扩产趋势不减,公司具备硅片/电池/组件全产业链设备供应能力; ② 锂电+半导体订单进入规模化+高增长阶段,2026年业绩拐点确立。

重点来了——光伏设备毛利率29.10%(底部整固),锂电储能29.15%(新签+69.64%保障26年),半导体20.74%(快速上量),改造业务44.71%(持续贡献),四大业务构成完整梯次。

下期预告,点赞、在看、关注

本文所有内容仅为行业信息与数据分享,不构成任何投资建议。市场有风险,投资需谨慎,个人需独立判断并承担相应风险。

感谢您的耐心阅读,希望本篇内容对您有所帮助。