е‘Ёдә”жҷҡдёҠзҡ„зҫҺиӮЎпјҢзү№еҲ«жҳҜеҚҠеҜјдҪ“жқҝеқ—пјҢиҰҒеңЁејәеҠҝеүҚйқўеҠ дёҠзү№еҲ«дәҢеӯ—пјҢйғҪз–ҜдәҶгҖӮдј—еӨҡеҚҠеҜјдҪ“зӣёе…ідёӘиӮЎж–°й«ҳпјҢеҸ°з§Ҝз”өеӨ§ж¶Ёж–°й«ҳпјҢиҙ№еҹҺеҚҠеҜјдҪ“жҢҮж•°еҲӣжң¬е‘ЁеҚ•ж—ҘжңҖеӨ§ж¶Ёе№…пјҢ并且жҳҜ17иҝһж¶ЁпјҒ

ж¶Ёиө·жқҘеҲ№дёҚдҪҸиҪҰпјҢдёҮжҒ¶зҡ„иө„жң¬дё»д№үпјҒ他们жҳҜдёҖеҘ—пјҢжҲ‘们жҳҜдёҖеҘ—пјҢдёҚз®ЎжҳҜз”ҹж„ҸиҝҳжҳҜиө„йҮ‘йғҪдёҚеҗҢпјҢиҝҳиғҪжҖҺд№ҲзңӢе‘ўпјҢеҸӘиғҪзңјзқҒзқҒзңӢзқҖпјҒ

еҜ№дәҺAиӮЎжқҘиҜҙпјҢз®—еҠӣжқҝеқ—жңҖеӨ§зҡ„еҘҪж¶ҲжҒҜе°ұжҳҜи·ҢдәҶдёӨеӨ©пјҢеҜ№жҢҮж•°е’Ңжқҝеқ—жқҘиҜҙйғҪжҳҜеҘҪдәӢжғ…гҖӮд»Һдј°еҖјдёҠжқҘиҜҙпјҢеҫҲеӨҡдёӘиӮЎж”Ҝж’‘дёҚдәҶиҝҷд№Ҳй«ҳзҡ„иӮЎд»·пјҢеӣ дёәйғҪеңЁзӮ’йў„жңҹпјҢдә«еҸ—еҪ“дёӢдёҠж¶ЁеёҰжқҘзҡ„еҝ«ж„ҹеҚіеҸҜпјҒ

еҺ»е№ҙзҡ„иҙўжҠҘдёҚйҮҚиҰҒдәҶпјҢдёҖеӯЈеәҰзҡ„иҙўжҠҘжңүдёҖдәӣеҪұе“ҚпјҢдҪҶжҳҜеҪұе“ҚиҝҮеҗҺпјҢйў„жңҹиҝҳжҳҜеңЁпјҢеӨ§еҠҝдёҚдјҡеҸҳпјҒж•°еӯ—дёҠзҡ„жӯЈеҸҚйҰҲпјҢжҹҗдәӣзҺҜиҠӮеҸҜиғҪиҰҒдёүеӯЈеәҰжҲ–иҖ…е№ҙжҠҘжүҚиғҪжңүжүҖдҪ“зҺ°гҖӮ

жңүиғҪеҠӣзҡ„еӨҡеҺ»жҢ–жҢ–и¶…йў„жңҹзҡ„иҙўжҠҘпјҢеҰӮжһңдёҚжё…жҘҡе°ұеӨҡзңӢзңӢиҙўжҠҘеҗҺ第дәҢеӨ©зҡ„иӮЎд»·еҸҚйҰҲпјҢдҫӢеҰӮйјҺйҫҷиӮЎд»Ҫе’ҢеҜҢзҖҡеҫ®пјҢеҜ№дәҺдёҖдәӣзү№еҲ«жңүйў„жңҹзҡ„дёӘиӮЎпјҢи·ҢдёӢжқҘеҗҺд№ҹеҸҜд»ҘеӢҮж•ўеҸӮдёҺпјҢдҫӢеҰӮз®—еҠӣз§ҹиөҒпјҢOCSе’ҢCPOжқҝеқ—гҖӮ

е‘Ёдә”DS V4еҸ‘еёғпјҢеҜ№еӣҪдә§з®—еҠӣжңүйқһеёёжӯЈйқўзҡ„еҪұе“ҚгҖӮз”ұдәҺAIиҠҜзүҮзҡ„еҲ¶зәҰпјҢеӣҪеҶ…зҡ„з®—еҠӣеңЁжҹҗз§ҚзЁӢеәҰдёҠжҳҜиҗҪеҗҺиҖҒзҫҺзҡ„пјҢ硬件зҡ„еҲ¶зәҰжҳҜе®ўи§Ӯзҡ„пјҢиҷҪ然еҸҜд»Ҙд»Һз®—жі•дёҠејҘиЎҘдёҖдәӣпјҢдҪҶдёҚеҫ—дёҚжүҝи®Өжңүе·®и·қзҡ„дәӢе®һгҖӮзӣҳдёӯзҡ„з®—еҠӣ硬件пјҢд»ҺиҠҜзүҮеҲ¶йҖ еҲ°е…¶д»–зҺҜиҠӮпјҢеҢ…жӢ¬еҜ’жӯҰзәӘпјҢж‘©е°”пјҢеҚҺиҷ№пјҢдёӯиҠҜеӣҪйҷ…пјҢеҚҺдё°е’Ңзӣӣ科йҖҡдҝЎзӯүзӯүпјҢдә§дёҡй“ҫиЎЁзҺ°жҙ»и·ғпјҒ

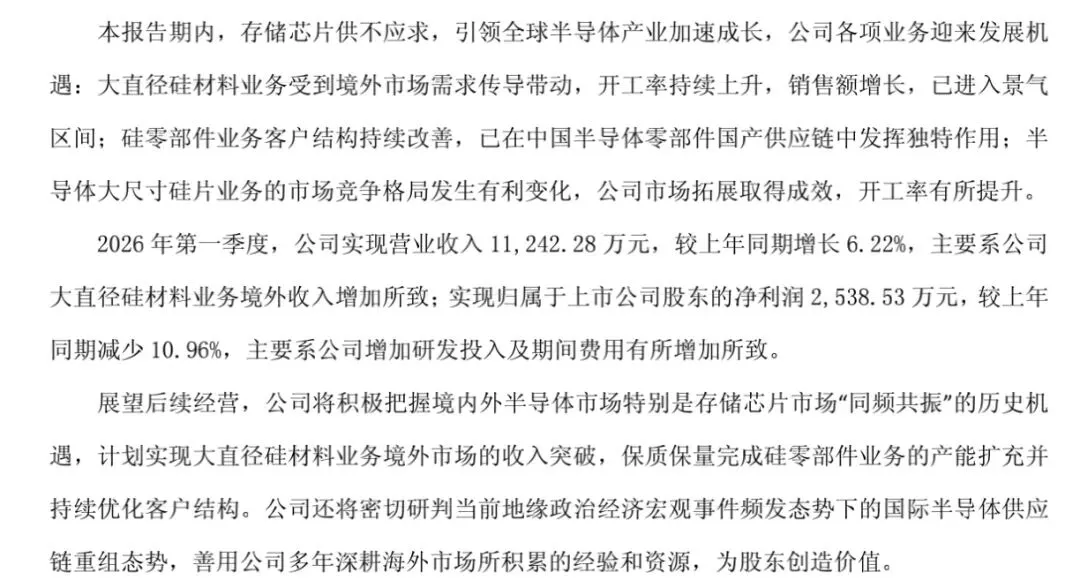

1пјҢзҘһе·ҘиӮЎд»ҪдёҖеӯЈжҠҘгҖӮ

зҘһе·ҘиӮЎд»Ҫ(688233)е…¬еёғ2026е№ҙдёҖеӯЈжҠҘпјҢе…¬еҸёиҗҘдёҡ收е…Ҙдёә1.12дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ6.2%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә2539дёҮе…ғпјҢеҗҢжҜ”дёӢйҷҚ11.0%пјӣжүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә2423дёҮе…ғпјҢеҗҢжҜ”дёӢйҷҚ9.4%гҖӮ

иҝҷдёҖеӯЈжҠҘиӮҜе®ҡжҳҜдёҚеҸҠйў„жңҹзҡ„гҖӮ

дёҖеӯЈеәҰжҳҜиЎҢдёҡдј з»ҹж·ЎеӯЈпјҢзҘһе·Ҙзҡ„й—®йўҳдёҚжҳҜзҺҜжҜ”дёӢйҷҚпјҢиҖҢжҳҜеҗҢжҜ”еҮҖеҲ©ж¶ҰдёӢйҷҚгҖӮеҺҹеӣ дёҠзңӢпјҢе…¬еҸёи§ЈйҮҠиҜҙжҳҜз”ұдәҺз ”еҸ‘жҠ•е…Ҙе’Ңиҙ№з”ЁзҺҮзҡ„дёҠеҚҮеҪұе“ҚпјҢеҠ дёҠиҝҷеҮ зҷҫдёҮзЎ®е®һеҸҜд»Ҙи·ҹеҺ»е№ҙеҗҢжҜ”жҢҒе№іпјҢз”ҡиҮіиҝҳз•ҘжңүеўһеҠ пјҒ

иҰҒиҜҙиҝҷжҳҜеӨҡеӨ§зҡ„йӣ·еҖ’дёҚиҮідәҺпјҢзҘһе·ҘжңҖеӨ§зҡ„йў„жңҹиҝҳжҳҜеңЁеӣҪеҶ…дәҢй•ҝзҡ„жү©дә§пјҢдҪңдёәиҖ—жқҗпјҢйңҖжұӮжүҚжҳҜ第дёҖдҪҚгҖӮ

еҜ№дәҺеӨ§еҠҝпјҢе…¬еҸёиҝҳжҳҜзңӢзҡ„еҫҲжё…жҘҡгҖӮйҷӨдәҶеӣҪеҶ…зҡ„жү©дә§пјҢиҝҳиҰҒзңӢе…¬еҸёзҡ„еӨ§зӣҙеҫ„зЎ…жқҗж–ҷе’ҢзЎ…йӣ¶йғЁд»¶жҳҜеҗҰиғҪйЎәеҲ©жҲҗдёәдёүжҳҹжҲ–SKжө·еҠӣеЈ«зҡ„зӣҙжҺҘдҫӣеә”е•ҶгҖӮ

2пјҢй•ҝе·қ科жҠҖиҙўжҠҘпјҒ

зӘҒ然е°ұеҸ‘еҮәжқҘдәҶпјҢзЎ®е®ҡдёҚжҳҜжүӢж»‘еҗ—пјҹжӯЈеёёжғ…еҶөжҳҜ28еҸ·жҷҡдёҠжҠ«йңІпјҢеҘҪеҗ§пјҢе°ұжҳҜжүӢж»‘дәҶпјҒ

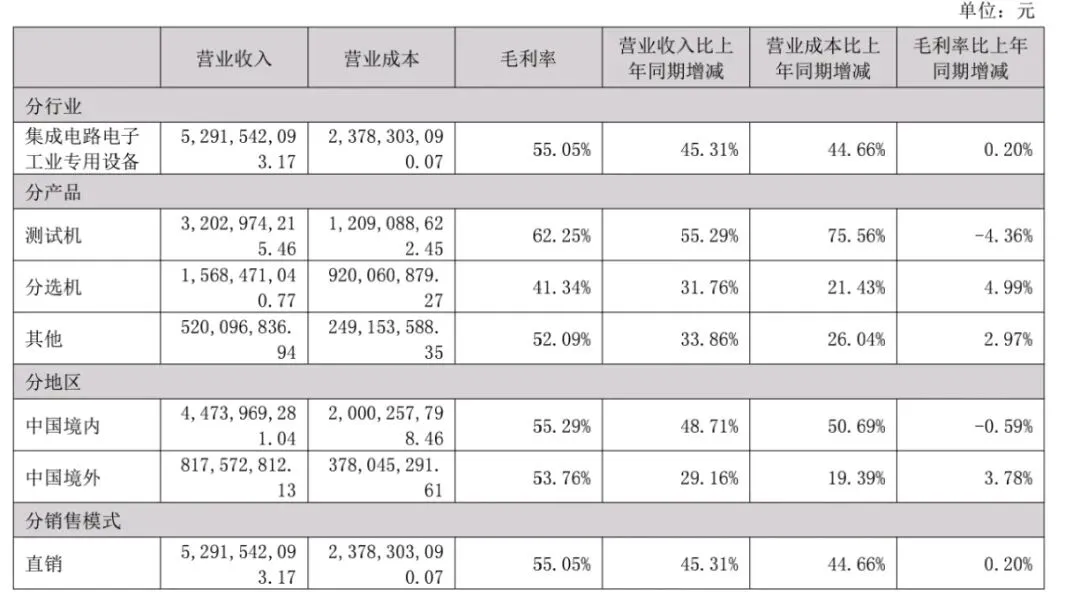

ж•°жҚ®жҳҫзӨәпјҢе…¬еҸё2025е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ52.92дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 45.31%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ13.31дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 190.42%пјӣжүЈйқһеҮҖеҲ©ж¶Ұ12.50дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 201.86%гҖӮ

е…¬еҸёдёҖеӯЈеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ13.78дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ69.09%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ3.53дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ217.60%пјӣжүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶Ұ3.25дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ612.27%гҖӮ

е№ҙжҠҘе·Із»Ҹйў„е‘ҠиҝҮпјҢеҮҖеҲ©иҗҪеңЁйў„е‘ҠдёӯеҖјпјҢиҝҮеҺ»ејҸдәҶгҖӮ

дёҖеӯЈжҠҘпјҢжҲ‘зңӢеӨ§е®¶еҗөзҡ„еҺүе®іпјҢиҜҙжҳҜдёҚеҸҠжңәжһ„йў„жңҹгҖӮе…ҲзңӢж•°жҚ®:

дёҖеӯЈеәҰжҳҘиҠӮеҪұе“ҚпјҢеҚ•еӯЈеәҰзҺҜжҜ”收е…ҘеҮҖеҲ©зҡҶйҷҚпјҢдҪҶжҳҜжҜӣеҲ©е’ҢеҮҖеҲ©з•Ҙжңүеўһй•ҝгҖӮ

й•ҝе·қзҡ„дёҡз»©зҡ„еҺ»е№ҙ2еӯЈеәҰејҖе§ӢзҲҶеҸ‘пјҢ2025Q2еҮҖеҲ©3.16дәҝпјҢ2025Q3еҮҖеҲ©4.38дәҝпјҢ2025Q4еҮҖеҲ©4.65дәҝпјҢеҫҲжјӮдә®зҡ„зҺҜжҜ”еўһй•ҝгҖӮ

дёҖеӯЈеәҰзҡ„йў„жңҹжҲ‘дёҚжё…жҘҡпјҢ2026е№ҙзҡ„йў„жңҹпјҢеҜ№жҲ‘дёӘдәәжқҘиҜҙпјҢжҳҜзңӢ20дәҝпјҢдҪҶжҳҜйҡҸзқҖиЎҢжғ…зҡ„еҸ‘еұ•пјҢеҸ‘зҺ°з”»йЈҺжңүзӮ№дёҚеҜ№пјҢ23дәҝпјҢ25дәҝйғҪжңүеңЁжӢҚгҖӮ

д»Ҙ20дәҝзҡ„еҮҖеҲ©жқҘиҜҙпјҢдёҖеӯЈеәҰеҮҖеҲ©3.52дәҝпјҢйӮЈд№ҲжҺҘдёӢжқҘзҡ„дёүдёӘеӯЈеәҰпјҢиҰҒеҲӣйҖ 16.5дәҝд»ҘдёҠзҡ„еҮҖеҲ©жүҚиғҪз®—и¶…йў„жңҹгҖӮ

еҸҜд»Ҙж №жҚ®2025е№ҙзҡ„зҺҜжҜ”еўһй•ҝжғ…еҶөпјҢзәҝжҖ§еӨ–жҺЁдёҖдёӢпјҢд»Ҙ2026е№ҙзҡ„еҮҖеҲ©дҪңдёәеҹәж•°пјҢжөӢз®—2026е№ҙQ2пјҢQ3пјҢQ4зҡ„еҮҖеҲ©жғ…еҶөпјҒ

з”ұдәҺ2025е№ҙQ1еҹәж•°дҪҺпјҢжүҖд»Ҙд»Ҡе№ҙдәҢеӯЈеәҰзҺҜжҜ”еўһй•ҝеӨ§жҰӮзҺҮжҳҜдёҚдјҡиҫҫеҲ°дёҖеҖҚд»ҘдёҠйӮЈд№ҲеӨёеј пјҢдҪҶжҳҜз”ұдәҺжҳҘиҠӮеӣ зҙ пјҢдәҢеӯЈеәҰзҺҜжҜ”й«ҳеўһзЎ®е®һеҸҲеңЁйў„жңҹеҶ…гҖӮд»ҘдёӢеҶ…е®№йғҪжҳҜеҒҮи®ҫпјҢдёҚиҰҒеҪ“зңҹ:

жҢүз…§й•ҝе·қ科жҠҖеҪ“еүҚзҡ„дёҡз»©йҮҠж”ҫйҖҹеәҰпјҢеҸӮиҖғ2025Q4зҺҜжҜ”еўһйҖҹ(+6.4%)ж”ҫзј“пјҢ2026Q2зҡ„еҮҖеҲ©еҸҜд»ҘжӢҚеңЁ5дәҝе·ҰеҸіпјҢйҡҸзқҖеӣҪеҶ…жҷ¶еңҶеҺӮзҡ„жү©дә§пјҢеҗҺз»ӯдёӨдёӘеӯЈеәҰеҮҖеҲ©еҒҮи®ҫиҝҳжңү20%зҡ„зҺҜжҜ”еўһй•ҝпјҢйӮЈе°ұжҳҜQ3 еҮҖеҲ©6дәҝвһ•Q4еҮҖеҲ©7.2дәҝпјҢдёүдёӘеӯЈеәҰеҠ иө·жқҘе°ұжҳҜ5+6+7.2=18.2дәҝпјҢйўқпјҢеҘҪеғҸзҰ»23дәҝд№ҹе·®дёҚеӨҡпјҒ

еҚҠеҜјдҪ“иЎҢдёҡжң¬иә«е°ұжҳҜйқһзәҝжҖ§еўһй•ҝпјҢжүҖд»Ҙиҝҷж ·зҡ„жҺЁи®әз®—дёҚеҫ—ж•°пјҢдҪҶжҳҜеҸҜд»ҘдҪңдёәдёҖдёӘеҸӮиҖғпјҒ

дә§иғҪж–№йқў:

жқӯе·һйқ’еұұж№–еҹәең°пјҡ2025Q2жҠ•дә§пјҢи®ҫи®Ўе№ҙдә§иғҪ1500еҸ°пјҲжөӢиҜ•жңә+AOIпјүгҖӮ

еҶ…жұҹдёҖжңҹпјҡ2023Q4жҠ•дә§пјҢи®ҫи®Ўе№ҙдә§иғҪ1000еҸ°пјҲеҲҶйҖүжңә+йғЁеҲҶжөӢиҜ•жңәпјү гҖӮ

еҗҲи®Ўи®ҫи®Ўдә§иғҪпјҡ2500еҸ°/е№ҙ вҶ’ еҚ•еӯЈзҗҶи®әдә§иғҪвүҲ625еҸ°гҖӮ

2025е№ҙеҶ…жұҹеҹәең°еҮәиҙ§2000еҸ°пјҲи¶…и®ҫи®Ўдә§иғҪпјү--дә§иғҪеј№жҖ§еҫҲи¶іпјҒ

еҶ…жұҹдәҢжңҹе·Із»ҸдәҺ2025е№ҙдёӢеҚҠе№ҙејҖе§Ӣе»әи®ҫпјҢи®ЎеҲ’27е№ҙеҲқжҠ•дә§пјҢж–°еўһе№ҙдә§иғҪ1500еҸ°пјҢжҖ»жҠ•иө„10дәҝпјҢе»әжҲҗеҗҺдёәе…ЁзҗғжңҖеӨ§еҚҠеҜјдҪ“жөӢиҜ•и®ҫеӨҮеҹәең°д№ӢдёҖгҖӮ

еҸҰеӨ–иҝҳжңүиӢҸе·һеҹәең°зҡ„AOIжЈҖжөӢи®ҫеӨҮпјҲWIS8000)пјҢжө·еӨ–马жқҘиҘҝдәҡEXIS(еҲҶйҖүжңә)вһ•ж–°еҠ еқЎSTIпјҲAOIи®ҫеӨҮпјүгҖӮ

е…¬еҸёд»Ҙй”Җе®ҡдә§пјҢи®ўеҚ•еңЁжүӢе……и¶іпјҒдё»иҰҒиҗҘ收жқҘиҮӘжөӢиҜ•жңәпјҢй«ҳжҜӣеҲ©пјҒеүҚдә”еӨ§е®ўжҲ·иҗҘ收еҚ жҜ”57%пјҢзӣёеҜ№йӣҶдёӯгҖӮ

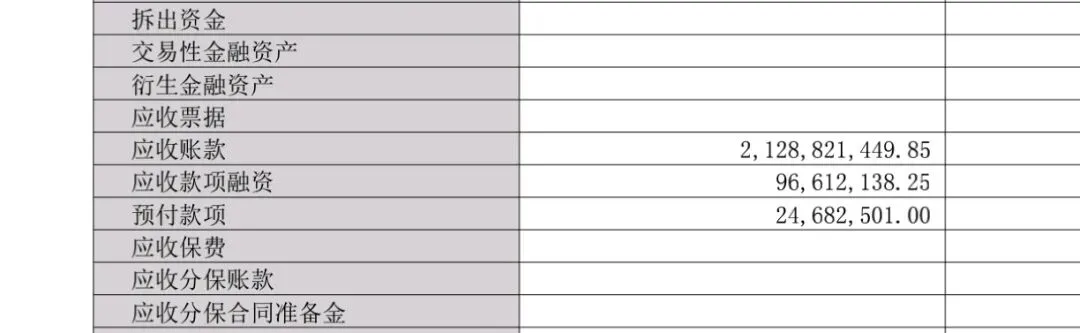

дёҖеӯЈжҠҘжҳҫзӨәеә”收иҙҰж¬ҫ21дәҝвһ•

иҙўжҠҘзңҹеә”иҜҘеҘҪеҘҪзңӢзңӢпјҢдә®зӮ№иҝҳжҳҜжңүеҫҲеӨҡгҖӮиҮідәҺиҙ№з”ЁзҺҮж–№йқўпјҢйҡҸзқҖй”Җ售规模еўһеҠ е’Ңдә§иғҪжү©еј пјҢжңүжіўеҠЁжҳҜжӯЈеёёпјҢиҝҳжңүжңҖйҮҚиҰҒзҡ„з ”еҸ‘пјҒ

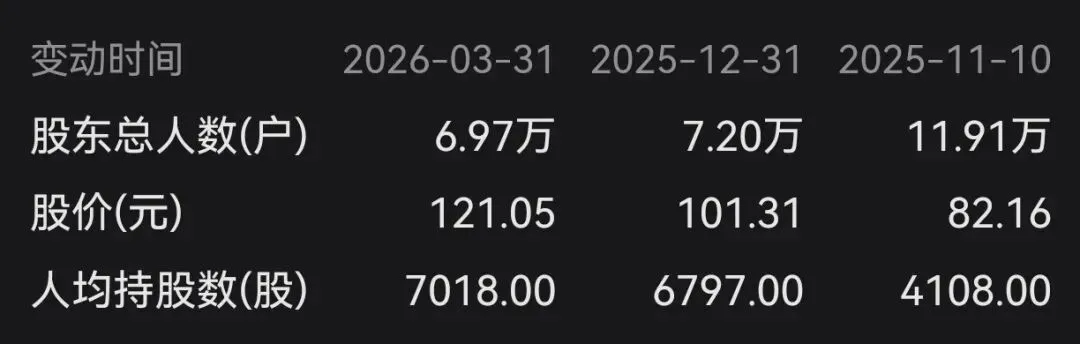

д»ҺжңҖж–°зҡ„ж•°жҚ®жқҘзңӢпјҢдёҖеӯЈеәҰзӣёиҫғдәҺеҺ»е№ҙеӣӣеӯЈеәҰпјҢиӮЎдёңдәәж•°иҝӣдёҖжӯҘеҮҸе°‘гҖӮ

зҺ°еңЁе°ұзӯүеўһеҸ‘иҗҪең°пјҢйңҖжұӮжҳҜжІЎй—®йўҳпјҢиҙўжҠҘд№ҹжІЎй—®йўҳпјҢ继з»ӯе®үеҝғжҢҒиӮЎеҫ…ж¶ЁпјҒ