0. 道路盐行业核心投资逻辑

道路盐行业是一门“披着矿业外衣的区域物流与仓储生意”,其核心投资价值体现在以下维度:

需求:绝对防御与气象驱动 需求与 GDP 零相关,完全由冬季严寒指数(WSI)驱动。清雪除冰关乎公共安全,市政预算具有极强的刚性,是理想的抗衰退资产。

供给:存量博弈与准入硬约束 行业高度寡头垄断(CR4 > 80%)。极高的 CAPEX(新建矿山 > 6 亿加元)和环评周期(7-10 年)导致北美 25 年无新增大型矿井。当前现状:行业领头羊(如 CMP)已转向“回归基础”战略,摒弃盲目生产,供应端的主动收缩放大了极端天气下的紧缺效应。

核心胜负手:终端交付成本 (CIF) 差异 利润由终端交付成本决定,而非矿口成本(FOB):

低成本破局者 (如 Atlas Salt):凭借浅矿和短海航运,CIF 约 $37-43/吨,免疫全球海运费波动,处于曲线最左端。

资源贵族 (如 Compass Minerals):坐拥巨型矿井,通过湖区水路运输,CIF 约 $45-60/吨,在内陆水系拥有统治力。

海外进口盐:FOB 极低但跨洋运费高昂,CIF 波动于 $47-78+/吨。作为边际定价者,套利窗口随海运费涨跌。

内陆矿企:依赖昂贵路运,CIF 高达 $65-95+/吨,仅能固守内陆特定区域。

交易节奏:库存钟摆的“戴维斯双击” 当前行业正处于 “阶段 3:寒冬的救赎”向“阶段 4:量价齐升”过渡 的关键点。经历 2025-2026 强劲冬季消耗后,全行业库存已降至历史低位,现货需求激增。随着定价权反转,预计 2026-2027 招标季将迎来“建设性”的价格跳涨与补库需求共振,进入利润最为丰厚的甜蜜点。

1. 执行摘要 (Executive Summary)

1.1 核心投资逻辑与行业定调

北美道路盐(Road Salt,主要化学成分为氯化钠)市场在资本市场的主流视野中长期处于被边缘化的状态,但其底层的商业逻辑却展现出极具吸引力的基础设施投资特征。该行业被定义为一门“披着矿业外衣的区域物流与仓储生意”。在基础材料与大宗商品领域,道路盐展现出极为罕见的双重特性:绝对的抗宏观周期性与极高的微观气候波动性。终端需求与国内生产总值(GDP)、采购经理人指数(PMI)、工业生产指数或房地产新开工率等传统宏观经济指标的关联度几乎为零,而是完全由自然气象因子——即“冬季严寒指数 (Winter Severity Index, WSI)”所驱动。

对于寻求低相关性与防御性资产配置的机构资金而言,道路盐板块提供了一个绝佳的微观周期博弈赛道。清雪除冰是关乎公共安全(Public Safety)与社会系统正常运转的底线任务。市政当局可以削减城市美化或公共娱乐设施的预算,但绝不能让高速公路因结冰而瘫痪,这赋予了该行业极强的预算刚性与抗衰退属性。投资该行业,实质上是在进行气象概率的均值回归交易与渠道库存周期的跨期套利。市场参与者通过锚定极端天气(极寒或暖冬)带来的渠道库存波动,在市政招标价格的周期性错配中寻找超额收益的击球区。

1.2 关键发现

北美道路盐市场正处于深刻的存量博弈与结构性重塑阶段。在供给端,本土新建大型地下岩盐矿的资本开支(CAPEX)门槛极高,审批周期漫长,导致北美市场在过去超过二十五年的时间里几乎没有新增的绿地(Greenfield)大中型盐矿产能投入运营。现有的核心矿井正面临地质老化、开采面逐渐远离主竖井等不可逆的地质问题,导致隐性运营成本逐年抬升。这一硬约束使得北美每年面临约八百万至一千万吨的结构性供给缺口,必须依赖从智利、埃及和摩洛哥等国的海盐进口来填补。

行业护城河的本质已从纯粹的资源禀赋向物流基建与仓储节点控制转移。决定企业生死与盈利深度的并非矿井口的离岸成本(FOB),而是包含水路驳船、铁路与卡车“最后一英里”在内的终端交付成本(CIF)。控制五大湖深水港与密西西比河沿线仓储网络(Depots)的企业,能够通过低廉的水路运输成本构建起坚不可摧的地理垄断屏蔽,将高昂卡车运费的内陆竞争者与东海岸的进口海盐阻挡在外。

1.3 核心标的与估值观点

历经极致的杠杆收购(LBO)与资本暴力整合,北美市场已形成高度集中的区域寡头垄断格局,前四大巨头(CR4)占据了绝对的市场统治地位。在这一格局下,私募巨头 Stone Canyon Industries Holdings (SCIH) 通过连续吞并 Morton Salt 与 Kissner 成为渠道霸主,但其高杠杆特征在利率高企环境下显现出资产负债表的脆弱性。农业巨头嘉吉(Cargill)则依托其农产品驳船网络的“空船回程套利”稳占成本优势,但近期因深井老化与长期环境负债问题正寻求剥离其盐业资产。

在纯正公开交易标的极其稀缺的背景下,Compass Minerals (CMP) 成为二级市场观察该行业的唯一核心温度计。基于其拥有的全球最大地下盐矿 Goderich 及其带来的绝对 FOB 成本优势,CMP 在度过前期的运营阵痛期后,已在二零二六年第一季度展现出强劲的盈利修复能力,其盐业板块调整后 EBITDA 同比激增,企业去杠杆进程显著。结合历史估值分布,该行业在周期底部的企业价值倍数(EV/EBITDA)具备极高的安全边际,而在凛冬催化下则享有显著的估值溢价与戴维斯双击机会。

2. 行业概况与商业模式分析 (Industry Overview & Business Model)

2.1 道路盐的产业链图谱

道路盐(主要成分为粗制氯化钠岩盐)的产业链展现出极强的垂直一体化与重资产接力特征。由于产品本身的单位价值极低,从地表之下的幽暗矿井一直延伸至暴风雪中的洲际公路,每一个环节的效率都直接决定了最终的利润空间。

上游:矿山开采与资源获取

产业链的上游主要由巨型地下岩盐矿床与特定气候条件下的太阳能海盐提纯基地构成。在北美本土,地下房柱式开采(Room and Pillar)是绝对的主流。矿井深度通常在地下两百米至一千米之间不等,如伊利湖底或休伦湖底的巨型矿脉。在这一环节,采矿权证的获取难度极高,且新建一口具备完备井下大型采掘设备、传送带与地表筛分设施的双竖井矿山,其初始资本开支极为高昂。以 Atlas Salt 正在推进的 Great Atlantic Salt 项目为例,规划四百万吨年产能的矿山建设需要筹集约六亿加元的资金,建设与投产周期耗时极长。这导致供给端呈现极高的进入门槛和存量刚性。

中游:物流运输与区域仓储网络(Depots)

这是决定北美道路盐行业竞争格局的咽喉环节。道路盐是一种典型的低单价、高重量(LVHW)大宗商品,物流成本通常占据终端交付价格的百分之四十至百分之六十。水路(驳船或湖区散货船)、铁路与卡车构成了多式联运的三大支柱。

在实际运作中,由于冬季暴风雪引发的需求具有极端的瞬时爆发性,矿山的日常产能根本无法即时产出并运送足够的盐量以满足应急需求。因此,整个行业的运转极度依赖于“前置仓”模式。企业必须在需求淡季(春夏季)开足马力生产,并通过水路将盐提前囤积至分布在五大湖、密西西比河沿线及东北海岸的数百个战略仓储节点(Depots)中。

下游:高度集中的市政需求

产业链的下游呈现出明显的买方集中特征。北美市场约有百分之七十的需求来自各级政府机构(如各州及市交通局 DOTs、县级公路管理部门),剩余份额则由商业地产物业管理与私人除冰服务商消化。市政客户的采购遵循严格的年度公开招标机制,通常在每年的春季或夏季进行,以确定下一除冰年度的供货单价、履约条款与总量框架。

2.2 商业模式的本质:基于地理位置的“准垄断”

北美道路盐市场的商业模式并非建立在产品本身的差异化或前沿技术迭代之上,而是深深扎根于地理位置的“准垄断”与运输半径的物理极限。

运费占终端售价的高比重分析

在所有内陆大宗运输方式中,水路(驳船或散货船)的经济性具有统治地位。数据显示,多式联运(水路结合卡车最后一英里)的综合成本约为每吨九十五美元,而纯卡车长途直运的成本则高达每吨二百一十四美元以上。一艘行驶在密西西比河上的常规驳船可装载约一千五百吨岩盐,相当于近六十辆重型卡车的运力,其单位吨英里的运输成本仅为卡车的十分之一。

这种成本结构的悬殊差异,直接导致了经济销售半径的固化。如果一家企业在某一高降雪区域拥有水路直达的深水码头或铁路枢纽仓储网络,外地竞争者若试图通过卡车将盐跨区域运入,其交付成本将高出每吨三十至五十美元,从而被自然形成的市场屏障彻底阻挡在外。这种对物流基建的控制,赋予了头部盐企在特定地理区间内的隐形垄断定价权。

市政合同的定价机制与 Take-or-pay 协议

在交易机制上,市政合同普遍采用“最低承购量”(Take-or-pay)与“80%/120% 约定”的阶梯定价模型。这一机制是行业为了对冲极端天气波动而演化出的精妙契约。 具体而言,市政客户承诺无论冬季是否降雪,都将购买预计需求量百分之八十的道路盐,或者为未提取的盐支付高额的仓储占用费,这为供应商提供了覆盖矿山固定成本的下限保护。作为交换,供应商必须保证在遭遇极寒暴雪时,能够以锁定的招标价格供应至原定需求量的百分之一百二十,从而保障了公共安全的上限承诺。

这种价格刚性意味着,一旦年度招标落地,企业在整个除冰季的售价便已锁定。这在燃油或海运费大幅波动的年份可能导致利润率受挤压;但在需求旺季触发上限提货时,矿山与车队的固定成本被巨量规模瞬间摊薄,企业将爆发出惊人的盈利弹性与现金流转化能力。

市政采购的终端均价与现货波动

根据二零二五至二零二六年度的最新市政招标数据,由于地理位置和运输成本的差异,北美的实际交付到岸价(Delivered Price)普遍集中在每吨 55 至 105 美元的区间内,区域间存在显著分化:

纽约州(如圣劳伦斯县):Compass Minerals 以每吨 73.73 美元的相对低价中标;相比之下,同区域的竞争者如嘉吉(Cargill)报价为 76.59 美元/吨,Morton Salt 为 88.55 美元/吨,American Rock Salt 的报价达 89.91 美元/吨,最高报价甚至达到 105 美元/吨。

宾夕法尼亚州:在 SHACOG 的联合采购中,Compass Minerals 的中标价格为每吨 88.32 美元。部分乡镇接收到的不同供应商报价在 89 至 109.83 美元/吨不等。

俄亥俄州:地区差异极为明显。俄亥俄州收费公路委员会的预估成本约为 55 美元/吨;Mayfield Village 敲定的嘉吉采购价为 63.99 美元/吨;而 Franklin 市同样向嘉吉采购,价格则达到了 96.25 美元/吨。

新英格兰地区:缅因州部分地区的报价在 79.90 至 84.90 美元/吨之间;佛蒙特州各市镇收到的投标价则高达 88.20 至 105.36 美元/吨。

需要强调的是,市政部门的公开招标虽然通过“最低承购量”等机制锁定了除冰季的合同价格,但在遭遇极端天气导致区域库存耗尽时,现货市场(Spot Market)的价格会发生剧烈波动。例如,在二零二六年安大略省东部面临严重断供危机时,由于物流瓶颈与港口拥堵的双重挤压,现货价格从正常的 65 至 75 美元水平瞬间飙升至每吨近 190 美元,在部分极度短缺地区甚至逼近 300 美元。

2.3 替代品分析的威胁与局限

尽管道路基础设施的腐蚀问题与环保压力日益凸显,但在可预见的未来,传统氯化钠岩盐的统治地位依然难以撼动。现有的化学替代品及有机技术在成本或效能上均存在无法逾越的局限性。

威胁度:仅作为极端严寒条件下的添加剂,或在重要桥梁路段少量使用,无法进行大面积的基础替代 。 | ||

威胁度:仅限于对生态要求极高的极小众精品零售市场 。 | ||

威胁度:这是目前唯一构成中长期实质性威胁的技术路线。尽管其降低了单吨颗粒盐的总需求量,但其基础原料仍是氯化钠,且行业头部企业(如嘉吉)已开始涉足高附加值的预处理液体服务 。 |

3. 需求驱动与行业周期特征 (Demand Dynamics & Industry Cycle)

3.1 天气:终极的行业催化剂

在广袤的基础材料与矿业领域,道路盐的需求曲线呈现出一种反直觉的特质:它对宏观经济周期、制造业扩张或消费者信心的起伏完全免疫,却对微观的短期气象条件极度敏感。研究道路盐的长期与短期需求,核心锚定指标只有一个:“冬季严寒指数 (Winter Severity Index, WSI)”。

WSI 是一个严谨的复合气象指标,综合了特定区域内的降雪天数、累积降雪量、气温低于冰点的持续天数等关键因子。在实际的市政冬季维护(Winter Maintenance)作业中,降雪的频率(Events)往往比单次降雪的总量(Volume)产生更大的需求弹性。市政除冰车是按照天气事件的出车批次来消耗库存的——哪怕气象预报仅有一英寸的微量降雪,只要伴随地表结冰的风险,交通局就必须调度车队,按照标准化剂量对全城路网进行预防性撒盐作业。因此,一个伴随频繁小雪与反复冻融(Freeze-thaw)循环的漫长冬季,比仅发生两次特大暴风雪但迅速回暖的冬季,能消耗数量级更多的道路盐。

跨年度的宏观气象周期预测,尤其是厄尔尼诺(El Niño)与拉尼娜(La Niña)现象(ENSO循环)的演变,对北美五大湖、东北部及中西部等核心耗盐区的前瞻性需求具有决定性影响。在强拉尼娜周期下,由于极地急流的摆动,北美北部与东部往往迎来频繁的极地涡旋南下与丰沛的降雪;而厄尔尼诺则倾向于为北部地区带来相对温和、干燥的暖冬,同时将降水推向南部缺乏除冰需求的腹地。进入二零二六年春季,美国国家海洋和大气管理局(NOAA)的最新模型显示,此前长达数年的拉尼娜现象已彻底消退。气候正处于中性阶段,并有百分之六十一的概率在二零二六年五月至七月间快速转向厄尔尼诺,且有一定概率在二零二六至二零二七年冬季演变为强厄尔尼诺事件。这种前瞻性的暖冬预期,使得市场对下一年度的基础用盐量持谨慎态度,也放大了依靠气象预测进行头寸押注的波动率风险。

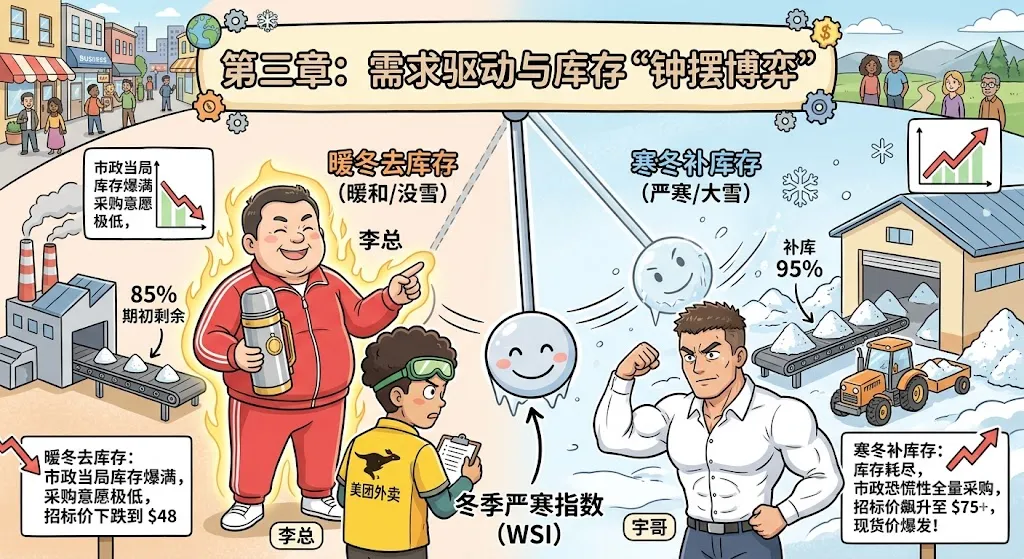

3.2 周期博弈:库存周期的“钟摆效应”

道路盐的供需演变并非平稳的线性增长,而是受制于气象波动与渠道库存的“钟摆效应” (The Inventory Pendulum)。这一效应是交易北美盐业股、产生超额收益的底层机制。

暖冬的诅咒与渠道堰塞湖:当遭遇异常暖冬时,由于市政客户必须履约“最低承购量”条款(通常为预估量的百分之八十),他们被迫拉走超出实际消耗能力的盐。由于未发生有效降雪,这些盐被原封不动地囤积在市政的室内或室外储备库中,形成庞大的渠道堰塞湖。

去库存(Destocking)与价格崩塌:在次年的春夏招标季,交通局盘点发现仓库满溢,为消化期初库存,会大幅削减新一年度的采购预算与招标吨数。此时,上游盐企历经一整个淡季的生产,其沿河与沿湖仓库同样面临爆满危机。为了腾出仓储空间并维持现金流流转,企业被迫开启激烈的价格战,导致新年度的合同单价(Bid Prices)遭遇断崖式崩塌,行业利润被极度压缩。

寒冬的救赎与补库乘数(Restocking Multiplier):如果在价格崩塌的年度,北美突然遭遇严寒与频繁的冻融循环(如二零二五年至二零二六年冬季的安大略省与纽约州),市政库存将以惊人的速度消耗殆尽。例如,安大略省东部部分县市在消耗了八千吨库存后,储备骤降至仅剩五百吨,陷入断供危机,迫使现货市场价格从每吨七十美元瞬间飙升至近三百美元。在这种极端消耗下,客户频频触发百分之一百二十的合同提货上限,上游产能被急速抽干。

量价齐升的戴维斯双击(The Sweet Spot):经历极寒消耗后,进入第三年的招标季,市政仓库空虚,安全库存焦虑在各州交通局之间极度蔓延。交通局必须超额采购以重建战略储备(Restocking Demand)。而盐企此时手中亦无余粮,定价权完全反转。这种供需力量的瞬间共振将推动新一轮招标价格出现双位数跳涨,行业随之迎来利润最为丰厚的甜蜜点,企业估值与盈利实现“戴维斯双击”。

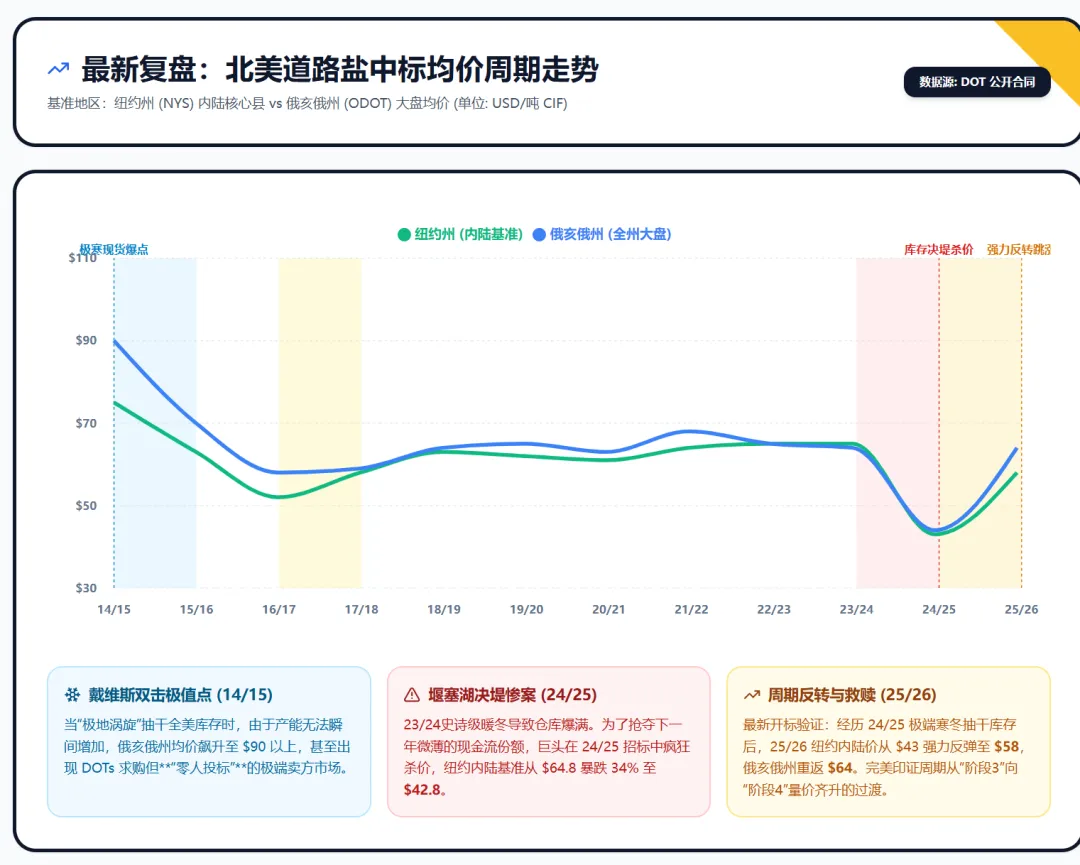

3.3 历史硬核验证:过去十年核心州招投标数据复盘 (2014-2026)

为了实证上述“库存钟摆效应”,本报告深度梳理了过去十余年间,北美两大耗盐重镇——纽约州(NYS OGS)与俄亥俄州(ODOT)的春夏招标历史数据。这两大州的市政合同构成了北美盐业基础利润率的底盘。

核心条款基准:最低提货量 (Take-or-Pay) 在评估价格前,必须确立这两个州的现金流底线条款:

纽约州 (NYS OGS):长期维持在 50% 的 Take-or-pay 下限(部分县域近年上调至 60%),上限强制保供量为 120%-130%。

俄亥俄州 (ODOT):合同底限更高,长期锁定在 85% 的强保底协议,强制保供上限通常为 115%。

十余年价格波动复盘 (单位:USD/吨 CIF,以交货年度计)

实证数据分析洞察:

周期拐点的惨烈程度:2023/24 周期向 2024/25 周期的切换,完美展示了“库存堰塞湖”决堤时的破坏力。即使是掌控核心资源的本土巨头,在面临无处堆放的库存压力时,也不得不将纽约内陆基准价从 $64.83 砍至 $42.83,这证实了去库存阶段杀价的残酷性。

内陆水系市场的“红海效应”:俄亥俄州地处五大湖及内河网络枢纽,物流极为便利。在 2014 年极度短缺时,由于产能无法瞬间增加,曾出现过交通局求购却“零人投标”的极端卖方市场;但在 2024 年去库年份,由于驳船运力过剩,巨头间又会迅速内卷出 $43 的超低价,验证了水路发达地区的周期弹性远高于纯陆路区域。

戴维斯双击的完美重演 (2025-2026):最新的招投标数据确认,在经历了 24/25 的极寒消耗与价格血洗后,25/26 招标季迅速反转,纽约价格跳涨回 $57.75,俄亥俄重回 $64 关口。这强有力地支撑了 CMP 管理层提出的“目前已处于阶段 3 的顶峰,正向阶段 4(补库与提价的甜蜜点)过渡”的前瞻判断。

3.4 数据迷雾背后的真相:USGS 宏观出厂价与 DOTs 终端交付价的“剪刀差”

在深度行研中,若将美国地质调查局(USGS)发布的宏观数据与上述各州交通局(DOTs)的实际招投标数据进行比对,会发现一个巨大的价格“鸿沟”。这种数据上的背离并非统计错误,而恰恰印证了本报告最核心的投资逻辑。

口径差异 (FOB vs. CIF):USGS 统计的是“矿井口出厂价”(FOB Mine Value),过去十年美国岩盐的 FOB 均价在 $35 - $45 / 吨 极窄幅波动。哪怕在连续暖冬导致消费大跌的年份,其出厂均价也很少暴跌。这印证了寡头格局下的“抗通缩”极度粘性——巨头宁可减产,绝不在矿井口疯狂杀价。而 DOT 招标数据则是“终端交付价”(CIF Delivered Price),高达 $60 - $80+ / 吨。

物流就是印钞机:USGS 与 DOT 数据之间每吨二三十美元的巨大剪刀差,正是 Compass、Cargill 等巨头利用庞大分拨网络收取的“过路费”与“履约溢价”。在这个行业,矿山只是入场券,物流节点才是提款机。

结构性缺口:透过 USGS 供需平衡表可知,美国每年盐总消费量通常超 5000 万吨,而本土产量仅 4000 万吨出头。北美存在每年 1200 万至 1800 万吨的结构性缺口。这决定了东海岸永远需要外来盐的填补,也为新兴玩家留下了充足的破局空间。

3.5 宏观敏感度与抗衰退属性

道路盐行业展现出无懈可击的防御性与抗宏观衰退特征。在经济衰退期(Recession)或通胀高企阶段,大多数工业大宗商品面临需求毁灭,但道路盐却独善其身。 清雪除冰不仅是一项基础的市政服务,更是维持现代社会物流网络运转、保障公共生命安全的法律底线。美国各州交通法规明确规定了道路冬季维护的责任边界,若因预算削减未能及时撒盐导致高速公路结冰并引发连环车祸,地方政府将面临天文数字的集体诉讼与问责。因此,即使在地方财政濒临破产的极端周期内,除雪与除冰盐采购预算依然表现出不可触碰的绝对刚性。这也使得道路盐企业的现金流与标普500指数、房地产开工率或铜铝等工业周期保持着极低的关联度,成为机构投资组合中对抗宏观系统性风险的天然对冲器(Diversifier)。

4. 供给动态与成本曲线 (Supply Dynamics & Cost Curve)

道路盐的供给端呈现出高度分化的“双轨制”特征:内部是被极高资本开支(CAPEX)壁垒与地质老化封锁的本土深井矿区,外部则是虎视眈眈、依赖全球海运运价跨区套利的进口海盐。

4.1 北美本土产能的分布、极限与老化

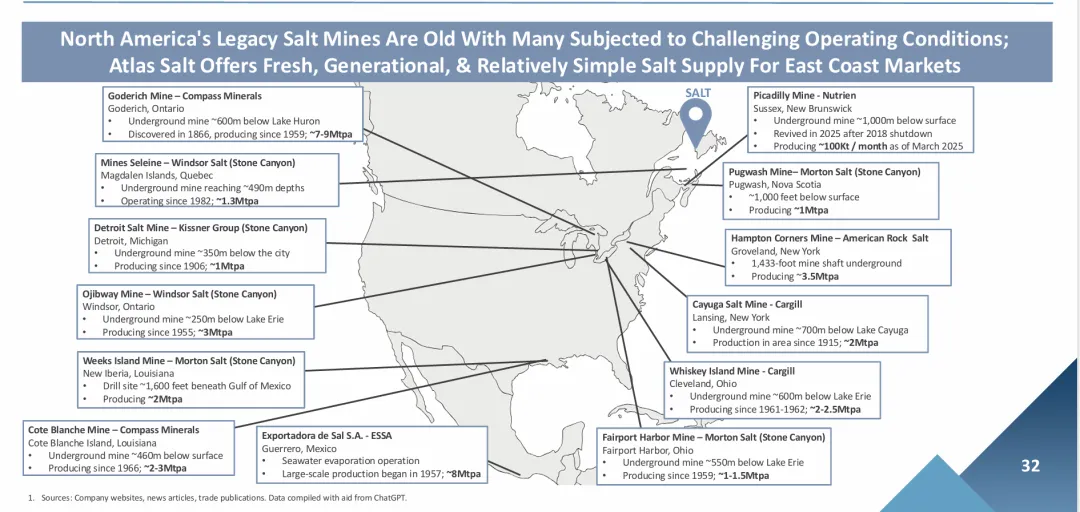

北美本土的核心供给几乎完全由地下岩盐矿构成,这些大型矿脉主要集中在五大湖区(如安大略省的 Goderich、俄亥俄州克利夫兰的伊利湖底矿)以及路易斯安那州的深层盐穹地带。然而,这一存量产能正逼近其地质与财务的物理极限。

在北美新建一座具备千万吨级产量的地下盐矿,面临着极度严苛的财务与监管硬约束。以 Atlas Salt 正在推进的纽芬兰 Great Atlantic Salt (GAS) 项目为例,即便该矿床埋深相对较浅(约两百至三百米),且规划产能为每年四百万吨,其初始资本开支仍需约六亿加元。若在环境审查更为严苛的美国五大湖区开凿一口深度达六百至一千米的双竖井矿山,并铺设完备的井下重型电动采掘设备与地表筛分系统,初始 CAPEX 轻易突破十亿美元大关,且需要历经长达七至十年的漫长环评与建设周期。相较于单吨数十美元的长期低迷销售价格,新建深井矿山的内部收益率(IRR)根本无法支撑巨额的前期沉没成本,导致北美在过去二十多年间(自2001年 American Rock Salt 开矿以来)再无大规模的新增绿地项目投入运营。

与此同时,现有的主力矿山正在经历不可逆的“隐性衰老”。地下盐矿的生命周期伴随着开采半径的持续扩大。随着开采年限的不断累积(如 Goderich 矿自 1959 年即开始运营),工作面距离主提升竖井越来越远。这直接导致地下柴油车辆的运输距离拉长,或者需要不断延伸地下传送带系统,使得单位吨盐的能源消耗(柴油、电力)与设备维护成本逐年攀升。更为致命的是地质应力风险的累积,矿井透水、顶板塌方等地质灾害(如 Goderich 曾发生的地质减产事件)不仅推高了安全支护成本,更随时可能切断数百万吨的区域供给,引发局部市场的价格暴涨。

4.2 进口盐的边际冲击与物流套利 (The Import Arbitrage)

面对本土每年近八百万至一千万吨的结构性缺口,进口海盐成为填补北美东海岸与墨西哥湾沿岸需求的重要边际力量。进口盐主要源自智利(利用阿塔卡马沙漠极度干旱的气候进行高纯度太阳能蒸发)、埃及与摩洛哥。这些区域依靠自然日照,几乎不存在传统的地下挖掘、爆破与通风成本,其离岸价格(FOB)被压缩至极低的水平。

然而,进口盐的威胁程度完全受控于宏观航运周期的套利窗口。道路盐的跨洋贸易本质上是一种极致的宏观物流套利,其开关取决于干散货海运费(如波罗的海干散货指数 BDI 或巴拿马型船运价指数 BPI)。当全球海运费陷入低迷时,一吨智利盐跨越太平洋运抵美国波士顿港的到岸价(CIF),甚至可能低于美国中西部矿山通过内陆卡车运至东海岸的综合成本。此时,进口盐将大举倾销,击穿东海岸市政招标的底价防线。相反,当全球地缘政治紧张(如中东局势)或大宗商品铁矿石/煤炭运输需求旺盛导致 BDI 指数飙升时——例如在二零二六年四月下旬,BDI 指数突破 2600 点大关,较前月大涨超百分之三十一——高昂的海运费瞬间抹平了进口海盐的 FOB 成本优势。套利窗口被高昂的运费强行关闭,本土盐企将重新接管沿海港口城市的绝对定价权。

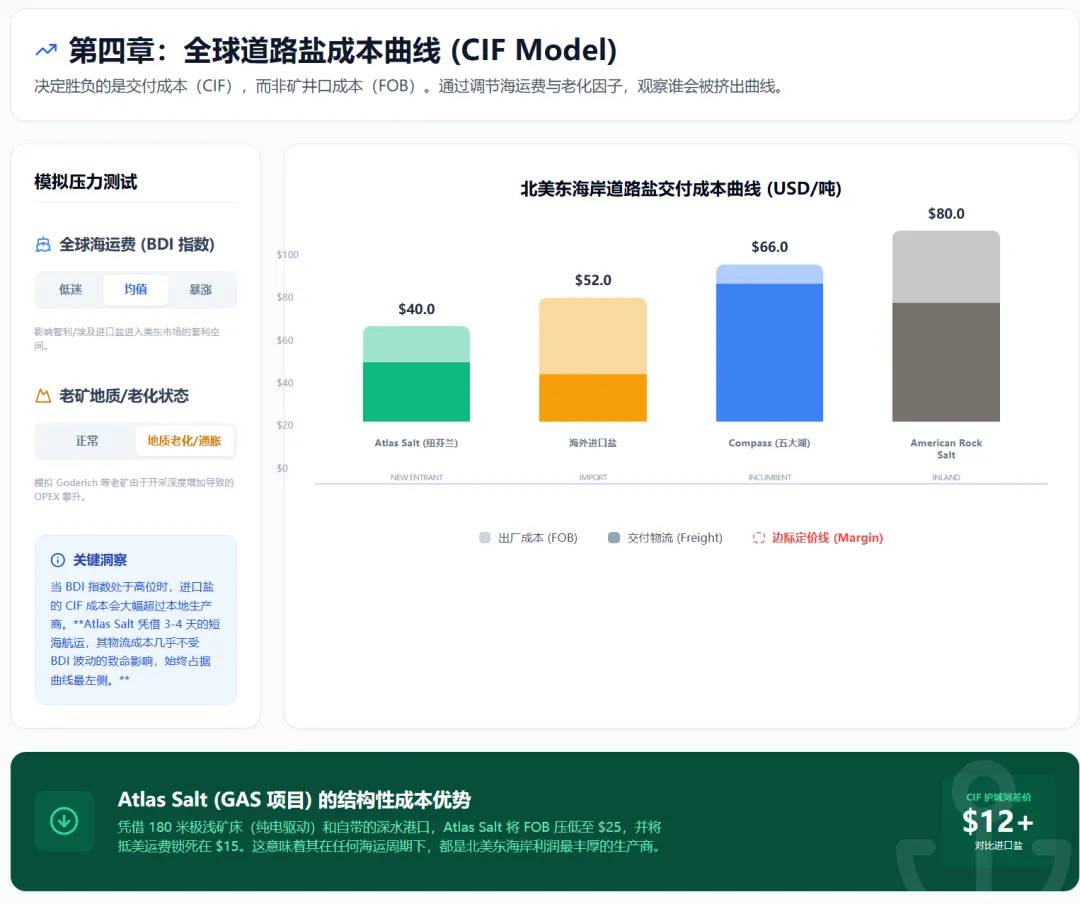

4.3 行业主要玩家 CIF 成本曲线与计算过程 (Cost Curve Analysis)

评估道路盐企业的竞争地位与盈利深度,剥离交付环节单纯比较矿井口的生产成本(FOB)是毫无意义的。该行业的真实成本曲线是由终端交付成本(Delivered Cost / CIF)所决定的。以下是基于行业公开数据与最新可行性研究,对各大阵营核心玩家运抵东海岸或目标市场的 CIF 成本结构的量化拆解与计算过程:

极致短海航运:Atlas Salt (Great Atlantic Salt 项目 -> 美国东海岸)

矿端生产成本 (AISC / FOB Turf Point): 约 25 美元/吨(对应最新可行性研究中的 34.90 加元/吨)。这一极低成本得益于 180 米极浅矿床、纯电驱动及无需化学洗选的物理破碎工艺。

短途海运费 (Short-Sea Freight): 12 - 18 美元/吨。由于纽芬兰至波士顿港或纽约港仅需 3 至 4 天航程,海运费大幅低于深海航线。

海运保险费 (Insurance): 约 0.10 美元/吨(近海低风险航线基础水险极低)。

CIF 到岸成本估算:37 - 43 美元/吨。

竞争地位: 占据运往北美东海岸市场成本曲线的绝对最左侧(最低端),相比远洋进口海盐拥有 10 至 15 美元以上的绝对物流差价护城河。

跨洋套利者:海外进口海盐(如智利、埃及 -> 美国东海岸)

矿端开采成本 (FOB): 16 - 35 美元/吨。例如埃及优质原盐的 FOB 报价通常在 16 至 25 美元/吨之间。智利等地区利用极度干旱的气候进行高纯度太阳能蒸发,几乎不存在传统的地下挖掘成本。

远洋海运费 (Deep-Sea Freight): 30 - 40+ 美元/吨。需要 14 天以上的跨洋航行,这一环节对波罗的海干散货指数(BDI)等宏观航运周期极度敏感。

海险与战争溢价 (Insurance & Surcharges): 1 - 3 美元/吨。特别是在红海或中东地缘局势紧张时期,保险费率会出现飙升。

CIF 到岸成本估算:47 - 78+ 美元/吨。

竞争地位: 位于边际定价区。极度依赖全球海运周期,一旦运费高企,其套利窗口便会被直接关闭。

内陆防守者:American Rock Salt 等传统深井矿(纽约州内陆等 -> 东海岸及内陆市场)

矿端生产成本 (FOB/Product Cost): 45 - 55 美元/吨。由于需要在地下 500 至 1000 米的深井进行重型机械开采与通风,面临沉重的设备维护及劳动力成本。

内陆物流接驳 (Rail/Truck): 20 - 40+ 美元/吨。内陆运输的成本极为高昂,根据铁路与卡车多式联运的行业基准数据,综合转运费用远高于水路运输(如直接卡车长途运输甚至可达 214 美元/吨)。

CIF 交付成本估算:65 - 95+ 美元/吨。

竞争地位: 处于成本曲线右侧。这类企业必须通过构建庞大的内陆铁路车厢装载枢纽网络来进行区域防守,但在缺乏水运的沿海港口城市,很难与水运盐正面抗衡。

湖区资源贵族:Compass Minerals (Goderich 矿 -> 五大湖区沿湖 Depots)

矿端生产成本 (Product Cost / FOB): 40 - 50 美元/吨。尽管其规模巨大,但近年来受复杂地质应力及运营维护成本攀升的影响,其单吨产品成本常年维持在 50.20 美元左右。

湖区水运费 (Lake Bulk/Barge Freight): 5 - 10 美元/吨。矿井直接连通港口,盐石通过传送带装上数万吨级的湖区散货船,直接运抵五大湖沿岸仓储点,免除了所有陆路中转。

CIF 交付成本估算(五大湖区内):45 - 60 美元/吨。

竞争地位: 在五大湖腹地拥有统治级的成本与物流优势。但需注意,若试图通过陆路将其运往美东海岸,激增的内陆运费将抹平其利润,因此该梯队的核心利润盘牢牢锁定在内陆水系沿岸。

5. 核心护城河与竞争格局 (Competitive Landscape & Moats)

北美道路盐市场是一个高度成熟且缺乏总量增长的经典区域性寡头垄断市场 (Regional Oligopoly)。在这个存量博弈的大富翁游戏中,企业提升利润率的唯一途径不再是依靠行业自然扩容,而是通过暴力的资本整合消灭区域竞争对手,并牢牢控制核心物流节点。

5.1 高度整合的寡头格局与资本狂欢

在过去的十年间,资本市场的杠杆力量重塑了北美的盐业版图,前四大巨头(CR4)攫取了超过百分之七十的市场份额。这一极高的集中度并非市场优胜劣汰的自然结果,而是以私募股权公司为代表的资本通过连环杠杆收购(LBO)强行拼图的产物。

最具代表性的便是 Stone Canyon Industries Holdings (SCIH) 的疯狂扫货。SCIH 敏锐地察觉到道路盐行业“稳定现金流+重置成本极高”的底层逻辑,在二零二零年斥资二十亿美元收购 Kissner 后,紧接着在二零二一年以三十二亿美元(对应高达 12.5 倍的 EV/EBITDA 估值乘数)从德国 K+S 集团手中强行吞并了拥有百年历史的 Morton Salt,随后又将加拿大盐业巨头 Windsor Salt 收入囊中。通过这一系列令人眼花缭乱的连环并购,SCIH 彻底消灭了北美多个州内的区域竞价对手。尽管在全美宏观层面上,道路盐市场看似充分竞争,但在特定的内陆州和市县,SCIH 实质上已经形成了无可撼动的“隐形垄断”。

5.2 企业护城河深度的三个维度

在这个披着矿业外衣的物流行业中,评估一家盐企的资产质量与护城河深浅,必须穿透单纯的矿石品位,基于以下三个维度的“雷达图”进行综合考量:

资源禀赋的不可复制性 (The Geographic Lottery):终极的资源护城河不仅要求地下矿体储量巨大、氯化钠纯度高,更苛刻的要求是其在地理空间上必须直接连接或压附于深水港口之上。Compass Minerals 旗下的 Goderich 矿便是这一维度的极致典范。作为全球最大的地下盐矿,其直接位于休伦湖(Lake Huron)湖底。矿石在地下完成初级破碎后,直接通过巨型传送带装上数万吨级的五大湖散货船。这种天然的地质与地理“双重彩票”,是其他竞争对手耗费再多资本也无法人为复制的绝对壁垒。

物流与仓储基建的霸权 (The Depot Hegemony):真正的行业生死线划在地表。市政交通局出于应急响应的考虑,绝不会派遣车队前往数百英里外的矿山拉盐,他们强制要求供应商必须将盐预先存放在距离其管辖区几小时车程内的战略仓库中。因此,谁在密西西比河沿江、五大湖沿岸拥有最多的深水码头、火车卸载枢纽与防雨仓储节点(Depots),谁就能在招标中对缺乏网络支撑的新进入者实施降维打击。SCIH 斥巨资并购 Morton 的核心逻辑之一,正是为了接管其遍布北美的庞大 Depot 分销网络。

客户粘性与履约信任溢价 (The Reliability Premium):除冰雪不仅是常规市政服务,更是关乎公共安全(Public Safety)的政治生命线。暴风雪来临时,若供应商因物流断裂或库存耗尽无法按时交货,导致高速公路瘫痪甚至引发重大伤亡,相关交通局官员将面临极大的问责压力。因此,市政招标虽然表面上遵循“最低价中标 (Lowest Bidder Wins)”的原则,但 DOTs 往往在招标书中设置极高的历史履约资格审查门槛。老牌巨头凭借过去几十年在极端气候下积累的履约记录(Track Record),往往能享受一定的“信任溢价”,新玩家在没有强大物流背书的情况下极难切入核心政府合同。

5.3 定价权与利润率的区域折叠

受制于高昂的内陆运输成本物理极限,北美的竞争版图被无情地切割为利润率冰火两重天的两个平行世界:

高利润的“现金奶牛”区(中西部 / 五大湖腹地):深处北美内陆腹地,进口海盐若想渗透此地,必须在港口卸货后支付高昂的内陆卡车或铁路接驳费,这使得进口盐在此彻底丧失成本竞争力。该区域被 Compass、Cargill 和 SCIH 三大寡头牢牢把控,竞争格局极度板结,大家默契维持高价。这里是各大巨头攫取行业最高毛利率、贡献核心现金流的真正利润基本盘。

价格战的“绞肉机”区(东海岸 / 东北部港口城市):波士顿、纽约、巴尔的摩等沿海港口密布,完全暴露在智利、埃及等廉价太阳能海盐的跨洋火力覆盖范围内。本土的纯卡车运输矿企在此必须与规模庞大的跨洋散货船进行正面肉搏。本土企业在此地彻底丧失绝对定价权,招标价格极度内卷,往往随着波罗的海干散货指数(BDI)的起伏剧烈波动。对于本土盐企而言,东海岸市场更多是用来“走量以摊薄矿山整体固定成本”的战略缓冲地带,而非利润的主要来源。

6. 核心企业深度画像 (Key Player Profiles)

北美市场的 CR4 巨头及区域龙头各自手握截然不同的底牌,在特定的地缘与资本约束下,形成了一种“默契的动态平衡”。只有在连续暖冬导致全行业去库存踩踏,或海运费极低导致进口盐大举入侵时,巨头间才会爆发挥刀向内的惨烈价格战。

6.1 Compass Minerals (CMP):资源贵族的困境与反转

作为目前北美市场唯一符合机构流动性要求、市值在五亿美元以上的纯正道路盐公开交易标的(NYSE: CMP),Compass Minerals 长期充当着整个行业的“温度计”。

核心资产底牌:CMP 拥有无可匹敌的资源禀赋。其位于加拿大安大略省的 Goderich 矿是全球最大的地下岩盐矿,直接连接五大湖水运;位于路易斯安那州的 Cote Blanche 矿则直通密西西比河水系。在矿端出厂的 FOB 成本上,CMP 傲视全北美,无可匹敌。

内伤与历史包袱:拥有最好的资产,CMP 过去几年的股价表现却充满戏剧性。一方面,Goderich 矿曾遭遇顶板坍塌与劳资罢工,导致产量长期不达标,重资产矿企一旦失去满负荷运转,单吨固定成本便会急剧飙升;另一方面,管理层过去为迎合收益型投资者维持了畸高的股息分配率,在遭遇暖冬现金流缩减时甚至被迫举债分红,严重透支了资产负债表,最终导致股息被削减,引发市场抛售。

二零二六年的复苏转折:进入二零二六年第一季度,CMP 迎来了显著的困境反转。受益于北美部分区域强劲的冬季除冰需求以及内部降本增效的推进,其盐业务板块销量同比大幅增长百分之三十七,带动盐业调整后 EBITDA 同比飙升百分之四十一。更关键的是,公司总净债务同比下降了百分之十(削减逾九千万美元),整体杠杆率显著回落。在公开市场上,这使其在估值处于历史低位时具备了极强的左侧赔率与反弹动能。

6.2 Stone Canyon Industries Holdings (SCIH):被杠杆反噬的垄断霸主

SCIH 的崛起是一部充满华尔街掠夺色彩的并购史,其战略核心是通过无休止的资本运作垄断流通渠道。

整合协同与渠道垄断:通过杠杆收购 Kissner,并吞并百年品牌 Morton Salt 与 Windsor Salt,SCIH 成为了北美乃至全球最大的私有化盐业帝国。其最深的护城河在于掌握了全美最密集的终端仓储与分销网点,在多州的地方市政招标中拥有压倒性的渠道覆盖优势。

债务考量与反垄断反噬:极致的垄断扩张带来了沉重的代价。并购 Morton 产生的高达三十二亿美元的企业价值,其中绝大部分由高息债务支撑。在当前高利率环境下,一旦遭遇气候反常的极度暖冬导致销量锐减,其刚性的利息支出将对现金流造成极大的挤压。此外,其肆无忌惮的扩张也招致了美国司法部(DOJ)的反垄断重拳,被迫在并购过程中剥离了包含高利润制药级盐在内的 US Salt 资产,以消除监管对市场价格操纵的担忧。

6.3 Cargill (嘉吉):依托农产品驳船网络的跨界掠食者

作为全球最大、深不见底的农业私营巨头,嘉吉(Cargill Deicing Technology)在北美道路盐市场扮演着“隐形巨头”与定海神针的角色。

降维打击的物流护城河:嘉吉的道路盐业务,在某种程度上是其庞大农产品全球物流网络的“副产品”。在密西西比河水系的大宗商品运输中,最大的痛点在于单向货运导致的“空船回程(Empty Backhaul)”成本。嘉吉完美破解了这一难题:其庞大的驳船舰队将中西部的玉米和大豆顺流南下运至墨西哥湾出口,在返程北上时,顺势装满路易斯安那的深井盐或进口海盐,填满沿河的农业仓库。这种近乎零边际成本的物流协同,赋予了嘉吉在区域价格战中极强的底气。

战略大退却的阴影:尽管拥有位于克利夫兰(伊利湖底)和纽约州 Cayuga 矿等核心深井资产,但据二零二六年市场最新动态显示,因深井持续老化、招工困难以及面临 Cayuga 矿可能引发的湖底地质沉降等长尾环境负债风险,嘉吉正委任德意志银行推进出售其年营收近三点七五亿美元的盐业板块资产,谋求全面退出以重塑自身的 ESG 形象。一旦这一巨无霸资产易主,北美供给格局将面临重大洗牌。

6.4 区域性龙头:American Rock Salt (ARS) 与 Atlas Salt 的破局

American Rock Salt (ARS) 的防守反击:ARS 堪称东北部降雪核心区的“地头蛇”。其位于纽约州的 Hampton Corners 矿是全美单体日产量最大的地下盐矿。ARS 缺乏水运优势,但砸下重金构建了极其庞大的内陆铁路车厢装载枢纽与卡车运输网,对纽约及新英格兰地区实施二十四小时高强度覆盖。近年来,纽约州一度试水推行“购买美国盐法案(Buy American Salt Act)”,试图通过行政命令将外国(含加拿大)进口盐排除在市政采购之外,这曾使 ARS 获得巨大的排他性订单。然而,保护主义导致采购成本大幅超支(多花费逾六百万美元),并在极端严寒时引发了多县市的严重断供危机,促使州政府在二零二六年不得不重新评估并回调该政策,以保障供应链的安全与多元化。

Atlas Salt 的新兴冲击与短海航运护城河:作为加拿大纽芬兰地区的新生力量,Atlas 正在推进的 Great Atlantic Salt 项目是北美近三十年来首个新建盐矿。该项目不仅拥有四百万吨的规划产能与长达五十年以上的远景矿龄,更凭借距深水港仅两公里的极致物流距离,以及无需化学洗选、纯电力驱动的环保低碳设计,意图通过极低的海运交付成本,正面撕开北美东海岸长期依赖智利、埃及进口盐的市场缺口。

将特夫角港(Turf Point)的物流数据代入北美道路盐市场的竞争格局中,可以极其清晰地透视出区域内生产商的防御护城河 (Defensive Moats)。从纽芬兰 Turf Point 到北美东海岸(如波士顿或纽约),属于典型的短海航运(Short-Sea Shipping)。

目前的成本结构评估如下:

海运费 (Freight Cost):约 $12 - $18 USD / 吨。由于距离极近,海运费从跨洋深海航线的 $35+ 断崖式下降。Turf Point 到波士顿港的航距仅约 600-700 海里,到纽约港约 800-900 海里,单程航行时间通常只需 3 到 4 天。此外,北美东海岸各州通常面临水深和吃水限制,从 Turf Point 发往美东最常采用的是 2.5 万至 3 万吨级的自卸船 (Self-unloaders),或最高到 5 万吨级的抓斗卸货船。自卸船自带长臂传输带,完全不依赖目的港的岸桥基建,通常 24 小时内即可清仓,这大幅压低了港口滞期风险和综合物流摩擦成本。

海运保险费 (Marine Insurance):约 $0.05 - $0.10 USD / 吨。加拿大近海至美东的短航线风险极低。假设盐的 FOB Turf Point 货值约为 $25 - $35 USD/吨,加上运费后,CIF 波士顿的到岸货值约在 $40 - $55 USD/吨之间。按照大宗散货基础水险 0.1% - 0.15% 的极低费率测算,单吨保险成本基本在 10 美分以内,在实际财务建模中几乎可以忽略不计。

目前北美每年存在约 800 万至 1000 万吨的道路盐结构性缺口,边际定价通常由来自智利、埃及等地的进口盐决定。海外盐矿虽然 FOB 生产成本极低,但跨洋运费高达 $30 - $40 USD/吨以上。相比之下,纽芬兰 Turf Point 凭借深水且几乎全年无冰的天然优势,抵达美东核心市场的运费仅需 $12 - $18。这种物流成本上超过 $20 美金的结构性差价,直接锁定了巨大的套利空间。在路盐这种“售价低、运量大”的大宗商品中,运输距离的远近就是最坚硬的护城河,也是其在周期波动中维持高利润率和强现金流的核心逻辑。

7. 核心风险与 ESG 挑战 (Core Risks & ESG)

道路盐行业虽能对冲宏观经济衰退,但其自身的尾部风险却与自然环境深度捆绑。在构建长期投资组合时,必须对以下三个维度的结构性风险进行充分定价。

7.1 环境与监管风险 (Chloride Pollution)

这是悬在北美道路盐行业头顶最为致命的长期“达摩克利斯之剑”。历经半个多世纪的大规模无节制撒盐,北美部分地区的生态承载力已达极限。

淡水盐碱化与诉讼:纽约州北部、明尼苏达州及五大湖周边流域的淡水湖泊与地下水的氯化物浓度持续攀升,部分水体已危及淡水鱼类与水生昆虫(如蜉蝣)的生存,并对周边居民的生活饮用水源构成实质性威胁。这已引发了多起针对市政部门水质污染的环境集体诉讼。

“精准撒盐”(Smart Salting)的反噬:在日益严苛的环保法规(如明尼苏达州 PCA 推动的减量化政策)压力下,各地交通局被迫进行技术升级。他们大规模采用液体盐水预处理技术(Brining),并为除冰车配备高精度的路面温度红外传感器与变量撒布器。盐水预处理通过在降雪前喷洒盐溶液,能有效防止冰层与沥青的物理粘结。这项技术的全面普及虽极大提升了除冰效率,但也意味着单次除冰的绝对颗粒盐吨耗量将发生百分之二十至三十的永久性下降。这种基于环保倒逼的技术进步,构成了对行业总体需求规模的长期、缓慢但不可逆的结构性侵蚀。

7.2 气候变化的长期尾部风险

全球气候变暖对该行业的冲击并非简单的“降雪量减少导致需求毁灭”,而是演变为一种极度复杂的波动率放大器。

由于北极海冰融化与急流(Jet Stream)的减弱,导致极地涡旋(Polar Vortex)南下的频率与猛烈程度显著增加。这意味着,未来的冬季气候特征将呈现出极端的两极分化:要么是长时间无雪的异常暖冬,要么是在短时间内爆发倾城之雪的极端极寒暴风雪。长期来看,虽然总降雪天数与积雪总量呈缓慢下滑趋势,但年际间的需求波动率(Volatility)将大幅飙升,极大地考验了盐企的仓储抗压能力与渠道库存的管理水平。

7.3 供应链断裂与地质风险

道路盐的物理重量决定了其对特定运输通道的极度依赖,且其重资产矿山面临着随时可能爆发的“黑天鹅”停产风险。

水系瘫痪:北美内陆物流的命脉在于密西西比河与五大湖水系。如果秋季密西西比河遭遇极端干旱(如近年频发),枯水期将迫使驳船大幅削减吃水深度与载重量,不仅导致内陆干散货运力骤降,还会使运费急剧飙升,直接卡死中西部腹地的入冬前补库通道。相反,若五大湖区遭遇极寒提前封冻,也将瞬间切断湖区深井矿山的廉价水运大动脉。

矿井地质灾难:地下岩盐矿的隐性地质风险如影随形。例如 CMP 旗下的旗舰矿山 Goderich 就曾因复杂的地层应力引发顶板局部塌方与透水预警,导致产线被迫长时间关停排险;而嘉吉正在寻求出售的 Cayuga 矿也面临着沉重的湖底沉降环保质询。一旦这类支撑大区供给的超大型矿井因地质灾难或透水事故陷入局部断供,将瞬间引发周边数个州的用盐恐慌,导致区域价格出现非理性的暴涨。

8. 估值框架与投资策略总结 (Valuation & Strategy)

在高度板结、产能存量博弈且受私募巨头大举私有化侵蚀的北美道路盐市场,针对剩余的公开交易标的(实质上聚焦于唯一大市值的纯正标的 Compass Minerals),必须建立一套跳出传统成长股思维的周期博弈估值框架与严格的交易纪律。

8.1 行业估值锚点与均值回归

道路盐行业的资本定价绝对锚点在于企业价值倍数(EV/EBITDA)。 在一级市场与私募并购中,鉴于道路盐合同高度类似于市政基础设施的稳定现金流特征,资本往往愿意支付极高的溢价。回顾历史,Stone Canyon 收购 Morton 时的交易对价高达三十亿美元,隐含 EV/EBITDA 乘数达到 12.5 倍;近期 US Salt 的收购案更是创下 17 倍的极高估值。 然而,在二级公开市场,受制于气象气候的极端波动,标的(如 CMP)的财务表现会在不同天气周期的底部与顶部出现剧烈的均值偏离。当经历连续暖冬、渠道去库存导致当期 EBITDA 坍塌时,市场极易陷入线性外推的恐慌,从而砸出极具吸引力的估值洼地。

8.2 跟踪高频数据的 Check-list

要在微观气候博弈中获取超额的 Alpha 收益,研究团队在日常工作中需紧密盯防以下三大维度的前瞻性高频数据矩阵:

宏观气象与 WSI 追踪:每年九至十月,密切跟踪 NOAA 关于 ENSO 循环(拉尼娜/厄尔尼诺)的官方预测转向。进入除冰季后,不可仅仅关注降雪的英寸数,必须精确统计周度/月度的“降雪与结冰事件天数(Events)”,以此作为研判库存消耗速率的最核心前瞻指标。

市政 DOTs 春夏招标季初步报价:紧盯纽约州、俄亥俄州等核心耗盐大州在春夏之际公布的“年度中标均价”以及合同中约定的“最低提货量(Take-or-pay)”比例。这是研判整个盐业板块下一财政年度基础利润率区间的最硬核验证数据。

干散货指数(BDI)与密西西比河水位:波罗的海干散货指数(BDI)或巴拿马型船运价指数是预判东海岸进口海盐冲击力度的晴雨表。BDI 飙升即宣告进口套利窗口关闭,本土盐企将迎来红海市场的利润率修复;同步监控密西西比河吃水深度以评估内陆驳船运费对最终 CIF 成本的挤压程度。

8.3 投资建议与配置策略

略。