4.24财管-预计财务报表 为什么利润表预算的所得税是“预先估计”而不是“利润总额*税率”计算出来的?

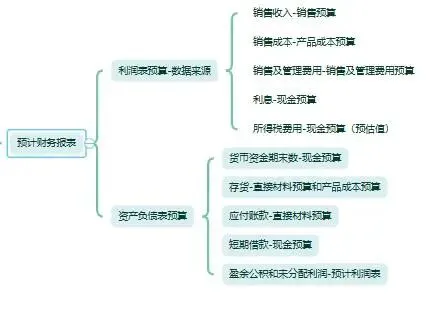

财管-预计财务报表为什么利润表预算的所得税是“预先估计”而不是“利润总额×税率”计算出来的?哈喽各位备考战友,我是财会人的小酒馆。今天咱们继续啃《财务成本管理》这块硬骨头,聊一聊“全面预算”里让人又爱又恨的预计财务报表。爱它,是因为它是所有预算的汇总,像一份完整的“财务蓝图”;恨它,是因为里头藏着几个连环坑,一不留神就掉进去,当年我也在这绕晕过。很多同学拿到题就想着“利润总额×税率=所得税”,但在预算编制里,这么算你就掉进“循环修改”的无底洞了。别慌,咱们今天就用“会计小李”做年度预算的实操故事,把这块骨头拆开、嚼碎。一、利润表预算:不是简单的“计算”,而是“预先规划” 利润表预算,说白了就是把前面所有的经营预算(销售、生产、成本、费用)汇总起来,看看公司明年打算赚多少钱。它的格式和实际利润表一模一样。核心考点与避坑指南: 1. 所得税是“估计数”,不是“计算数” 这是最大的一个坑!讲义里明确提示了。为什么呢?咱们还原一下逻辑链: 如果根据“利润总额×税率”算所得税,那么这个所得税金额就会影响“现金预算”中的税金支出。现金支出变了,现金预算的“现金余缺”就会变,可能就需要调整“借款计划”。借款计划一变,利息费用就变了。利息费用一变,利润总额又变了…然后就陷入了“利润总额→所得税→现金预算→借款→利息→利润总额”的死循环。 所以,在预算编制中,所得税费用是提前根据公司税务筹划预估的一个数,直接从“现金预算”里拿过来用,从而切断这个循环。 这是预算编制的程序性要求,务必记住。 2. 数据来源勾稽关系(这就是“结构化思维”) 预计利润表的每一个数都不是凭空想的,都有来处。咱们用个表来梳理:项目 | 数据来源 | 关键解读 |

销售收入 | 销售预算 | 预算的起点,一切的基础。 |

销售成本 | 产品成本预算 | 由“生产预算”和“直接材料、人工、制造费用预算”汇总而来。 |

销售及管理费用 | 销售及管理费用预算 | 通常是固定或变动的费用预算。 |

利息 | 现金预算 | 重点!利息支出取决于现金余缺和筹资计划,是被动计算出来的,不是主动规划的。 |

所得税费用 | 现金预算(预估值) | 重点!如前所述,是预先估计填入现金预算,再引过来使用的,以防止数据循环。 |

说人话版总结: 做利润表预算就像拼乐高,销售、成本、费用这些大块来自不同的预算袋子,最后拼出“净利润”这个整体。而“利息”和“所得税”是两个特殊的连接件,它们的安装顺序(先现金预算,后利润表)不能错。实务工作指令衔接:在公司做全面预算(全面预算管理)时,预计利润表是呈现给管理层最直观的业绩目标。你的工作可能是: 场景: 协助财务经理编制明年预算报告。 指令:收集销售、生产、采购、人力等部门提交的明细预算。在Excel中,建立预计利润表模板,设置好公式链接。确保“销售收入”、“成本”等单元格直接链接到相应预算表。“利息”和“所得税”单元格先空着,等现金预算初步编完后,再手动链接或填入。 注意事项: 一定要向业务部门解释清楚,净利润目标是基于他们的业务计划(销售、成本)和公司的财务策略(筹资、税务)共同作用的结果,不是财务部凭空拍的数字。二、资产负债表预算:所有预算的“终点站” 如果说预计利润表反映的是“一段时期”的成果,那么预计资产负债表就是反映“预算期末那一天”的家底(财务状况)。它是利用期初资产负债表,结合营业预算和现金预算的所有变动调整编制的。 编制逻辑:“资产 = 负债 + 所有者权益” 这个会计恒等式永远是底层的魂。大部分项目是根据相关预算的期末数直接填列。我们用“会计小李”的案例来贯穿一下(数据取自讲义例题): 小李正在编明年预算。他知道,货币资金期末数(307,450元)必须等于“现金预算”里的期末现金余额,这是实现预算平衡的关键。应收账款(2,240,000元)来自“销售预算”的期末未收回货款。存货(580,000元)是“直接材料预算”的期末材料成本加上“产品成本预算”的期末产成品成本。应付账款(787,200元)是“直接材料预算”里期末还没付给供应商的货款。短期借款(740,000元)是“现金预算”里为解决资金缺口而新增的借款。盈余公积和未分配利润的变动,则链接自“预计利润表”的净利润和公司的股利分配政策。 看到没? 预计资产负债表几乎把前面所有预算的成果都“汇总收纳”了。它是一张检验预算编制是否勾稽平衡的终极试纸。易混点 | 利润表预算 | 资产负债表预算 | 记忆口诀 |

性质 | 期间预算(反映一段时期) | 时点预算(反映一个时点) | “利表看过程,资表看结果” |

所得税 | 来自现金预算,是预估数 | 不直接体现,其影响反映在“未分配利润”中 | “税不循坏,预先拍板” |

与现金预算关系 | 提供“利息”费用数据 | 货币资金期末数必须等于现金预算余额 | “现金是桥梁,两头都要连” |

编制起点 | 销售收入(销售预算) | 期初资产负债表 | “利表始于销,资表始于初” |

四、核心例题复盘与思路拆解 1. 计算等式辨析(单选题) 题目: 下列计算等式中,不正确的是( )。 A.本期生产数量=本期销售数量+期末产成品存货-期初产成品存货 B.本期购货付现=本期购货付现部分+以前期赊购本期付现的部分 C.本期材料采购数量=本期生产耗用材料数量+期末材料结存量-期初材料结存量 D选项:本期销售商品所收到的现金 = 本期的销售收入 + 期末应收账款 - 期初应收账款 正确等式: 本期销售商品所收到的现金 = 本期的销售收入 + 期初应收账款 - 期末应收账款 财会人的小酒馆拆解:这题考的是现金流与权责发生制的转换。你可以这样理解:本期收的现金,一部分是收本期销售的钱,另一部分是收上期赊销(即期初应收账款) 的钱。期末没收回来的(期末应收账款),自然要从收入里减掉。口诀:“收现加期初,减期末”。D选项把加减号弄反了,是常见陷阱。 2. 资产负债表预算填列(计算分析题) 这类题是综合体,核心是厘清每个项目的数据来源和计算逻辑。甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下: 资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。 资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。 资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。 资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。 资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:甲公司2017年3月31日的预计资产负债表(简表) 单位:万元资产 | 年初余额 | 月末余额 | 负债与股东权益 | 年初余额 | 月末余额 |

现金 | 50 | (A) | 短期借款 | 612 | (C) |

应收账款 | 530 | (B) | 应付账款 | 360 | (D) |

存货 | 545 | * | 长期负债 | 450 | * |

固定资产净额 | 1836 | * | 股东权益 | 1539 | (E) |

资产总计 | 2961 | * | 负债与股东权益总计 | 2961 | * |

注:表内的“*”为省略的数值。 要求:确定表格中字母所代表的数值(不需要列示计算过程) 解题逻辑链: 读题→判断每个项目属于哪个预算(销售、采购、现金)→ 利用题目给出的政策(信用期、付款政策)→ 计算当期或期末数。现金预算永远是中枢。备考树洞 “学到预计财务报表这里,感觉自己像个财务导演,既要编利润的故事,又要管资产的场子,最后还得让现金不断流。今晚合上书,感觉脑子里的数字在打架。但一想到搞定它,离通关又近一步,就又打开了讲义。我们都是在深夜里,为自己未来的清晰而挣扎的普通人。加油,你不是一个人在战斗。”——来自粉丝“逆风算账”的投稿下期预告 搞定了全面的“财务蓝图”,我们下次要深入公司内部,看看这幅蓝图是如何被执行和考核的。下一讲:【企业组织结构与责任中心划分、责任成本】。我们会拆解成本中心、利润中心和投资中心的区别,这是历年主观题大热点!你会明白,为什么有的部门只对成本负责,而有的部门却要扛起利润甚至投资回报率的大旗。 希望这份笔记能像一盏小灯,帮你照亮财管预算这一章的角落。 如果觉得有帮助,别忘了点赞、收藏,并在评论区留下你正在攻克的难点,财会人的小酒馆可能会在后续的笔记中专门为你拆解哦!愿我们都能在枯燥的数字里,找到逻辑的浪漫。备考顺利,我们下期见!(关注公众号【财会人的小酒馆】,回复“预计财报答案”,获取本文例题的详细分步解析与延伸练习题。)