本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

江苏日久光电股份有限公司,股票代码003015,成立于2010年1月12日,注册地址位于江苏省昆山市周庄镇,法定代表人为陈超。公司主要从事光学、触控显示应用材料的研发、生产和销售,主要产品包括导电膜、光学膜和OCA光学胶等。公司核心产品导电膜是具有优异导电性能及光学性能的薄膜材料,广泛应用于触控显示器件、调光器件等领域。公司拥有精密涂布、精密贴合、磁控溅射等核心技术,具备复杂光学膜系的设计和研发能力,并实现了IM消影膜、PET高温保护膜等主要原材料的自制,完成了产业链的垂直整合。

二、公司目前所处的发展阶段:

公司目前处于成长期向成熟期过渡的阶段,正经历产品结构优化和市场应用拓展的关键转型期。一方面,传统ITO导电膜业务面临消费电子市场技术更替的压力,正从"消费电子主流触控方案"转型为"细分场景专用方案";另一方面,公司重点布局的调光导电膜和AR光学膜业务正处于快速放量期,特别是调光导电膜受益于新能源汽车智能调光天幕市场的爆发,已成为公司业绩增长的核心驱动力。公司同时正在推进年产600万平方米功能性膜项目的建设,以及曲面OCA光学胶、耐折叠OCA光学胶等高端产品的研发认证,处于产能扩张和技术升级并行的关键发展期。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

公司拥有多项核心技术,具体包括:

(1)磁控溅射镀膜技术:公司于2013年实现关键技术突破,完成ITO导电膜的量产。通过对磁控设备的磁场改造,增加了溅射镀膜效率和成膜致密性,实现了产品在相同阻值下ITO镀膜层的薄化,提升了光学透过性。通过对磁控设备抽气装置气能的改造,提升了设备抽力,缩短了制程中必须的将腔体抽至真空的时间,提高了生产效率。

(2)湿法精密涂布技术:公司成功攻克了IM消影膜涂布过程中的彩虹纹问题、收卷阻滞问题,以及贴合过程表面细划伤、针眼点、翘曲、膜面凹凸点、膜面不平等问题,实现了IM消影膜的自产。同时攻克了PET高温保护膜的雾度上涨、收缩率管控、低粘度、低析出和耐高温等技术难点,以及离型膜的离型力变化、残余率变化等技术难点。

(3)精密贴合技术:实现了IM消影膜卷对卷贴合PET高温保护膜的大规模稳定生产,是国内ITO导电膜行业首家能够大规模生产高品质IM消影膜并能卷对卷贴合PET高温保护膜的企业。

(4)复杂光学膜系设计能力:具备2A/3A光学膜(防反射AR+防眩光AG+防指纹AF三合一)的设计和量产能力,该技术集成了光学设计、真空溅射技术、精密涂布技术、精密贴合技术等多种工艺,技术门槛非常高。

(5)全技术路线调光导电膜平台:公司已完成PDLC(聚合物分散液晶)、EC(电致变色)、SPD(悬浮粒子)及DLC(染料液晶)四大调光技术平台的建设,是全技术路线的电极层材料供应商。

研发费用方面,2025年公司研发投入4371万元,同比增长29.34%,研发投入占营业收入比例为6.55%,较上年提升0.75个百分点。研发费用率处于行业较高水平,显示公司对技术创新的高度重视。

3、重要财务指标分析:

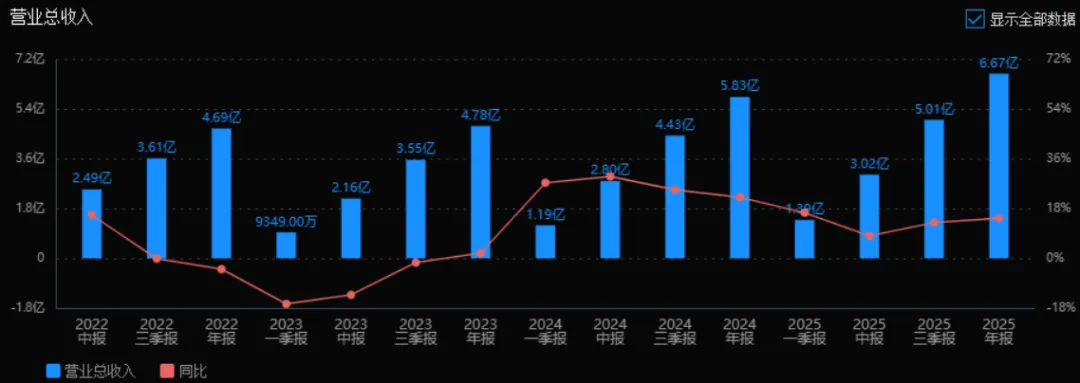

1)营业总收入:

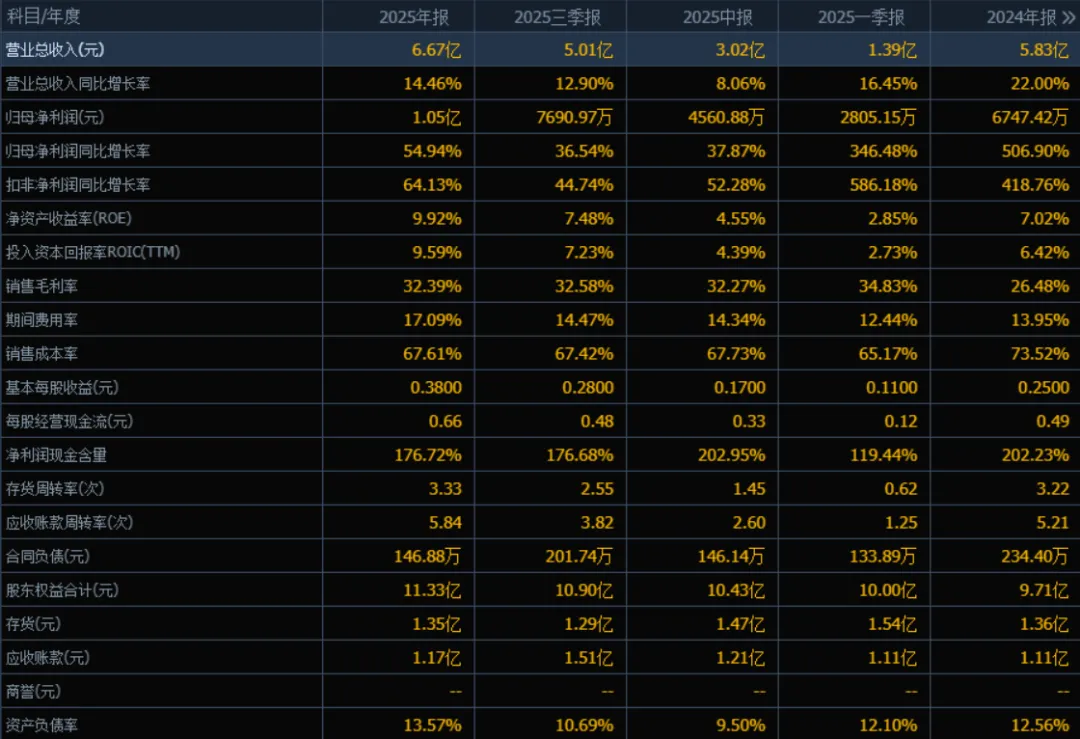

2025年营业总收入为 6.67亿元,相较于2024年的5.83亿元增长了 14.46%。评价: 公司收入保持稳健增长,增速虽较2024年的22.00%有所放缓,但仍处于两位数增长区间,显示出公司业务扩张能力较强,经营态势良好。

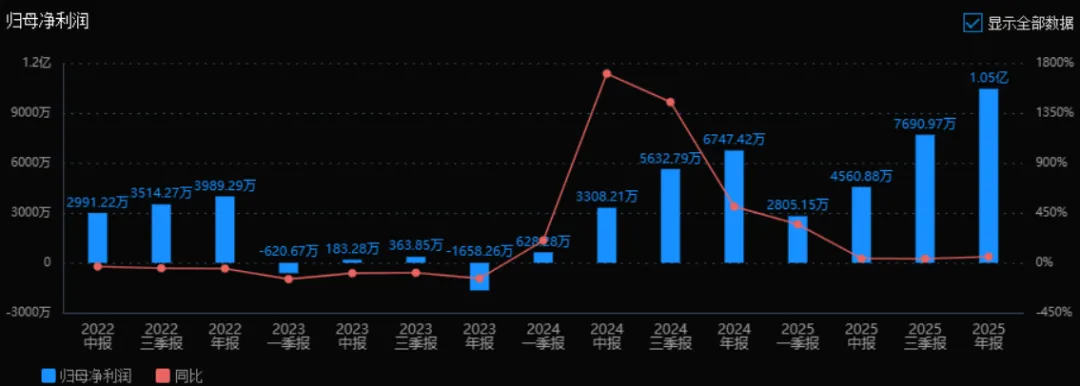

2)归母净利润:

2025年归母净利润为 1.05亿元,相较于2024年的6747.42万元增长了 54.94%。评价: 利润增速远高于收入增速,说明公司盈利能力大幅提升。2024年净利润增长已达506.90%,2025年继续高增,表明公司正处于盈利释放阶段,规模效应或成本控制效果显著。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为9.92%,ROIC为9.59%;2024年ROE为7.02%,ROIC为6.42%。两者均有提升。评价: ROE和ROIC同步改善,且接近10%,说明公司对股东和资本的回报能力增强,资本使用效率提高,是典型的盈利能力提升信号。

4)销售毛利率:

2025年销售毛利率为 32.39%,2024年为26.48%,提升了5.91个百分点。评价: 毛利率显著提升,是利润高增的核心驱动因素之一,可能源于产品结构优化、成本控制或提价能力增强,是非常积极的信号。

5)期间费用率:

2025年期间费用率为 17.09%,2024年为13.95%,有所上升。评价: 费用率小幅上升,可能与市场拓展、管理投入或研发增加有关。虽然侵蚀了部分毛利提升的效果,但在收入增长和毛利率大幅改善的背景下,仍属可控范围。

6)销售成本率:

2025年销售成本率为 67.61%,2024年为73.52%,明显下降。评价: 成本率下降与毛利率提升相对应,说明公司单位收入的成本支出减少,经营效率或议价能力增强,是盈利改善的重要支撑。

7)净利润现金含量:

2025年净利润现金含量为 176.72%,2024年为202.23%,略有下降但仍处于极高水平。评价: 净利润现金含量持续高于100%,说明公司利润质量非常高,盈利真实转化为现金流入,经营现金流健康,抗风险能力强。

8)存货周转率和应收账款周转率:

2025年存货周转率为 3.33次(2024年3.22次),应收账款周转率为 5.84次(2024年5.21次),均有小幅提升。评价: 两项周转率改善,表明公司运营效率提高,存货管理能力和回款能力增强,有助于缓解资金占用压力。

9)应收账款和存货:

2025年末应收账款为 1.17亿元(2024年1.11亿元),存货为 1.35亿元(2024年1.36亿元)。评价: 应收账款略有上升,但增幅(+5.4%)远低于收入增长(+14.46%),说明回款控制较好;存货基本持平,结合周转率提升,表明库存管理有效,无积压风险。

10)资产负债率:

2025年资产负债率为 13.57%,2024年为12.56%,略有上升但保持极低水平。评价: 公司负债率极低,财务风险小,偿债能力强,同时具备较大的杠杆空间。没有商誉,资产结构干净。

总结性评价:

该公司2025年经营表现非常优秀。主要亮点包括:

盈利高速增长:归母净利润增长54.94%,远快于收入增长;

盈利质量高:毛利率大幅提升,成本率下降,净利润现金含量持续超170%;

运营效率改善:存货和应收账款周转率均提升;

财务结构稳健:资产负债率仅13.57%,无商誉,抗风险能力强。

潜在关注点:期间费用率略有上升,需关注是否因扩张性投入带来长期回报;收入增速略有放缓,需观察未来增长动能是否可持续。

总体来看,该公司处于高质量盈利释放阶段,财务状况健康,经营效率良好,具备较强的投资价值和抗周期能力。

4、品牌质量及客户资源:

公司品牌在行业中的影响力:公司被评为国家级专精特新"小巨人"企业、省级专精特新中小企业,被认定为省级光学薄膜工程技术研究中心、省级高新技术企业研究开发中心。公司ITO导电膜实现了国产替代,根据富士总研(Fuji Chimera Research Institute, Inc.)最新发布的2024年度研究报告,公司ITO导电膜的全球市场占有率预计达到52%,是全球ITO导电膜领域的龙头企业。

质量水平:公司产品质量稳定可靠,多年来未发生重大客户质量投诉。公司自2014年建立质量环境管理体系,各项质量管理工作严格按照ISO9001:2015标准运作。公司产品作为消费电子、车载显示、汽车天幕等领域的核心功能组件,其质量与稳定性具有显著的传导放大效应。公司的调光导电膜和防反射膜已顺利切入多家下游客户,与行业内一线客户展开了深入合作。

具体客户方面:公司前五名客户合计销售金额3.15亿元,占年度销售总额的47.24%。其中第一名客户销售额1.79亿元,占比26.78%;第二名客户销售额4261万元,占比6.39%;第三名客户销售额3782万元,占比5.67%。报告期内,宸鸿科技(厦门)有限公司和祥达光学(厦门)有限公司(属于同一控制方)成为前五大客户的新增客户,合计销售额3023万元。公司已与国内多数知名触控模组厂商建立合作,并与其逐渐形成稳定的供应关系。在终端客户方面,公司与若干国内一线终端品牌、大型方案公司(ODM厂商)及国外知名品牌建立紧密联系,将全系列产品导入对方合格材料商目录。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所处行业属于计算机、通信和其他电子设备制造业,细分行业为光学、触控显示应用材料行业。该行业围绕湿法精密涂布、精密贴合、真空磁控溅射镀膜三项核心技术,产品广泛应用于消费电子、汽车电子、商业显示、工业控制、智能家居等领域。

上游主要为光学级PET基膜、靶材、化学原材料供应商。公司主要海外采购的原材料为PET基膜,多为日元、美元结算。

下游应用领域非常广泛,主要包括:

消费电子领域:智能手机、平板电脑、笔记本电脑、可穿戴设备等

汽车电子领域:车载显示、智能调光天幕、侧窗、后视镜等

商业显示及工业控制领域:教育平板、会议平板、工业控制设备、POS机等

建筑及智能家居领域:智能调光玻璃等

2、行业的市场容量及未来增长速度:

ITO导电膜市场:2025年中国智能手机市场出货量约2.84亿台,同比下降0.6%,连续六个季度保持负增长或零增长态势。智能手机面板出货量预计达22.43亿片,其中AMOLED面板占比约45%,LCD面板占比约55%。外挂薄膜式ITO导电膜已从"消费电子主流触控方案"转型为"细分场景专用方案",未来聚焦工业控制、商用车、入门级教育设备等细分领域。

调光膜及调光天幕市场:根据Wise Guy Reports的数据,2024年全球调光膜市场规模约为40.2亿美元,预计2032年市场规模将进一步增长至110.5亿美元。中国汽车天幕行业市场规模2025年达到约173亿元,预计2030年将增长至342亿元。中国调光天幕市场规模将由2025年的约13亿元增至2030年的约140亿元,2025-2030年年均复合增长率达到60.86%。

AR光学膜市场:2024年中国防反射膜行业市场规模达到约86.3亿元人民币,较2023年的78.5亿元同比增长9.9%。预计2025年至2030年间市场规模将攀升至128.7亿元,年复合增长率将达11.8%。

OCA光学胶市场:据Proficient Market Insights发布的2025年12月数据,中国市场规模达21.84亿美元,占全球市场份额的42%。

3、公司的市场地位:

公司ITO导电膜的全球市场占有率预计达到52%(据富士总研2024年度研究报告),是全球ITO导电膜领域的绝对龙头企业,实现了国产替代。公司是国内ITO导电膜行业首家能够大规模生产高品质IM消影膜并能卷对卷贴合PET高温保护膜的企业,真正实现了IM消影膜、PET高温保护膜的进口替代。

在调光导电膜领域,公司作为全技术路线(PDLC、EC、SPD、DLC)的电极层材料供应商,已完成四大技术平台建设,在车用侧窗、后视镜、建筑、穿戴等应用场景积极配合客户进行样品认证,部分客户已形成销售。

在AR光学膜领域,公司2025年实现营业收入6179.79万元,同比增长109.86%,正处于快速放量期。

4、公司的竞争对手:

在ITO导电膜领域,公司主要竞争对手为日韩厂商,包括日本日东电工、日本尾池工业、韩国LG化学等,这些企业在行业发展初期垄断了ITO导电膜市场。随着国内厂商逐渐掌握相关技术与工艺实现进口替代,竞争日益激烈。

在调光导电膜领域,竞争对手主要包括国外的高端材料供应商,但公司凭借全技术路线覆盖和国产化优势,正在快速抢占市场份额。

在AR光学膜领域,过去全球高端市场主要由欧美日企业主导,国内企业正在通过持续研发投入与产学研合作实现突破。

在OCA光学胶领域,全球OCA光学胶还是以美日韩头部企业占据主导,如3M、三菱化学、日东电工等,中国企业则在中低端市场站稳脚跟并向高端突破。

5、公司对于竞争对手的竞争优势:

(1)成本管控优势:公司成功攻克湿法精密涂布技术与精密贴合技术两大核心工艺,实现了IM消影膜、PET高温保护膜的自主涂布制造,完成了关键生产环节的技术闭环。公司是国内首家具备大规模生产高品质IM消影膜并可实现卷对卷贴合PET高温保护膜的企业,真正达成了这两类产品的进口替代,大幅压缩了生产成本。

(2)产业链垂直整合优势:公司实现了从核心膜材到上游配套材料的一体化供应能力,包括OCA光学胶用离型膜、高温保护膜用离型膜、加硬膜等配套材料的自主生产,构建了从核心膜材到上游配套材料的一体化供应能力。

(3)技术领先与产品多元化优势:公司从单一ITO导电膜产品结构逐渐发展成包含导电膜产品、光学膜产品、光学胶产品、配套原材料产品的多元化业务结构,覆盖了汽车尤其是新能源汽车、消费电子、工业控制、商显教育等重要应用场景。

(4)客户认证壁垒优势:公司下游客户验证过程严格,进入品牌触控模组厂商往往需要一年或更长的时间。一旦成功进入供应商体系,合作便具备极强的稳定性。公司已成功切入汽车制造、高端显示等领域的多家下游一线客户。

(5)快速响应与服务优势:公司在华南、华东地区组建起规模化、响应高效的专业销售与技术服务团队,可实现及时稳定供货,针对不同下游客户需求实现快速响应与全流程技术支持。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于对公司年报信息的深入分析,结合行业发展趋势和公司产能扩张计划,对未来三年利润增长情况作出如下推测:

2026年利润增长预测:

预计2026年公司净利润将达到1.45亿元至1.65亿元,同比增长约39%至58%,取中值约1.55亿元,同比增长约48%。

增长驱动因素分析: (1)调光导电膜业务持续放量:新能源汽车智能调光天幕市场正处于爆发期,2025年中国调光天幕市场规模约13亿元,预计2026年将增至33亿元,同比增长约154%。公司作为全技术路线调光导电膜供应商,且已与多家一线客户建立合作,将充分受益于行业高速增长。预计该业务2026年营收增速可达60%-80%,成为利润增长的核心驱动力。 (2)AR光学膜业务高速增长:2025年公司AR膜产品营收同比增长109.86%,随着车载显示升级、折叠屏需求增长及COE技术渗透,预计2026年该业务可维持50%-70%的增长。 (3)年产600万平方米功能性膜项目投产:该项目截至2025年末已累计投入7213万元,预计2026年将逐步投产,新增产能将主要面向调光导电膜和AR光学膜等高端产品,直接贡献增量收入和利润。 (4)OCA光学胶业务减亏:公司曲面OCA光学胶已形成部分销售,耐折叠OCA光学胶已通过客户端初步认证,预计2026年该业务亏损幅度将收窄,对整体利润拖累减轻。

2027年利润增长预测:

预计2027年公司净利润将达到2.05亿元至2.35亿元,同比增长约32%至51%,取中值约2.2亿元,同比增长约42%。

增长驱动因素分析: (1)年产600万平方米功能性膜项目全面达产:该项目预计2027年进入全面运营期,产能利用率提升将带来显著的规模效应,单位成本下降,毛利率进一步提升。 (2)调光天幕市场持续高增长:预计2027年中国调光天幕市场规模将达59亿元,较2026年增长约79%。公司调光导电膜业务有望维持40%-60%的营收增长。 (3)钙钛矿用超低方阻导电膜等新产品贡献增量:公司正在研发钙钛矿用超低方阻导电膜、AI眼镜用ITO导电膜等前沿产品,预计2027年部分产品将进入量产阶段,开辟新的增长点。 (4)OCA光学胶业务有望扭亏为盈:随着高端产品占比提升和产业链协同效应显现,该业务预计2027年实现盈亏平衡或小幅盈利。

2028年利润增长预测:

预计2028年公司净利润将达到2.7亿元至3.1亿元,同比增长约23%至41%,取中值约2.9亿元,同比增长约32%。

增长驱动因素分析: (1)产能充分释放:年产600万平方米功能性膜项目完全达产,叠加公司原有产能,总产能规模较2025年大幅提升,支撑营收规模增长。 (2)调光天幕市场进入稳健增长期:预计2028年中国调光天幕市场规模将达90亿元,较2027年增长约53%,增速较前两年有所放缓但仍保持较高水平。公司调光导电膜业务预计维持30%-40%的增长。 (3)HUD反光膜、户外眼镜用AR膜等新产品规模化销售:公司正在研发的HUD反光膜、户外眼镜用AR膜等产品预计2028年进入规模化销售阶段,进一步丰富产品矩阵。 (4)行业自然增长与市场份额提升双重驱动:公司在ITO导电膜领域全球市占率52%的龙头地位稳固,在新兴领域市占率持续提升,享受行业增长和份额提升双重红利。

三年年均复合增长率预测:

以2025年净利润1.05亿元为基数,2028年预计净利润2.9亿元计算,2026-2028年三年年均复合增长率(CAGR)约为40%。这一增长率主要由以下因素支撑:调光天幕行业年均复合增长率60.86%的高景气度、公司产能扩张带来的供给能力提升、新产品陆续上市带来的增量贡献、以及公司产业链垂直整合带来的成本优势持续释放。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:41.29、41.29、15.36

注:$日久光电$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。