其实就一句,主要是规上企业2025年的白酒产量,同比下降至354.9万千升,近年行业产量变化也可查看下文做了解茅台的“液体黄金”时代,结束了吗?(1)。

行业格局和趋势主要见财报P21“六、公司关于公司未来发展的讨论与分析”部分,谈到这一点,重点需要说明一下,茅台高层罕见的没有明确2026年的经营目标,这一点耐人寻味,可能是想给自己留有更多的空间,主要是大的消费环境确实不太好预判。 在2026年的经营计划中提出“紧紧围绕'坚持以消费者为中心,全面推进市场化转型'”主题,重点抓八项工作,其中第二点“全面推进市场化转型”,以消费者为中心、市场需求为驱动,系统推进营销体系市场化转型。从产品端、渠道端、服务端、价格端等方面着手,加强国际化推进; 个人见解:其实从今年i茅台直销的转型、飞天产品的提价、价格的管控及非标产品的代售政策等方面,也能看出来公司的发展战略及意图,接下来就是要看整体消费环境的影响及匹配度,是在逐步给予支持还是阻碍;如果消费市场能够回暖,那将如虎添翼;而一旦消费环境持续低迷,则改革的难度将无疑变得更大更难。 主要经营数据展示

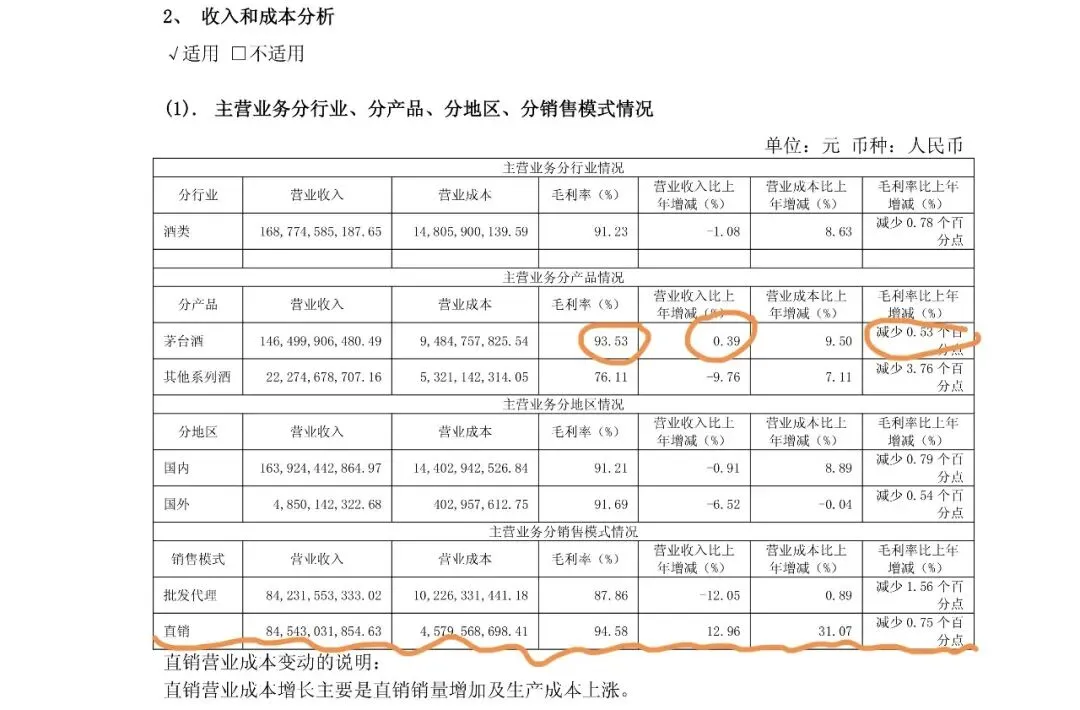

从上图中看到,2025年酒类销售收入1687.7亿,同比减少1.08%;毛利率91.23%,同比减少0.78%;主要因素是成本上涨8.63%。 茅台酒销售收入1465亿,同比增长0.39%;毛利93.53%,同比减少0.53%;系列酒222.7亿,同比减少9.76%;毛利76.11%,同比减少3.76%。 从销售模式上看,直销占比首次突破50%,占据半壁江山,销售收入845.4亿,同比增长12.96%;毛利94.58%,同比下降0.75%。主要是直销成本同比增长31.07%,这是我认为唯一不好的一点,增长幅度太大,接下来需要关注直销成本的支持情况,看看这是一次性大量支出还是常态化的高成本。伴随着销售渠道、产品结构及非标产品代售政策,相信直销比例在未来会有更大占比,因此直销的营业成本至关重要,也是未来需要重点关注的点。 公司给直销成本上涨的理由是:直销销量提升及生产成本上涨。

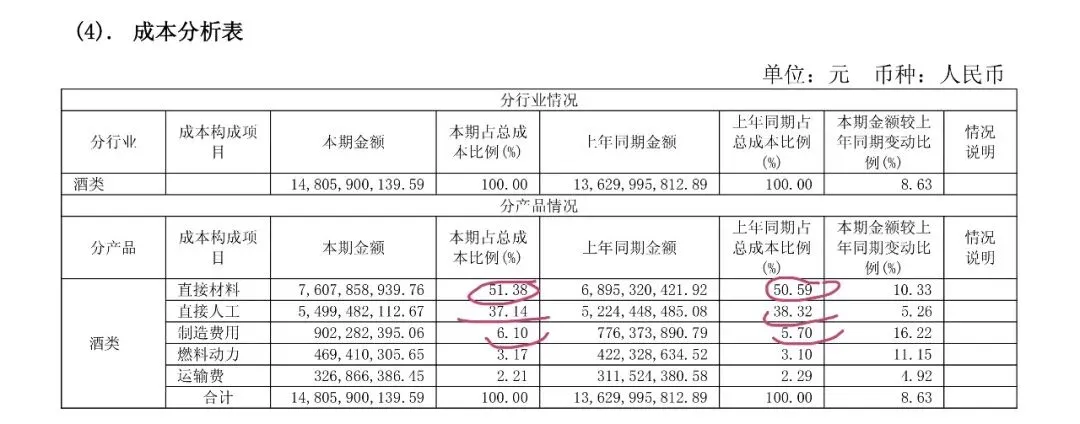

从具体的成本分析表中可以看出,2025年相对于2024年,直接材料成本在总成本的占比中提升0.79%,制造费用提升0.4%,直接人工成本降低1.18%。从中看出,主要还是材料成本提升较快。