相关报告|《中国炼油设备行业发展深度研究与投资前景分析报告(2026-2033年)》

一、我国炼油能力不断提升,炼油设备市场持续扩容

观研报告网发布的《中国炼油设备行业发展深度研究与投资前景分析报告(2026-2033年)》显示,炼油设备,是指对原油进行物理蒸馏、化学反应、分离精制等一系列加工处理,将原油转化为汽油、柴油、煤油、润滑油、沥青、化工轻油等石油产品的专用成套工业装备,是炼油化工产业链的核心硬件基础。按工艺环节,炼油设备分为原油蒸馏设备、二次加工设备、精制与加氢设备、精制与加氢设备四类。

炼油设备分类

资料来源:观研天下整理

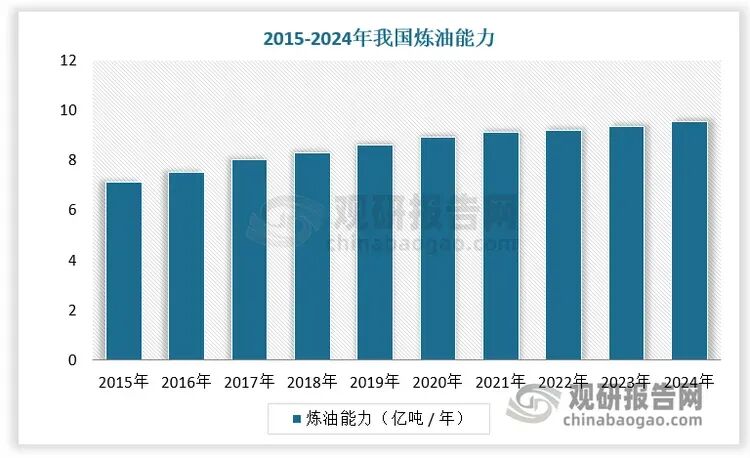

随着我国炼油能力不断提升,炼油设备市场持续扩容。2024年,国内炼油能力已经达到9.55亿吨/年,较2023年增长1930万吨/年。2024年,我国炼油化工设备行业市场规模约为1160.06亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、政策推动,我国炼油设备行业进入以存量装置升级改造、结构性新建为主的新阶段

根据《加力推进石化化工行业老旧装置更新改造行动方案(2026—2029 年)》,到 2029 年,各地 2025 年已确定的石化化工老旧装置更新改造任务全面完成,2026 年后新确定的更新改造任务按计划推进,老旧装置安全环境风险大幅降低,减污降碳协同取得积极成效,优于标杆水平的产能比例显著提升,智能化、绿色化水平大幅提高。

在政策推动下,我国炼油设备行业供需格局告别以往大规模扩张模式,进入以存量装置升级改造、结构性新建为主的新阶段,供需两端呈现明显的结构性分化特征。

从需求端来看,传统燃油加工设备需求趋于饱和,甚至局部出现萎缩,全球成品油消费增长放缓,部分成熟市场消费峰值已过,导致常规蒸馏、催化裂化等传统炼油装置新增需求持续低迷。

与之形成鲜明对比的是,炼化一体化、减油增化趋势下,用于生产化工轻油、高端基础油、特种润滑油、航空煤油等高附加值产品的专用设备需求快速增长,成为拉动行业需求的核心引擎。

同时,全球炼厂绿色低碳改造全面启动,加氢精制、加氢裂化、脱硫脱硝、VOCs 治理、碳捕集利用等环保型设备需求呈现爆发式增长,老旧低效装置的节能降碳更新改造需求持续释放,构成行业需求的重要支撑。

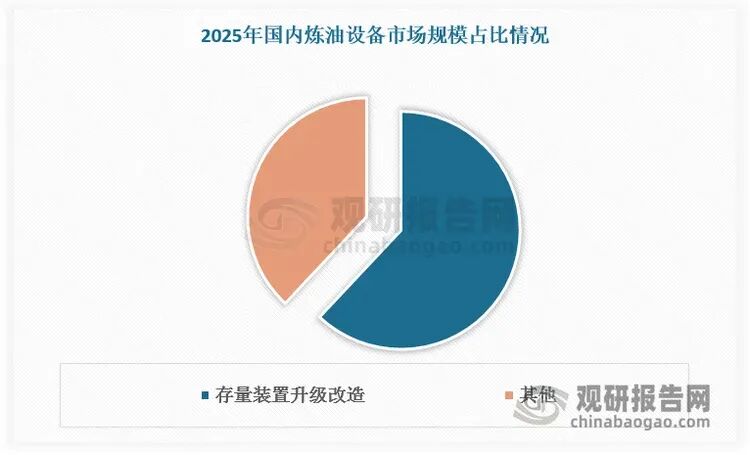

2025年国内炼油设备市场规模约1200 亿元,其中存量装置升级改造占比超 60%,新建以炼化一体化、减油增化项目为主。

炼油设备行业发展趋势

资料来源:观研天下整理

数据来源:观研天下数据中心整理

三、我国炼油设备市场呈现三元竞争格局,马太效应愈发显著

我国炼油设备行业呈现三元竞争格局:

以兰石重装、中国一重、沈鼓集团、中石化机械等央企及龙头装备企业为主,在大型加氢反应器、重型压力容器、核心压缩机、成套装置集成等关键领域具备显著技术壁垒与项目经验,深度绑定三大石油集团及大型炼化基地,在千万吨级炼化项目中占据主导份额;

以卓然股份、蓝科高新、科新机电等民营企业为代表,聚焦加热炉、换热器、模块化设备等细分领域,凭借灵活机制与成本优势在民营大炼化及存量改造市场快速崛起;

国际竞争对手如 UOP、西门子、GE、日立等,则仍在高端工艺包、特种动设备、精密控制系统及特种材料领域保持较强竞争力。

我国炼油设备行业国产替代加速。国内企业在静设备(反应器、塔器、换热器)已具备全球竞争力;动设备(压缩机、泵)、控制系统、高端材料、工艺包仍处追赶期;行业正从单机制造向成套集成 + 数字孪生 + 全生命周期服务转型,中小制造企业受限于技术、资金、人才短板,生存空间持续压缩,部分企业逐步退出市场或转向细分配套领域,行业马太效应愈发显著。

我国炼油设备行业主要参与者简介

资料来源:观研天下整理(zlj)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com