曾经的“蓝色巨人”英特尔,正处于其历史上最激进、也最痛苦的转折点。最新的 Q1 财报图表揭示了一个残酷但又充满野心的真相:英特尔正在拿今天的所有利润,去赌一个明天的“代工帝国”。

一、数据总览:营收微增,利润却在“滴血”?

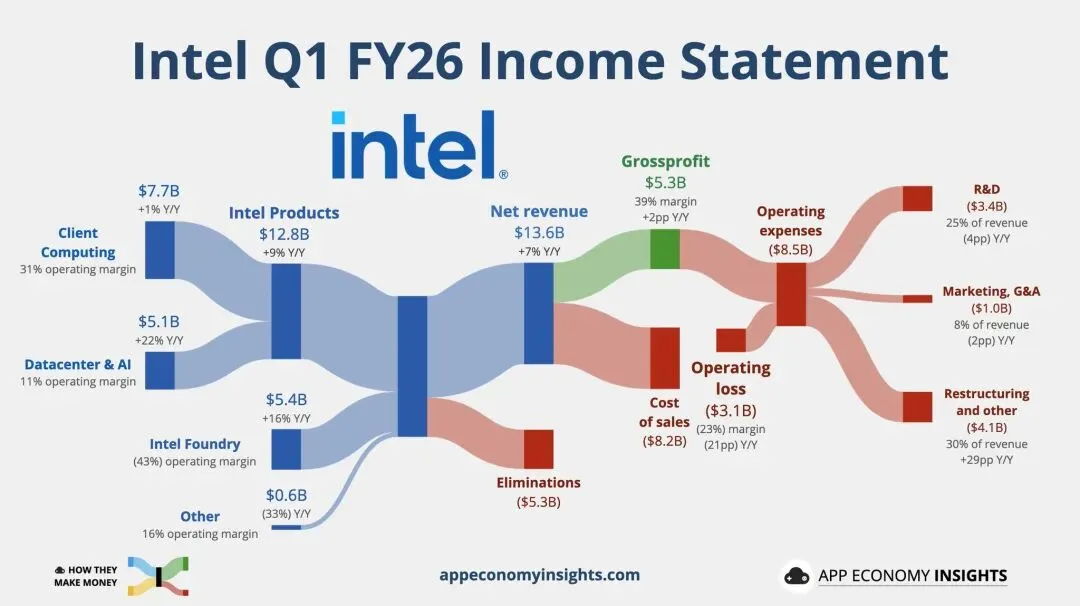

从这张桑基图(Sankey Diagram)中,我们首先看到两个极端的数字:

总营收 (Net Revenue):136 亿美元,同比增长 7%。这说明市场还没放弃英特尔,甚至在小幅回暖。

运营亏损 (Operating Loss):31 亿美元。这意味着每卖出 100 块钱的东西,英特尔就要倒贴进去 23 块。

为什么会出现这种“收入增加,亏损却在扩大”的怪现象?

二、业务拆解:谁在挣钱,谁在烧钱?

1. 产品端(Intel Products):传统现金牛的挣扎

客户端计算 (CCG):*营收77 亿美元,毛利率高达31%。这是英特尔的压舱石,也是唯一能稳定贡献现金流的领域。

数据中心与 AI (DCAI):营收51 亿美元。好消息是同比增长了22%,说明在 AI 浪潮下英特尔终于抢到了一些蛋糕;坏消息是利润率只有 11%,说明还在靠价格战或者高昂的研发成本在苦撑。

2. 代工端(Intel Foundry):巨额亏损的震中

代工业务营收54 亿美元,但其运营利润率是惊人的 -43%!

深度解读:这就是英特尔的“马歇尔计划”。大规模兴建晶圆厂、投入 18A 等先进制程研发,这些投入在还没转化成规模产出前,全是吞噬现金的黑洞。

三、成本黑洞:30% 的收入花在了“推倒重来”?

看图表右侧的支出端,你会发现一个惊人的细节:

重组及其它费用 (Restructuring and other):高达41 亿美元,占总营收的30%!

这笔钱同比暴增了29 个百分点。这说明英特尔正在进行一次“大手术”——裁员、关闭非核心业务、剥离低效资产。虽然财报很难看,但这往往是困境反转股(Turnaround)见底的前兆。

四、彼得·林奇式洞察:这把“飞刀”能接吗?

当一家伟大的公司陷入危机,你要观察的是:它是业务烂透了,还是只是在为过去的迟钝支付昂贵的罚单?”

库存检查:随着代工业务(Foundry)的占比提升,英特尔正从轻资产转向重资产模式,这在周期底部非常痛苦。

研发强度:25% 的收入投入 R&D(34 亿美元),说明技术尊严还在。

结论:如果你是寻找稳定增长的保守者,现在绝非入场时机,因为亏损依然在扩大。

如果你是博弈转型潜力的猎人,这份财报释放了一个强烈信号:英特尔正在加速出清陈旧负担。

只要先进制程(如 18A)能顺利量产,这个运营亏损的红条(Red bar)就会在未来几个季度迅速收窄。

五、总结:忍受阵痛,还是彻底离场?

英特尔 Q1 的这份成绩单,可以用一句话概括:“老兵未死,只是在忍痛换骨。”31 亿美元的亏损是通往晶圆代工巨头的“过路费”。当重组费用消失、代工产能释放的那一天,英特尔的财务结构将发生质变。

声明:文中分析基于公开财报数据,不构成具体投资建议。