LABUBU是泡泡玛特旗下的核心IP,这个由绘本作家龙家升创作的形象,早在2017年就受到了当地潮玩圈的喜爱,不过影响力有限。泡泡玛特看中了这点,很快在2019年将其纳入自己的独家IP,接下来就是成熟的商业运作。“盲盒机制+跨界联名+限量稀缺发售”,2025年再通过网红明星引爆热潮,把拉布布从一个小众玩具,变成了"不买就落伍"的社交货币。

网上有人笑称LABUBU是“龅牙、没作品、靠人设”的明星,但确实点出其主要特色——LABUBU有标志性的9颗外露的大尖牙,并不依托任何动画作品存在。可塑性强、辨识度很高、有记忆点、有个性、能提供情绪价值,凭借“不完美但真实有个性”而走红。

LABUBU的爆火也让泡泡玛特这家公司成为书院的“网红”公司,股价也一度达到339.8元。为情绪价值买单能支持产品复购吗?充斥网上的LABUBU周边是否取得公司授权?泡泡玛特能持续运营开发新的IP吗?这些问题我一直没有想通。

最近我读完了王宁的访谈录《因为独特》,印象深刻的是谈到经营中的长期主义,“尊重时间、尊重经营”,坚持聚焦潮玩做到极致,拒绝短期逐利,不把泡泡玛特定义为“盲盒公司”,立志打造“世界级潮玩IP平台。

“IP的延展性很强,它本身是一个无用的东西,但它可以放在任何有用的东西上,来提升那些有用的东西的价值。比如一个透明的杯子卖5元钱,印一个MOLLY就可以卖10元钱。IP可以提升很多品类的价值,所以我们很难去探讨或者研究这个玩具能卖多少,天花板在哪里。你可以理解为潮玩有天花板,但它不是一个IP和一家公司的天花板。看似无用的艺术,留存时间远比实用之物更长。如今全世界博物馆里陈列的,大多是 “无用” 的设计与艺术品;因为实用之物天生注定会退化、被迭代”。

企业管理者敏锐的商业直觉、精准的定位、通透的思维、平实的语言,让我对这家公司的IP运营、潮流文化有了新的认识。加上最近2025年财报发布的当天,股价暴跌超过20%,市值一天蒸发800亿港元,靠谱的管理层、合适的价格让我有兴趣了解这家公司经营模式。

一、经营数据

2025年泡泡玛特交出了一份堪称“现象级”的年度成绩单,其经营规模与盈利水平均实现了历史性的跨越式增长。核心财务数据清晰地勾勒出公司强劲的增长曲线和卓越的盈利能力。

1.收入、利润及经营净现金流

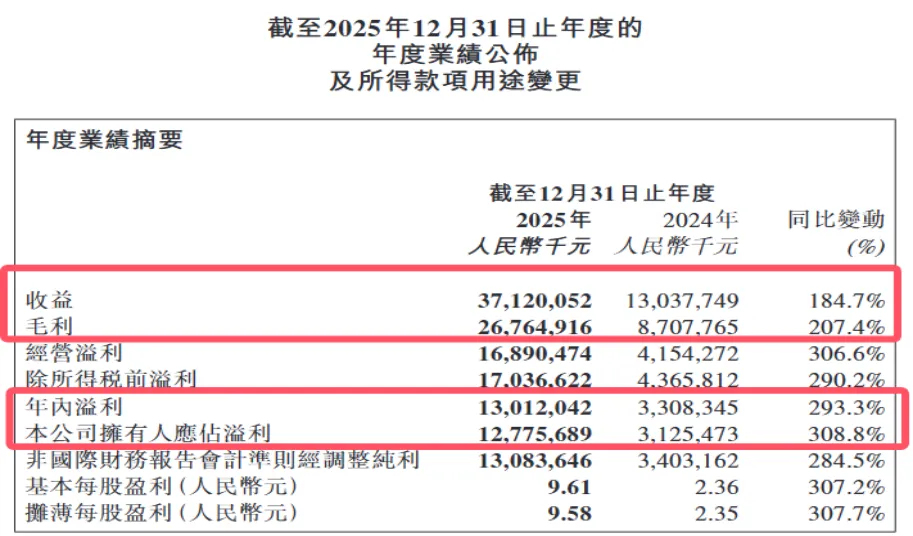

1)收益(即营业收入)371.20亿元,相较于2024年的130.38亿元,增长了184.7%,此轮爆发核心驱动因素为全球化扩张(2025年海外收入占比达43.8%)与产品结构优化(毛绒品类收入占比50.4%)。

2)经营溢利(即营业利润)达到168.90亿元,相较于2024年41.54亿元,增幅高达306.6%。营业利润的增速远超营收增速,这表明公司在规模扩张的过程中,有效地实现了经营杠杆的释放和盈利能力的优化。

3)“本公司拥有人应占溢利”(即归母净利润)达到128亿元,相较于2024年的31.25亿元,同比飙升308.8%,盈利效率提升更为显著。

成长趋势:

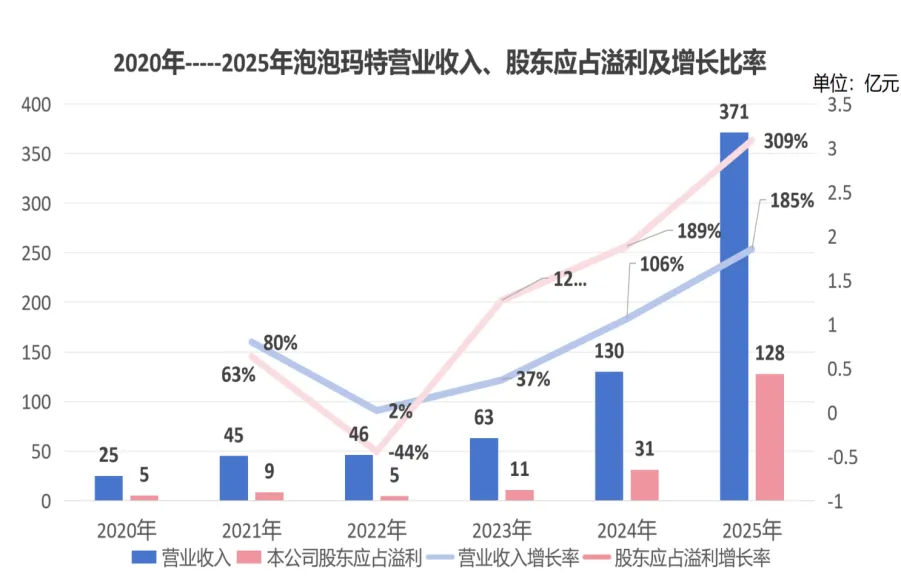

1)收入跃升:公司在2023-2025年进入加速爆发通道,仅用三年时间从63亿元飙升至371亿元,增长了近5倍,实现了经营规模的指数级跃升。

2)盈利能力的“V型”反转与突破:净利润在2022年因外部挑战承压后,自2023年起强劲修复,并在2024-2025年实现远超收入增速的利润增长。

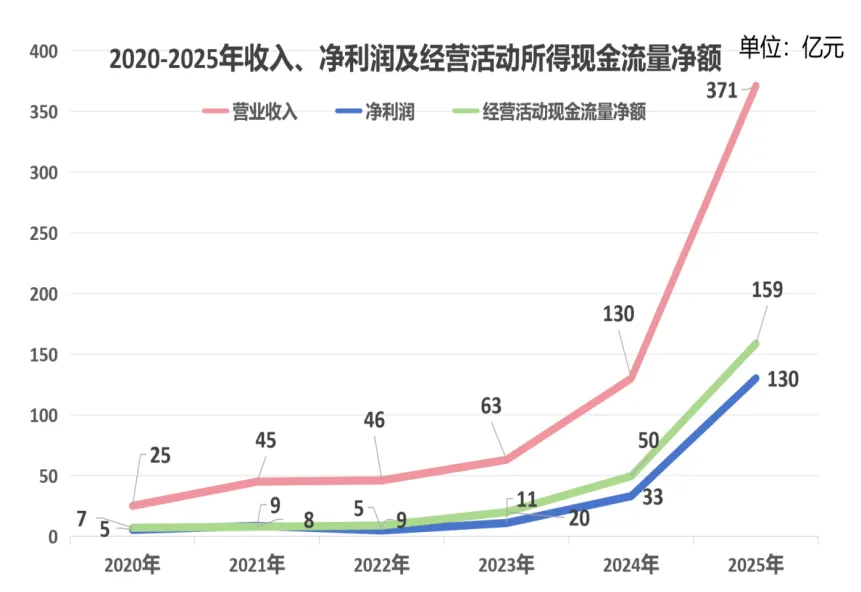

每年经营性净现金流整体呈现持续正向态势,每年经营现金净流量高于净利润的增长,表明公司主营业务有强大的造血能力。

2.各区域收入、

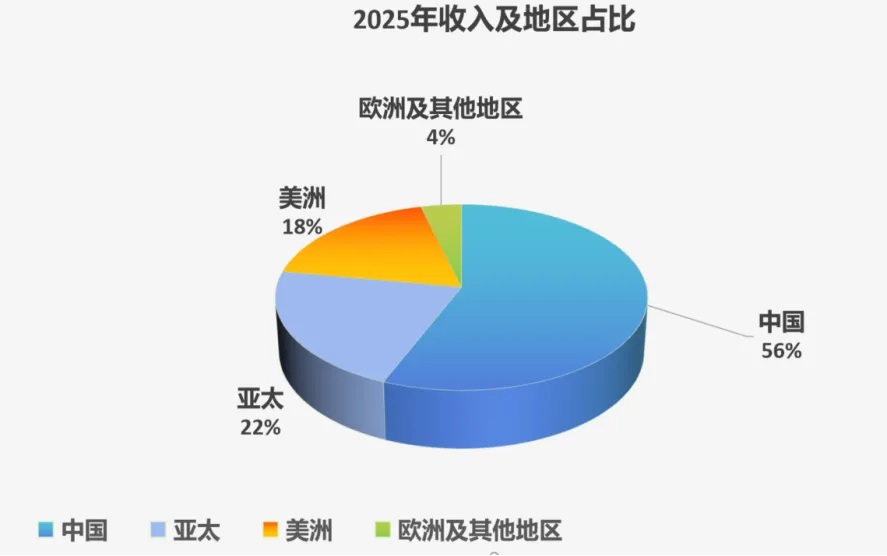

2025年的收入增长从单一市场、单一品类驱动,转变为全球化布局与多元化产品矩阵的双轮驱动。从收入的地理来源看,泡泡玛特已成功从一家以中国市场为核心的企业,转型为全球性潮玩品牌。

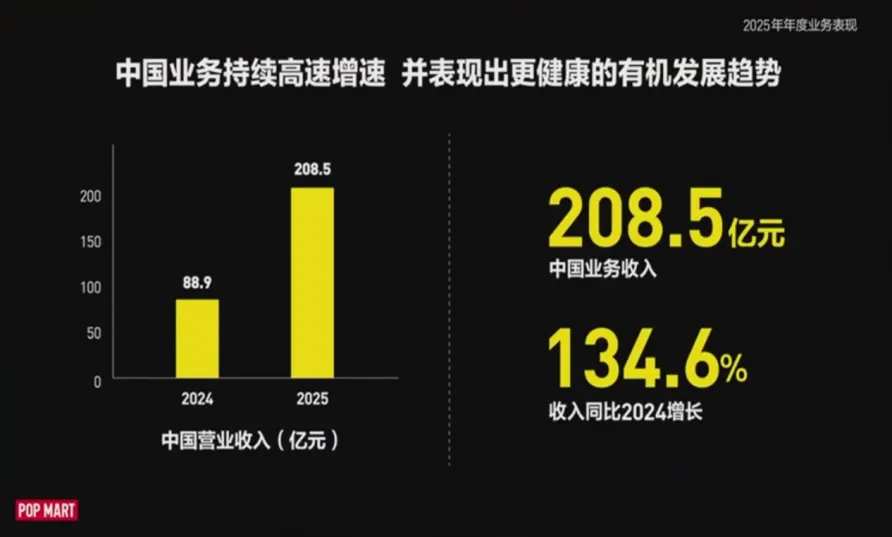

1)国内:2025年,包含中国大陆、香港、澳门及台湾地区的“中国业务”收入为208.52亿元,同比增长134.6%,占总收入的56.2%。尽管增速依然强劲,但其收入占比相较2024年的68.2%占比已有所下降。

2)亚太地区:收入80.11亿元,占比21.6%,同比增长157.6%,是海外收入的基石。

3)美洲地区:收入68.06亿元,占比18.3%,同比暴增748.4%,成为增速最快的区域,显示出北美市场的巨大潜力被成功激活。

4)欧洲及其他地区:收入14.51亿元,占比3.9%,同比增长506.3%,全球化触角持续延伸。

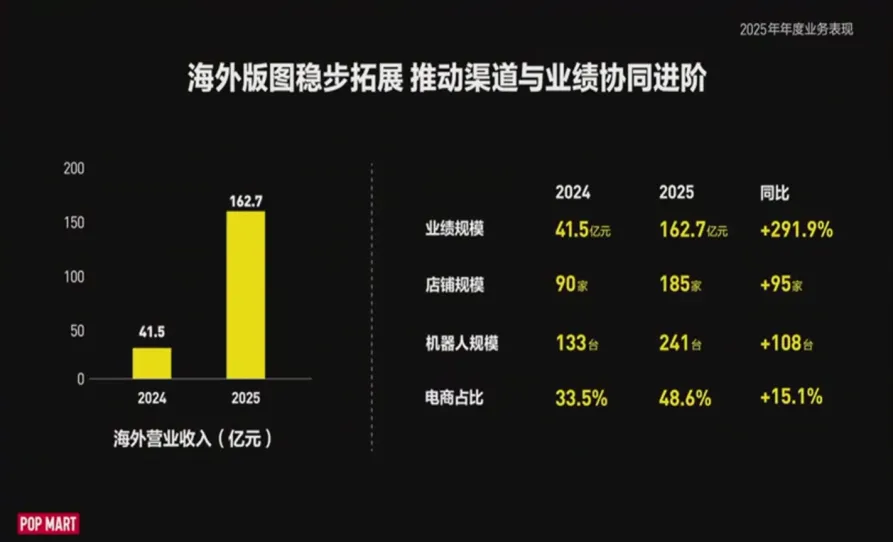

海外市场:2025年收入占比43.8%,是最大的增长单元。尽管前期需要投入较高的销售费用(市场开拓、营销)进行培育,但其毛利率通常高于国内市场(因直营占比高、定价优势),长期看是提升整体盈利能力的战略单元。

3.各品类收入、

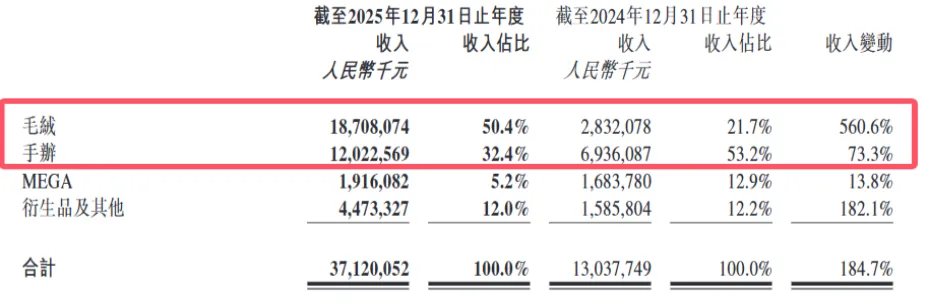

1)主导品类更替:2024年,手办(盲盒)以53.2%的占比主导收入;而到2025年,毛绒品类以50.4%的占比成为新的收入支柱。毛绒品类收入从2024年的28.32亿元飙升至187.08亿元,以560.6%的增速,一举超越手办,占据了总收入的半壁江山。这一增长得益于公司深入挖掘IP特质打造差异化产品,以及毛绒产品自带的强展示性、互动性和搭配潜力,这标志着公司成功实现了围绕核心IP的跨品类商业化扩展,降低了对单一产品形式的依赖。

毛绒品类连续两年爆发式增长(2024年同比+1289%,2025年同比+560.6%),是驱动公司整体收入在2025年实现184.7%超高增长的核心动力。其成功源于贴合全球潮流趋势的产品设计及高效的供应链响应。

2)手办品类(主要包括盲盒):虽然保持了73.3%的健康增长,收入达120.23亿元,但其收入占比从53.2%下降至32.4%,从绝对主力转变为重要组成部分。

3)MEGA(珍藏级产品)收入增长相对平稳。

4)衍生品及其他类别(可能包括服饰、配件、家居等)实现了182.1%的高速增长。

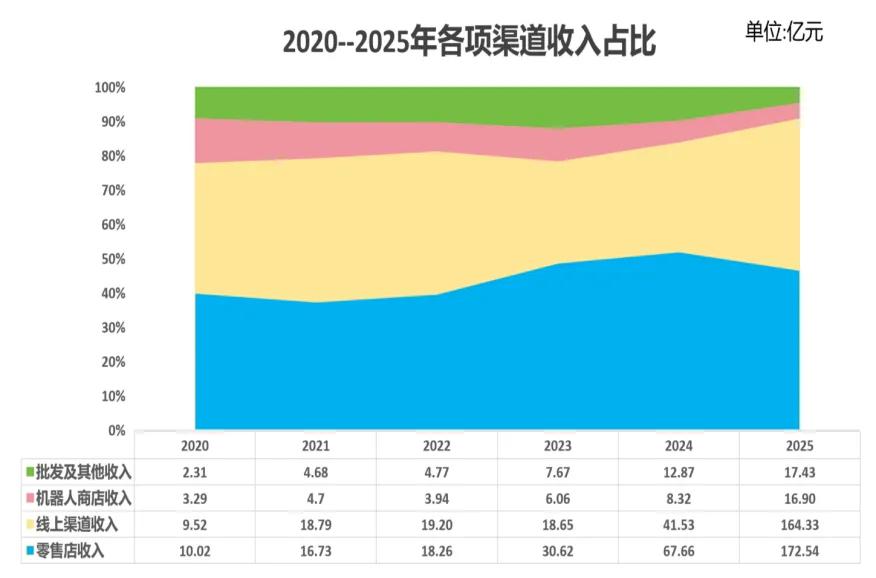

4.各渠道收入

1)零售店:线下零售店虽租金等成本刚性,但凭借高客流和高复购,是实现稳定现金流的基石。2025年收入占比是46%(2024年为51.8%)。截至2025年末,全球零售门店总数达630家(中国445家,海外185家),是品牌体验和销售的主要阵地。

2)线上渠道:包括自营抽盒机APP及天猫、抖音等第三方平台,线上渠道边际成本低,是利润的重要来源。

3)机器人商店及其他:作为线下网络的补充。

泡泡玛特的收入几乎全部来源于直销模式,通过完全自控的渠道网络直接触达消费者。

直销vs. 授权/批发:2025年,自主产品(主要通过直销渠道销售)收入占比高达99.1%。与之相对,授权费收入及批发等其他业务模式占比已萎缩至0.9%。这表明公司战略极度聚焦于自有IP产品的直接销售,最大化利润留存。

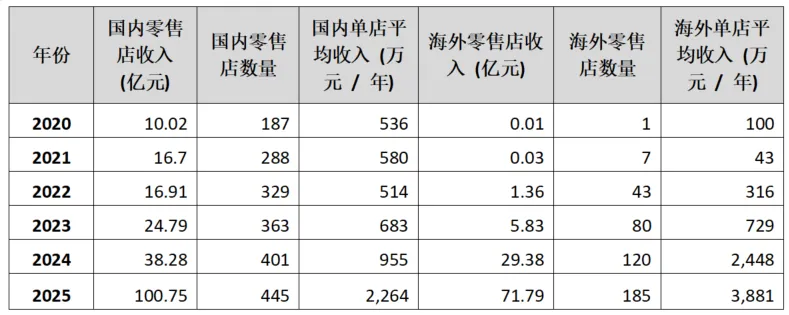

1)国内零售店:

2020-2022 年:疫情承压,低效扩张期。门店数量从187 家涨到 329 家,持续下沉铺店,收入几乎停滞(10 亿→16.9 亿),单店收入不涨反跌,2022 年触底 514 万,盲目开店、客流下滑、老店盈利能力被稀释。

2023-2025 年:极致反转,效率爆炸式提升。门店仅从363 家增长到 445 家,开店速度大幅放缓,从 “重数量” 转向 “重质量”,收入从24.79 亿暴涨至 100.75 亿,3 年翻超 4 倍。单店年收入从683 万→955 万→2264 万,单店产出 3 年翻 3.3 倍。门店升级开大店/ 标杆店、选址优化、客单价 & 复购率大幅提升

2)海外零售店:惊艳的增长曲线

2020-2021:仅零星几家门店,几乎没有收入贡献,单店效率偏低。

2022-23 年:门店有较大增长,2023年收入5.83 亿,单店729 万,拉开与国内差距。

2024年:门店120 家,收入暴增至29.38 亿,单店直接冲到2448 万。

2025年:门店185家,收入71.79亿,单店年收入高达3881 万,是国内同期的1.7倍。

海外IP 溢价极高:欧美、东南亚市场对潮玩定价接受度远高于国内,毛利率更高。海外核心多为地标大店、旗舰店,客单价、IP 周边衍生品销量极强。

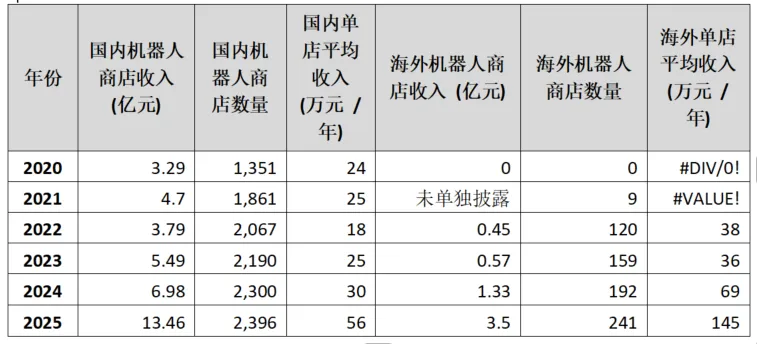

海外机器人商店的单台创收能力,是国内的 2.5 倍以上,溢价和盈利能力极强。海外效率显著提升:自2023年起,海外及港澳台机器人商店的单店收入开始超越中国大陆,且差距迅速拉大。

4.成本及毛利

1)毛利率是衡量产品直接盈利能力的核心指标。

2025年毛利率72.1%((371.20亿 - 103.55亿) / 371.20亿)。营业成本的增长速度139.1%,显著低于营业收入的增长速度(184.7%),公司在收入规模扩张的同时,对产品成本如IP授权、原材料、生产制造等的控制卓有成效,规模经济效应凸显,每一元收入带来的毛利空间被大幅拉宽。

2)2025年销售费用80.82亿元,销售费用率为21.77%,同比增长121%,低于营收增速,公司在全球市场拓展、零售网络建设及品牌营销活动,进行了积极的资源投入。其投放精准地落在了高速增长的海外市场开拓上,并带来了显著的营收回报。

3)2025年管理费用为17.70亿元,管理费用率仅为4.77%。同比增速为87%。管理费用率从2022年的约7.3%显著下降至2025年的4.8%,公司在行政、管理及后台支持体系上的运营效率持续提升,实现了出色的费用管控,将更多资源聚焦于前端业务发展。

随着收入规模指数级增长,这种费用端的杠杆释放,直接提升了各业务单元的净利率,使得2025年归母净利率达到35.1%的历史峰值。

二、IP及会员

1.IP

公司招股书上披露截止2020.6.30日运营的IP总数93个,其中:

1)自有IP:12个,由泡泡玛特内部团队原创开发,是公司创意能力的核心体现,如Hirono(小野)、Zsiga 等。

2)独家IP:25个,与外部艺术家签订独家合作协议,是公司收入的主要来源,如MOLLY、DIMOO、SKULLPANDA、THE MONSTERS(LABUBU)等。

3)非独家IP:56个,主要用于丰富产品矩阵,吸引泛用户,通过授权方式获得,如米老鼠、Hello Kitty 等。

自2021年财报起,将IP分类从“自有、独家、非独家”转变为“艺术家IP和授权IP”

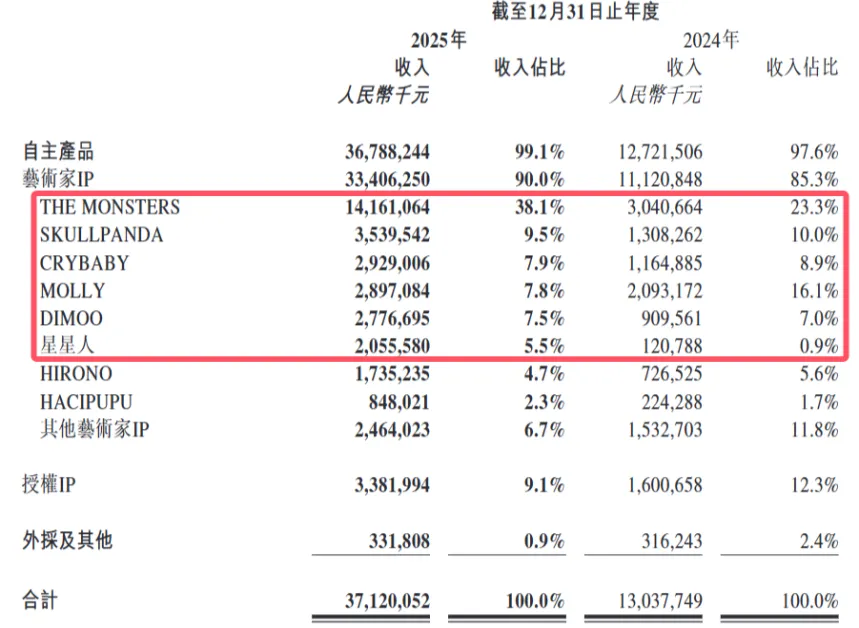

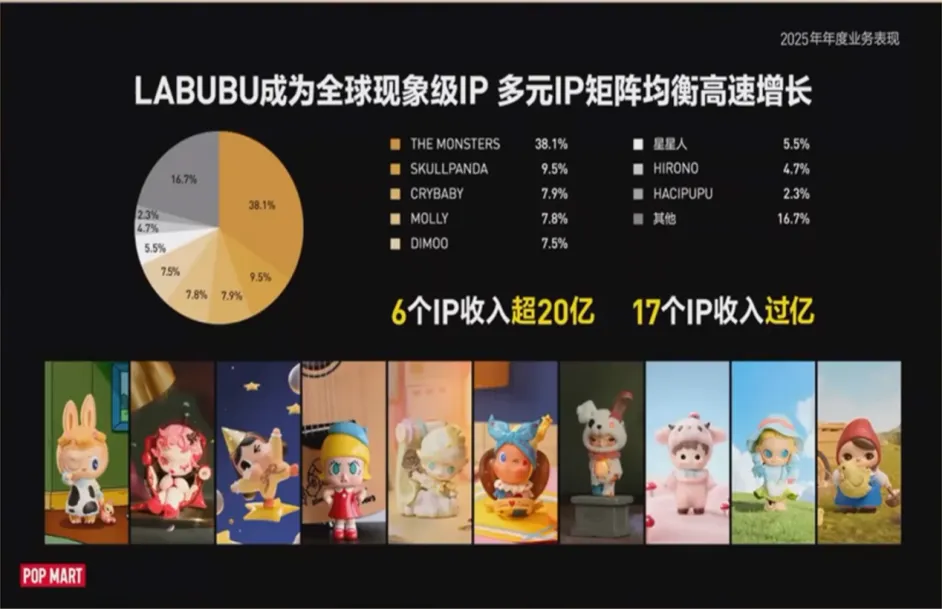

1)超级IP支柱化:THE MONSTERS 在2025年贡献了141.61亿元收入,占总收入的38.1%,成为公司首个“百亿级IP”。其收入较2024年的30.41亿元增长365.7%,占比也从23.3%大幅提升,彰显了单一顶级IP极强的变现能力和市场号召力。

2)矩阵抗风险能力:尽管THE MONSTERS占比突出,但MOLLY、SKULLPANDA、DIMOO、CRYBABY等经典IP依然保持了7-10%的稳定贡献,且收入绝对值均实现增长。加之“星星人”(占比5.5%)等新IP的崛起,形成了“一超多强”的IP矩阵,避免了业绩对单一IP的过度依赖。

3)收入集中度:前五大IP合计贡献了约70.8%的收入,表明IP价值高度集中于头部。同时,艺术家IP总收入占比从2024年的85.3%提升至2025年的90.0%,自主IP主导地位进一步加强。

4)高毛利品类单元(毛绒、手办)驱动整体盈利水平,2025年公司毛利率跃升至72.1%,主要归因于毛绒品类的高毛利特性以及海外直营占比提升。手办(盲盒)作为成熟品类,凭借规模效应和供应链优化,也维持了可观的利润率。这两大品类是利润的核心贡献者。

2025年有6个IP收入超过20亿人民币。17个IP超过1亿元人民币。SKULLPANDA贡献了35.4亿,实现了170%的同比增长;Crybaby、MOLLY、DIMOO、星星人也都均实现了超过20亿元的收入。其中2024年推出的星星人是旗下成长最快的新锐IP之一,其覆盖多品类的产品迅速获得了大众的喜爱与认可,实现了超过1600%的同比增长。

2.会员

上图是泡泡玛特历年年报披露的国内累计注册会员数,海外会员数未在年报正文、业绩公告中披露,券商研报预计海外注册会员大概在3000万左右,这样泡泡玛特的累计会员数达到1亿人左右。

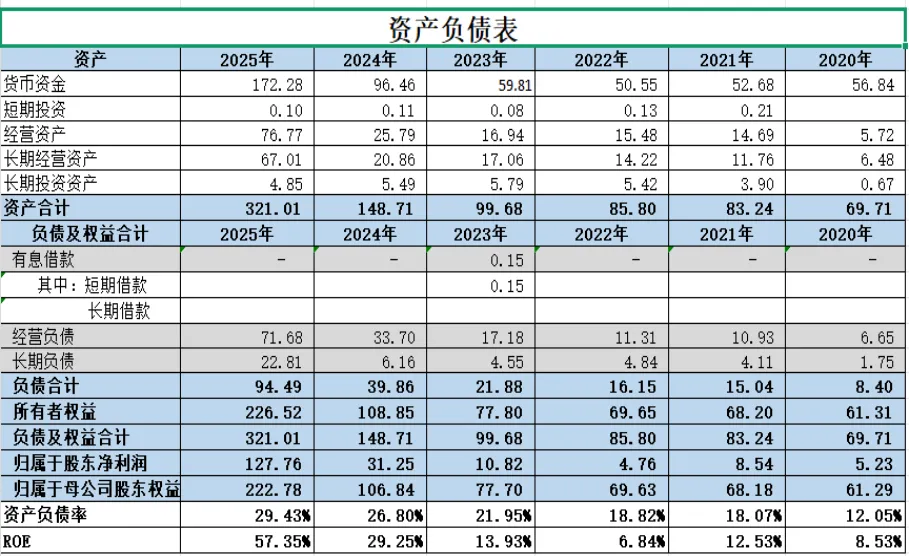

三、资产及负债

1.资产类

1)现金流充沛:现金及现金等价物172亿元,占总资产比例达53.7%,2025年良好的经营性现金流,为公司提供了财务安全垫和战略灵活性。

2)存货大幅增加:存货54.73亿元,同比增长259%,占流动资产的比例从12.5%大幅提升至22.0%。主要为支撑全球业务(尤其是毛绒新品类的爆发)和应对更长的海外物流周期,公司进行了大规模的主动性备货。存货已成为营运资本中增长最快、占用资金最多的项目。高达54.73亿元的存货余额,一旦因市场需求波动或全球物流不畅导致销售不及预期,将面临显著的跌价减值风险,并持续占用巨额营运资金。

3)应收账款管理高效:应收款项仅为9.21亿元,占总流动资产比例最小(3.7%),

反映出公司对渠道回款强大的管控能力。

4)长期经营资产资产大幅增加,主要是因为海外大型旗舰店(Flagship Store)的落成。这说明其商业模式从 “国内轻资产复制” 升级为 “海外重资产地标占位”。

2.负债类

泡泡玛特的负债结构是纯粹的“经营性负债”,零有息杠杆。

1)经营性负债:2025年应付账款18.582亿元,业务扩张、采购量增加,该款项较上年增长84%,体现了公司对上游供应商的议价能力。

2)资产负债率:小幅上升,主要是因为海外开店带来的经营性负债(应付账款、房租押金等)增加。但30% 以下的负债依然属于极度安全区间,几乎没有偿债风险。

公司的负债几乎完全来源于日常运营(供应链、租赁、税费、客户预付款),没有任何需要支付利息的金融性负债。这种结构使其财务成本极低,偿债压力几乎为零。

3.盈利能力指标

在许多经典的投资分析中,长期持续高于15%-20%的ROE即被视为优秀公司,泡泡玛特2025 年ROE 57.35%。这意味着投入100 块钱本金,一年能赚回 57块钱!

泡泡玛特通过极致的“轻资产”运营和高效的人力资本扩张,构建了一个以有限固定资产投入撬动巨额营收、以高绩效团队驱动全球市场渗透的高效增长模型。固定资产折旧的绝对增长被极高的周转效率所抵消,而员工规模的扩张则直接转化为创新产出与经营成果,并伴随着整体管理效率的持续优化。这一系列表现,共同支撑了其现象级的财务业绩和商业价值的爆发。

四、护城河及风险

护城河

1. IP护城河

头部IP统治力:THE MONSTERS单IP贡献141.61亿元,成为公司首个“百亿级IP”,证明了其将IP培育为全球性文化符号的体系化运营能力(如十周年全球巡展、参与纽约梅西百货感恩节游行)。

多元化IP矩阵:拥有17个收入过亿的艺术家IP,形成 “一超多强” 格局,有效分散风险并满足全球多样化审美。

跨品类变现能力:IP价值成功突破盲盒/手办范畴。毛绒产品收入飙升至187.08亿元,占总收入50.4%,首次成为第一大品类,证明其IP能成功适配不同材质与价格带,商业化边界极宽。

2. 全渠道触达网络:效率与体验的融合

线上数字化生态:自研APP及官网作为“全球数字基础设施”,将“抽盒机”、O2O等成功玩法全球化。线上渠道收入高速增长(如中国线上+207.4%),特别是通过抖音/TikTok等内容电商构建“情感-内容-转化”闭环。

线下体验网络:全球630家门店和2,637台机器人商店构成实体壁垒。策略上实现差异化:中国市场“门店升级”重体验;海外市场(如美洲、欧洲)快速拓店抢占核心地标,收入增幅达748.4%和506.3%。

会员体系高黏性:中国内地累计注册会员7,258万人,贡献93.7%的销售额,复购率55.7%,构成深厚的私域流量护城河。

3. 品牌心智与文化影响力:从零售品牌到文化符号

行业定义者角色:通过举办大型国际潮玩展,持续定义和推广潮流文化。

体验经济升维:北京泡泡玛特城市乐园、全球旗舰店(如曼谷、上海、悉尼地标店)将消费场景从零售提升至沉浸式体验,极大增强情感联结。

文化事件破圈:IP进入新加坡国家博物馆、获授“中泰建交50周年特邀挚友”等,为品牌注入艺术与文化内涵,提升溢价能力。

4. 全球化战略纵深:从“增长选项”到“增长支柱”

海外收入占比43.8%,组织架构明确划分为“中国”与“海外”两大分部,显示全球化已成为核心战略。

董事会建议变更上市募集资金用途,将部分原计划用于收购的资金转投海外业务扩展,表明资源正战略性向全球化倾斜,为未来增长奠定基础。

5. 财务与运营支撑:健康高效的“飞轮”燃料

高盈利模型:72.1%的毛利率与35.1%的净利率,提供了丰厚的利润空间。

卓越运营效率:人均创收341万元,薪酬营收比约1:16.5,总资产周转率1.16次,体现了轻资产模式下的高效能。

极致财务安全:零有息负债,持有172亿元现金,为持续投资IP、渠道和战略并购提供充足“弹药”。

风险

1.对IP流行趋势的高度依赖

A.产品生命周期短:潮流文化变化迅速,消费者兴趣易变,导致产品(尤其是潮流玩具)可能仅在短期内受欢迎。

B.持续创新压力:成功取决于不断推出受市场欢迎的新IP和新产品系列,预测失误将直接冲击销量和利润。

C.单一IP依赖风险:历史上严重依赖Molly(2017年占自主产品收入89.4%)。虽然后期IP矩阵多元化,但2025年THE MONSTERS单IP仍占营收38.1%,存在集中度风险。

2.知识产权(IP)授权与运营风险

A.授权方风险:对于独家和非独家IP,其声誉、知识产权保护能力受外部因素影响。授权协议可能包含最低保证特许权使用费,若IP市场吸引力不足,可能无法实现授权全部利益,潮流玩具本质是流行文化消费品,而非刚需耐久品。

B.侵权诉讼风险:经营可能面临第三方知识产权诉讼,耗费大量资金和管理精力,甚至导致产品禁售、赔偿。

3.生产外包带来的质量控制与供应链风险

A.依赖第三方制造商:所有泡泡玛特品牌产品均由第三方制造商生产,历史上依赖少数几家。主要制造商供应中断将严重影响业务。

B.质量控制挑战:尽管有质量控制系统,但无法完全控制供应商严格遵守规范。产品缺陷可能导致产品责任索赔、召回、声誉损害及行政处罚。

4.库存与存货管理压力

A.存货规模激增:伴随收入爆发式增长,存货价值从2024年末的15.25亿元猛增至2025年末的54.73亿元,增长超2.6倍。

B.跌价与周转风险:潮流产品若滞销,将面临大幅减值风险。高存货占用大量营运资金,并考验其运营效率和精准预测市场需求的能力。盲盒潮玩不属于衣食住行刚需,属于情绪、悦己、社交溢价消费。

5.商业模式极易被模仿内卷

没有绝对护城河壁垒,国内名创优品、52TOYS、众多小众潮玩厂疯狂下沉;海外也有大量竞品挤压,价格战、IP 抢夺战越来越激烈,持续挤压毛利率。

生产端:全都是代工贴牌制造,供应链门槛极低;

渠道端:零售店、机器人商店点位谁都可以铺;

玩法端:盲盒、抽卡机制极易被抄,竞争越来越白热化。

6.用户与成瘾性争议

盲盒天然自带争议属性,随机抽取、隐藏款、端盒、炒价二手市场,天生带有博彩成瘾属性,一直饱受舆论诟病。

国内已经出台过盲盒经营规范,限制过度营销、诱导消费、向未成年人售卖。未来如果进一步加强监管(限制抽售规则、概率强制公示、限价),会直接冲击现有核心盈利逻辑。

7.渠道与成本端的难以维持高速增长

A.国内成本压力:核心商圈房租、人力成本持续上涨,单店盈利未来很难一直维持超高增速,机器人商店点位也面临客流见顶、点位租金上涨的压力。

B.海外扩张有确定性:海外虽然2025年单店坪效炸裂,但背后隐藏海外房租、人力、合规、关税、物流成本远高于国内,文化审美壁垒强,IP 能否持续全球破圈存在极大不确定性,海外亏损风险、地缘、法律、退货政策风险远大于国内

五、估值

王宁在2025年年报业绩会上说“我们希望2026年是进维修站加加油、换换轮胎的一年”。“作为一家即将迈入第16年的公司,我们相对还比较年轻,有很多课需要补。保持较好的成长速度依旧必要。所以今年我们希望努力做到不低于20%的增长速度。但我们不会追求激进的“增收不增利”,让公司更长期、稳健、健康地成长,依旧是我们最核心的目标”。

2025年泡泡玛特业绩的确炸裂,有了这么高的基数,拍脑袋未来三年我对净利润的增长预期是每年15%,三年后的年净利润在195-+5%,就是185亿~204亿之间,按20倍市盈率,市值大概在3700~4080亿之间,打五折后市值是1850~2040亿。

ENDING!

参考资料:2025年泡泡玛特业绩发布会