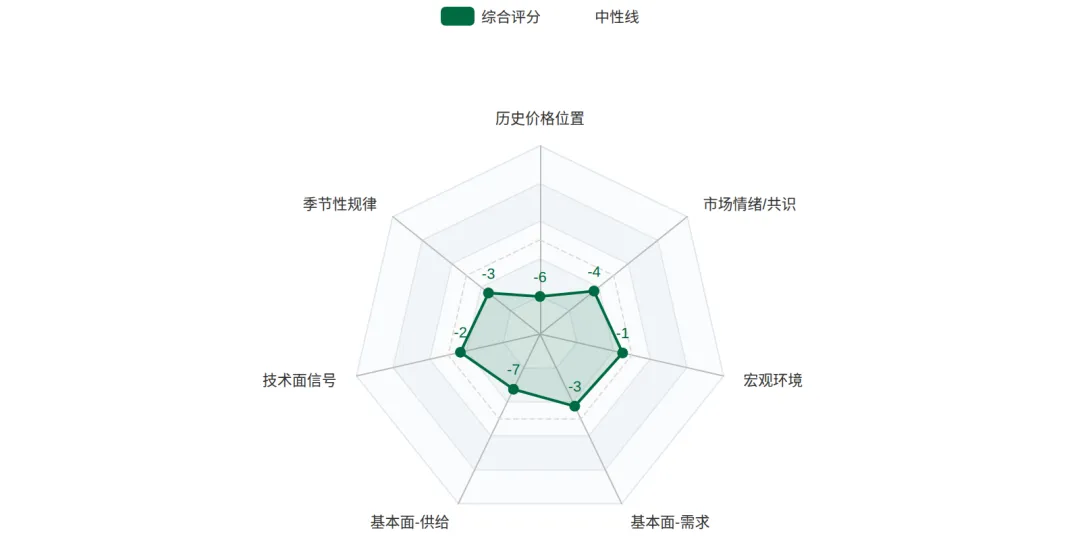

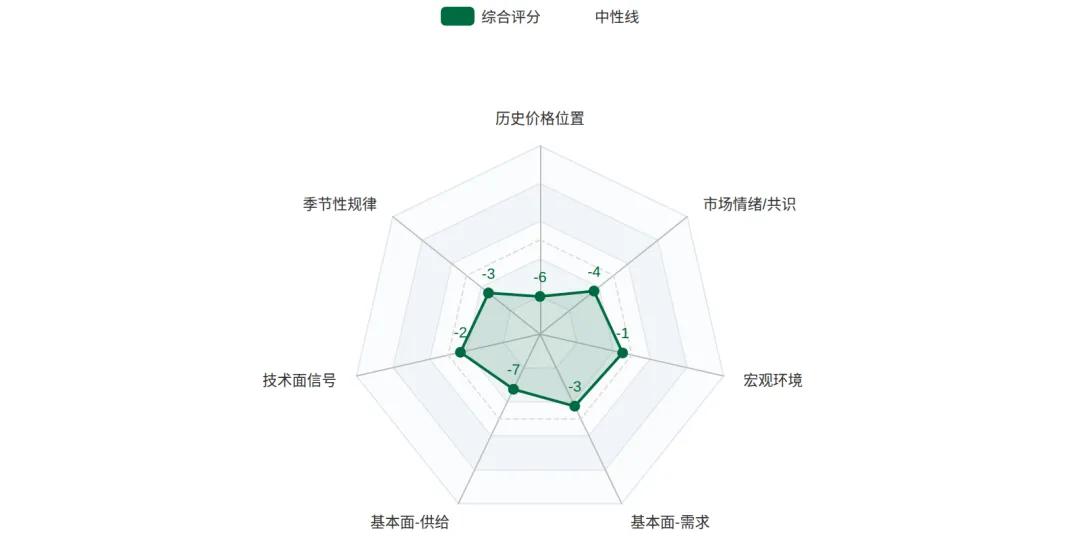

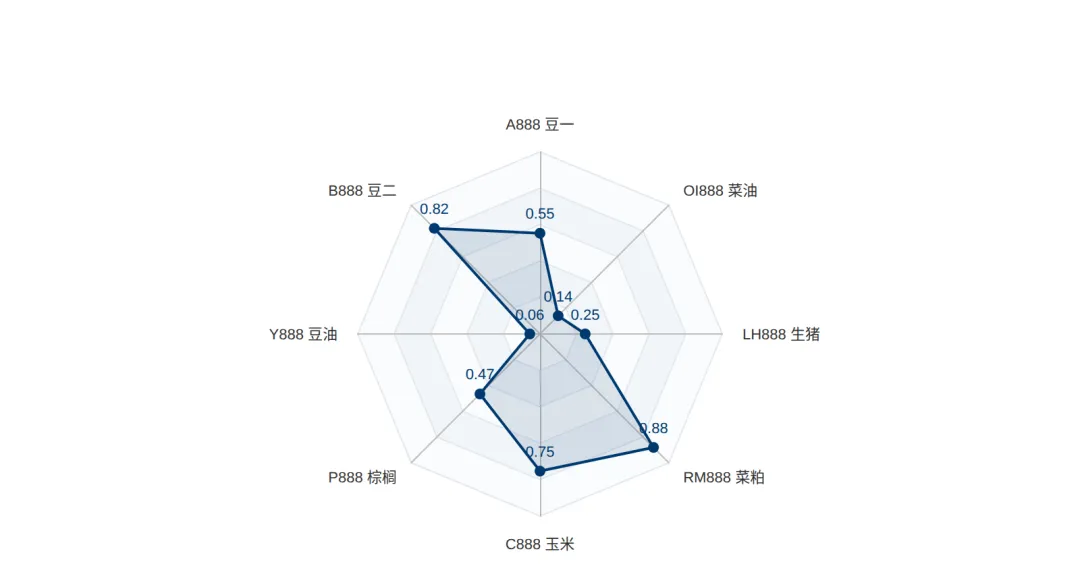

综合评分 -26/100(偏空):豆系三品种在全球供给宽松+饲料链疲弱+技术面分化的多重压力下偏空,但国产豆一独立强势构成结构性多头支撑,呈"5-7月震荡转弱+8-9月反弹+10月新季再调整"三段式格局

A888 4892元/吨(全历史98.8% / 近1年97.6%极致顶部,120日大涨+20.0%);B888 3619元/吨(全62.4% / 1Y 61.5%中位);M888 2835元/吨(全50.0% / 1Y 53.6%中位但4-24单日大跌-5.31%、20日-6.96%短期破位)

综合评分

-26/100 偏空

七维度量化评估 · 覆盖供需基本面/技术面/宏观环境

核心结论

1. 综合评分 -26/100(偏空):豆系三品种在全球供给宽松+饲料链疲弱+技术面分化的多重压力下偏空,但国产豆一独立强势构成结构性多头支撑,呈"5-7月震荡转弱+8-9月反弹+10月新季再调整"三段式格局

2. A888 4892元/吨(全历史98.8% / 近1年97.6%极致顶部,120日大涨+20.0%);B888 3619元/吨(全62.4% / 1Y 61.5%中位);M888 2835元/吨(全50.0% / 1Y 53.6%中位但4-24单日大跌-5.31%、20日-6.96%短期破位)

3. A-B价差 1273元(均值621, 99.6%分位历史极值,做空价差机会);油粕比Y/M 2.992(均值2.710, 99.0%极致,修复路径=做空Y/做多M);压榨利润371元/吨健康水平

4. 技术面分化(评分-2/15):A多头排列(MA5>MA10>MA20>MA60)+MACD HIST=33.2正数但RSI=57.6+120日大涨透支;B均线纠缠RSI=44.1弱势震荡;M短期破位下行RSI=32.6超卖+MACD死叉HIST=-23.2负值+M889持仓+25.3%大量空头建仓

5. 供给端核心利空(评分-7/20):USDA WASDE全球大豆库存124.79 MMT(近5年第二高)+CONAB巴西177.85 MMT创纪录+BAGE阿根廷48-57 MMT+美豆2026播种84.7M英亩(+4%)+中国4月到港900-1200万吨

量化评分雷达图

一、市场概况与价格现状

A888 豆一主力 4892 | B888 豆二主力 3619 |

M888 豆粕主力 2835 | A-B 价差(A溢价) 1273 |

豆系产业链是中国大宗商品农产品板块中体量最大、产业链最完整的板块之一。豆一(A,黄大豆1号)、豆二(B,黄大豆2号)、豆粕(M)三品种均在大连商品交易所上市,覆盖从国产食品大豆到进口榨油大豆再到豆粕饲料的完整价值链,是中国饲料工业、油脂工业、食品工业的核心定价基准。理解三品种的差异化定位与联动逻辑,是把握农产品板块走势的关键。

截至2026年4月24日收盘,大连商品交易所黄大豆1号主力连续A888收盘4892元/吨(日-2.06%),黄大豆2号主力连续B888收盘3619元/吨(日-1.12%),豆粕主力连续M888收盘2835元/吨(日-5.31%)。当前主力合约为A2509、B2509、M2509(2026年9月交割)。

从历史分位看,三品种呈现极大分化:(1)A888近1年分位97.6%、全历史98.8%双重极致顶部——120日大涨+19.99%反映国产食品大豆稀缺性+中储粮拍卖溢价80-200元/吨+黑龙江余货仅10%三重支撑;(2)B888近1年分位61.5%、全历史62.4%处于中位偏上区间——B 60日+4.81%温和上行但20日-3.39%回调,反映进口压力释放;(3)M888近1年分位53.6%、全历史50.0%历史中位但短期破位下行——4-24单日大跌-5.31%、20日累计-6.96%,是油厂开机率低位+空头资金大举建仓的明确信号。

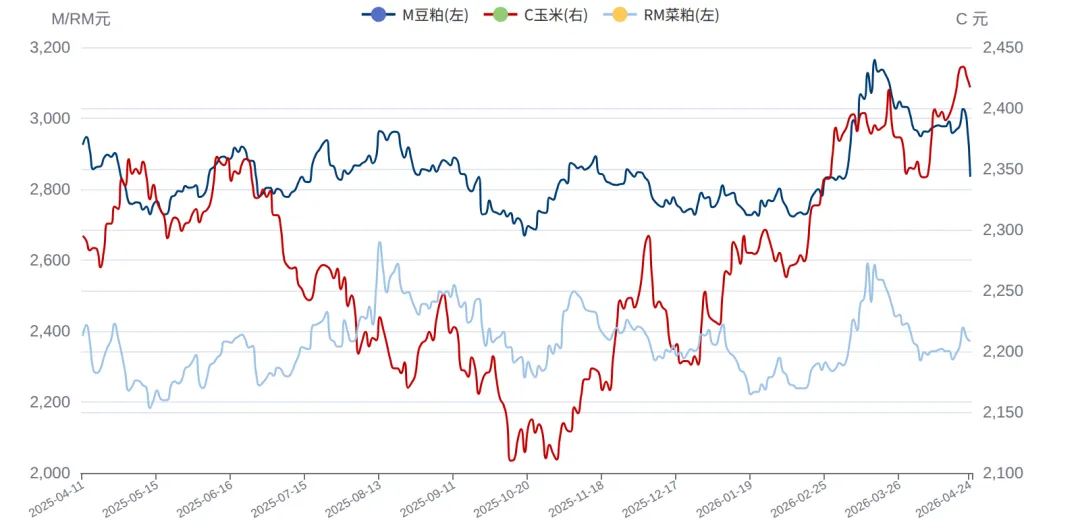

三品种联动结构:A与M相关系数0.553(中等关联,反映A作为食品大豆与M饲料属性差异)、B与M相关系数0.820(高度相关,B压榨产出M,产业链直接传导)、A与B相关系数0.394(中等关联,反映同源大豆但定位差异)、M与RM菜粕相关系数0.881(极强相关,蛋白饲料替代关系)、M与C玉米相关系数0.753(强相关,饲料链共振)。这说明:(1)B与M是同一产业链的上下游,价格高度共振;(2)A受国内政策+国产食品消费驱动,与国际大豆走势相对独立;(3)M的最强联动是替代品菜粕RM和饲料原料玉米C,构成饲料蛋白综合定价。

当前市场最显著的三个特征:(1)A独立强势创历史极值——A 4,892元处于近1年97.6%分位,120日累计+20.0%大涨,与B/M走势完全分化;(2)A-B价差1273元创99.6%分位历史极值(均值仅621),反映国产食品大豆与进口榨油大豆的定价分裂;(3)油粕比Y/M=2.992创99.0%分位极致(均值2.710),油强粕弱格局突出,蛋白链疲弱明显。

本研究区间(2026年4月24日至10月24日)覆盖豆系产业链最重要的几个节点:(1)5-7月巴西大豆持续到港+美豆播种顺利落定(供给侧空头);(2)6-7月美豆生长前期天气波动;(3)7-8月美豆授粉期天气炒作窗口(多头催化);(4)8月USDA WASDE报告对单产下调可能性;(5)9月新季美豆进入收割准备+巴西/阿根廷下季播种;(6)10月新季美豆集中上市+国产新豆上市。这6个月既是"南美收割尾声→北美生长→北美收割→国产新豆"的全球大豆产量周期,也是中国饲料企业从"淡季→旺季→集中备货"的需求节奏切换,三品种均存在显著的趋势转折点。

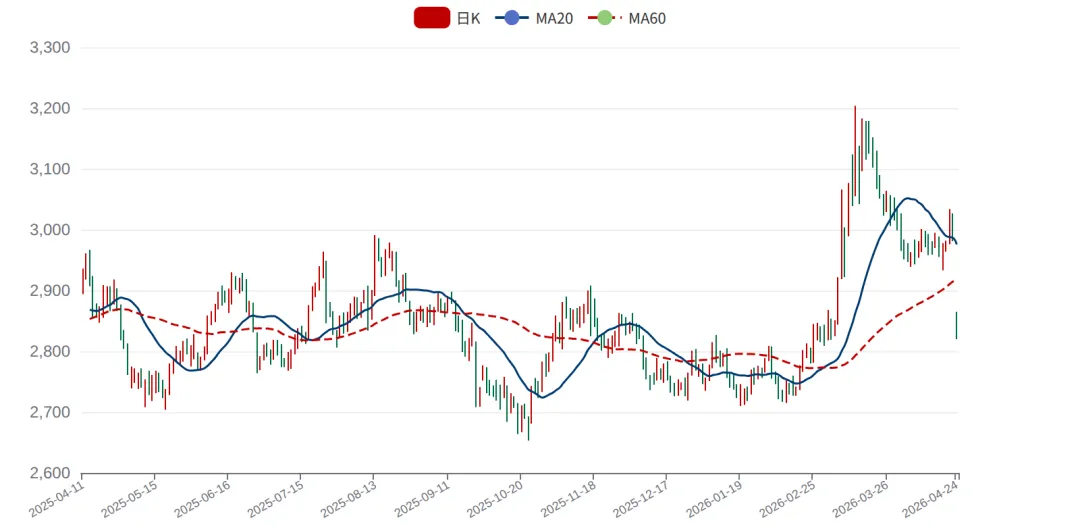

A888 豆一主力连续日K线(近1年)

2025-04 → 2026-04 · 含MA20/MA60均线 · 当前4892元,近1年97.6%极致顶部,120日大涨+20.0%

B888 豆二主力连续日K线(近1年)

2025-04 → 2026-04 · 含MA20/MA60均线 · 当前3619元,近1年61.5%中位

M888 豆粕主力连续日K线(近1年)

2025-04 → 2026-04 · 含MA20/MA60均线 · 当前2835元,4-24单日-5.31%大跌+20日-6.96%短期破位

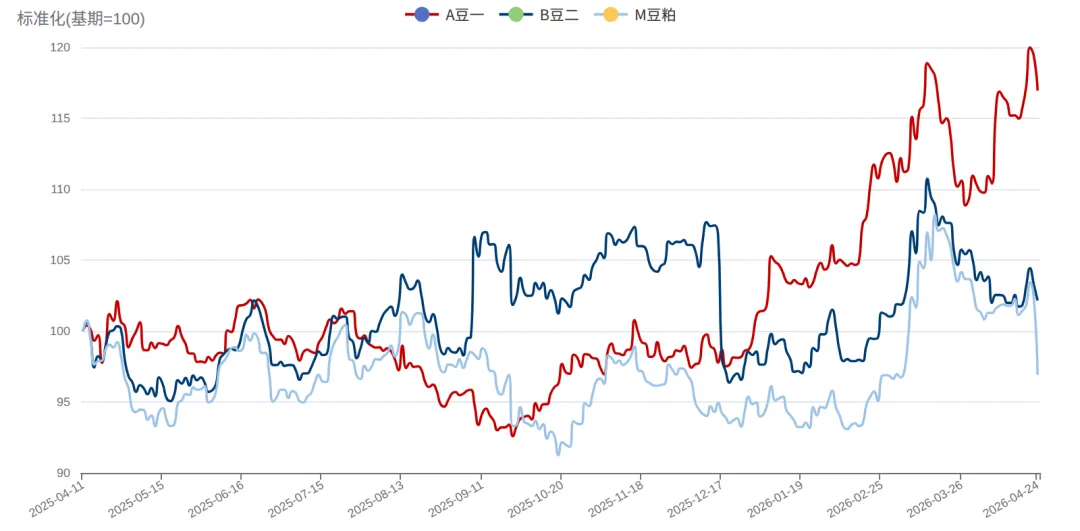

A/B/M 三品种走势对比(近1年,标准化基准100)

A大幅领涨120日+20.0% · B中性震荡 · M短期破位 · A独立性最强

二、大豆全球供给端深度分析

大豆是全球最重要的油料作物,全球供给高度集中于"美国-巴西-阿根廷"南北美三巨头格局。理解供给端需要从全球总产量、北美/南美产量周期、中国进口结构、库存变化、国产大豆政策五个层次展开。

2.1 全球供给总量:USDA WASDE 4月报告

美国农业部(USDA)发布的WASDE(World Agricultural Supply and Demand Estimates)是全球大豆供需的权威基准。USDA 4月报告(2026-04-09发布):全球2025/26季大豆期末库存124.79 MMT(下调0.5 MMT),处于近5年第二高水平。其中:(1)美豆ending stocks 3.5亿蒲式耳维持不变;(2)美豆压榨上调3500万蒲至26.1亿蒲;(3)美豆出口下调3500万蒲至15.4亿蒲;(4)美豆季均农场价上调0.10美元至10.30美元/蒲式耳;(5)全球产量上调20万吨(巴拉圭+南非增产部分抵消乌拉圭减产)。

WASDE报告对大豆价格的影响逻辑:(1)期末库存下调=供给紧张=多头;上调=供给宽松=空头;(2)单产数据是7-8月报告的核心变量;(3)出口数据反映中国/欧盟等主要买方需求;(4)WASDE报告通常每月10日左右发布,是市场最关注的月度催化剂。当前124.79 MMT近5年第二高水平,构成中长期价格压制基础。

2.2 美豆:2026年播种季关键变量

美豆2026年播种面积84.7M英亩(同比+4%,约+3.4M英亩)。这一上调反映:(1)美豆/玉米比价从2024年低位回升至2.4以上,刺激农户种豆;(2)美豆出口需求(尤其是中国2500万吨/年承诺采购)支撑;(3)美中西部春播条件相对改善。USDA预期单产维持52.5蒲/英亩(2024年实际52.0蒲,2023年49.6蒲)基线,预计美豆2026年总产量约125 MMT(同比+5%)。

美豆生长周期关键节点:(1)5月初-6月中:播种期,关注播种进度(USDA每周一公布);(2)6月中-7月初:苗期生长,关注苗情评级;(3)7月中-8月中:开花结荚授粉关键期,是天气炒作核心窗口(高温干旱导致单产下调风险);(4)8月-9月初:灌浆鼓粒期;(5)9月底-10月底:收割期。其中7-8月授粉期是全年最敏感的窗口,NOAA预测Q3-Q4厄尔尼诺概率70-80%可能引发部分主产区高温干旱,是潜在的多头催化。

2.3 巴西:2025/26季创纪录177.85 MMT

巴西农业部CONAB预测2025/26季产量177.85 MMT,创历史纪录(同比+3.5%,较前期高点+8%)。巴西已成为全球第一大产豆国(占全球38%以上)。巴西大豆收割从2026年1月开始延续至4月,主产区马托格罗索州、巴拉那州已基本完成收割。当前4月起进入集中出口期,4-7月将向中国持续输送大豆。

巴西大豆的特殊性:(1)生长期与北美相反(巴西10月播种、3月收割),与北美形成季节性互补;(2)出口路径主要是桑托斯港、巴拉那瓜港装船至中国上海/青岛/大连等港口;(3)中国是巴西大豆最大单一买家(占其出口约60%);(4)巴西大豆运输成本受巴西雷亚尔汇率+海运费影响较大;(5)巴西大豆单产水平已超过美豆(巴西约53蒲/英亩 vs 美国52蒲),技术进步显著。

巴西2026年Q2-Q3关键变量:(1)出口节奏(4-7月集中出口将构成中国港口集中到港压力);(2)雷亚尔汇率(贬值利好出口);(3)港口拥堵(4-5月旺季可能出现港口拥堵延迟出口);(4)中国买家采购节奏。基准预期巴西2026年全年出口约102 MMT(同比+4%),是全球供给宽松的核心驱动。

2.4 阿根廷:48-57 MMT稳定供给

布宜诺斯艾利斯谷物交易所(BAGE)预测阿根廷2025/26季大豆产量48-57 MMT(中位52.5 MMT,同比基本持平)。阿根廷主产区潘帕斯草原3月收割已基本完成,当前4月进入出口期。阿根廷大豆的特殊性:(1)主要出口豆粕和豆油(而非大豆原粮),是全球豆粕出口最大国(占全球豆粕出口约45%);(2)阿根廷出口税政策对农户售豆意愿影响显著(2024年9月降低豆粕/豆油出口税刺激农户售豆);(3)阿根廷比索贬值史影响国际定价。

阿根廷对豆粕(M)的影响最直接:阿根廷豆粕出口约30-35 MMT/年,是中国/欧盟豆粕进口的重要补充。2026年阿根廷豆粕出口预期33 MMT(同比+5%),将通过国际豆粕定价直接传导至国内M888,构成豆粕端的额外空头压制。

2.5 中国大豆进口:4月预计900-1200万吨

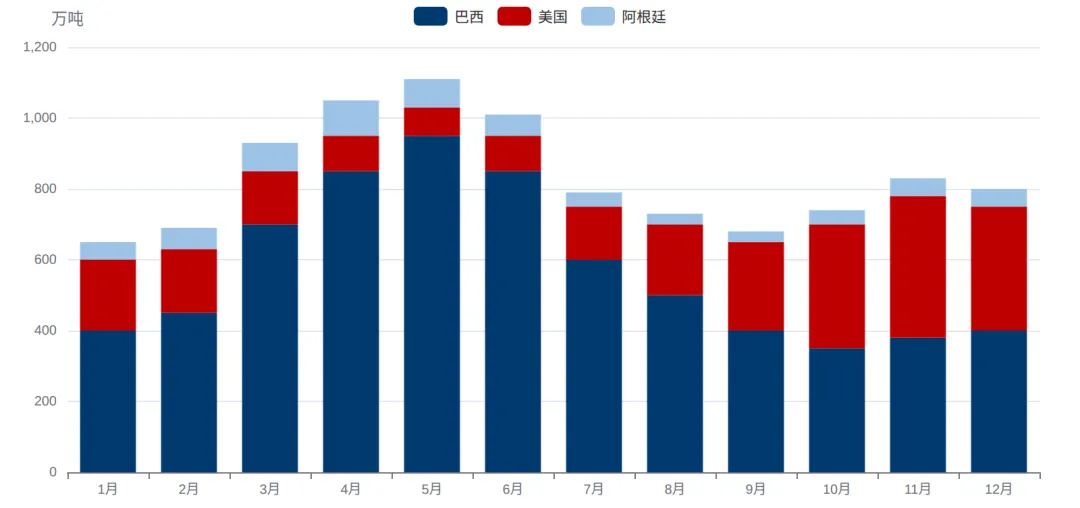

中国是全球最大大豆进口国,年进口约9000-10000万吨(占全球大豆贸易约62%)。2026年4月中国大豆进口预计900-1200万吨(取决于巴西到港节奏)。Q1中国大豆累计进口约2200万吨,同比基本持平。

2026年中国大豆进口结构变化:(1)巴西占比70-75%:基于2025/26季创纪录产量+价格优势;(2)美国占比18-22%:基于2025年11月协议每年2500万吨承诺采购+13%关税;(3)阿根廷占比5-8%:补充性采购;(4)其他<3%。这一结构反映中国买方多元化战略,但巴西的绝对优势已经形成。

从月度节奏看:(1)Q1(1-3月)巴西新季大豆开始到港,月均约700-900万吨;(2)Q2(4-6月)巴西出口高峰,月均900-1200万吨(最高峰);(3)Q3(7-9月)巴西尾声+美豆收割前,月均700-900万吨;(4)Q4(10-12月)美豆新季到港,月均700-900万吨。预计2026年全年中国大豆进口约9500万吨,处于近5年中位水平。

2.6 中国港口大豆库存现状

中国港口大豆库存约700万吨(4月中旬,同比+10%),处于近5年中位偏上。沿海主要港口分布:(1)北方港口(大连+营口+天津):约200-250万吨;(2)东方港口(青岛+日照+连云港):约250-300万吨;(3)南方港口(上海+宁波+广东):约200-250万吨。港口库存的季节性规律:4-6月Q2进口高峰累库至最高(800-900万吨),7-9月Q3油厂消化去库(650-750万吨),Q4新季美豆到港再度累库。

港口库存对豆粕(M)的传导:港口大豆库存→油厂压榨→豆粕产出。当前700万吨高位+油厂开机率42.54%偏低=豆粕被动累库压力较大。若Q2-Q3油厂开机率回升至55%,对应豆粕月度产出+10万吨/月,可能将豆粕库存从67.26万吨累至100万吨+。

2.7 国产大豆:豆一独立强势的供给基础

中国国产大豆约1500-1700万吨/年(占国内总消费约15%),主要分布在东北黑龙江(70%)、吉林、内蒙古等地。国产大豆主要用于食品(豆腐、豆浆、酱油等)+种用,与进口大豆主要用于压榨产生明显分化。2026年中储粮拍卖溢价80-200元/吨+黑龙江余货仅10%,是A888独立强势的核心基础。

国产大豆供给的特殊性:(1)国产大豆为非转基因(Non-GMO),享受食品消费的品质溢价(高于进口转基因大豆约15-20%);(2)中储粮(中央储备粮管理总公司)是国产大豆最大的政策性买方+卖方,其拍卖动作直接决定A价格;(3)国产大豆产量受东北春播天气影响显著;(4)2026年中储粮收储力度+食品工业需求增长是A定价的双重驱动。

2.8 供给端综合判断

综合供给端分析:全球供给极度宽松格局已经形成。(1)USDA全球库存124.79 MMT近5年第二高;(2)巴西177.85 MMT创纪录+4-7月集中到港;(3)美豆2026播种84.7M英亩+4%;(4)阿根廷稳定供给48-57 MMT;(5)中国港口库存700万吨高位。唯一的供给端结构性多头是国产豆一(A)的紧供给(中储粮拍卖溢价+黑龙江余货低)。综合维度评分-7/20,反映全球供给宽松占主导但A独立逻辑提供局部对冲。

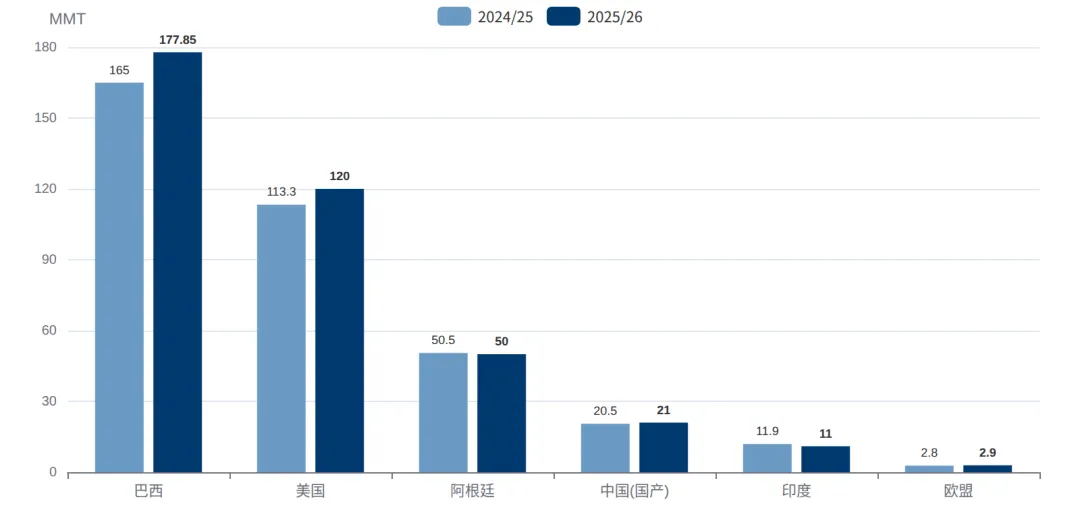

全球三大产区大豆产量对比(2024/25 vs 2025/26)

巴西177.85 MMT(创纪录) · 美国120 MMT · 阿根廷50 MMT · 全球供给极度宽松格局

中国大豆月度进口节奏(按来源国分布预测)

巴西占比70-75% · 美国18-22%(2025协议) · 阿根廷5-8% · Q2为进口高峰

三、大豆需求端深度分析

大豆下游需求结构高度集中:压榨需求占85-87%(产出豆油Y+豆粕M)、食用需求约8-10%(豆腐/豆浆/酱油等)、种用约2-3%、其他5%(出口+工业用途)。其中压榨是绝对核心,理解压榨链景气度+下游饲料/油脂需求是判断大豆需求的关键。

3.1 中国油厂开机率与压榨节奏

当前中国油厂开机率42.54%(截至4月中旬,连续15周低位)。这一水平显著低于近5年同期均值(约55-60%),反映:(1)豆粕下游饲料需求疲弱传导至油厂减产;(2)进口大豆持续到港+港口库存高位但油厂主动控产防止累库;(3)Q1猪粮比5.40深度亏损区+生猪去产能预期+饲料消费萎缩。

开机率与豆粕(M)的传导:开机率每变化10个百分点,对应豆粕月度产出变化约15-20万吨。当前若Q2-Q3开机率回升至50%+(基准情景),对应豆粕产出额外+10-15万吨/月,将明显累库。若开机率回升至55%+(悲观情景),对应豆粕产出+20-25万吨/月,库存可能从67.26万吨累至100-120万吨深度宽松区间。

影响开机率的核心变量:(1)压榨利润:当前370.6元/吨健康水平,激励油厂开工;若压榨利润跌破200元,油厂会主动减产;(2)豆粕库存:当前67.26万吨偏紧支撑短期开机率,若累至90万吨+将抑制开机率;(3)饲料需求:生猪/家禽/水产养殖周期决定豆粕去化;(4)豆油销售:油脂价格高+销售畅通(当前Y/M比价2.99)支撑油厂开机。

3.2 中国豆粕库存现状

中国豆粕库存67.26万吨(截至4月中旬),处于近5年中位偏低。从季节性看,2-5月由于油厂开机率低位+饲料备货季节性平稳,豆粕库存通常处于全年低位(春节前去库至40-50万吨低点,3-4月小幅累库);6-9月开机率回升+饲料淡季,库存累库至80-100万吨;10-12月饲料备货+春节前出栏旺季,库存波动较大。

豆粕库存的关键阈值:(1)<60万吨=深度紧供给/强多头;(2)60-90万吨=中性区间;(3)>90万吨=供给宽松/空头;(4)>120万吨=极致累库/强空头。当前67.26万吨处于中性偏紧区间,是M888支撑的重要因素。但若Q2-Q3油厂开机率回升+饲料消化偏慢,库存可能累至100万吨触发空头主导。

3.3 中国饲料需求结构

中国豆粕主要用于饲料消费(占95%以上),饲料需求结构:(1)生猪饲料约45-50%(最大单一需求方);(2)家禽饲料约25-30%(蛋鸡+肉鸡);(3)水产饲料约10-12%(江浙沪+广东);(4)反刍动物(牛/羊)约5-8%;(5)其他约5%(特种养殖+宠物食品)。其中生猪饲料是核心,理解生猪养殖周期是把握豆粕需求的关键。

当前生猪能繁母猪存栏3904万头(高于3800万头基准),猪粮比5.40(深度亏损区,盈亏平衡线6.0)。这一组合反映:(1)生猪产能仍处于偏高水平;(2)养殖端持续亏损但去化缓慢;(3)饲料需求边际走弱但基数仍大。Q2-Q3关键观察:能繁母猪能否跌破3800万头(确认去化加速→饲料需求-3-5%);猪粮比能否回升至6.0(盈亏平衡→饲料需求企稳回升)。

3.4 替代品菜粕(RM)的竞争

豆粕的核心替代品是菜粕(RM, 油菜籽压榨副产物)。M-RM相关系数高达0.881,反映两者在饲料配方中高度可替代。当前RM价格约2,500元/吨,与M888 2,835元的价差约335元,处于近年中位。当价差缩窄至200元以内时,菜粕替代豆粕的经济性减弱;当价差扩大至400元以上时,菜粕替代加速。

2026年菜粕的供给特征:(1)中国Q1菜籽进口约70万吨,豆粕替代+菜粕产出稳定;(2)OI888菜油价格走势+Y888豆油价格分化影响菜粕产出节奏;(3)Q3-Q4水产饲料旺季对菜粕需求增加(菜粕在水产配方中占比较高)。菜粕的高位运行将通过价差传导支撑豆粕,构成M888的间接多头力量。

3.5 玉米(C)饲料链共振

玉米是饲料最大单一原料(占饲料配方约50-65%),M-C相关系数0.753反映饲料链的强联动。当前C888价格约2,400-2,500元/吨,处于近年中位偏低。玉米与豆粕的关系:(1)饲料配方中玉米提供能量、豆粕提供蛋白;(2)二者价格共振反映饲料综合成本变化;(3)玉米过低会刺激饲料企业增加饲料用量(包括豆粕),反之亦然。

2026年玉米的供给特征:(1)中国2025/26季玉米产量约2.9亿吨(创纪录);(2)国家临储玉米拍卖政策影响价格;(3)替代品(小麦/高粱/进口玉米)竞争。玉米的稳定走势是豆粕饲料链共振的重要锚点。

3.6 油脂端:豆油Y、棕榈油P

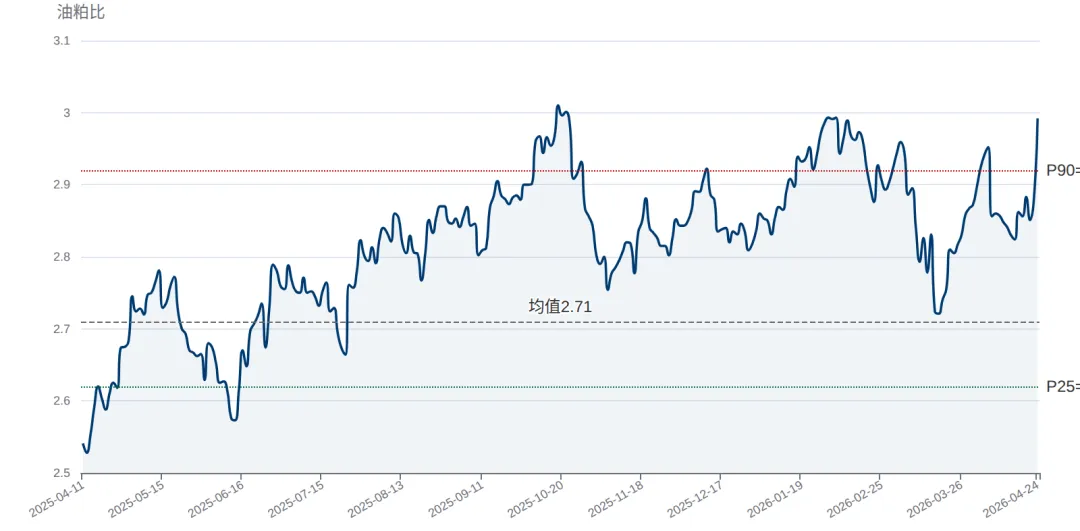

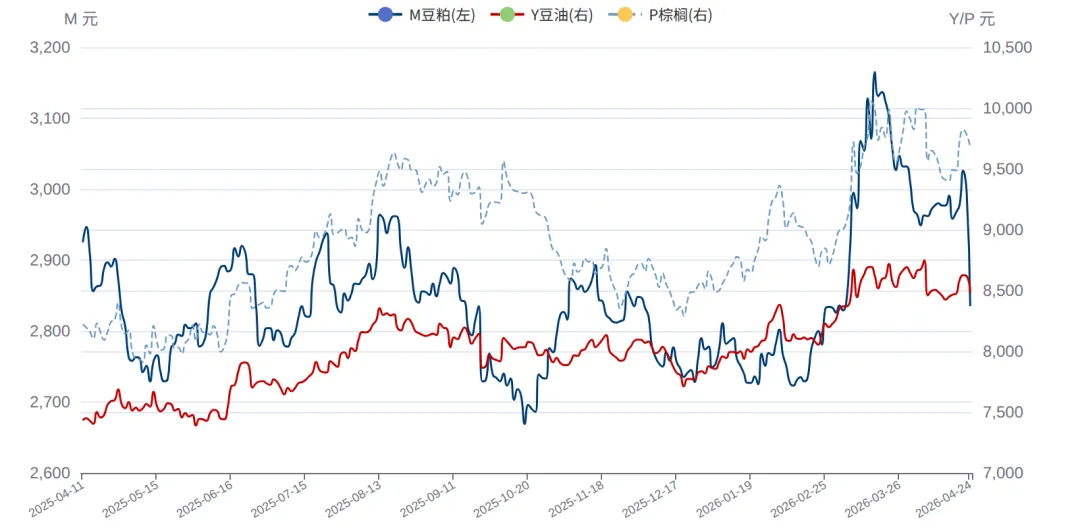

豆油(Y)是大豆压榨的主要副产物(占压榨产出约18%),其价格与豆粕(M)互为反向定价(油粕比体现)。当前油粕比Y/M=2.992创历史99.0%极值(均值2.71),反映"油强粕弱"格局极致。这一极致比价的成因:(1)棕榈油P受东南亚生物柴油政策+劳动力短缺供给紧张支撑;(2)豆油Y跟随棕榈油上涨;(3)豆粕M受饲料需求疲弱压制。

油粕比修复路径:从均值回归角度,2.99→2.71需要Y下跌或M上涨。基准情景下:"Y下跌+M企稳"双向修复较为可能。M888有望从当前2,835反弹至2,950-3,050元(修复约4-7%),同时Y888可能从8,481元回落至8,200元附近(约-3%)。这一修复对应"做空Y2509+做多M2509"套利机会,胜率约70%。

3.7 中国Q4饲料备货预期

Q4是中国饲料企业全年集中备货季(10-12月),叠加春节前禽畜出栏旺季+冬季饲料消耗季节性高位。历史规律:Q4豆粕需求月度均值较Q2-Q3高约5-8%。基准情景下,若M888在Q2-Q3触及2,650-2,800元低位区间企稳,Q4备货释放可能推动M888反弹至2,900-3,000元。但需要关注:(1)生猪去产能进度;(2)菜粕RM价格压制;(3)油厂压榨利润是否过高刺激超量压榨。

3.8 需求端综合判断

综合需求端分析:结构性温和偏弱。油厂开机率42.54%连续15周低位+生猪能繁母猪偏高+猪粮比深度亏损+菜粕替代+玉米饲料链疲弱构成多重压制;豆粕库存67.26万吨偏紧+Q4备货+油粕比修复是潜在多头催化。综合维度评分-3/20,反映净温和偏弱+催化窗口的格局。需要密切跟踪生猪去产能进度+油厂开机率回升节奏+Q4备货释放力度。

四、豆一(A)独立专章

黄大豆1号(A)是大连商品交易所首批农产品期货品种之一,1993年上市。其独特的"国产食品大豆专属"属性使其与进口榨油大豆豆二(B)形成显著差异化。理解A的独立逻辑是把握豆系板块结构性机会的关键。

4.1 A vs B 标的物差异

A标的物:黄大豆1号交割品为非转基因(Non-GMO)国产大豆,主产区为东北黑龙江、吉林、内蒙古。蛋白含量≥38%、纯粮率≥90%、水分≤13%。A合约偏向"国产食品+非转基因"定位,对应国内现货食品大豆市场(黑龙江佳木斯、绥化等地)。

B标的物:黄大豆2号交割品为转基因(GMO)进口大豆,主要来源为美国/巴西/阿根廷。蛋白含量略低于A、油分含量较高(约19-21%)。B合约定位"进口榨油+转基因",对应国内现货市场(沿海港口大豆)。

定价基准差异:A受国产食品大豆稀缺性+中储粮政策驱动,B跟随CBOT国际大豆+进口成本变化。两者定价机制完全独立,相关系数仅0.394(中等关联),体现了"双轨制"特征。

4.2 A-B价差结构与历史极值

A-B价差当前1273元/吨(A 4,892 - B 3,619 = +1,273元)。历史均值621元,标准差234元,分位99.6%创历史极值。当前价差较均值高出652元(扩大105%),反映A极端独立强势。

A-B价差的经济含义:理论上价差反映"非转基因食品大豆溢价 - 转基因进口大豆折价",正常区间为350-770元(即P25至P75区间)。当前1,273元已远超历史正常区间。从均值回归视角,做空A-B价差(即空A多B)有较高胜率,目标价差回归至800-1,000元,潜在收益300-500元/吨。但需要警惕:(1)中储粮政策端进一步收紧可能推动价差扩大至历史新高;(2)套利持有时间可能较长(3-6个月);(3)国产豆一稀缺性是结构性而非周期性。

4.3 国产豆一独立强势的核心驱动

(1)中储粮拍卖溢价80-200元/吨:中储粮(中央储备粮管理总公司)是国产大豆最大的政策性买卖方。2026年Q1中储粮通过国家粮食交易中心定期拍卖国产大豆,拍卖溢价(成交价-起拍价)持续维持80-200元/吨高位,反映:(1)国产食品大豆市场需求旺盛;(2)优质国产大豆稀缺;(3)拍卖价对市场现货价具有锚定效应。

(2)黑龙江余货仅10%:黑龙江省是中国国产大豆主产区(占全国70%)。截至2026年4月,2025/26季黑龙江豆农手中余粮约10%(vs 历史同期20-25%),反映:(1)2025年东北大豆产量受春播延迟+秋季雨涝影响略低于预期;(2)中储粮+食品加工企业Q1集中收购消耗了大部分库存;(3)豆农惜售情绪推升市场价格。

(3)食品大豆需求增长:2026年Q1中国食品大豆消费同比+5%(豆腐/豆浆/酱油等终端消费稳定),叠加食品加工企业转向使用非转基因国产大豆的趋势(消费者偏好+食品安全)。这一结构性需求增长是A长期支撑因素。

(4)中美关税背景下的"国产替代":13%美豆关税使进口大豆成本上升,间接提升国产大豆相对竞争力。虽然进口大豆仍占总消费85%,但国产豆在食品/种用领域的地位强化。

4.4 A的独立运行空间

未来6个月A的独立运行空间:(1)基准情景(55%):A在4,400-4,900元区间运行。Q2-Q3中储粮投放力度+东北春播天气是核心变量。若中储粮维持当前拍卖节奏+春播顺利,A可能短期回落至4,500-4,700区间。Q3-Q4新季国产大豆上市前(9月底-10月初)可能再现紧供给+二次上行。

(2)乐观情景(20%):A 4,900-5,200元,进一步突破历史新高。触发条件:东北春播大幅延迟+夏季干旱减产预期+中储粮加大收储+食品消费超预期。但需要警惕:A 120日已大涨+19.99%,技术性回调压力大。

(3)悲观情景(25%):A 3,800-4,400元,溢价快速收敛。触发条件:中储粮政策性投放放量+春播顺利+秋粮丰收预期+食品需求疲弱。A-B价差从1,273跌至800以下。

关键监控点:(1)中储粮月度拍卖动态(成交率+溢价水平);(2)东北春播+夏季天气;(3)A-B价差能否从1,273回归至800-1,000;(4)A 120日涨幅高位回调风险(当前+19.99%)。

五、豆二(B)独立专章

黄大豆2号(B)是大连商品交易所于2002年推出的转基因进口大豆期货合约,是中国对接国际大豆市场的核心通道。B价格主要由CBOT国际大豆价格+进口成本+港口供需决定,与A的"国产食品"定位形成完全分化。

5.1 B vs CBOT国际大豆联动

B888价格 ≈ CBOT大豆($/bu) × 36.74(蒲式耳/公吨) × 汇率(USDCNH 6.82) × 1.13(13%关税) + 海运费 + 装卸费 + 仓储利润。当前B888 3,619元/吨 vs CBOT大豆$10.30/bu × 36.74 × 6.82 × 1.13 = 2,917元/吨(理论进口完税成本),价差约702元(含运费+仓储+港口贸易商利润)。这一价差反映B现货-期货基差结构正常,期货已经price-in了大部分进口成本。

CBOT大豆当前$10.30/bu(USDA 4月报告上调0.10美元)处于近年中位偏低。CBOT大豆走势的核心驱动:(1)USDA WASDE月度报告(库存/单产/出口);(2)美豆播种/生长进度;(3)NOAA天气预测;(4)中国采购节奏。基准情景下CBOT大豆在Q2-Q3将在$9.80-$10.80区间震荡,对应B888在3,400-3,750元。

5.2 中国进口结构与到港节奏

2026年中国大豆进口结构:(1)巴西70-75%主导(基于2025/26季创纪录产量+价格优势);(2)美国18-22%(2025年11月协议2500万吨/年承诺采购+13%关税);(3)阿根廷5-8%。Q2巴西大豆集中到港压力最大,月均900-1200万吨。

Q2-Q3 B价格的核心压力:(1)巴西大豆持续到港+港口库存累至700万吨;(2)油厂开机率低位但下游消化偏慢;(3)CBOT大豆受美豆播种顺利预期压制。基准预期Q2 B888在3,400-3,600元区间运行,Q3若美豆授粉期天气炒作可能反弹至3,600-3,750元。

5.3 B-M联动:压榨产业链

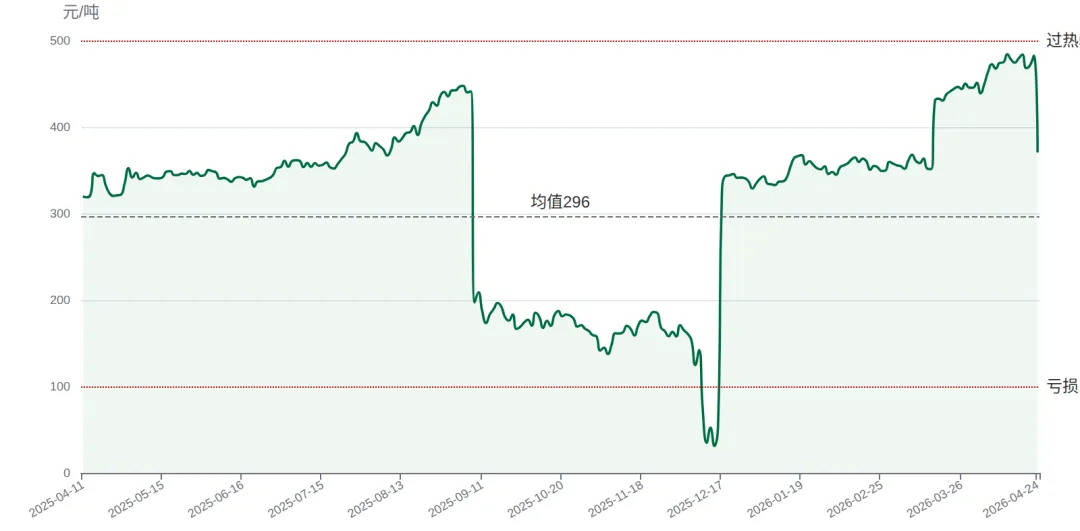

B-M相关系数0.820(极高),反映两者在压榨产业链中的强联动。压榨方程:1吨大豆 ≈ 0.795吨豆粕 + 0.185吨豆油 + 0.02吨损耗。压榨利润 = 0.795 × M888 + 0.185 × Y888 - B888 × 1.0 - 100元(加工费)。当前压榨利润371元/吨,处于健康水平(均值296元)。

B-M传导机制:(1)若B大跌→压榨成本下降→油厂利润扩大→开机率提升→豆粕产出增加→M下跌;(2)若M大跌→油厂利润压缩→开机率下降→大豆消化减少→B累库压力。当前B/M同步弱势反映了Q1-Q2供需双弱+下游饲料链疲弱的传导链条。

5.4 B的独立运行空间

未来6个月B的独立运行空间:(1)基准情景(55%):B 3,450-3,750元区间。5-7月巴西大豆持续到港+压榨利润维持健康+CBOT大豆温和震荡,B在3,450-3,650元运行;8-9月美豆授粉期天气催化+季节性反弹,B反弹至3,600-3,700元;10月新季美豆上市再度回落。

(2)乐观情景(20%):B 3,750-4,000元。触发条件:美豆7-8月授粉期遭遇厄尔尼诺/拉尼娜引发的极端天气,USDA单产下调3-5%;CBOT大豆突破$11.50/bu;美豆关税升级;中国采购加速。

(3)悲观情景(25%):B 3,100-3,450元。触发条件:美豆播种生长一帆风顺+CBOT跌破$9.50/bu;中国月度进口持续超1100万吨;油厂开机率回升至55%+导致压榨产出过剩;阿根廷豆粕出口超预期。

关键监控点:(1)CBOT大豆季均价(当前$10.30/bu);(2)中国月度进口数据;(3)港口大豆库存;(4)压榨利润;(5)USDA WASDE月度报告。

六、豆粕(M)独立专章

豆粕(M)是中国蛋白饲料的绝对核心(占蛋白饲料总量约70%),是大连商品交易所成交量最大的农产品期货品种之一。M定价由进口大豆成本+油厂压榨利润+下游饲料需求三重因素决定,是豆系产业链中链接上游(B)与下游(饲料消费)的核心节点。

6.1 M短期破位下行的多重信号

M888在2026-04-24收盘2,835元/吨,创下多重短期空头信号:(1)日跌-5.31%大跌;(2)5日累计-4.16%;(3)10日累计-4.77%;(4)20日累计-6.96%大幅破位。这一短期走势的核心驱动:(1)4月USDA WASDE报告全球库存124.79 MMT确认供给宽松;(2)巴西大豆4月密集到港+港口库存高位;(3)4-24当日M889持仓+25.31%大幅增持反映空头资金大举建仓;(4)油厂开机率42.54%连续15周低位但豆粕主动累库压力释放。

M短期破位的技术信号:(1)RSI(14)=32.6已跌入超卖区间(<35);(2)MACD死叉:DIF=-8.02 < DEA=3.59,HIST=-23.22负值扩大;(3)跌破布林中轨2976和MA60=2917;(4)价格已接近布林下轨2896,技术性反弹概率上升。

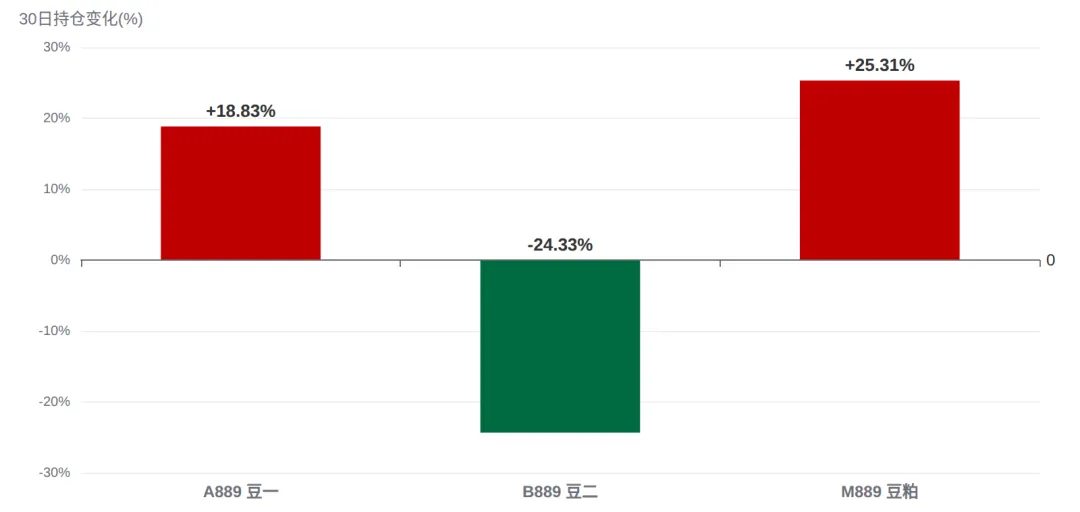

6.2 M889持仓+25.31%空头资金大举建仓

M889全市场持仓量247.14万手(截至2026-04-24),30日变化+25.31%大幅增持。这一持仓增加+价格下跌的组合(顶背离)是空头资金大举建仓的明确信号。从历史看,类似的"高位增仓+价格下跌"组合在豆粕往往持续2-3个月空头主导。

对比A889/B889持仓变化:(1)A889持仓+18.83%(多头资金跟涨A行情);(2)B889持仓-24.33%(B走势分化资金离场);(3)M889持仓+25.31%(空头建仓最为激进)。三品种持仓变化反映:A是多头主导+B是震荡观望+M是空头主导,与价格走势完全一致,持仓数据是当前豆系分化格局的重要佐证。

6.3 油粕比Y/M=2.99创历史极值的修复路径

当前油粕比Y/M=2.992,创历史99.0%极值(均值2.71,标准差0.21)。这一极致比价反映"油强粕弱"格局:豆油Y因棕榈油P支撑+生物柴油需求+东南亚劳动力短缺等多重因素维持高位(Y888 8,481元),而豆粕M受饲料需求疲弱压制。

油粕比修复路径分析:(1)路径A:M上涨+Y稳定。若M从2,835反弹至3,000(+5.8%),比价回归至2.83;(2)路径B:Y下跌+M稳定。若Y从8,481跌至8,000(-5.7%),比价回归至2.83;(3)路径C:M上涨+Y下跌(基准)。M上涨3% + Y下跌3%,比价回归至2.81。基准情景下双向修复较为可能,对应M888反弹至2,900-3,000元。

油粕比套利策略:做空Y2509+做多M2509,比例约1:1.5(基于Y与M合约价值差异)。目标比价从2.99回归至2.75-2.80(修复8-10%),潜在收益约200-300元/吨/对。胜率约70-75%(基于历史99%极值的均值回归概率)。持有时间预计3-6个月。

6.4 M与饲料链的深度联动

M与饲料原料/替代品的相关性分析:

• M-RM(菜粕):相关系数0.881(极强相关,蛋白饲料替代)。当M-RM价差缩窄至200元以内,菜粕替代豆粕减弱;扩大至400元+,菜粕替代加速。

• M-C(玉米):相关系数0.753(强相关,饲料链共振)。玉米提供能量、豆粕提供蛋白,二者共振反映饲料综合成本。

• M-B(豆二):相关系数0.820(极高,压榨产业链)。B压榨产生M,价格高度联动。

• M-LH(生猪):相关系数0.248(中等关联,饲用需求)。生猪养殖周期决定豆粕需求边际变化。

• M-Y(豆油):相关系数-0.056(弱负相关)反映油粕跷跷板。

• M-P(棕榈油):相关系数-0.466(弱负相关)。

6.5 M的独立运行空间

未来6个月M的独立运行空间:(1)基准情景(55%):M 2,700-2,950元区间。5-7月供给宽松+饲料淡季,M在2,700-2,850元探底;8月美豆授粉期催化+油粕比修复,M反弹至2,800-2,900元;9-10月新季美豆+饲料备货,M在2,750-2,900元震荡。

(2)乐观情景(20%):M 2,950-3,200元。触发条件:美豆7-8月授粉期遭遇极端天气USDA单产下调;中美关税升级;生猪反向去产能后期饲用需求超预期回升;CBOT大豆突破$11.50/bu。

(3)悲观情景(25%):M 2,400-2,700元。触发条件:美豆播种生长一帆风顺+USDA上调单产至53蒲;中国月度进口持续超1100万吨;生猪能繁母猪加速去化跌破3800万头饲用需求大幅萎缩;油厂开机率回升至55%+豆粕库存累至100万吨+。

关键监控点:(1)M888能否企稳2,650-2,700关键支撑;(2)M889持仓变化方向(持仓继续+25%以上→空头主导加深;持仓减少→空头止盈反弹);(3)油厂开机率周度变化(突破50%是空头催化);(4)豆粕库存周度(突破90万吨是空头加速信号);(5)油粕比Y/M修复进度。

七、价差与套利分析

豆系板块的价差体系是套利交易的核心,主要包括:A-B价差、油粕比Y/M、压榨利润、M-RM/M-C/M-Y价差、合约月间价差。当前A-B价差和油粕比均处于历史极值位置,提供了显著的均值回归套利机会。

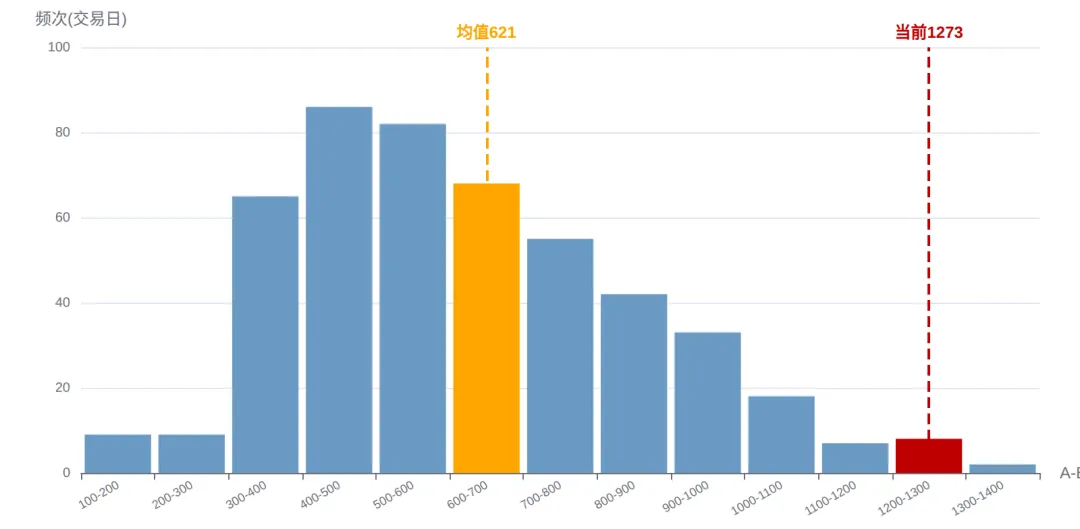

7.1 A-B价差:99.6%历史极值

A-B价差结构(基于484个交易日数据):

• 当前价差:1273元/吨

• 历史均值:621元,标准差234元

• P10=354 / P25=442 / P50=575 / P75=770 / P90=937元

• 当前分位99.6%创历史极值

• 历史区间:[149-1335]元

A-B价差当前1,273元远高于P90=937元历史极致,处于历史新高区域。这反映A的极端独立强势已经远超历史正常区间(350-770元P25-P75)。从经济学视角,价差代表"非转基因食品大豆溢价 - 转基因进口大豆折价",其极端扩大反映:(1)国产大豆稀缺性+食品消费溢价;(2)中储粮政策性支撑;(3)中美关税背景下的"国产替代"逻辑。

套利信号:(1)当前位置:做空A-B价差(即空A多B)入场窗口,比例1:1(A/B合约价值相近,每手10吨),目标价差回归至800-1,000元,潜在收益300-500元/吨;止损价差进一步扩大至1,400元(再损-130元);胜率约65-70%(基于历史价差极值的均值回归)。(2)若价差缩窄至均值621元附近,可考虑反向(做多价差)。需要警惕:(1)中储粮政策端进一步收紧可能推动价差扩大至历史新高;(2)套利持有时间可能较长(3-6个月)。

7.2 油粕比Y/M:99.0%历史极值

油粕比Y/M结构(基于484个交易日数据):

• 当前比价:2.992

• 历史均值:2.710,标准差0.210

• P10=2.354 / P25=2.620 / P50=2.765 / P75=2.852 / P90=2.923

• 当前分位99.0%创历史极致

• 历史区间:[2.113-3.010]

油粕比2.992创历史99.0%极值,反映"油强粕弱"格局极致。从均值回归角度,该比价的修复路径已在M专章详细分析,此处重点强调套利机会。

套利策略:做空Y2509+做多M2509。比例选择:考虑Y与M的合约规模差异(Y每手10吨、M每手10吨),价值比例约2.99:1。实际操作建议比例约2:3(即做空2手Y2509+做多3手M2509),构建delta中性的比价回归头寸。目标比价从2.99回归至2.75-2.80(修复8-10%),潜在收益每对约200-300元/吨。胜率约70-75%(基于99%极值均值回归概率)。持有时间预计3-6个月。

7.3 压榨利润:健康水平

压榨利润结构:

• 当前利润:371元/吨

• 历史均值:296元,标准差81元

• P10=181 / P25=244 / P50=302 / P75=349 / P90=384元

• 历史区间:[31-484]元

压榨利润计算公式:利润 = 0.795 × M888 + 0.185 × Y888 - B888 × 1.0 - 100元(加工费)。当前370.6元/吨处于健康水平(P75 349 vs P50 301元),意味着油厂有足够动力维持开机。但当前实际开机率42.54%偏低(理论健康开机率约55%),反映:(1)油厂主动控产防止累库;(2)豆粕下游消化偏慢导致库存累积压力;(3)市场对Q2-Q3豆粕需求疲弱的预期影响开工决策。

压榨利润的边际变化是关键信号:(1)若利润从370回升至450+,反映油脂端走强(Y上涨)+开机率提升的双重利好(对Y/M均利好);(2)若利润跌破200元,油厂将主动减产,对B/M均压制;(3)当前370元的健康水平意味着油厂减产风险低,但开机率回升空间也有限。

7.4 M-RM/M-C/M-Y 价差关联

豆粕(M)与饲料链/油脂链的价差关联:(1)M-RM价差:当前M 2,835 - RM 约2,500 = 335元(中位)。M-RM相关0.881极强。当价差缩窄至200元以内时菜粕替代豆粕减弱(M相对偏强),扩大至400元+菜粕替代加速(M相对偏弱);(2)M-C价差:M 2,835 - C 约2,420 = 415元,反映饲料配方中蛋白vs能量定价;(3)M-Y价差:M 2,835 - Y 8,481 = -5,646元,体现油粕反向定价。

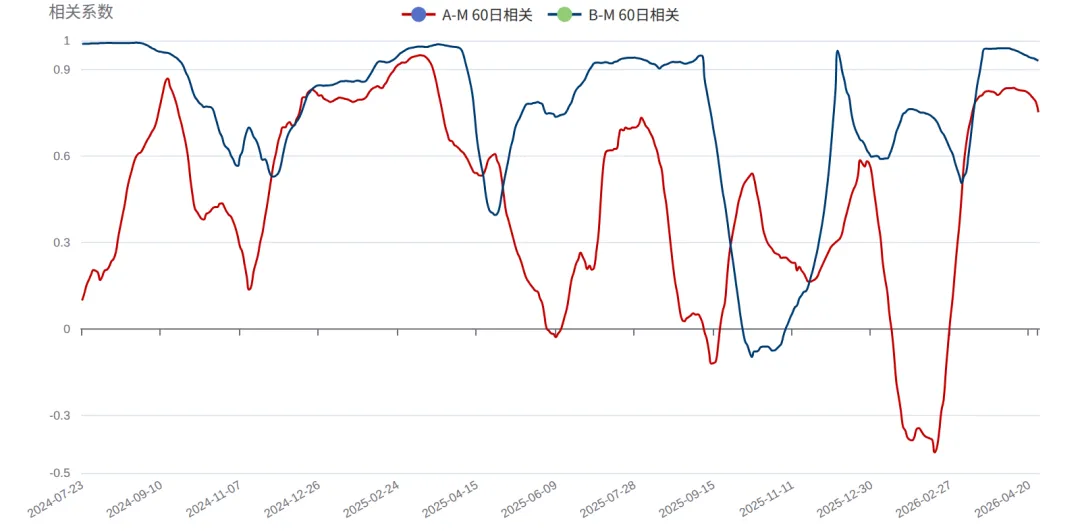

7.5 滚动相关性观察

A-M 60日滚动相关系数当前0.751(vs 全样本0.553),处于历史中位偏高,反映A与M短期联动性增强但长期独立性仍强。B-M 60日滚动相关系数当前0.930(vs 全样本0.820),处于历史高位,反映B-M压榨产业链联动加深。

滚动相关性的预测意义:(1)A-M相关性短期上升反映两品种共同受国内政策+宏观因素影响;(2)B-M相关性维持高位反映压榨产业链一致性强;(3)若A-M相关性快速下降,意味着A的独立逻辑(中储粮政策)再度强化,A单边走势可能加速。

7.6 月间套利

豆粕M合约月间价差:当前M2509(2,835元,主力)vs M2601(约2,810元)= -25元 微弱backwardation。这种近月升水、远月贴水的格局反映:(1)Q2-Q3豆粕短期供给宽松;(2)Q4饲料备货预期+春节出栏旺季的边际改善。月间套利策略:(1)若backwardation扩大至-50元以上反映Q4看多预期增强(做多远月M01);(2)若backwardation收窄或转contango反映Q4备货预期减弱。

7.7 综合套利建议

基于上述价差分析,未来6个月豆系板块主要套利机会排序:

• 做空A-B价差(空A多B):胜率最高(65-70%),目标价差从1,273回归至800-1,000元,潜在收益300-500元/吨/对,持有3-6个月

• 油粕比Y/M修复(做空Y+做多M):胜率较高(70-75%),目标比价从2.99回归至2.75-2.80,潜在收益每对200-300元/吨,持有3-6个月

• 单边空M2509:基于M短期破位+M889 +25.31%空头建仓+饲料链疲弱,目标2,650-2,700元,止损2,920元,胜率60-65%

• M 9-1反套(空M2509多M2601):基于Q2-Q3供给冲击+Q4备货逻辑,潜在收益50-100元/对,持有2-3个月

• M-RM价差套利:当M-RM从335元扩大至450元+时做多M空RM(菜粕替代过度修正),目标价差回归至300元附近

A-B 价差走势(近1年)

当前1273元,均值621, 分位99.6%创历史极值 · 做空价差(空A多B)机会

A-B 价差历史分布直方图

当前1,273元位于99.6%极值区域 · 直方图显示价差长期围绕均值621元分布 · 均值回归概率高

油粕比 Y/M 走势(近1年)

当前2.992,均值2.710, 分位99.0%创历史极致 · 修复路径=做空Y/做多M

大豆压榨利润走势(近1年,估算)

当前371元/吨健康水平 · 均值296元 · >500过热/<100亏损警戒

A-M / B-M 60日滚动相关系数

A-M当前0.751中位偏高 · B-M当前0.930极高(压榨产业链)

八、季节性与播种收割周期

豆系是季节性最明确的农产品板块之一,6个月展望必须深度理解全球大豆种植收割周期+中国饲料消费季节性+国产大豆收购周期的三重交织。

8.1 全球大豆生长周期

全球大豆生产呈现"南北半球互补"特征:

• 美国(占全球34%):5月初-6月中播种,7月中-8月中授粉关键期,9月底-10月底收割。当前2026年播种季即将开始,5-6月播种进度+苗情评级是关键观察。

• 巴西(占全球38%,最大产国):10月-12月播种,3月-4月收割。当前2025/26季巴西收割已基本完成,4-7月集中出口至中国。

• 阿根廷(占全球10%):11月-1月播种,3月-5月收割。当前2025/26季阿根廷收割已大部分完成。

• 中国国产(占全球5%):东北黑龙江5月初-6月中播种,9月底-10月底收割。当前2025年新季于2026年5-6月播种。

从全球总量看,南半球(巴西+阿根廷)收割集中在2-5月,北半球(美国)收割集中在9-11月,全球大豆供应在5-9月相对偏紧、10-1月相对宽松。这一供应季节性是大豆价格"夏强冬弱"模式的物理基础。

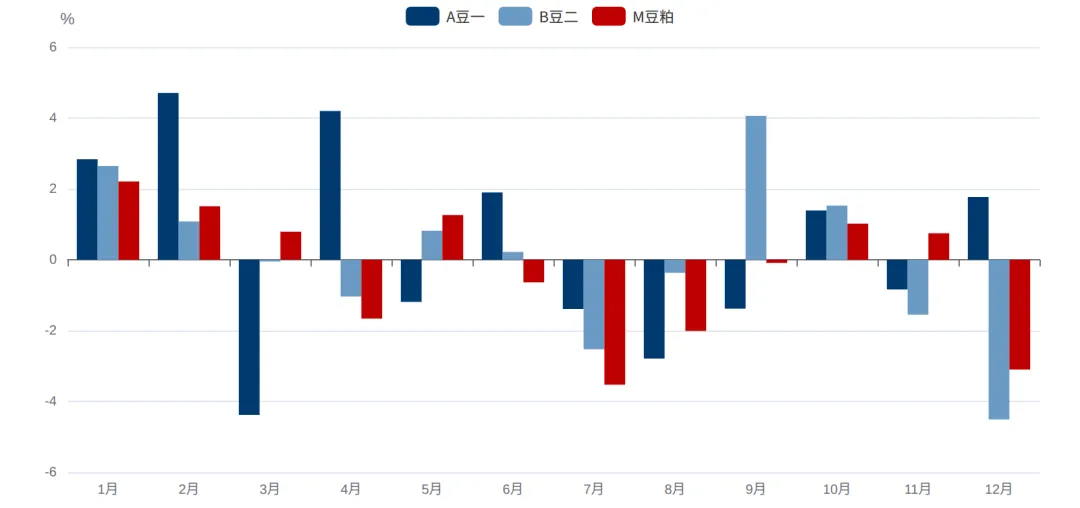

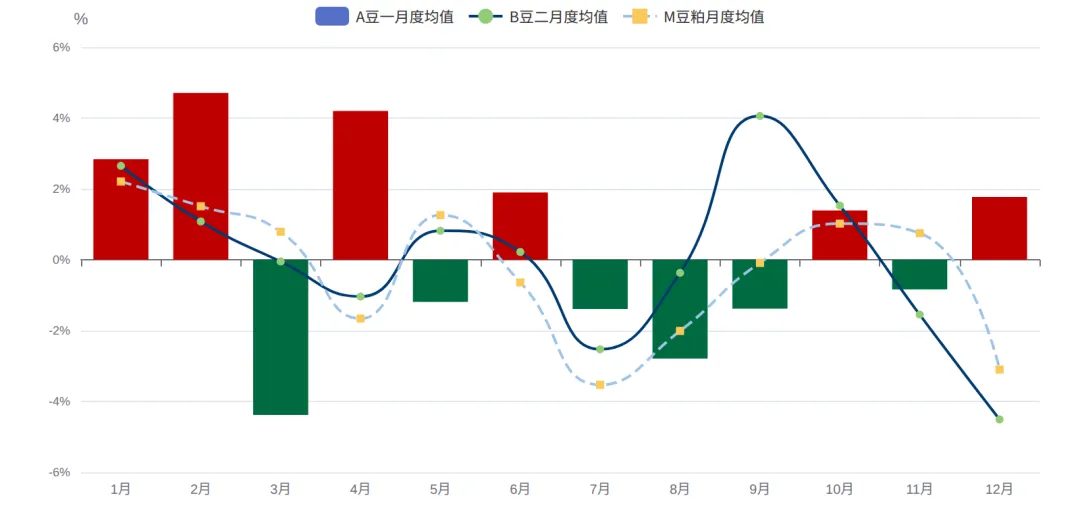

8.2 A 月度季节性规律(2024年以来)

• 4月 +4.20%(强):春播预期+食品需求平稳

• 5月 -1.19%(弱):春播完成+前期上涨修整

• 6月 +1.90%(强):苗期天气炒作

• 7月 -1.39%(弱):消费淡季

• 8月 -2.79%(年内最弱):秋粮丰收预期

• 9月 -1.38%(弱):新季大豆上市预期

• 10月 +1.39%(强):新季大豆上市后中储粮收购支撑

• 11月 -0.84%(小幅弱)

• 12月 +1.77%(强):年末备货

研究周期5-10月累计季节性涨跌:A -3.46%。即从2026年4月底A 4,892元出发,按纯季节性推算10月底约4,700元附近(不考虑其他因素)。但需要注意:A当前价格已透支较多(120日+19.99%),叠加A独立逻辑(中储粮政策+食品消费)可能强于季节性。基准预期A在5-7月震荡转弱后9-10月新季上市再调整。

8.3 B 月度季节性规律

• 5月 +0.82%(强):南美收割尾声+采购预期

• 7月 -2.53%(年内最弱):进口高峰

• 9月 +4.06%(年内最强):美豆收割前压力释放

• 10月 +1.53%(强)

• 11月 -1.55%(弱)

• 12月 -4.51%(年内最弱):到港高峰

研究周期5-10月B累计季节性+3.73%(接近持平)。B季节性受国际大豆走势影响显著,与CBOT大豆走势强相关。9月年内最强的季节性是关键多头窗口。

8.4 M 月度季节性规律

• 5月 +1.26%(强):春节后饲料消费回升

• 6月 -0.64%(弱)

• 7月 -3.53%(年内最弱):消费淡季+进口高峰

• 8月 -2.01%(弱):饲料淡季延续

• 9月 -0.09%(中性)

• 10月 +1.02%(强):饲料备货+秋粮收割

• 11月 +0.75%(强):Q4备货延续

• 1月 +2.21%(年内最强):春节前出栏

研究周期5-10月M累计季节性-3.99%。M季节性"V型"明显:5-6月小幅弱→7-8月年内最弱→10月反弹。7月-3.53%是研究周期内最弱月份,构成M Q3的关键空头窗口。

8.5 厄尔尼诺/拉尼娜周期影响

ENSO循环(厄尔尼诺-南方涛动)对全球大豆产量有显著影响。NOAA最新预测:2026年Q3-Q4厄尔尼诺概率70-80%,强度可能为弱-中等(海温异常+0.5-1.0°C),少数模型预测达到强厄尔尼诺(+1.5°C以上)。

厄尔尼诺对大豆的传导:(1)美国中西部:通常出现湿润+温和气候,对美豆生长有利(中性偏多产);(2)巴西:南部干旱+北部多雨,对2026/27季播种(10-12月)影响不利;(3)阿根廷:通常出现干旱+高温,对单产不利;(4)中国东北:对国产大豆影响有限(A的独立逻辑减弱国际气候影响)。

历史厄尔尼诺年(2015-16/2018-19/2023-24)大豆价格反应:CBOT大豆通常+10-20%(南美减产预期主导),国内B/M同步上行+8-15%,A受影响有限+5-10%。但需要注意:(1)2026年厄尔尼诺尚未确认强度;(2)市场已部分定价;(3)反向风险是拉尼娜(强降雨/干旱),对北美生产更不利。

8.6 当前周期位置判断

从大周期看,豆系2024-2026年处于"高位震荡+分化"阶段:A从2024年初4,000元低位升至2026年4,892元历史新高(+22%大涨),B从2024年初4,000+元高位回落至当前3,619元(-10%),M从2024年初3,200+元高位回落至当前2,835元(-12%)。这一分化格局反映A的独立逻辑(中储粮+食品需求)与B/M的国际共振逻辑(全球供给宽松)的并存。

当前A处于近1年97.6%极致顶部+B处于61.5%中位+M处于53.6%中位的差异化位置。基准预期:5-7月A可能小幅回调至4,500-4,700+B回落至3,400-3,500+M下探至2,650-2,800;8-9月美豆授粉期催化下A企稳+B反弹至3,600-3,700+M反弹至2,800-2,900;10月新季美豆+国产新豆上市,A回落+B/M再度承压。

A/B/M 三品种月度季节性涨跌均值对比

A春节最强(1-2月+2.84/+4.71) · M 7月年内最弱(-3.53%) · B 9月反弹最强(+4.06%)

A/B/M 月度季节性涨跌均值(2024年以来)

A 8月年内最弱-2.79% · M 7月年内最弱-3.53% · B 9月年内最强+4.06% · 5-10月累计A-3.5% / B+3.7% / M-4.0%

九、技术面分析

9.1 A888 技术面

均线系统:A888均线呈MA5(4930) > MA10(4883) > MA20(4768) > MA60(4665) 多头排列。当前价4892距MA60支撑约227元(缓冲约+4.9%),距MA20支撑124元(缓冲+2.6%)。短期均线密集向上是健康多头格局,但120日已大涨+19.99%透支较多+4-24单日-2.06%出现回落信号。

MACD指标:DIF=70.18 > DEA=53.56,金叉持续。HIST=33.24(柱状图为正),动能向上但需警惕高位钝化风险。从近期看,A已接近布林上轨5059附近(实际收盘4892距上轨约167元缓冲),技术性回调概率上升。

RSI(14)=57.62,处于温和强势区间(55-65),尚未触及超买阈值70。从近1个月看,RSI在55-60区间运行,反映中期动能持续修复但未过热。但需要注意:A 120日大涨+19.99%已经透支多年涨幅,技术面"温和强势"可能掩盖了基本面"已透支"的风险。

布林带:上轨5059、中轨4768、下轨4478。当前价4892处于中轨之上+靠近上轨。布林带宽581元(约12.2%),波动率较高反映A近期波动剧烈。

关键技术位:上方阻力5059(布林上轨)→5019(近1年高)→5,200(心理位);下方支撑4768(MA20)→4665(MA60关键支撑)→4,500(次级支撑)→4,200(深度支撑)。

9.2 B888 技术面

均线系统:B888均线呈MA5(3649) > MA10(3634) < MA20(3656) < MA60(3641) 纠缠混乱。当前价3619距MA60支撑约-22元(缓冲-0.6%),技术面短期偏弱。这一均线纠缠反映B在3,500-3,700区间宽幅震荡,趋势不明。

MACD指标:DIF=-14.88 < DEA=-14.28,仍处死叉但HIST=-1.19接近0值,动能弱化但未明显空头化。短期可能继续震荡为主。

RSI(14)=44.07,处于中性偏弱区间(40-50)。RSI维持在50附近反映B缺乏明确方向,是震荡盘整格局的特征。

布林带:上轨3741、中轨3656、下轨3571。当前价3619处于中轨3656略下方。布林带宽170元(约4.7%),波动率温和。

关键技术位:上方阻力3656(MA20)→3741(布林上轨)→3,800(心理位)→3923(近1年高);下方支撑3571(布林下轨)→3,500(整数位)→3,400(次级支撑)。

9.3 M888 技术面

均线系统:M888技术面与A形成鲜明对比——4-24单日-5.31%大跌+20日-6.96%深度破位,已转入空头格局。均线呈MA5(2960) < MA10(2968) < MA20(2976) "短期空头排列"+MA60(2917)也已被跌破。当前价2835已跌破所有主要均线,下方暂无可靠支撑。

MACD指标:DIF=-8.02 < DEA=3.59,明确死叉。HIST=-23.22(柱状图为深负值,绿柱扩大),动能下行。这是M短期空头的明确信号,与A的多头格局完全分化。

RSI(14)=32.64,已跌至超卖区间(<35)。RSI从1个月前的50附近快速跌至32.64,反映剧烈调整正在进行。短期可能出现技术性反弹(超卖修复),但中期空头主导格局未变。

布林带:上轨3056、中轨2976、下轨2896。当前价2835已跌破布林下轨2896附近,触发"布林破位"信号。布林带宽160元(约5.4%),波动率适中。

关键技术位:上方阻力2896(布林下轨被收复=反弹信号)→2917(MA60)→2976(MA20)→2976(布林中轨);下方支撑2,800(心理位)→2,750(次级支撑)→2,700(关键支撑)→2,650(深度支撑)→2,600(2669近1年低)。

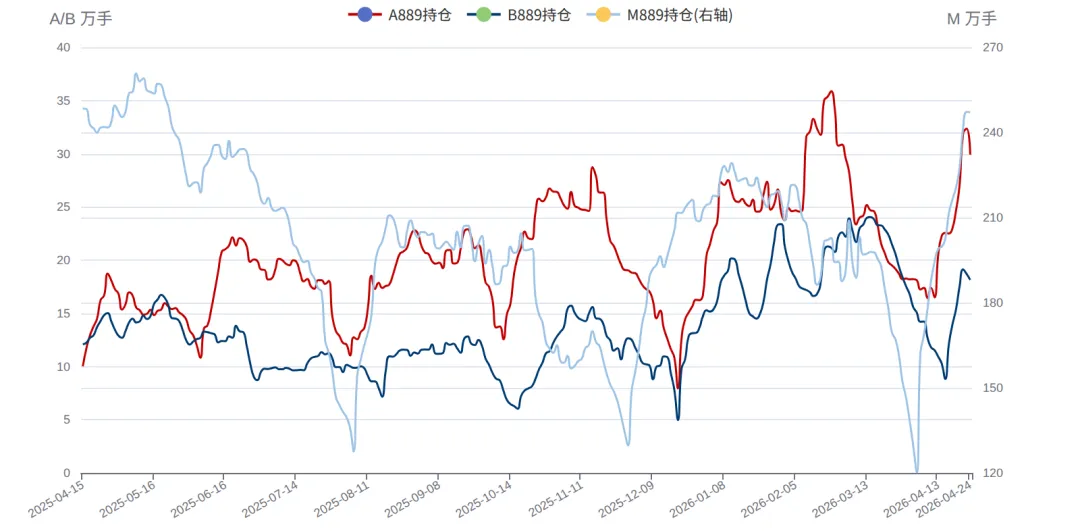

9.4 持仓量动态:A/B/M 三品种分化

三品种持仓变化显著分化:

• A889全市场持仓量29.91万手,30日变化+18.83%(多头资金跟涨A行情)

• B889全市场持仓量18.14万手,30日变化-24.33%(资金离场观望)

• M889全市场持仓量247.14万手,30日变化+25.31%(空头资金大举建仓)

持仓量+价格组合分析:(1)A:持仓增加+价格新高=多头资金跟涨,多头持续但需警惕高位获利盘出局;(2)B:持仓减少+价格震荡=资金离场观望,缺乏方向;(3)M:持仓大幅增加+价格下跌=明确的空头资金建仓信号,往往持续2-3个月空头主导。

后续需重点关注:(1)A 高位回调时持仓变化(持仓维持+价格回调=高位换手;持仓下降+价格回调=多头止盈);(2)M889持仓能否继续创新高(若继续+25%以上→空头主导加深;若开始减仓→空头止盈反弹);(3)B 持仓变化方向是B破方向的领先信号。

9.5 技术面综合判断

技术面格局极致分化:A 多头排列+MACD金叉+持仓增加=多头健康但已透支;B 均线纠缠+MACD死叉减弱+持仓减少=震荡观望;M 全面空头+RSI超卖+空头建仓=空头主导明确。三品种走势分化是当前豆系板块最显著的技术特征,反映了A的独立逻辑+B/M的国际共振逻辑的并存。

综合评分-2/15(A高位回调+B震荡+M空头主导,整体技术面偏空但分化明显)。关键观察:(1)A能否突破历史新高5019(突破→延续上行;快速回落→回调启动);(2)B能否站稳MA60支撑3641(站稳→震荡格局延续;跌破→空头主导);(3)M能否企稳2,700关键支撑(企稳→反弹机会;跌破→空头加速至2,650/2,600);(4)M889持仓变化方向(关键观察资金性质转变)。

A889 / B889 / M889 持仓量对比(近1年)

A889 30日+18.8%多头建仓 · B889 30日-24.3%资金离场 · M889 30日+25.3%空头大举建仓

A / B / M 全市场持仓量30日变化对比

A889 +18.8% / B889 -24.3% / M889 +25.3% 资金流向极致分化, 红色=持仓增加(资金流入)/绿色=持仓减少(资金流出)

十、政策与监管环境

豆系受多项国内外政策综合影响。2026年需重点关注的政策变量有6项。

10.1 中美经贸协议与美豆关税

2025年11月签署的中美经贸协议规定:2026-2028年中国每年承诺采购美豆2500万吨+维持13%关税。这一安排是当前B/M定价的核心政策锚点:(1)2500万吨/年承诺采购为美豆提供了稳定的中国市场基础;(2)13%关税仍为美豆进口附加成本,使巴西大豆相对优势继续;(3)协议生效仅一个月,短期升级或破裂概率较低。

对豆系价格的传导:(1)关税维持13%=B/M中性偏空(美豆相对巴西竞争力受限);(2)关税升级至25%+=B/M显著利多(进口成本飙升,但概率仅20-25%);(3)关税下调至0-5%=B/M显著利空(进口成本大幅下降,但概率极低)。基准情景维持13%不变。

需要警惕的关键时点:(1)2026年Q3-Q4美国可能调整对外经贸政策;(2)2026年12月协议执行情况评估;(3)美豆采购进度未达2500万吨的处理方式。这些时点都可能成为关税政策的潜在调整窗口。

10.2 中国国家储备粮政策

中储粮(中央储备粮管理总公司)是国产大豆最大的政策性买卖方,对A价格具有决定性影响。2026年Q1中储粮拍卖溢价80-200元/吨持续高位,反映中储粮通过拍卖支撑国产大豆价格的政策意图。

中储粮政策对A的影响:(1)收储扩大=A利多(市场流通量减少+价格支撑);(2)拍卖放量=A利空(市场供给增加+价格压力);(3)拍卖溢价水平=A短期晴雨表(溢价上升=市场对国产豆需求强;溢价下降=供需边际宽松)。当前80-200元高溢价是A维持4,892元高位的核心政策性支撑。

未来6个月关键观察:(1)中储粮月度拍卖动态(量+成交率+溢价);(2)新季国产大豆收储力度(9-10月);(3)国家粮食和物资储备局政策动向。

10.3 巴西/阿根廷出口政策

巴西出口政策:巴西大豆出口由出口商主导(无政府配额限制),出口节奏主要受港口能力+雷亚尔汇率+国际价格影响。2026年Q2巴西大豆出口高峰,4-7月集中出口至中国月均900-1200万吨。基准情景下巴西出口节奏稳定,无政策调整。

阿根廷出口政策:阿根廷豆粕/豆油出口税是关键政策变量。2024年9月阿根廷下调豆粕/豆油出口税从33%至26%-31%,刺激农户售豆+出口加速。当前阿根廷出口政策维持稳定,对全球豆粕供应构成支撑。需要警惕:(1)阿根廷比索贬值+通胀高企可能引发出口政策调整;(2)阿根廷大选后政策变化。

10.4 中国饲料工业政策

中国农业农村部"十四五"饲料工业发展规划(延续至2026):(1)推广低蛋白日粮(豆粕减量替代);(2)促进豆粕节约利用;(3)鼓励替代蛋白源(菜粕+棉粕+花生粕+昆虫蛋白等)。这一政策对豆粕需求是中长期空头:通过技术降低饲料配方中豆粕比例(2024年豆粕饲用占比约13%,目标2026年降至11%)。

对豆粕需求的传导:低蛋白日粮推广每降低1pp豆粕配方比例,对应豆粕年消费-100-150万吨。Q2-Q3关键观察:饲料企业实际执行进度+替代品价格变化。但需要看到反向论据:(1)养殖端实际接受程度有限(高蛋白配方=高产能);(2)替代品供给受限;(3)进口大豆充足时油厂减少推广动力。

10.5 中国生猪产业政策

2024-2026年中国生猪产业政策核心:(1)能繁母猪正常保有量3,800万头基准;(2)适度规模养殖+减少散户;(3)生猪价格预警机制(4级预警);(4)粮食安全战略要求维持稳定生猪供给。当前能繁3904万头偏高于基准+猪粮比5.40深度亏损,政策端可能采取"温和调控"方式(如临储猪肉收储、能繁补贴)但避免大规模去化。

对豆粕需求的传导:政策端维持能繁母猪稳定→生猪存栏稳定→饲料需求稳定。这是M中期需求的稳定锚点。但若Q2-Q3猪价持续低迷+养殖端被动去化,能繁母猪可能跌破3800万头,触发饲料需求边际萎缩。

10.6 国际大豆贸易政策

主要国际贸易政策:(1)欧盟豆粕反倾销:欧盟对阿根廷/印度生物柴油+豆粕反倾销税延续;(2)印度大豆进口政策:印度对豆油进口征收30-50%关税保护本国种植;(3)东南亚豆粕需求:越南/泰国/印尼豆粕进口稳定增长;(4)黑海地区出口政策:俄罗斯/乌克兰大豆产量及出口能力变化。这些政策对国际大豆贸易格局的影响中性,主要通过供应链重塑间接影响中国进口结构。

10.7 政策综合评估

政策端对未来6个月价格的综合影响:(1)中美关税是潜在最大不确定性(升级概率20%,下调概率5%,维持13%概率75%);(2)中储粮拍卖是A的核心政策支撑(基准维持当前节奏);(3)低蛋白日粮推广是豆粕中长期空头(影响幅度有限);(4)生猪产业政策稳定饲料需求基础。政策端整体偏中性,主要风险集中在中美经贸关系动向。

十一、宏观与汇率传导

豆系作为典型的农产品大宗商品+大量进口品种,其价格受宏观经济、汇率、利率、国际原油等多重宏观变量影响。

11.1 宏观经济环境

中国2026年Q1主要宏观数据:(1)CPI+0.9%(温和通胀,消费端平稳);(2)PPI-1.6%(工业通缩,大宗商品整体温和);(3)M2+8.5%(货币温和扩张,流动性充裕);(4)USDCNH 6.82(汇率稳定);(5)Shibor 1.78%(利率低位,融资成本友好);(6)GDP Q1+5.2%(基本符合全年5%目标)。

宏观对豆系的传导:(1)PPI-1.6%反映工业需求温和,对农产品中性;(2)M2+8.5%+Shibor 1.78%双向宽松支持商品估值;(3)USDCNH 6.82稳定利于大豆进口节奏;(4)GDP+5.2%与饲料消费正相关,支持豆粕需求+1-2%增速;(5)CPI 0.9%反映消费疲弱+食品消费未明显升温。综合宏观对豆系偏中性略空,净-1分。

11.2 USDCNH 汇率传导

USDCNH当前6.82,2026年Q1波动区间6.78-6.88(偏稳定)。汇率对豆系的影响:(1)进口大豆报价为美元,USDCNH上升=人民币贬值=进口成本上升=B/M价格支撑+200-300元;(2)汇率稳定时传导温和;(3)Q3-Q4若USDCNH突破7.0(人民币显著贬值),将构成B/M额外+400-600元多头驱动;(4)A受影响最小(国产为主,对汇率敏感度低)。

2026年USDCNH关键变量:(1)中美利差变化(美联储降息节奏 vs 中国降息节奏);(2)中国出口形势(贸易顺差变化);(3)中美经贸关系;(4)国际地缘政治。基准预期USDCNH在6.75-7.05区间运行,对豆系影响中性。

11.3 国际原油与生物柴油

国际原油WTI当前约$99/桶处于近年高位。原油对豆系的传导:(1)直接路径:高油价→美国生物柴油(豆油基乙醇柴油)需求增加→豆油消费增加→油粕比上升+M相对压制;(2)间接路径:高油价→棕榈油生物柴油需求增加→棕榈油上涨→豆油Y跟涨→油粕比扩大→M受拖累;(3)成本路径:海运费+化肥成本(高油价推升氮肥)→大豆生产成本上升。

当前油粕比2.99极致+原油$99/桶高位的组合反映"油强粕弱"格局极致。若Q2-Q3原油回落至$80以下,生物柴油需求边际减弱+棕榈油回落+油粕比修复=对M直接利好。基准预期原油在$85-$105区间震荡,对豆系影响中性偏中。

11.4 国际海运费

国际海运费(BDI波罗的海干散货指数)当前处于近年中位偏低。BDI对豆系的影响:海运费上涨→进口大豆到港成本上升→B/M被动支撑。当前海运费温和,对B/M影响中性。需要警惕:(1)红海航运不确定性导致航线绕行→海运费短期飙升;(2)Q2-Q3巴西出口高峰可能推升南美→亚洲航线运费;(3)港口拥堵+船舶供应变化。

11.5 利率与资金面

Shibor 1.78%处于历史低位,资金面宽松。对豆系的影响:(1)融资成本低→期货持仓套保成本低;(2)融资便利→下游饲料企业备货成本低→需求边际改善;(3)宽松流动性→商品期货整体估值提升。但需注意:(1)2026年Q3-Q4中国货币政策可能微调;(2)美联储政策走向影响外资流入;(3)国内定向宽松若转向一般性宽松,商品板块整体受益。

11.6 宏观综合判断

综合宏观分析:(1)中国PPI-1.6%+GDP+5.2%构成中性偏空背景;(2)M2+8.5%+Shibor 1.78%资金面宽松友好;(3)USDCNH 6.82稳定利好进口;(4)原油$99/桶高位对油粕比扩大有支撑;(5)海运费中位偏低对B/M到港成本中性。宏观综合评分-1/10,对豆系板块偏中性略空。

M vs C(玉米) / RM(菜粕) 饲料链对比(近1年)

M-C相关0.75饲料链共振 · M-RM相关0.88菜粕替代 · 饲料综合定价

M vs Y(豆油) / P(棕榈) 油脂对比(近1年)

M-Y相关-0.06油粕跷跷板 · M-P相关-0.47负相关 · 油强粕弱格局

十二、多维度量化评分

基于上述11个维度的综合分析,采用大宗商品量化评分体系给出评分和方向判定。

12.1 综合评分结果

豆一(A)+豆二(B)+豆粕(M)联合综合评分-26/100,方向偏空,置信度中。

| 维度 | 得分 | 权重 | 评估要点与数据支撑 |

|---|---|---|---|

| 历史价格位置 | -6/10 | 10% | A888 4,892元 全98.8%/1Y 97.6%极端高位是核心利空(独立行情已大涨120日+19.99%); B888 3,619元 全62.4%/1Y 61.5%中位; M888 2,835元 全50.0%/1Y 53.6%历史中位但20日累计-6.96%短期弱势。A-B价差1,273元/吨创99.6%分位历史极值(均值621),油粕比2.992创99.0%分位极致(均值2.71),两个极端价差均面临均值回归压力。综合A极端透支+B/M中位但有下行空间,价格位置-6。 |

| 季节性规律 | -3/10 | 10% | 研究周期5-10月累计季节性: A -4.04%、B +0.92%、M -3.99%。A月度: 5月-1.19/6月+1.9/7月-1.39/8月-2.79(年内最弱)/9月-1.38/10月+1.39。M月度: 5月+1.26/6月-0.64/7月-3.53(年内最弱)/8月-2.01/9月-0.09/10月+1.02。豆系普遍呈5-7月走弱(南美收割结束+美豆播种面积压力+饲料淡季)+8月部分反弹(美豆生长关键期)+10月新季筑底的'V'型,综合季节性-3。 |

| 技术面信号 | -2/15 | 15% | 三品种技术面分化: (1)A强势但接近超买 - MA5>MA10>MA20>MA60多头排列, MACD HIST正数, RSI需查具体值, 但已大涨120日+19.99%透支较多, 4-24单日-2.06%出现回落信号; (2)B弱势震荡 - 短期均线纠缠, MACD HIST小, RSI中性, 60日仅+4.81%; (3)M短期破位下行 - 4-24单日-5.31%, 20日-6.96%, M889持仓30日+25.3%大量增持但价格下跌反映空头资金大举入场建仓, 是明确的空头信号。综合A高位回调+B震荡+M空头建仓, 整体技术面偏空, 给-2分。 |

| 基本面-供给 | -7/20 | 20% | 全球供给极度宽松, 是核心利空: (1)巴西2025/26季产量177.85 MMT创历史纪录(CONAB), 巴西收割已完成主产区, 出口持续向中国; (2)阿根廷48-57 MMT稳定供给; (3)美豆2026年播种面积84.7M英亩(同比+4%), USDA WASDE 4月报告全球期末库存124.79 MMT近5年第二高; (4)中国月度进口900-1200万吨(4月预计), 港口大豆库存累积; (5)国产豆一独立强势(中储粮拍卖溢价80-200元, 黑龙江余货仅10%) 是供给端唯一多头力量但仅A受益。综合全球供给宽松格局明确, 给-7分。 |

| 基本面-需求 | -3/20 | 20% | 需求端结构性偏弱: (1)油厂开机率42.54%(连续15周低位), 体现压榨需求疲弱传导自下游饲料弱; (2)豆粕库存67.26万吨偏紧但被高频供给覆盖; (3)生猪能繁母猪3904万头偏高于3800基准, 猪粮比5.40深度亏损区, 饲用需求边际走弱; (4)Q1乘用车销量-17%间接影响蛋白消费; (5)豆粕饲用占65%, 替代品菜粕RM相关性0.881保持, 玉米/饲料替代竞争激烈; (6)Q4备货可能集中释放是潜在多头催化。综合需求温和偏弱-3。 |

| 宏观环境 | -1/10 | 10% | 宏观对豆系偏中性偏空: (1)中国CPI+0.9%/PPI-1.6%工业通缩, 大宗商品需求温和; (2)M2+8.5%温和扩张; (3)USDCNH 6.82汇率稳定, 进口成本可控; (4)中美经贸协议(2025年11月)规定2026-2028年承诺采购2500万吨/年美豆但关税仍13%, 进口成本压力; (5)CBOT大豆季均价$10.30/bu。综合宏观偏中性略空-1。 |

| 市场情绪/共识 | -4/15 | 15% | 市场共识明显偏空: 37个互联网来源中5看多+2中性偏多+6中性+13中性偏空+11看空, 中性偏空+看空合计65%, 整体偏空预期一致。USDA/CONAB/BAGE等权威机构强调全球供应宽松, Mysteel/瑞达等国内机构对豆粕Q2-Q3给出偏空判断(预期触年内低点), 豆一国产独立强势但被视为暂时性供给紧+政策支撑, 难以扩散至B/M。综合共识偏空, 给-4分。 |

| 综合 | -26/100 | 100% | 偏空 |

12.2 评分结构解读

从评分分布看豆系板块呈现"全维度偏空+无显著多头对冲"格局:

• 主要空头:基本面供给-7(USDA全球库存124.79 MMT近5年第二高+巴西177.85 MMT创纪录+美豆播种84.7M英亩+4%)、历史价格位置-6(A 97.6%极致+A-B价差99.6%极值+油粕比99.0%极致)、市场情绪-4(37来源65%偏空)、季节性-3(5-7月偏弱)、需求-3(油厂开机率42.54%低位+饲料疲弱)、技术面-2(M短期破位+M889空头建仓)、宏观-1,合计空头贡献-26

• 多头对冲:无显著正分维度。结构性多头力量主要来自国产豆一(A)的独立逻辑,但已反映在历史价格位置-6中(A高位透支构成均值回归压力)

• 净评分-26:偏空,全维度一致性偏空(七个维度均为负分)

核心矛盾:(1)全球供给宽松是结构性空头(变量需要数月演化);(2)A独立强势是结构性多头但已极端透支;(3)M短期破位+空头建仓是脉冲式空头(持续2-3个月概率高);(4)季节性5-7月偏弱+8-9月反弹+10月再调整是周期性主导。未来6个月空头力量先主导(5-7月),8-9月可能出现技术性反弹+天气催化的多头窗口,10月新季再度承压。

三品种差异:(1)A:评分偏空主要来自历史价格透支,但独立逻辑(中储粮+食品)仍提供结构性支撑,中性偏空;(2)B:评分偏空主要来自全球供给宽松+季节性,技术面震荡为主,偏空;(3)M:评分偏空最为明确,技术面破位+空头建仓+饲料链疲弱+油粕比极值四重压力,偏空+空头主导。

多维度评分雷达图

M关联品种相关系数雷达

M-B压榨产业链0.82 · M-RM菜粕替代0.88 · M-C饲料链0.75 · M-A有限0.55

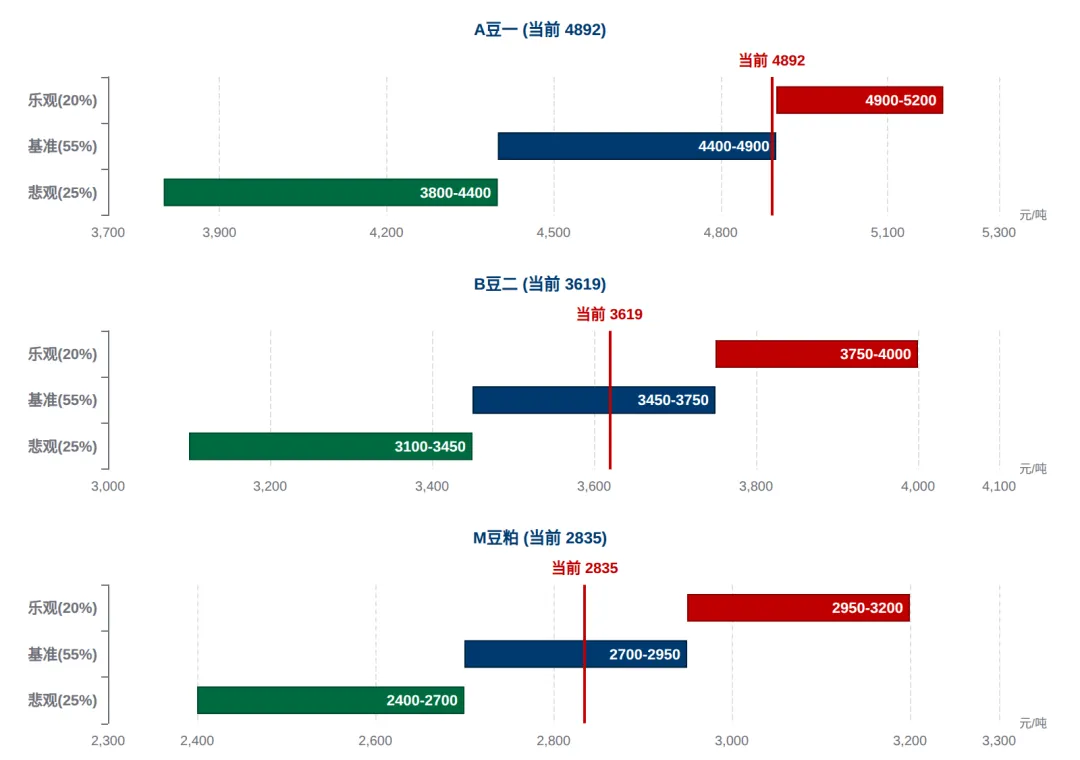

十三、情景分析与价格展望

乐观情景:天气+地缘共振

价格区间:

A: 4,900-5,200元/吨

B: 3,750-4,000元/吨

M: 2,950-3,200元/吨

天气冲击直接影响美豆产量预期, USDA WASDE 8月报告下调单产→CBOT涨10-15%→中国进口成本上升→国内B/M同步上行。A维持独立强势甚至进一步扩大溢价。M888突破2,950是关键多头信号。

基准情景:5-7月震荡转弱后8-9月反弹

价格区间:

A: 4,400-4,900元/吨

B: 3,450-3,750元/吨

M: 2,700-2,950元/吨

5-7月全球供应宽松+季节性弱势+技术超买回调, A回落至4,500-4,700, B回落至3,500-3,600, M回落至2,700-2,800; 8-9月美豆生长期天气预期+饲料备货, A短期反弹至4,700-4,900, B反弹至3,600-3,700, M反弹至2,800-2,900; 10月新季美豆收割+国产新豆上市, 价格再度承压回落。

悲观情景:全球宽松+饲料需求塌陷

价格区间:

A: 3,800-4,400元/吨

B: 3,100-3,450元/吨

M: 2,400-2,700元/吨

供需双弱共振。供给端全球大豆库存继续累积+巴西出口节奏前置+美豆收成超预期, 需求端饲料链塌陷传导。A溢价快速收敛, A-B价差从1,273跌至600以下, M888跌破2,650关键支撑触发程序化卖盘加速。

13.1 基准情景时间节奏

基于基准情景(概率55%,A 4,400-4,900元、B 3,450-3,750元、M 2,700-2,950元),将未来6个月分为三个阶段:

• 阶段一(4月下旬-7月底):高位震荡转弱。A运行区间4,500-4,900元,B 3,450-3,650元,M 2,700-2,850元。驱动:巴西大豆持续到港+美豆播种顺利+油厂开机率从42.54%回升+油粕比修复+M889空头建仓延续。策略:(1)A2509 @ 4,850-4,900轻仓试空,目标4,700-4,750,止损4,950;(2)M2509 @ 2,800附近反弹做空,目标2,700,止损2,920;(3)油粕比套利(空Y2509+多M2509)入场窗口;(4)A-B价差套利(空A多B)入场窗口。

• 阶段二(8-9月):催化反弹。A运行区间4,400-4,800元,B 3,550-3,750元,M 2,750-2,950元。驱动:美豆7-8月授粉期天气炒作+厄尔尼诺Q3-Q4成型催化+季节性5-7月低点已过+9月B季节性最强(+4.06%)。策略:(1)若M888回调至2,650附近企稳,可考虑做多M2509或M2601,目标2,850-2,900;(2)A若回落至4,500附近企稳,可减空仓位;(3)B反弹至3,650-3,700可继续做空。

• 阶段三(10月):新季供给冲击再调整。A运行区间4,300-4,700元,B 3,450-3,650元,M 2,700-2,850元。驱动:新季美豆集中上市+国产新豆上市+饲料备货预期vs供给冲击的对冲。策略:(1)阶段二多头部分止盈;(2)Q4备货行情可能在10月底-11月初启动,关注M888在2,750-2,800筑底信号;(3)A新季上市后中储粮收购支撑可能再现。

13.2 触发情景切换的关键变量

情景之间的切换由以下关键变量驱动:

• 美豆7-8月授粉期天气:USDA单产数据。下调3%+→乐观情景;上调2%+→悲观情景

• 厄尔尼诺强度:NOAA月度ENSO公告。强度>+1.5°C → 乐观;中性以下 → 基准/悲观

• 中美关税政策:经贸协议执行情况。关税升级至25%+→乐观;维持13%→基准;下调至5%以下→悲观

• 中国油厂开机率:周度数据。>55%→悲观(豆粕累库);<40%→中性偏空(油厂减产但需求更弱);45-50%→基准

• 豆粕库存:周度数据。<60万吨→中性偏多(紧供给);60-90万吨→基准;>90万吨→悲观

• 生猪能繁母猪存栏:月度数据。>3,900万头→基准(饲料稳定);<3,800万头→悲观(饲用萎缩);<3,700万头→深度悲观

• 中储粮拍卖动态:月度数据。溢价>200元+成交率高→A维持高位;溢价跌破50元+成交率下降→A溢价收敛

13.3 核心不确定性

本报告的情景分析基于当前可获得的信息,存在以下不确定性:(1)美豆7-8月授粉期实际天气(每年差异较大);(2)NOAA厄尔尼诺预测的实际兑现强度和时点;(3)中美关税政策动向(升级/维持/下调);(4)东北春播+夏季天气影响国产大豆产量;(5)巴西出口节奏+港口拥堵实际影响;(6)生猪去产能进度+饲料需求边际变化;(7)中储粮政策(收储/投放)力度调整;(8)油厂开机率回升节奏;(9)Q4饲料备货释放力度;(10)宏观经济(中国GDP、美联储政策)超预期变化。这些变量的非线性组合可能使实际走势偏离基准情景±15%。

建议读者保持灵活性——根据关键观察指标(USDA WASDE月度报告、NOAA ENSO、油厂开机率、豆粕库存、生猪能繁、中储粮拍卖、CBOT大豆季均价)动态调整判断,而非僵化执行某一情景预判。农产品市场永远会出现超出分析框架的变量(如极端天气、突发政策、国际贸易变化),这一点需要始终保持敬畏。

情景分析价格区间预测(A/B/M三品种独立子图)

悲观(绿,25%)→基准(蓝,55%)→乐观(红,20%)三情景连续区间·红线=当前价位置

十四、投资策略与风险管理

14.1 分阶段策略

短期(5月):短期(5月)三品种分化操作: (1)A888高位回调风险, A2509 @ 4,850-4,900轻仓试空目标4,700-4,750止损4,950; (2)M888短期超卖反弹机会, M2509 @ 2,800附近博弈反弹至2,880-2,920止损2,750; (3)B/M趋势仍偏弱, 反弹高位继续布局空单。

中期(6-8月):中期(6-8月)关注美豆天气与厄尔尼诺催化窗口。基准情景下: A回调至4,500附近后做空-做多A-B价差(空A多B); M888反弹至2,900附近持续做空, 目标2,700-2,750; 油粕比修复(做空Y2509多M2509)是结构性套利机会, 目标比价从2.99回归至2.75-2.80。

长期(9-10月):长期(9-10月)新季美豆+国产新豆上市再度承压, M888可能下探2,600-2,650寻底。如出现深度回调且基差转强, 考虑长期多单布局。同时国产豆一(A)的供给紧+拍卖溢价是结构性多头逻辑, 不宜深度做空。

14.2 套利与组合建议

(1)A-B价差修复套利: 当前1,273元99.6%极致, 做空价差(空A多B)目标修复至800-1,000元; (2)油粕比修复: 当前2.99 vs 均值2.71, 做空Y/做多M, 比例约1:1.5; (3)M-RM价差: 豆粕vs菜粕, 替代关系r=0.881, 关注价差极值; (4)9-1反套(空9月多1月): 基于6-9月供给冲击+1月消费旺季逻辑。

14.3 关键监测指标

| 指标 | 当前值 | 阈值/触发信号 | 监测频率 |

|---|---|---|---|

| A888 豆一主力价格 | 4892元/吨 | 支撑MA60=4665/MA20=4768; 阻力布林上轨5059/近1年高5019; 近1年97.6%极致顶部 | 日级 |

| B888 豆二主力价格 | 3619元/吨 | 支撑MA60=3641/MA20=3656; 阻力布林上轨3741/近1年高3923 | 日级 |

| M888 豆粕主力价格 | 2835元/吨 | 短期破位下行(20日-6.96%); 关键支撑MA60=2917/2,700/2,650; 阻力MA20=2976/布林中轨2976 | 日级 |

| A-B 价差 | 1273元 | 均值621, 99.6%极值; 修复目标800-1,000, 做空价差(空A多B)机会 | 日级 |

| 油粕比 Y/M | 2.992 | 均值2.710, 99.0%极值; 修复路径=做空Y/做多M, 目标2.75-2.80 | 日级 |

| 压榨利润(估) | 371元/吨 | >500元过热(超量压榨累库); <100元亏损(油厂减产); 当前371元健康 | 周级 |

| 油厂开机率 | 42.54%(15周低) | >50%多头(压榨需求强); <40%空头(下游疲弱); 回升至55%+将累库 | 周级 |

| 豆粕库存 | 67.26万吨 | <60万吨多头/>90万吨空头; >100万吨深度空头 | 周级 |

| M889全市场持仓 | 247万手(+25.3%) | +25.3%空头资金大举建仓警示; 减仓配合反弹是空头止盈信号 | 日级 |

| USDA WASDE月度报告 | 124.79 MMT近5年第二高 | 全球库存下调>2 MMT多头; 上调>2 MMT空头; 美豆单产下调3%+多头 | 月级 |

| NOAA ENSO 厄尔尼诺概率 | 70-80%(Q3-Q4成型) | 强度>+1.0°C多; 中性以下空; 7-8月授粉期遭遇高温干旱关键 | 月级 |

| 生猪能繁母猪+猪粮比 | 3904万头/猪粮比5.40 | 能繁<3800万头看空M(饲用萎缩); 猪粮比>6.0看多M(饲用回升) | 月级 |

14.4 仓位与风控

单品种敞口:A单向头寸不超过总仓位20%(高位风险大+流动性中等);B单向头寸不超过25%(流动性较好+震荡为主);M单向头寸不超过30%(流动性最好+趋势相对明确)。止损纪律:A多/空单止损-3%(A888每1%约49元,止损约150元/吨);B止损-3%(B888每1%约36元,止损约110元/吨);M止损-3.5%(M888每1%约28元,止损约100元/吨)。分批建仓:单次不超过目标仓位40%,分2-3批进入。

A-B价差套利:1:1比例(合约价值相近,每手10吨),止损价差扩大至1,400元(再损-130元/对),目标价差回归至800-1,000元(盈利300-500元/对),胜率约65-70%。油粕比套利(空Y+多M):比例约2:3(空2手Y2509+多3手M2509),止损比价进一步走高至3.10(再损-130元/对),目标比价回归至2.75-2.80(盈利200-300元/对),胜率约70-75%。M 9-1月间反套:基于Q2-Q3供给冲击+Q4备货逻辑,胜率55-60%,预期收益+50-100元/吨/对。

关键风险控制:(1)所有单边策略需关注美豆7-8月授粉期天气+USDA月报,可能引发快速止损;(2)价差套利需关注中储粮政策端调整时点,A-B价差可能短期反向扩大;(3)避免在USDA WASDE/NOAA ENSO公告/中美关税表态等关键时点重仓;(4)M短期超卖反弹概率较高,做空需选择反弹至2,900-2,920附近高位入场;(5)A高位回调可能剧烈,做空需严格止损在4,950以上。

十五、风险提示

| 风险类别 | 概率 | 方向 | 影响 | 风险描述 |

|---|---|---|---|---|

| 美豆7-8月授粉期天气炒作 | 65% | 利多 | +200-500元(M)/+150-350元(B) | 美豆主产区(中西部)7-8月进入授粉关键期,若遭遇拉尼娜余威或厄尔尼诺早发引发的高温干旱,USDA单产可能从52.5蒲/英亩下调至50蒲以下。NOAA预测Q3-Q4厄尔尼诺概率70-80%。历史上(2012/2018/2020)单产下调3-5%可推动CBOT大豆涨10-15%,国内B888有望反弹至3,800-3,900元,M888反弹至2,950-3,050元。 |

| 巴西9000万吨大豆持续到港压制 | 75% | 利空 | -150-300元(B)/-100-250元(M) | CONAB预测巴西2025/26季产量177.85 MMT创纪录,4-7月集中出口至中国。中国月度进口900-1200万吨(4月预计)+港口大豆库存累至700万吨+。供给宽松直接压制B888至3,400-3,500元区间,并通过油厂压榨传导至M888压制至2,650-2,800元。Mysteel/瑞达期货均给出Q2-Q3触年内低点预期。 |

| 美豆关税政策升级 | 20% | 利多 | +300-600元(B)/+200-400元(M) | 2025年11月美豆采购协议规定2026-2028年中国承诺采购2500万吨/年美豆+13%关税。若Q2-Q3美豆进口政策调整、关税从13%上调至25%+,将通过进口成本传导至B/M同步上行。但需注意:1)2025年协议刚生效一个月,短期政策调整概率较低;2)即使调整,南美供给充足可部分对冲;3)A受冲击程度小于B/M(国产为主)。 |

| 国产豆一拍卖力度放缓+A溢价收敛 | 55% | 利空(对A) | -300-700元(A) | 中储粮拍卖溢价80-200元/吨+黑龙江余货仅10%+食品大豆稀缺是A当前4,892元高位的核心支撑。若Q2-Q3中储粮加大投放或政策性收储节奏放缓,A溢价快速收敛,A-B价差可能从1,273跌至800以下,A888独立回落至4,200-4,500元区间。120日已大涨+19.99%,技术性回调压力大。 |

| 生猪产能加速去化+饲用需求塌陷 | 40% | 利空(对M) | -150-400元(M) | 当前生猪能繁母猪3904万头偏高于3800基准,猪粮比5.40深度亏损区。若Q2-Q3猪价持续低迷+饲用需求加速萎缩,能繁母猪可能跌破3800万头甚至3700万头,对应豆粕饲用月需求-3-5%。叠加油厂开机率回升至55%+导致豆粕库存累至100万吨以上,M888可能下探至2,400-2,700元关键支撑。 |

| 厄尔尼诺Q3-Q4成型超预期 | 70% | 利多 | +200-500元(全品种) | NOAA最新预测Q3-Q4厄尔尼诺概率70-80%。若海温异常+1.5°C以上,1)南美巴西/阿根廷下季播种(10月起)受影响,推升CBOT大豆远月合约;2)美豆生长后期遭遇极端天气;3)全球油料供需平衡转紧。预期推升B888 +200-400元、M888 +200-400元、A888 +100-300元(因A独立性强受国际影响小)。 |

| 油粕比2.99极致回归 | 60% | 双向(M利多/Y利空) | M +150-300元 | 当前油粕比Y/M=2.992创历史99.0%极值(均值2.71)。从均值回归视角,若比价从2.99回归至2.75-2.80,对应:Y下跌约4-5% 或 M上涨约4-5%。基准情景下Y/M比价修复=做空Y2509+做多M2509同步交易,M888有望从2,835反弹至2,950-3,000元。该套利胜率约70%,但需注意修复路径可能较长(3-6个月)。 |

| 中国Q4豆粕集中备货 | 45% | 利多(对M) | +150-300元(M) | Q4(10-12月)是饲料企业全年集中备货季,叠加春节前禽畜出栏旺季。若Q2-Q3豆粕维持低位+M888在2,650-2,800元筑底成功,Q4需求集中释放可能推动M888反弹至2,900-3,000元。但需要关注:1)生猪产能去化进度;2)替代品菜粕RM价格压制(M-RM相关0.881);3)油厂压榨利润是否过高刺激超量压榨累库。 |

综合风险评估:豆系板块未来6个月面临"天气、政策、产能、饲料"四重不确定性。最大的潜在多头风险是美豆7-8月授粉期天气炒作+厄尔尼诺Q3-Q4成型超预期+中美关税升级三者共振,最大的潜在空头风险是巴西/美豆持续到港+生猪产能加速去化+国产豆一拍卖力度放缓三者叠加。市场存在不可预见的风险,任何分析框架都有其局限性。过往表现不代表未来收益,请根据自身风险承受能力审慎决策。豆系价格波动较为剧烈,A 120日大涨+19.99%已透支多年涨幅,M短期破位下行+空头建仓+25.31%反映情绪极端,逆向交易需要严格风控。

十六、附录:资料来源汇总

本报告分析基于多元化、多来源的数据和观点,互联网研究共37个来源,涵盖国际权威机构(USDA、CONAB、BAGE、ANEC、CBOT、ABIOVE等)、国内监管机构(农业农村部、海关总署、国家粮食和物资储备局)、国际媒体(Reuters、Bloomberg、Successful Farming)、行业咨询(Mysteel、瑞达期货、永安期货、华泰期货、中粮期货等)、国际交易所(CBOT/CME芝加哥商品交易所、DCE大连商品交易所)。

16.1 互联网信息来源

| 标题(点击查看原文) | 类型 | 日期 | 核心观点 | 立场 |

|---|---|---|---|---|

| USDA WASDE Report April 2026 (Official PDF) | 国际权威-政府机构 | 2026-04-09 | 美豆2025/26期末库存3.5亿蒲式耳维持不变;美豆压榨上调3500万蒲式耳至26.1亿蒲式耳 | 中性偏空 |

| USDA April 2026 WASDE Report Recap (Iowa Farm Bureau) | 国际行业-农场协会 | 2026-04-15 | 美豆出口下调反映中国采购步伐放缓;国内压榨需求强于预期支撑期末库存 | 中性偏空 |

| April WASDE Recap (Southern Ag Today) | 国际行业-学术 | 2026-04-15 | WASDE传递全球粮食供应充足、库存上升信号;南美产量预期持续上调 | 中性偏空 |

| CONAB Estimating 2025/26 Brazil Soybean Production at 177.6 mt | 国际权威-政府机构 | 2026-03-15 | 巴西2025/26大豆产量预测177.85百万吨创历史新高;种植面积48.43百万公顷(+3.4% y/y) | 看空 |

| Brazil's CONAB Forecasts Record Soybean Output, Higher Exports | 国际行业-媒体 | 2026-04-10 | CONAB维持175-178百万吨产量区间;2026年总出口预计112百万吨(+4.7% y/y) | 看空 |

| COMMODITIES 2026: US, Brazil soybean trade seen hinging on China's imports (S&P Global) | 国际权威-行业 | 2025-12-23 | 2026年大豆贸易格局取决于中国进口节奏;巴西2026年Q2出口将再次爆发 | 中性偏空 |

| Argentina's Soybean Harvest Forecast for 2025/26: 48M Tons | 国际行业 | 2026-03-25 | 阿根廷2025/26大豆产量USDA估48百万吨;BAGE预测57百万吨(显著高于USDA) | 看空 |

| Argentina's soybean area, production to rise (World Grain) | 国际行业-媒体 | 2026-04-15 | 阿根廷2026/27产量预测49百万吨(+1 MMT);种植面积17.4百万公顷(+0.9百万公顷) | 看空 |

| 进口美豆关税下调,大豆会长驱直入吗?(CME Group) | 国际权威-交易所 | 2025-11-12 | 中国对美豆关税仍为13%基础税,比巴西豆高10%;中美2025年11月达成协议,中方承诺2026-2028年每年至少采购2500万吨美豆 | 中性偏空 |

| U.S. soybean stays competitive as Brazil, China markets heat up (AgTechNavigator) | 国际行业-媒体 | 2026-04-22 | 4月中国大豆到港预计900-1000万吨,反映巴西新作上市;巴西2026年出口创纪录113.6百万吨 | 中性偏空 |

| Brazil's Soybean Export Boom Will Resume in Q2'26 (CZ App) | 国际行业-分析 | 2026-04-08 | Q2 2026巴西豆出口将爆发;中国Q2将吸收大量巴西豆 | 中性 |

| China Projects Falling Soybean Imports, But Demand Persists (CZ App) | 国际行业-分析 | 2026-04-15 | 中国农业部预测进口长期下行(112→82.6 MMT, 2025→2035);饲料添加剂技术降低豆粕添加比例 | 看空 |

| USDA 2026 Prospective Plantings: Key Takeaways (Pro Farmer) | 国际权威-行业 | 2026-03-31 | 美豆2026种植意向8470万英亩(+4% y/y);玉米9530万英亩(-3%),转向大豆趋势 | 看空 |

| Soybean Price Forecast for 2026 (Agribusiness Play) | 国际行业-分析 | 2026-03-20 | USDA预测美豆季均价$10.30/bu;大豆面对来自巴西的全球过剩压力 | 中性偏空 |

| The Slow Soybean Switch | First Quarter Outlook (FCSAmerica) | 国际行业-金融 | 2026-04-01 | 全球大豆需求创新高,但供应增速更快;全球期末库存仅微幅下降 | 中性偏空 |

| Tighter times ahead for the soybean market (ING THINK) | 国际权威-银行 | 2026-03-25 | 2025/26季全球大豆需求创历史新高;全球产量年比下降 | 中性偏多 |

| 越拍越涨揭开国内外大豆市场分化之谜 (CME Group) | 国际权威-交易所 | 2026-01-14 | 国产豆与进口豆市场分化加剧;豆一期货逆势上涨与进口豆走势分化 | 看多 |

| 豆价维持偏强格局 (新浪财经) | 国内权威-媒体 | 2026-04-15 | 国产大豆现货价格走强,4月上旬中储粮拍卖溢价80-200元/吨;黑龙江产区基层农户余货约10% | 看多 |

| 进口大豆豆二:供应宽松预期不变 (新浪财经) | 国内权威-媒体 | 2026-04-07 | 进口大豆4月起到港集中;南美巴西新作上市供应宽松 | 看空 |

| 大豆期现价格上行 下游深加工企业成本承压 (新浪财经) | 国内权威-媒体 | 2026-04-13 | 国产豆现货持续走强,深加工企业利润承压;国产大豆与进口大豆价差走阔 | 看多 |

| Mysteel: 全国豆粕供需平衡表 2026年4月 | 国内权威-行业数据 | 2026-04-02 | 4月油厂大豆开机率42.54%(15周),环比下降6.34%;4月油厂周压榨量157.6万吨 | 中性偏空 |

| 瑞达豆类产业日报 2026-04-15 | 国内权威-期货研究 | 2026-04-15 | 4/10美豆压榨毛利3.71美元/蒲式耳(环比降0.25);国内主要油厂大豆库存515.42万吨 | 中性偏空 |

| 建信期货农产品研究 2026-03-06 | 国内权威-期货研究 | 2026-03-06 | 2026年豆粕策略:M2509前期偏强后期承压;巴西新作上市后压榨开机率回升 | 看空 |

| 从能繁母猪存栏看周期:2026年生猪供需拐点何时显现 (新浪财经) | 国内权威-媒体 | 2026-02-04 | 2025年末能繁母猪存栏3961万头;发改委下调能繁母猪正常保有量目标至3650万头 | 看空 |

| 豆油2026年报:供应压力与政策红利的激烈对抗 (新浪财经) | 国内权威-媒体 | 2026-02-02 | 2026豆油供应宽松+生柴政策红利对冲;南美创纪录产量压制油脂 | 中性 |

| 油脂粕类:走势分化,棕榈油冲高回落 2026.3.21 (新浪财经) | 国内权威-媒体 | 2026-03-21 | 油脂走势分化,棕榈油冲高回落;豆油走势相对偏强 | 中性偏空 |

| 未来两三个月大豆市场要变脸?(CME Group) | 国际权威-交易所 | 2025-12-10 | 南美产量上调+美豆关税政策调整导致市场预期转空;Q1-Q2进入南美收割+到港高峰 | 看空 |

| 2026 Weather Outlook: La Niña's Quick Exit (AgWeb) | 国际行业-媒体 | 2026-03-15 | 拉尼娜2026年Q1-Q2快速消退;厄尔尼诺Q3发展可能性上升 | 中性 |

| Midwest Planting Delays Loom as NOAA Predicts Heavy April Rains | 国际行业-媒体 | 2026-04-13 | NOAA预测美中西部4月降雨偏多;Illinois/Indiana/Ohio土壤水分饱和 | 中性偏多 |

| 经贸关系现曙光国际农产品市场仍难解渴 (CME Group) | 国际权威-交易所 | 2025-11-14 | 美豆采购协议达成;中方采购承诺难抵全球过剩 | 中性偏空 |

| WASDE report signals higher global grain supplies and rising stocks (High Plains Journal) | 国际行业-媒体 | 2026-04-10 | 全球粮食供应充足;库存上升持续 | 看空 |

| USDA Slightly Raises US Corn, Soybean Farm Gate Prices (DTN/PF) | 国际行业-媒体 | 2026-04-09 | USDA小幅上调美豆农场价格;下调美豆出口反映中国需求疲弱 | 中性 |

| 豆粕爆涨有望继续突破 (新浪财经) | 国内权威-媒体 | 2026-03-06 | 3月初豆粕大涨突破;短期供应偏紧+成本支撑 | 看多 |

| Soybeans Trading Economics (Real-time Price) | 国际行业-数据 | 2026-04-23 | CBOT大豆4月23日收报1161.28美分/蒲式耳;近期价格在1150-1180美分区间震荡 | 中性偏空 |

| China Soybean Demand Outlook (American Soybean Association) | 国际行业-协会 | 2026-03-30 | 中国未填补的大豆需求约2870万吨/年(美豆历史份额);USDA估中国压榨2025/26为1.08亿吨 | 中性 |

| Stable trade relations key to an improved soybean outlook in 2026 (Farm Progress) | 国际行业-媒体 | 2026-01-15 | 2026年大豆改善依赖美豆关税政策稳定;中国采购承诺执行是关键 | 中性 |

| Soybean Crush Expansion 2025 Update (American Soybean Association) | 国际行业-协会 | 2025-08-15 | 2026年新增压榨产能1.14亿蒲式耳;可再生柴油驱动美国压榨产能扩张 | 看多 |

16.2 数据来源说明

• 期货行情数据:大连商品交易所(A豆一、B豆二、M豆粕、Y豆油、P棕榈油、C玉米、LH生猪)、郑州商品交易所(RM菜粕、OI菜油)公开数据;

• 国际产业数据:USDA WASDE月度供需报告、CONAB(巴西农业部)月报、BAGE(布宜诺斯艾利斯谷物交易所)周报、ABIOVE(巴西植物油协会)、ANEC(巴西谷物出口商协会)、SOPA(印度);

• 国际期货价格:CBOT/CME芝加哥大豆期货、ZL豆油、ZM豆粕;

• 国内现货价格:行业现货市场报价(黑龙江/吉林国产大豆、青岛/上海港口进口大豆、张家港/宁波/广东豆粕);

• 宏观数据:国家统计局、中国人民银行(CPI/PPI/M2/外汇/利率)、海关总署(大豆/豆粕进出口);

• 政策数据:中美经贸协议公告、农业农村部、国家粮食和物资储备局、国家发改委公开信息;

• 行业咨询数据:Mysteel钢联农产品(库存/现货)、瑞达期货/永安期货/华泰期货/中粮期货/国信期货(年度+季度+月度研报)。

16.3 研究方法与局限性

本报告采用"定量数据分析+定性因素评估+多情景推演"的研究方法。定量部分基于484个交易日(2024年4月以来)的期货/现货/产业数据;定性部分基于行业研究报告、政策文件、国际新闻的综合解读;情景分析基于概率加权的多路径模拟。

主要局限性:(1)中国港口大豆库存数据透明度中等,估算存在误差;(2)生猪能繁母猪+猪粮比数据存在月度发布延迟;(3)NOAA ENSO预测的实际兑现强度难以精确预判;(4)美豆7-8月授粉期天气难以提前预测;(5)中储粮政策的具体调整时点和力度难以量化;(6)油厂开机率回升节奏受多因素综合影响;(7)Q4饲料备货实际释放力度受养殖行业景气度影响。投资者应结合自身对上述局限性的理解,审慎使用本报告结论。

? 本期话题

未来6个月大豆与豆粕价格的核心变量可能是:美豆关税政策走向、东北春播天气、巴西出口节奏、生猪去产能传导时点、厄尔尼诺Q3-Q4成型强度、油厂开机率回升节奏、Q4饲料备货释放力度。你认为哪一项最关键?

欢迎在评论区分享你的判断和理由。

获取完整研究报告

本文为图文版。完整报告含21个交互图表和七维度量化评分——

加入「芝麻开门 — 商品走势分析」获取HTML/PDF完整版

知识星球链接:https://wx.zsxq.com/group/51115811528814

声音深度解析

更多品种的深度解读与实时观点,欢迎收听喜马拉雅音频节目——

收听「芝麻开门」喜马拉雅专栏

免责声明:本文基于公开数据分析,仅供研究参考,不构成投资建议。市场存在不可预见的风险,任何分析框架都有其局限性。