如需报告请联系客服或扫码获取更多报告

星辰大海,商业航天万亿级市场拉开序幕

轨道资源具备稀缺性,太空基础设施的“新圈地运动”

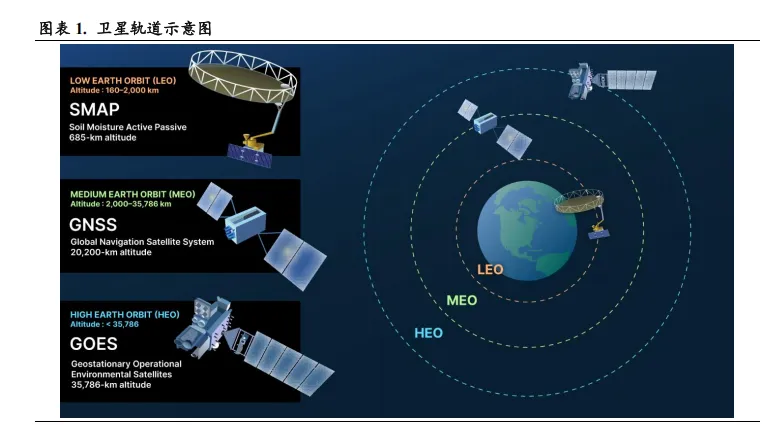

卫星轨道可按高度分为低轨、中轨和高轨。卫星在空间中通常绕地球做无动力飞行,卫星运动所在的平面称为轨道面,运动的轨迹称为轨道。根据NASA,按照不同的高度,可将卫星轨道分为低地球轨道(LEO,LowEarth Orbit,通常又被称为近地轨道)、中地球轨道(MEO,Medium Earth Orbit)和高地球轨道(HEO,High Farth Orbit),其中太阳同步轨道(SSO,Sun-synchronous Orbit)和极地轨道卫星都属于低地球轨道,地球静止轨道(GEO,TheGeostationaryOrbit)属于高地球轨道。

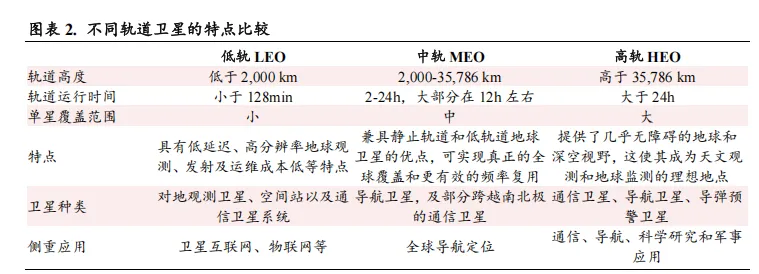

低轨卫星在低时延、速率快,信号强、广覆盖和低成本等方面具备明显优势。

一般来说,轨道越高,单星的覆盖能力越大,单星成本越高,时延越大,高轨卫星系统传输时延较长,高纬度地区覆盖能力较弱,但系统结构简单,仅需三颗卫星便可覆盖全球大部分区域,可以广域覆盖,适合机载通信、海事通信、消费者宽带接入、视频广播和内容投递等应用。随着轨道高度的下降,单星成本和覆盖能力下降,但时延较短,利用多颗卫星形成星座,便可以实现全球无缝覆盖,适用于基站中继、物联网等低时延类应用。因此相较于中轨和高轨卫星,低轨卫星凭借着延时短、信号强度高、成本低等诸多特点成为了最适合商用的落地场景之一。

卫星轨道和频段是受物理法则约束与国际规则锁定的不可再生战略资源,具备相当的稀缺性。低地球轨道的空间容量虽然看似广阔但出于避免碰撞和信号干扰的物理限制,以及受到国际电联(ITU)对于频段的分配规则限制,实际上是一种不可再生、排他性极强的有限自然资源:

一方面,从物理距离上来看,低轨LEO卫星在轨高速运行,星间距离随卫星数量、星座构型和时间等动态变化,任意卫星之间需要留有足够大的安全距离以避免碰撞。尽管目前各个机构或者学者对于轨道容量上限的测算结果,受到不同的假设条件会有所差异,但是其存在明确上限已是业界与学界共识,例如赛迪研究院在《中国卫星互联网产业发展研究白皮书》中提出,近地轨道仅能容纳约6万颗卫星,而《Orbital debris and the market for satellites》中为防范凯斯勒综合征(轨道碎片连锁碰撞效应)测算出的在轨卫星数量上限为72万颗;

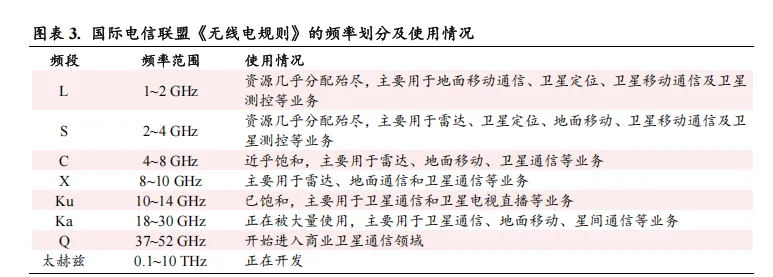

另一方面,频段的稀缺性更强,国际电信联盟(ITU)规定在频段资源获取上遵循“先登先占”原则,率先完成部署的主体可优先锁定轨道与频段使用权,且要求申报后7年内,必须发射卫星启用所申报的资源,否则自动失效,9年内必须投放申报卫星总数的10%,12年内必须投放申报卫星总数的50%,14年内完成全部投放。根据兰峰等在《卫星频率轨位资源全球竞争态势与对策思考》中的统计,能够覆盖全球的L、S、C频段已几乎殆尽和饱和,Ku频段已经饱和,新进入者的频率都拥挤在Ka和Q等频段。

各国对卫星频轨资源的争夺已经进入白热化状态。由于ITU的规则的存在,颠覆了原本的宇航级产品设计生产思路,各国低轨卫星系统转而追求快速部署、低成本生产和大规模发射,采取先占坑后发展的方式。2017至2022年间,向ITU提交的无线电频谱分配申请显示,已经有超过100万颗卫星,其中超过三分之一来自法国E-Space公司通过卢旺达航天局申请的Cinnamon项目,总量达到32.7万颗,虽然业界专家认为只有其中小部分会完成发射,但是也体现了各国对于卫星轨道和频谱资源的争夺态度。2025年12月底,我国向ITU一次性提交了超过20万颗卫星的频轨资源申请,涵盖14个卫星星座。随后美国迅速跟进,当地时间2026年1月9日,美国联邦通信委员会(FCC)批准SpaceX新增7,500颗二代星链卫星,其向ITU申报的总量达到4.2万颗,卫星频轨资源的争夺竞争进入白热化状态。

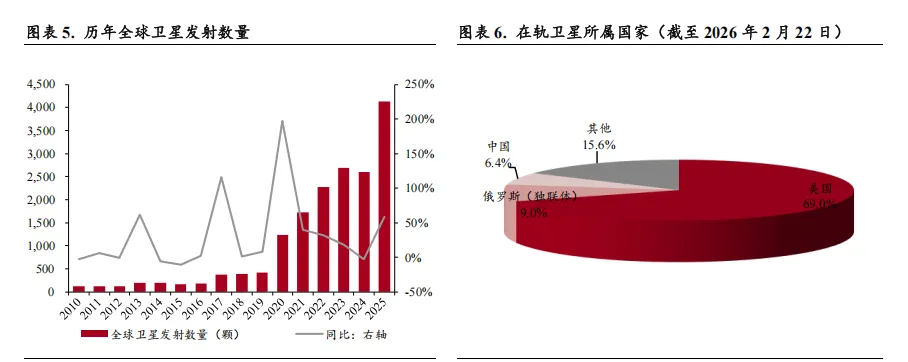

2020年来卫星发射数量快速增长,美国暂时掌握航天资源领先地位。随着可回收火箭、一箭多星等技术的成熟卫星发射成本大幅降低,推动全球航天发射进入高频次、规模化时代。根据Spacemapper的数据,2020年来全球卫星发射数量呈现高速增长态势,2025年全年共发射4,133颗卫星,同比增长58.5%。截至2026年2月22日,共有在轨卫星17,323颗,从目前在轨卫星的国家构成上来看,美国达11,948颗,占比达到69.0%,占据绝对主导地位;俄罗斯、中国分别达1,553颗和1,117颗,分别占比9.0%和6.4%,相较美国而言有所落后。

商业航天的关键是发射成本,大运力的可重复使用火箭是破局利器

从第一性原理出发,成本是商业航天的核心关键。

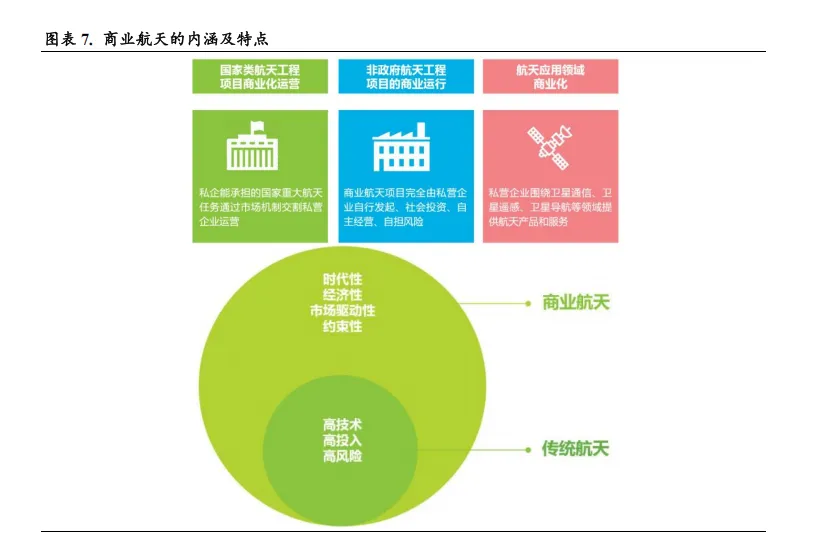

传统的航天活动通常与国家安全强相关,不以盈利为目的,以完成“国家任务”、“保成功”为核心目标,因高壁垒、高风险、高成本,存在周期长、冗余多、成本高的特点。而商业航天是在国家政策法规指导下,通过社会资本投资,按市场机制运行,利用市场规则向各类用户提供航天产品和服务的活动。其核心是以盈利为目标,引入市场化竞争机制刺激技术迭代速度,通过标准化、规模化效应释放太空经济的商业价值和产业潜力。因此,卫星与火箭的低成本化趋势,既是应对低轨卫星密集部署带来的规模成本压力的必然选择,也是商业航天实现可持续发展的核心前提和关键。

火箭技术的持续迭代是商业航天降本增效、加速规模化的核心推动力。

传统一次性火箭受限于长生产周期、高单发成本及有限总产能,完全无法匹配星座建设所需的密集发射节奏,大运力的重复使用火箭,通过技术手段使运载火箭在完成卫星送入轨道任务后,其部分或全部组件(如一级助推器、整流罩等)能够安全返回地面或海面,经过检修和翻新后再次用于后续发射任务的能力,其核心目标是将传统的“一次性”航天器转变为可重复利用的“航空运输工具”,从而降低进入空间的成本。

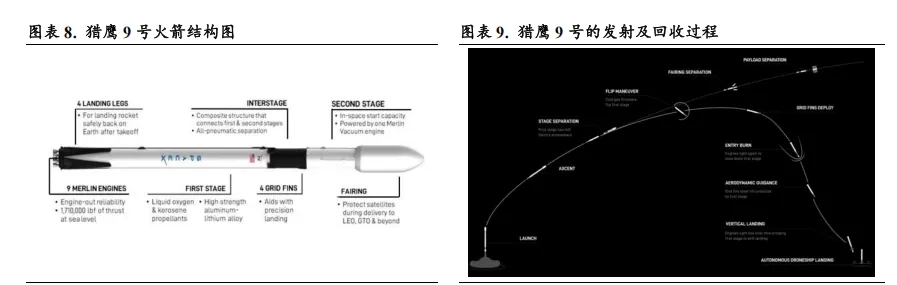

美国SpaceX作为可回收火箭技术的先行者,已经掌握成熟的可回收复用技术。猎鹰9火箭是世界上第一个轨道级可重复使用火箭,2010年首飞,2015年首次实现一级火箭陆地回收,2018年实现常态化复用,根据SpaceX官网及维基百科的统计,截至2026年2月22日,猎鹰9已完成602次发射任务,着陆556次,其中复用522次,单箭最高复用次数已经达到33次,一级助推器最短复飞间隔已缩短至9天3小时39分28秒,Block5型号的平均复用次数为14.4次。

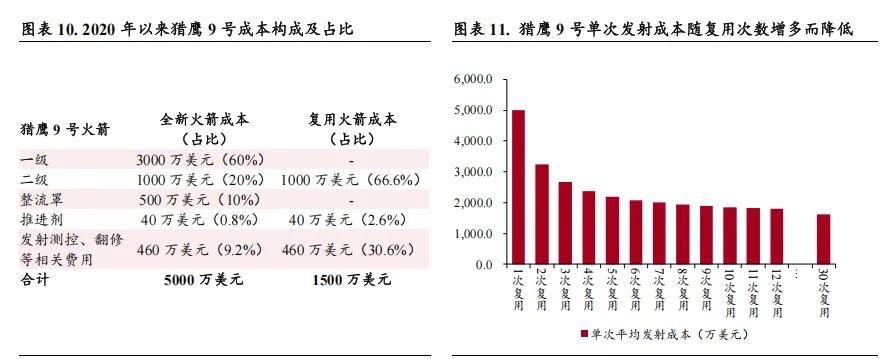

猎鹰9号火箭单次发射成本下降显著。根据刘洁等《“猎鹰”9火箭的发射成本与价格策略分析》,猎鹰9号单次制造成本约为5,000万美元,其中一级火箭、二级火箭、整流罩的价值量占比分别达到60%、20%、10%,在复用情况下,仅需投入二级火箭、推进剂以及相关维修的费用,每次发射的边际成本为1,500万美元,因此随着复用次数的增加,其单次发射的平均成本逐渐降低。以此进行测算,若单个猎鹰9号火箭可以完成10次发射任务,其平均发射成本将降至1850万美元/次,当复用次数到达30次时,成本可以降至1600万美元/次左右,目前猎鹰9号的一级火箭和整流罩最高复用次数已经超过30次,火箭回收带来成本下降效果显著。

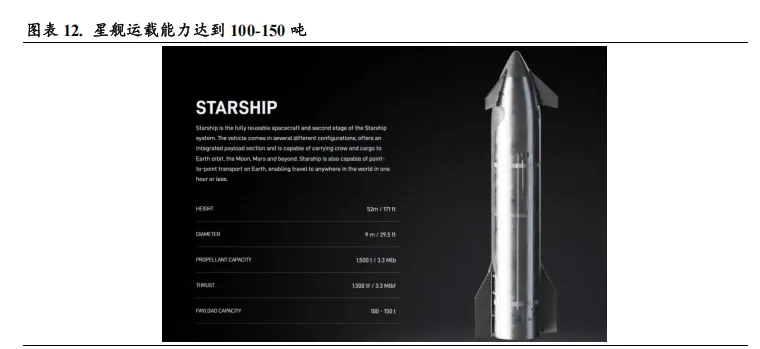

火箭运力的提升可有效提升单次发射搭载的卫星数量,从而进一步降低星座组网的时间成本与综合投入。火箭推力与运载能力决定了火箭可以携带多少设备和资源进入太空,所以在可回收技术提升发射频率之外,火箭运载能力的提升也是全球航天发力的关键要素。SpaceX的重型运载火箭“星舰”的核心方向就是提升超重型运力的复用可靠性,其近地轨道的有效载荷达150吨,在不考虑回收的情况下,运载能力可达到250-300吨,远超现有火箭。我国也在推进重型运载火箭研发,长征九号具备近地轨道50-140吨、奔月转移轨道15-50吨和奔火转移轨道12-44吨运载能力,基础构型计划于2028年前后首飞,一级重复使用构型预计2030年首飞,两级完全重复使用构型拟于2033-2035年间实施首飞。目前,商业航天的招标已对火箭运载能力形成量化标准,以垣信卫星为例,2025年7月发布的招标文件中包含一箭10星、一箭18星两个标段的火箭发射服务项目,共计7次发射服务,招标文件中明确规定一箭10星投标产品须具有950公里近极轨道不小于2.8吨的运载能力,且具有成功飞行经验;一箭18星投标产品须具有800公里近极轨道不小于4.8吨的运载能力。