大家好, 我是航哥.

宝丰能源昨晚发了26年一季报, 很多粉丝朋友也在催航哥出一篇财报解读, 那么航哥今天就写一篇文章讲讲我对Q1财报的看法吧。

先说结论, 这份季报的含金量相当高, 不是那种靠涨价吹出来的利润, 是实打实靠成本优势和产能释放挤出来的。

下面航哥带大家一起翻翻这份季报, 看看数字背后到底在讲什么故事。

[利润增速是营收增速的两倍多]

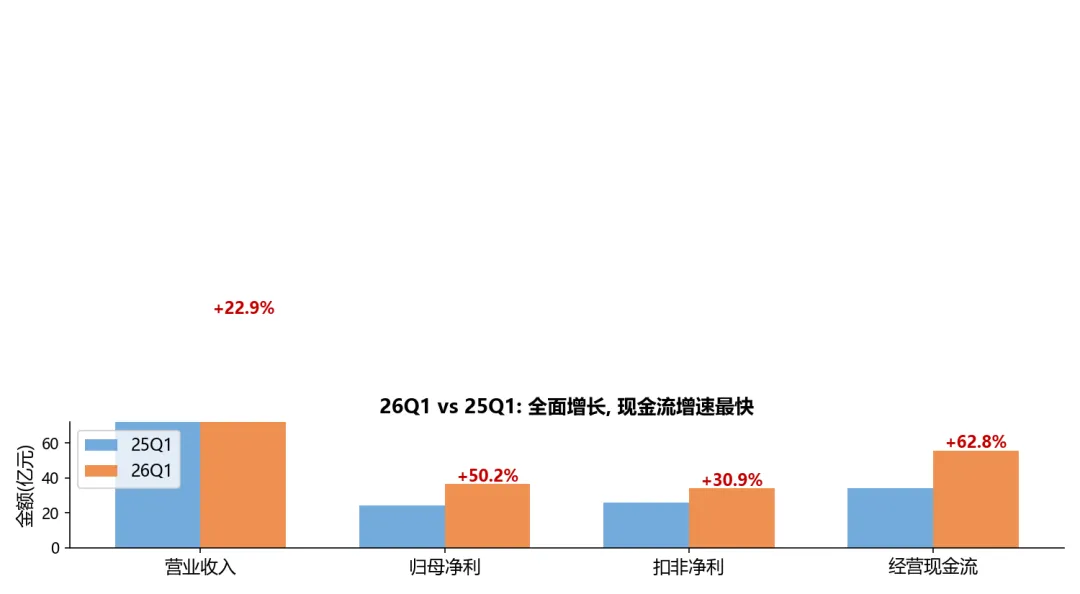

先看最直观的数据。一季度营收132.37亿, 同比+22.9%; 归母净利36.61亿, 同比+50.2%; 经营现金流55.63亿, 同比+62.8%。

三个数字放在一起看, 有个特别有意思的规律: 利润增速是营收增速的两倍多, 现金流增速又比利润增速还快。这意味着什么? 经营杠杆在放大——固定成本(主要是折旧, 一年大概33亿)被更大的产量摊薄了, 每多卖一吨烯烃, 边际利润比去年更厚。

航哥在调仓记录33中就聊过宝丰的成本结构, 当时算了一笔账: 外购甲醇制烯烃的厂商每吨已经亏479块了, 宝丰自产甲醇每吨还能赚5600。同一个行业, 差距就是这么夸张。

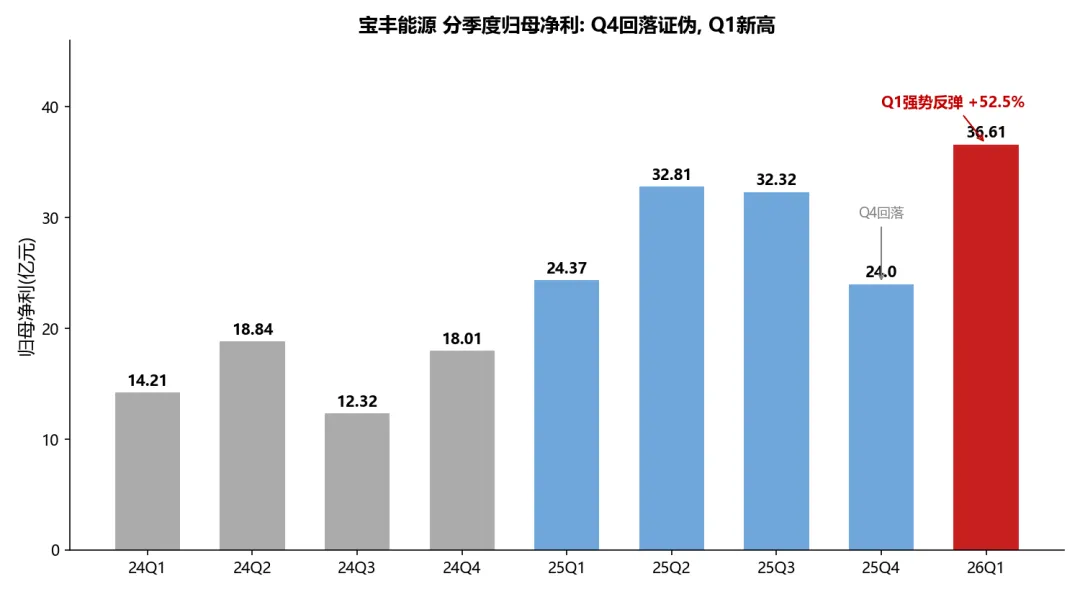

再看个超预期的事情, Q4回落被证伪了。

去年四季度宝丰单季归母只有24亿, 环比Q3的32.32亿跌了25%, 当时不少人担心是不是产能过剩开始影响盈利了。

结果呢? 26Q1直接干到36.61亿, 不光环比Q4暴增52.5%, 还创了单季度历史新高。Q4那个24亿大概率就是个季节性低点, 烯烃行业本来就是Q2Q3旺季、Q1Q4淡季, 去年Q4叠加了新产能集中释放压价, 属于双重扰动。一个季度就回来了, 说明宝丰的盈利底盘是扎实的。

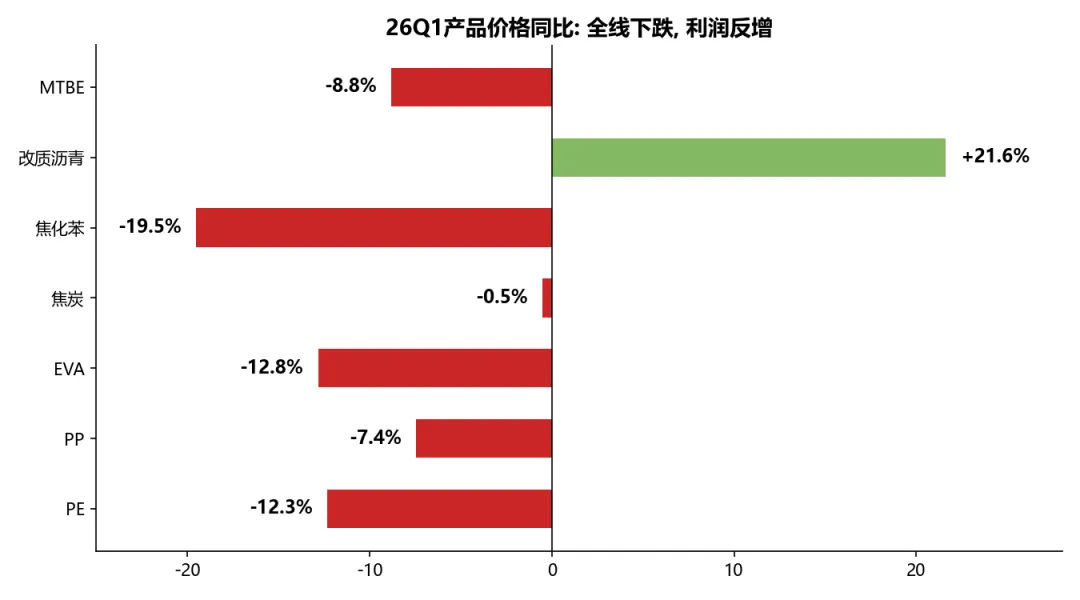

[产品价格全线下跌, 利润反而更高了]

PE出厂价6159元/吨, 同比跌了12.3%; PP出厂价6037元/吨, 跌了7.4%; EVA更狠, 跌了12.8%。除了改质沥青逆势涨了21.6%, 基本上一片绿。

这要是放在油制烯烃企业身上, 早就亏到怀疑人生了。国内65%的聚烯烃产能是油头路线, 油价一涨成本就跟着涨, 产品价一跌利润就没了, 两头挤。

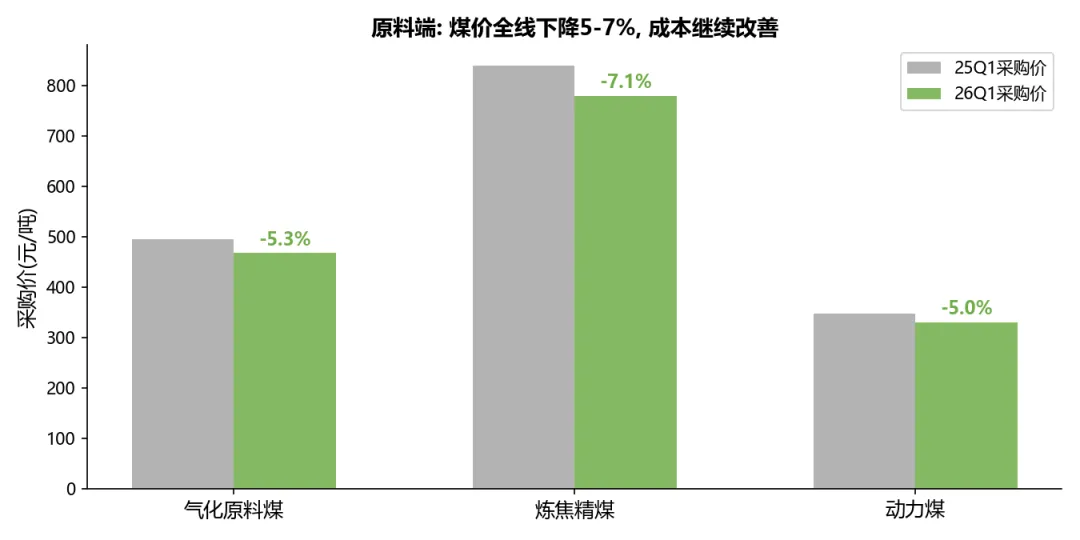

宝丰不一样。它的成本端是煤, 而且还在降: 气化原料煤采购价468元/吨, 同比降了5.3%; 炼焦精煤779元/吨, 降了7.1%。

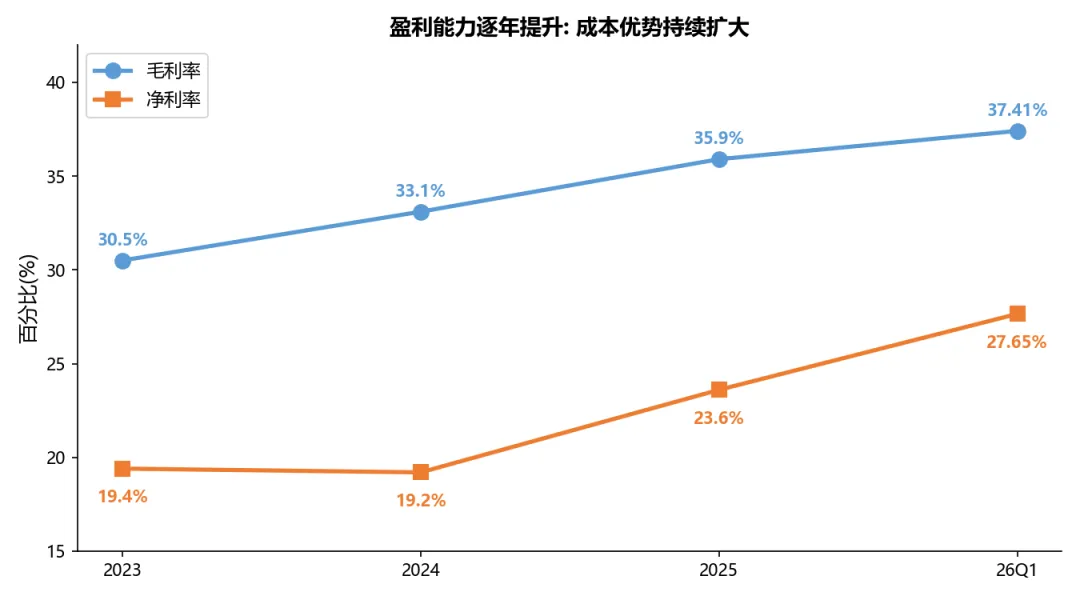

产品跌10%、原料跌5-7%, 价差收窄其实不多。再加上内蒙300万吨产能全面达产, 年化销量已经到600万吨级别, 比去年同期多了一大截。量增完全覆盖了价跌, 毛利率反而从2025全年的35.9%提升到了37.41%。

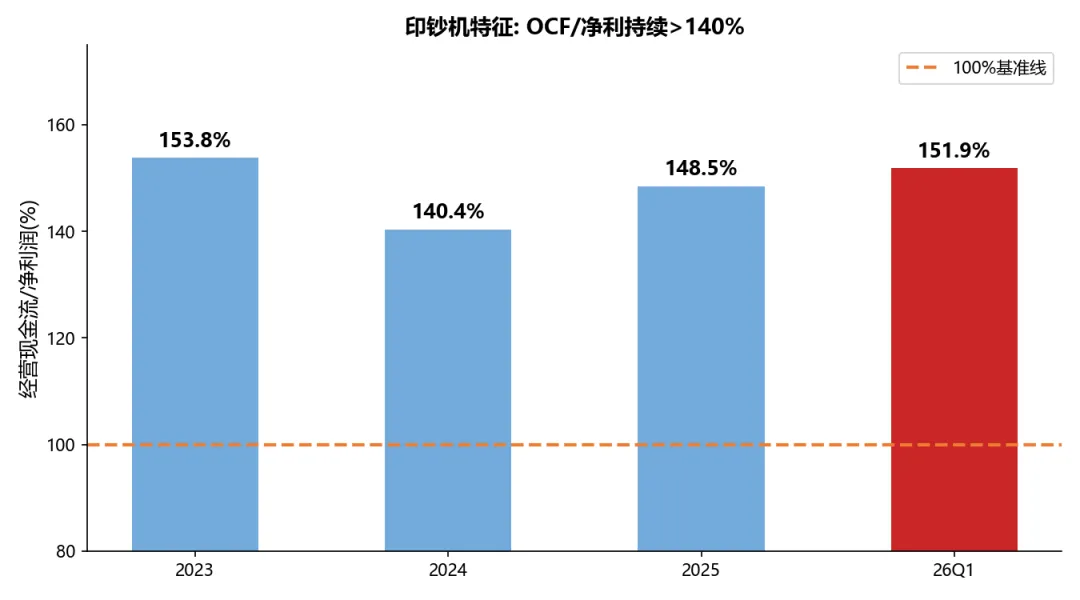

说到盈利质量, 航哥每次看宝丰的财报, 最舒服的一个数字就是经营现金流和净利润的比值。

Q1经营现金流55.63亿, 净利润36.61亿, 比值151.9%。啥意思呢? 账面赚1块钱, 实际到手1.5块。这个数字从2023年开始就没低于过140%——2023年153.8%, 2024年140.4%, 2025年148.5%, 26Q1继续151.9%。

为什么能这么高? 因为煤化工是重资产行业, 每年折旧大概33亿, 这笔钱在利润表里被扣掉了, 但实际上设备已经买了, 不需要再掏钱。所以经营现金流天然就比净利润高出一截。

用航哥很喜欢的唐朝老师读财报的话说, 这叫"印钞机"——经现流持续大于净利润的企业, 利润质量极高, 造假概率极低。

[毛利率和净利率这两条线也值得看看]

从2023年到26Q1, 毛利率从30.5%爬到了37.41%, 净利率从19.4%爬到了27.65%。四年时间, 毛利率提了7个百分点, 净利率提了8个百分点。这不是靠涨价, 是靠内蒙项目的DMTO-III工艺(醇烯比2.66, 业内最低)和规模效应一点一点挤出来的。

往底层想, 宝丰的单吨投资额是行业最低的——内蒙项目1.32万/吨, 神华包头2.17万/吨, 中煤榆林2.4万/吨。建厂便宜→折旧低→永久性成本优势, 这个差距竞争对手追不上, 因为设备已经建好了。

[再看一眼资产负债表],

航哥觉得这也是个加分项。

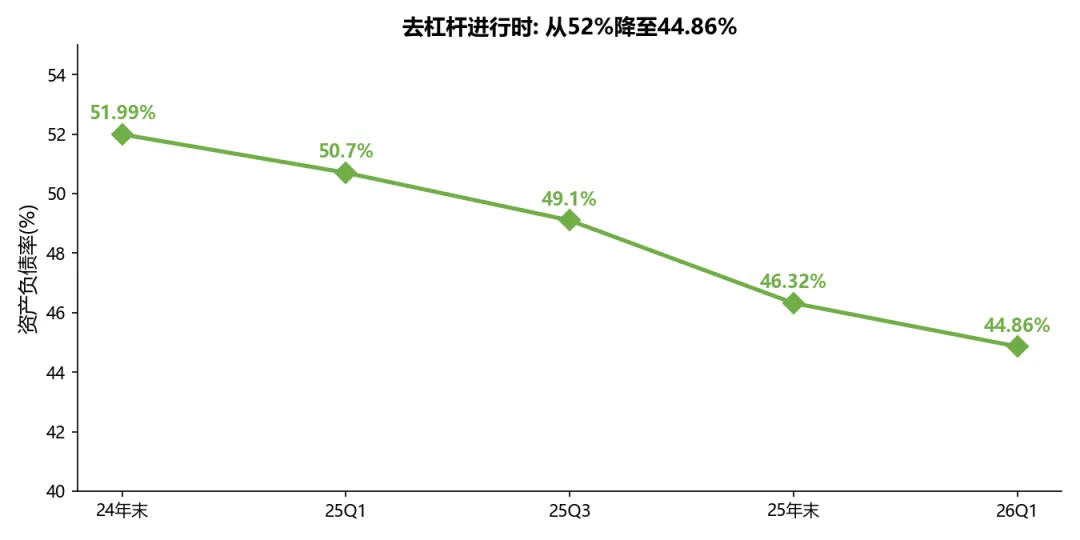

资产负债率从2024年末的52%一路降到了26Q1的44.86%, 一年半降了7个百分点。短期借款为零, 长期借款利率从之前的5%降到了2.34%-3.75%。账上货币资金49.49亿, 虽然覆盖不了全部有息负债, 但一个季度经营造血55亿, 年化220亿+, 偿债能力完全不用担心。

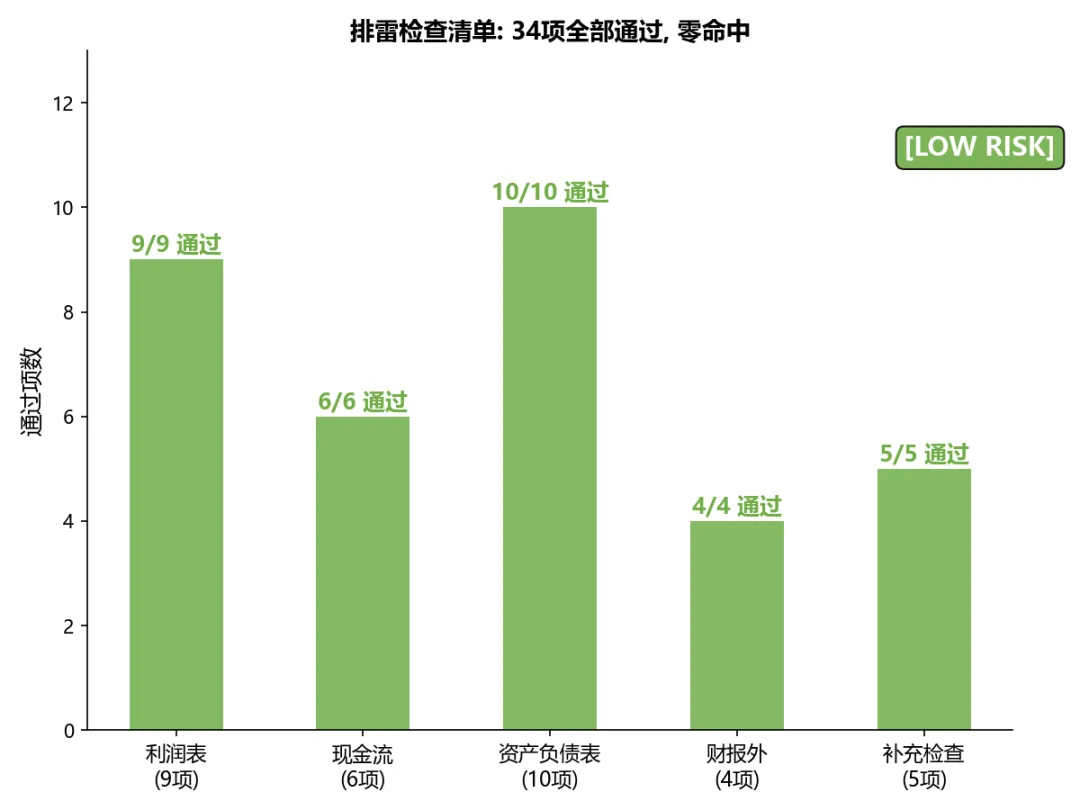

从航哥的视角来看, 宝丰的资产负债表属于相当干净的那种, 零商誉、零短期借款、在建工程53亿用途全部明确(四期烯烃+丁家梁煤矿+针状焦)、去杠杆还在进行中。没什么雷, 正如航哥之前所述, 是一家现金奶牛的好企业.

这在A股煤化工企业里算是相当少见的, 宝丰的财报透明度确实不错。

最后说两个需要留意的点。

一个是智谱AI的浮盈。Q1有3.85亿公允价值变动收益, 主要是宝丰投资的智谱AI估值上升带来的浮盈。这笔钱在扣非净利里已经剔除了, 扣非34亿才是真实主业利润。航哥一般看扣非, 不太在意这种浮盈——毕竟投AI和做烯烃是两码事。

另一个是年化推算。归母36.61亿乘以4等于146.4亿, 扣非34亿乘以4等于136亿。考虑到Q2Q3是传统旺季, 加上三月份油价飙涨带动烯烃价格大幅走高, 2026全年归母大概率在140-150亿区间。中邮和太平洋给的149.7亿应该靠谱, 东吴的170亿可能偏乐观了。

总结一下这份季报: 产品价跌10%+, 归母利润反增50%, 现金流增速62.8%, 毛利率净利率双双创新高, 资产负债率继续下降, 排雷清单零命中。宝丰用这份季报证明了一件事——成本最低的玩家, 不怕行业下行。油制烯烃在亏损线上挣扎的时候, 它还在闷声数钱。

感谢大家的支持和喜爱, 如果大家觉得有收获的话, 辛苦给航哥点个赞, 谢谢啦~

友情提示: 航哥有操作会第一时间在公众号发文, 大家可以点个星标以免错过更新.