作为过去几年业绩增长势头最猛的本土模拟厂商,纳芯微在2025年底成为第五家同时登陆A股和H股的国内半导体厂商,因此纳芯微2025年的财报也引起广泛的关注。这次我们拉来跟纳芯微进行对比的国外半导体巨头是模拟领头羊——德州仪器,虽然从财报来看两家厂商的营收差距很大,但两家厂商的核心业务和重点发展方向的重合度比较高,在一对一比较中,我们也希望纳芯微能够从德州仪器这些年的发展策略中寻找更适合自己的发展路径。

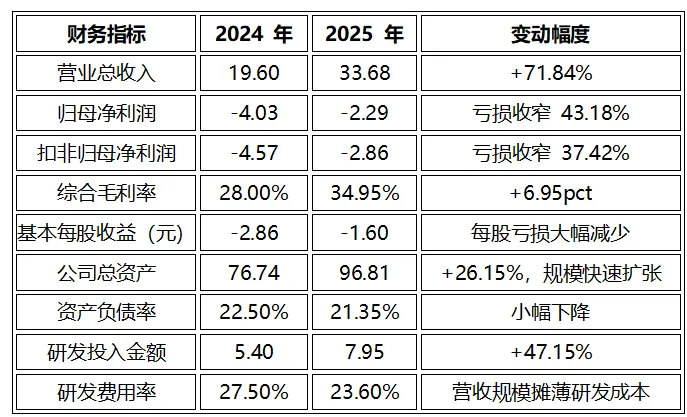

我们先看纳芯微2025年的财报,作为直接参考,我们对比了2024年公司财报的一些关键数据,见表1。

表1 纳芯微 2024 年报 VS 2025 年报核心数据对比表(单位:亿元)

基本的财务数据可以很直观的证明我们前面所说给予纳芯微的定语——过去几年发展速度最迅猛的本土模拟厂商代表,2025年公司营收增长将近72%,综合毛利率提升7个百分点,利润亏损大幅收窄,这些核心数据描绘出来的是一家蒸蒸日上的行业新星,如果考虑到纳芯微已经是一家年营收近3亿美元的Fabless公司(2024年数据),这个增长速度即便综合并购因素依然让业界惊叹。同时,公司的总资产大幅增加,而资产负债率略有下降,即使公司净利润依然为负,但参考提升的毛利率和高速增长的营收规模,未来扭亏为盈的前景非常看好。考虑到公司2025的研发投入总量增长了47%,研发投入维持在23%这个超过行业平均(15%-18%)的水平,技术驱动依然是纳芯微未来增长的关键引擎。

不过也必须看到一点,在2024年公司业绩增长近50%的基础上,纳芯微2025年业绩再增长接近72%需要考虑到叠加了并购麦歌恩后的营收扩大,因此2026年是否能继续维持高增长,需要密切关注。因为在公司业务高速增长的过程中,一切问题都可以暂时掩盖。另一方面毛利率大幅回升、亏损持续收窄是非常乐观的扭亏为盈的迹象,但备货扩张导致现金流由正转负,Q4单季亏损环比扩大以及下半年盈利弹性弱于收入弹性都是纳芯微在高速扩张过程中必须正视的问题。

如果单从财报的基础数字上看,称纳芯微是最具活力的上市模拟芯片公司也不为过,但模拟半导体这个行业领导者各个都是超过50年历史的老派公司,纳芯微要站稳脚跟参与到面对面竞争,需要让自己的运营数据看起啦更加成熟。那么什么才是成熟的模拟半导体该有的业绩表现,我们看看德州仪器的财报就能找到最好的模板。

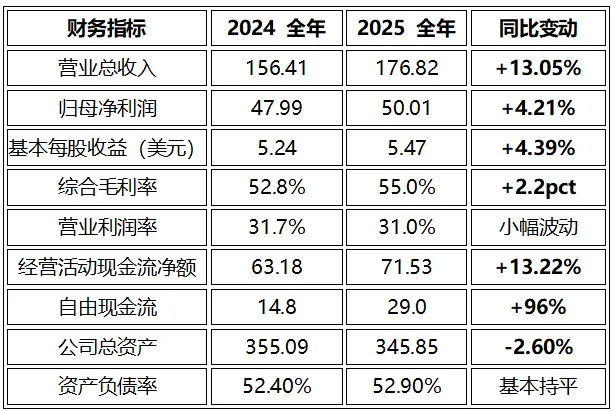

德州仪器2024 VS 2025年报核心数据对比(单位:亿美元)

从财报的对比数据中可以看到,TI在经历2024年营收下滑之后,2025年实现强势复苏,背后的关键贡献包括工业市场的复苏以及汽车业务的提升,同时2025 AI数据中心业务全年大增70%,成为第一增长曲线。从经营数据来看,55%的毛利率,31%的利润率都明显高于行业平均水平。得益于工业需求的复苏和AI需求的激增,一如我们在之前分析ADI的财务表现中看到的,2025年模拟半导体巨头的业务表现都非常强势,这也是德州仪器交付出强劲年度财报的大环境。

无论是德州仪器还是ADI的财报,我们都能明显看出国外的模拟半导体巨头一般都是利润稳定的“现金牛”,相比于数字半导体业务容易波动,模拟半导体厂商的业务常以稳健著称。因此,对模拟半导体厂商来说,利润是非常重要的业绩参考指标,即便是轻资产的模拟厂商也需要高利润支撑其可持续发展,相比于业绩快速提升,以模拟为主的纳芯微需要关注高速扩张阶段的盈利能力问题。

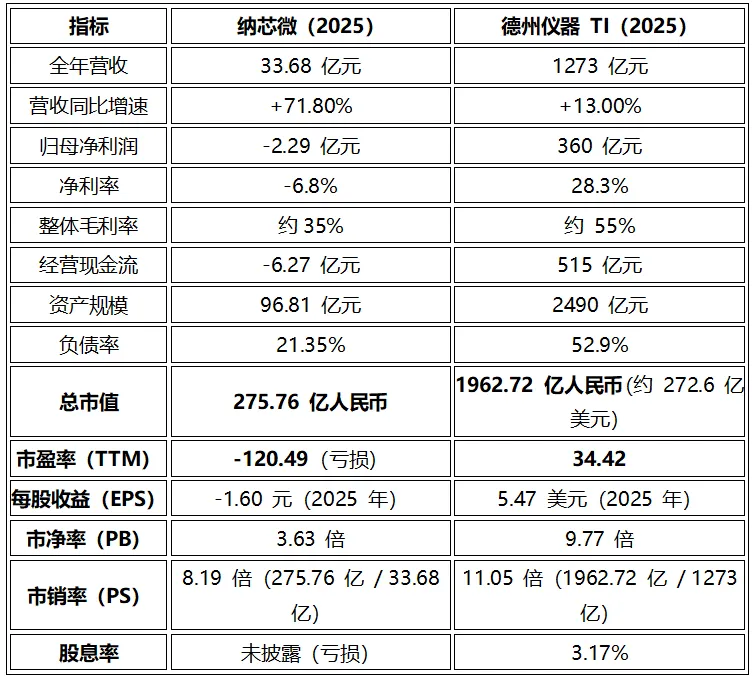

鉴于纳芯微从模拟业务开始,逐步向传感器和微控制器产品蔓延,并且将汽车电子和AI行业应用作为自己的重要扩展领域,这几个方面都比较接近德州仪器这一两年的业务发展重点,因此我们将两家厂商进行一些直观的数据对比,希望从中能发现纳芯微在哪些方面可以偷师。

我们先直观对比一下两家厂商经营数据。

2025 纳芯微和德州仪器核心财务指标对比

从营收方面,德州仪器大概是纳芯微的38倍,而市值则是纳芯微的7倍多一点,考虑到我们之前提到过国内芯片公司的估值平均水平大概是美国同类企业的2.5倍左右,如果德州仪器的股价没有被低估,那么纳芯微的市值可能受到高速增长以及H股上市的提振,处在一个较高的估值水平,由于整体营业利润亏损所以我们无法直接对比市盈率这个数据。另一个可以对比的数据是资产规模,不过鉴于两个公司性质不同(IDM无法跟Fabless进行直观资产比较),这个参考性没有那么高,不过两者资产规模比较大概是26倍左右,依然明显高于市值比率。

当然如果我们把时间线拉长,也许到2026年年报对比的时候,双方的数据差距可能会有所减少,因为德州仪器在2026年财报周期宣布了两个大额资产支出,一个是大规模扩充晶圆厂,一个是收购Silicon Labs的资本支出。而纳芯微2025年收购支出应该计入了财报,引发公司的净利润最终亏损。

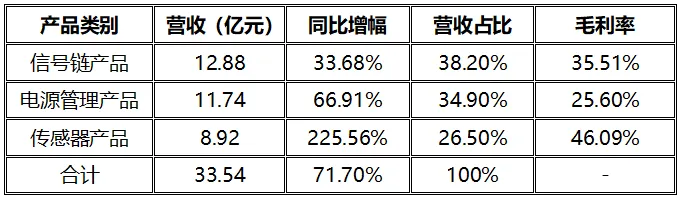

不过真正的问题在于毛利率,相比于成熟稳健的模拟公司,即便是Fabless模式35%的毛利率依然并不高,对侧重模拟产品的纳芯微来说,毛利率至少要在2026年提升到40%以上才有底气说自己迈入成熟模拟巨头的行列,也更有机会能够实现扭亏为盈的目标。根据我们通过财报数据整理的各个业务线产品毛利对比来看,电源管理产品的毛利率明显略低,而传感器类别上,并购导致业绩大幅提升,综合其市场领先地位,毛利率非常可观。

表4 纳芯微各大类的营收和毛利率比较

当然,纳芯微也在逐步收缩消费电子和IoT的业务,希望通过聚焦车规级和工业级产品来提升自己的毛利率,不过从表4的对比中我们也能直观的发现,这条路对纳芯微来说依然挑战极大,毕竟在消费业务大概仅占公司12%营收的前提下,车规、工业和AI应用原本都是电源管理产品的高利润行业,只有25%的毛利率是最需要纳芯微学习德州仪器的方向,参考德州仪器电源产品的毛利率,通用消费端在53%左右,而车规/工业/ AI服务器电源管理的毛利率高达60%~64%。

并不是纳芯微不想提升这些市场的毛利率,关键是它所处的国内市场在这几个领域实在太卷,激烈的竞争不仅拉低了产品销售价格,同时拉升了代工制造的成本,这大概是纳芯微毛利率表现不佳的重要原因之一。实际上,我们去翻看各家国内模拟半导体厂商的财报数据,车用关联产品的毛利率都不理想,除了功率器件,而这块又是纳芯微现在欠缺的部分。

作为行业媒体,我们不想过多分析纳芯微的股价表现,更多希望观察纳芯微长期发展过程中如何面对竞争和挑战的问题。作为一家成立只有13年的模拟公司,纳芯微依然处在公司成长的早期,对模拟半导体公司来说,即便是高速成长的业绩,也很难让纳芯微长期获得资本市场的鼎力支持,更关键的是公司自身的盈利能力和稳定贡献的每股收益。相比于业绩的快速提升,2026或者未来几年,优化毛利率以便转亏为盈,这才是纳芯微管理层需要从国外巨头的财报中学到的最宝贵的经验。

END

关注视频号 EEPW芯视角

洞察芯世界 了解芯趋势

加入专业工程师技术交流群 | 申请免费开发板

免费DIY开发器件 | 参与红包福利活动,

各种惊喜享不停~

快来扫码添加EEPW小助手微信!

↓↓↓↓点击阅读原文,查看更多新闻