Intel 这次财报会核心:不是单纯业绩 beat,而是公司开始把叙事从救火重组切到AI 时代 CPU + Foundry 重新有用。

直接证明了 CPU 在 AI Agent 时代的紧缺,夜盘股价 +23%,AMD +8%,ARM + 7.5%,应证了我们半年前的观察。

1/ 业绩明显超预期

Q1 收入 136 亿美元,同比 +7%;非 GAAP EPS 0.29 美元,非 GAAP 毛利率 41%。但 GAAP 仍亏损,每股 -0.73 美元,说明重组和成本包袱还没完全消化。

2/ AI 逻辑从 GPU 外溢到 CPU

管理层反复强调:AI 从训练走向推理、Agent、边缘和物理 AI 后,CPU 不再只是配角,而是 AI 基础设施里的调度层和控制层。核心受益点是 Xeon server CPU,电话会说需求仍然跑赢供给。

3/ 数据中心是最大亮点

DCAI 收入 51 亿美元,同比 +22%,明显比客户端更强。公司还提到 Google 长约、NVIDIA DGX Rubin NVL8 选用 Xeon 6 做 host CPU,以及 SambaNova 合作,这些都在强化“Intel 仍卡在 AI 基建里”的故事。

4/ Foundry 有进展,但还不是胜利

Intel Foundry 收入 54 亿美元,同比 +16%;18A、Intel 3、Intel 4 良率改善,14A 也有客户评估。但 Foundry 单季仍亏 24 亿美元,说明代工业务还在“烧钱换未来订单”的阶段。

5/ 指引也偏强

Q2 指引收入 138-148 亿美元,中位数 143 亿美元;非 GAAP EPS 0.20 美元,非 GAAP 毛利率 39%。管理层还说服务器 CPU 需求展望过去 90 天继续改善,今年行业和 Intel 都有望双位数单位增长。

6/ 风险也很清楚

PC 下半年可能走弱;18A 早期爬坡会压毛利;内存、晶圆、基板等成本上涨也会带来压力。换句话说,短期股价交易的是AI CPU 供不应求,但中长期还是要看 18A、14A、Foundry 外部订单能不能真正兑现。

在星球,我们提前看到了 CPU 紧缺的机会

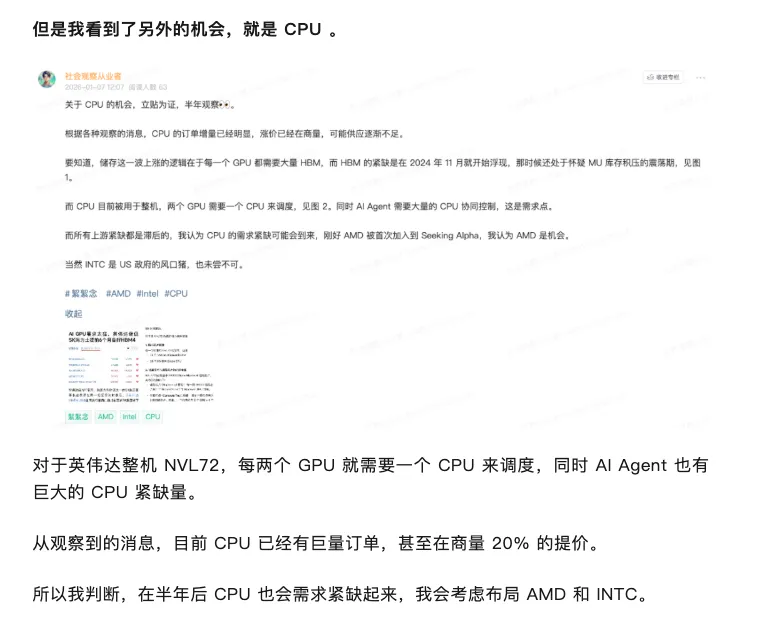

对于英伟达整机 NVL72,每两个 GPU 就需要一个 CPU 来调度,同时 AI Agent 也有巨大的 CPU 紧缺量。

从观察到的消息,目前 CPU 已经有巨量订单,甚至在商量 20% 的提价。

所以我判断,在半年后 CPU 也会需求紧缺起来,我会考虑布局 AMD 和 INTC。

美股观察员,公众号:社会观察从业者2026 第一个月,拥挤,热闹,冷静,等待