摘要

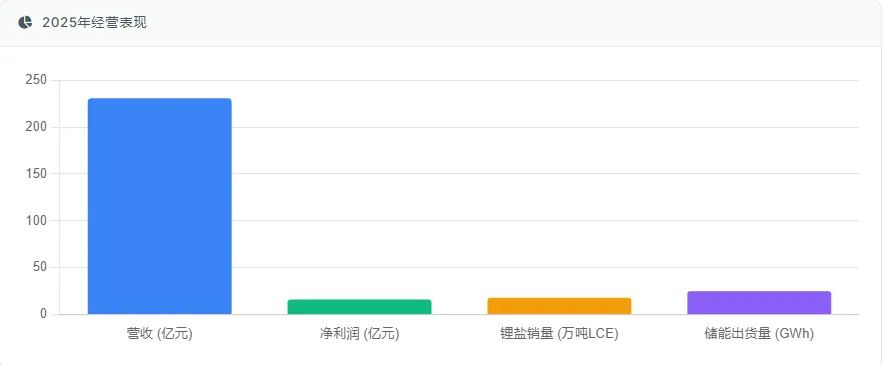

本报告基于赣锋锂业2025年年报及最新技术进展,系统梳理了公司从初创期到全球锂业巨头的进化历程,分析了其"一体两翼"的业务结构与营收占比,深入探讨了固态电池与低空经济电池的技术壁垒与商业化进展,并评估了公司在锂价新周期下的应对策略。赣锋锂业凭借全球锂资源网络、全产业链布局与固态电池技术领先优势,成功构建了抵御锂价波动的护城河。2025年公司实现营收230.82亿元,同比增长22.08%,净利润16.13亿元,实现扭亏为盈。在锂盐产能方面,2025年已达27.7万吨LCE,计划2030年扩展至60万吨LCE。在固态电池领域,公司已实现500Wh/kg级产品小批量量产,同时推进低空经济电池商业化。面对锂价周期波动,公司通过提升锂资源自给率至50%-60%加速固态电池技术商业化,构建了穿越周期的增长引擎。

一、发展历程:从"作坊"到"全球锂王"

1. 初创期(2000-2009):从金属锂起家,完成原始积累

赣锋锂业成立于2000年3月2日,最初以江西新余河下镇的一家金属锂厂为基础,创始人李良彬以"江西民营企业的先锋"为愿景命名公司。初创期的赣锋锂业专注于锂加工领域,产品以金属锂为主,主要用于医药中间体、特种合金及航空航天材料。

技术突破与积累:

•2000年,公司率先突破盐湖卤水直接制备电池级碳酸锂和无水氯化锂技术,攻克锂云母提锂等世界性难题

•2005年,建成国内第一条金属锂生产线,确立在金属锂领域的领先地位

•2007年,完成股改设立股份公司,为后续上市奠定基础

业务模式:初创期的赣锋锂业以"材料供应商"定位,主要向下游电池厂商提供锂化合物原料,产品附加值较低,但为后续向产业链上下游延伸奠定了技术基础。

2. 扩张期(2010-2019):A股上市,切入深加工锂化合物,开启全球化资源布局

资本运作里程碑:

•2010年8月10日,在深圳证券交易所中小板上市(股票代码:002460.SZ),成为锂行业首家上市公司,发行2,500万股,募资5.175亿元

•2018年10月11日,在香港联交所主板上市(股票代码:01772.HK),成为锂行业首家"A+H"同步上市公司,进一步提升国际化水平

•2018年,公司投资30亿元在新余高新技术产业开发区建设年产5GWh新型锂电池项目,标志着向下游延伸的重要一步

资源布局:

•2012年,收购澳大利亚Mount Marion锂辉石矿43%权益,该矿资源量约219万吨LCE,成为公司海外资源布局的起点

•2017年,收购美洲锂业19.9%股权,获得阿根廷盐湖20%产品包销权,完善全球资源版图

•2018-2019年,布局国内青海、江西等地锂云母资源,实现资源多元化

产能扩张与技术升级:

•2015-2017年,受益于新能源汽车爆发,公司营收从28.44亿元增至43.83亿元,年均增长率超50%

•2016年,成立赣锋循环科技公司,布局废旧锂电池回收领域,形成资源闭环

•2018年,建成国内首条固态电池中试线,能量密度达360Wh/kg,开启固态电池布局

战略定位转变:扩张期的赣锋锂业逐步从"锂材料供应商"向"锂资源+锂材料"双轮驱动转型,通过全球资源布局提升议价能力,同时通过技术积累为后续全产业链布局铺路。

3. 一体化期(2020-至今):H股上市,提出"技术赣锋",打通全产业链闭环

全球化布局深化:

•2020年9月23日,完成H股再融资,通过配售新增H股4003.7万股,募资14.49亿港元,用于偿还贷款、产能扩张及补充运营资本

•2020年,提出"技术赣锋"战略,加大研发投入,布局固态电池、储能系统等领域

•2021年,完成对马里Goulamina锂辉石矿的收购,持股65%,资源量约714万吨LCE,成为非洲最大锂矿之一

全产业链布局:

•2022年,青海赣锋一期年产1000吨金属锂项目建成投产,巩固金属锂龙头地位

•2023年,四川赣锋年产5万吨锂盐项目投产,马里Goulamina锂矿一期开始建设

•2024年,阿根廷Mariana盐湖一期2万吨氯化锂项目投产,马里Goulamina锂矿一期投产

•2025年,完成阿根廷Cauchari-Olaroz锂盐湖项目一期3.41万吨碳酸锂产能爬坡,锂资源自给率目标50%-60%

技术突破与商业化:

•2021年12月,与东风公司合作,完成国内首批搭载混合固液锂离子电池的E70电动汽车交付,能量密度约260Wh/kg

•2023年,重庆基地2GWh固态电池产能投产,为赛力斯等车企提供电池

•2025年,实现500Wh/kg级10Ah固态电池小批量量产,成为全球首款

•2025年7月,与沃飞长空合作的320Wh/kg eVTOL电池通过民航局制造符合性检查,12月完成第一阶段载人试飞

•2025年,牵头起草《电池级硫化锂》行业标准,填补行业空白

战略定位升级:一体化期的赣锋锂业已从"锂资源+锂材料"双轮驱动升级为"资源-锂盐-电池-回收"的全产业链闭环生态,同时将固态电池等前沿技术作为第二增长曲线,实现从传统锂业巨头向锂电科技企业的转型。

经营表现:2025年,公司实现营收230.82亿元,同比增长22.08%,净利润16.13亿元,同比增长177.77%,成功扭亏为盈。全年锂盐销量达18万吨LCE,储能系统出货量突破25GWh,固态电池领域实现从材料到电芯的全链路布局。

二、当前业务板块与营收结构(基于2025年数据)

1. "一体两翼"业务结构分析

2.1 核心基石(锂系列产品)

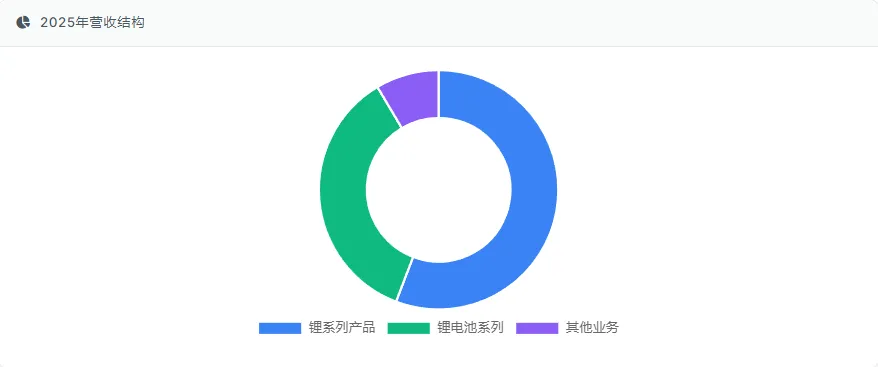

锂系列产品是赣锋锂业的主营业务,包括电池级碳酸锂、氢氧化锂及金属锂等产品,2025年实现营收128.76亿元,占总营收比重55.79%,是公司最主要的收入来源。

产品类别 | 产能规模 | 全球市场份额 | 2025年营收占比 | 主要应用场景 |

碳酸锂 | 18.4万吨/年 | 约30% | 25.7% | 动力电池、储能电池、3C电池 |

氢氧化锂 | 21.6万吨/年 | 全球第一 | 28.3% | 高镍三元正极材料、固态电池负极 |

金属锂 | 1000吨/年 | 全球第一 | 1.8% | 固态电池负极、航空航天材料 |

2.2 第二曲线(锂电池系列)

锂电池系列是赣锋锂业的第二增长曲线,2025年实现营收82.34亿元,占总营收比重35.67%,同比增长39.63%,增速显著高于锂系列产品。锂电池业务已形成动力电池、储能电池、消费电池三大细分领域,其中储能电池是增长最快的细分领域。

2.2.1 动力电池业务

•产能与销售:2025年动力电池销售量17.82GWh,同比增长117.41%,主要应用于商用车领域

•技术特点:磷酸铁锂电池能量密度193Wh/kg,支持超快充技术(充电功率达1000kW,6分钟可充100度电)

•客户群体:与东风、赛力斯等车企合作,提供动力电池解决方案

•营收贡献:动力电池业务营收约42亿元,占锂电池总营收的51%

2.2.2 储能电池业务

•产能与销售:2025年储能电池出货量超25GWh,储能系统收入突破90亿元

•技术特点:587Ah大容量储能电芯已实现规模化量产,循环寿命超15,000次,系统寿命突破20年

•产品矩阵:覆盖314Ah、588Ah等不同规格,满足不同储能场景需求

•客户群体:与法国电力集团、沃飞长空等企业合作,提供储能系统解决方案

•营收贡献:储能电池业务营收约36亿元,占锂电池总营收的43.7%

2.2.3 消费电池业务

•产能与销售:消费电子电池销售量4.25亿只,同比增长27.32%

•技术特点:聚合物锂电池产能130万只/天,支持超长续航与高安全性能

•产品矩阵:覆盖手机电池、耳机电池、笔记本电脑电池等多款产品

•客户群体:与苹果、三星等国际消费电子品牌建立合作,提供高安全固态锂电池

•营收贡献:消费电池业务营收约4.34亿元,占锂电池总营收的5.3%

2.3 战略支撑(资源与回收)

资源与回收业务是赣锋锂业的战略支撑,为公司提供稳定的原材料供应与成本优势,2025年锂资源自给率目标50%-60%。

2.3.1 资源布局

•全球锂资源网络:截至2025年底,公司在全球直接或间接拥有权益的锂资源总量超1亿吨LCE,覆盖锂辉石、盐湖、锂云母等多种资源类型

•核心项目进展:

◦马里Goulamina锂辉石项目一期已投产,2025年产出精矿33.66万吨,计划2026年满产

◦阿根廷Mariana盐湖项目一期2万吨氯化锂产能已投产

◦阿根廷Cauchari-Olaroz锂盐湖项目一期2025年生产3.41万吨碳酸锂

◦塞拉利昂邦巴利锂矿项目正在建设中,采选规模200万吨/年,计划2027年投产

◦澳大利亚Mount Marion锂辉石项目计划进行选矿工艺升级,增加浮选装置,升级后产能预计达60万吨折6%高品质精矿

2.3.2 回收业务

•产能与技术:回收业务已形成7万吨退役锂离子电池及金属废料处理能力,锂综合回收率超90%,镍钴金属回收率超95%,是中国磷酸铁锂电池回收能力最大、电池综合处理能力行业前三的电池回收头部企业之一

•战略意义:回收业务是公司实现"资源-产品-回收"闭环的关键环节,2025年已贡献锂盐0.2万吨LCE,成本低于锂辉石提锂28%

•业务拓展:公司已与蜂巢能源、广汽埃安等企业签署战略合作协议,共建回收网络

2.4 业务结构总结

赣锋锂业的"一体两翼"业务结构在2025年已形成完整闭环,各业务板块协同发展:

•锂系列产品:作为公司核心基石,提供稳定收入来源,同时为锂电池业务提供低成本原材料

•锂电池系列:作为公司第二曲线,实现快速增长,其中储能电池增长最为显著,动力电池与消费电池协同发展

•资源与回收:作为战略支撑,提升资源自给率,降低原材料成本,形成循环经济闭环

2.5 2025年营收结构表

业务板块 | 营收(亿元) | 占比 | 同比增长 | 毛利率 | 核心优势 |

锂系列产品 | 128.76 | 55.79% | +7.16% | 15.52% | 全球最大金属锂生产商,国内最大锂化合物供应商 |

锂电池系列 | 82.34 | 35.67% | +39.63% | 14.60% | 覆盖动力电池、储能电池、消费电池全场景 |

其他业务 | 19.72 | 8.54% | +98.56% | - | 包含钾肥、储能系统集成、电池回收等 |

数据来源:

三、技术发展前沿:固态电池与低空经济

3.1 固态电池全链路布局

3.1.1 材料端:硫化锂量产能力及纯度指标

赣锋锂业在固态电池材料端已实现关键突破,特别是在硫化锂的量产能力与纯度指标上,处于全球领先地位。

硫化锂量产能力:

•2025年硫化锂产能达5000吨/年,占全球硫化锂总产能的33.3%-43.9%,是全球最大硫化锂供应商

•产品纯度指标:电池级硫化锂主含量≥99.9%,D50≤5μm,纯度显著高于行业平均水平(99.5%),杂质含量更低

•成本优势:通过自主研发的"锂渣直接硫化"工艺,将硫化锂成本降至18万元/吨,较行业平均50万元/吨以上低40%以上

•毛利率:硫化锂业务毛利率约40%,较传统锂盐业务高15个百分点,盈利能力显著提升

•客户验证:已通过卫蓝新能源等20余家客户质量认证,实现向下游客户稳定供货

3.1.2 电芯端:能量密度突破与循环寿命数据

赣锋锂业在固态电池电芯端已实现多项技术突破,形成硫化物、氧化物、聚合物三大技术路线并行发展的格局。

硫化物路线:

•能量密度:第三代全固态电池能量密度达420Wh/kg,全球首款500Wh/kg级10Ah产品实现小批量量产

•循环寿命:400Wh/kg电池循环寿命突破1100次并完成工程验证,500Wh/kg级产品循环寿命尚不明确

•安全性能:通过针刺、挤压、200℃热箱测试,热失控温度超1000℃,符合UN38.3认证及T_CEC 678-2022储能标准

•自放电率:硫化物体系自放电率≤0.3%/月,显著优于液态电池

•产线建设:重庆基地规划20GWh第二代固态锂电池产能(400Wh/kg级),一期2GWh已于2024年投产,二期8GWh计划2025年底投产

氧化物路线:

•电解质突破:成功制备出尺寸为6cm×6cm、厚度控制在25μm以下并具备可卷绕特性的LATP固体电解质陶瓷膜,室温离子电导率超过0.6mS/cm

•能量密度:软包电池能量密度覆盖320Wh/kg-550Wh/kg范围,320Wh/kg电芯循环寿命突破1000次

•产业化进展:与沃飞长空合作的320Wh/kg eVTOL电池已通过民航局制造符合性检查,完成第一阶段载人试飞

•产线建设:南昌基地规划10GWh新型固态锂电池产能(含消费类、动力类),预计2026年7月投产

聚合物路线:

•技术特点:柔韧性好,易于加工,可较好兼容现有液态电池产线

•能量密度:21700圆柱型固态电池能量密度达330-420Wh/kg,放电倍率最高可达25C,性能处于行业领先水平

•产线建设:日产5万只21700圆柱电池的产线预计将于2026年初实现量产

•产业化方向:主要面向消费电子领域,如折叠屏手机及可穿戴设备,适配高安全需求场景

3.1.3 应用端:半固态电池在东风岚图等车型的装车进展

赣锋锂业在固态电池应用端已实现多项商业化突破,半固态电池已进入实际装车应用阶段。

半固态电池商业化进展:

•2021年12月:首批搭载混合固液锂离子电池的东风E70电动汽车在江西新余完成试车并交付,实现半固态电池在国内纯电动汽车中的首次装车

•2023年:赛力斯车用固态电池正式交付,配套高端电动车

•2025年:固态304Ah方形储能固态电池开发完成,安全性、低温性能、存储性能等关键指标显著优于传统液态电池

•2025年:固态314Ah、392Ah电池计划于2025年底上市,具备180℃高温不起火、-20℃容量保持率95%等突出优势

•2025年:与沃飞长空合作的320Wh/kg eVTOL电池已通过民航局制造符合性检查,完成第一阶段载人试飞

全固态电池商业化路径:

•2025年底:重庆基地20GWh全固态电池产线投产,年产能可配套40万辆电动车

•2026年初:日产5万只21700圆柱电池产线启动供货,主要供应高端电动车与低空经济领域

•2027年:全固态电池成本降至0.8元/Wh,与传统液态电池持平,15-20万主流车型可搭载

•2028年:全固态电池普及至中高端电动车,成本进一步优化,适配更广泛市场

3.2 低空经济(eVTOL)电池

3.2.1 针对无人机/eVTOL的高比能高功率电池研发进展

赣锋锂业在低空经济电池领域已实现技术突破,与多家eVTOL企业建立合作,产品进入实际应用阶段。

技术指标:

•能量密度:320Wh/kg,远高于传统液态电池(约200Wh/kg)

•倍率性能:支持2C充电、5C放电,满足飞行场景高功率需求

•循环寿命:超过1000次,满足eVTOL长期使用需求

•安全性能:通过GB38031-2020安全标准,满足航空级安全要求

•环境适应性:耐低温-30℃,容量保持率超90%,适应极端气候条件

3.2.2 与沃飞长空等企业的合作及适航认证情况

赣锋锂业在低空经济电池领域已与多家领先企业建立合作,其中与沃飞长空的合作最为深入。

合作进展:

•2025年7月:与沃飞长空合作的320Wh/kg高比能高功率电池通过中国民航相关局方与沃飞长空联合开展的制造符合性检查,获得批准放行证书

•2025年12月:该电池已正式搭载于沃飞长空AE200-100机型,并完成第一阶段的载人试飞任务

•技术指标:电池能量密度达320Wh/kg,支持2C充电、5C放电,循环寿命超过1000次,满足GB38031安全标准

•适航认证:电池通过民航局制造符合性检查,是国内首款通过民航局适航认证的eVTOL电池,为低空经济商业化运营奠定基础

3.2.3 低空经济电池技术壁垒

低空经济电池面临多重技术壁垒,赣锋锂业通过多项创新实现突破:

1.高能量密度与高倍率的平衡:eVTOL对能量密度与放电倍率要求极高,赣锋锂业通过固液混合电解质与软包封装技术,在保障高能量密度(320Wh/kg)的同时,实现高倍率输出(5C放电),满足飞行器对瞬时功率的需求

2.航空级安全认证:eVTOL电池需通过比传统汽车电池更严格的航空安全认证,包括:

◦高温安全测试(200℃热箱测试)

◦低温性能测试(-40℃放电保持率测试)

◦抗冲击测试(20G坠撞冲击载荷测试)

◦热失控包容设计(电芯-模组-系统多层级热隔离体系)

3.热管理技术:

◦采用CTP结构设计,在减轻非储能重量的同时,大幅提升全系统质量成组率

◦集成先进的沉浸式液冷技术与智能温控策略,制冷速率可达≥5℃/min

◦电池包各电芯温差控制在≤3℃以内,既能应对高强度飞行中的热量积累,也能避免低温环境下的性能衰减

4.电池系统集成:

◦新余基地建成32PPM模组/PACK生产及储能集成系统,承接2GWh订单

◦重庆基地配套固态电池系统量产,支持东风岚图及低空经济领域

3.3 下一代技术储备:锂金属负极、硅基负极的产业化进度

赣锋锂业在固态电池下一代技术储备上已形成完整布局,同步推进锂金属负极与硅基负极双路线。

锂金属负极产业化进展:

•技术特点:锂金属负极具有超高理论比容量(3860mAh/g),是提升电池能量密度的关键

•产业化突破:

◦超薄锂带已具备量产能力,超宽幅超薄锂带宽度可达300mm

◦铜锂复合带中锂箔厚度可达3μm,显著提升电池能量密度

◦500Wh/kg级10Ah锂金属电池实现小批量量产,树立锂金属电池产业化标杆

•应用领域:主要用于高端电动车、低空经济及机器人领域,能量密度需求极高

硅基负极产业化进展:

•技术特点:硅基负极具有高理论比容量(4200mAh/g),但存在体积膨胀问题

•产业化突破:

◦硅基体系实现320-480Wh/kg产品梯度布局

◦320Wh/kg电芯循环寿命突破1000次

◦480Wh/kg技术储备达行业顶尖水平

•应用领域:覆盖3C消费电子、动力电池、储能电池等多个领域,满足不同场景对能量密度与循环性能的差异化需求

3.4 技术壁垒与竞争优势

赣锋锂业在固态电池与低空经济电池领域已建立显著技术壁垒与竞争优势:

1.全产业链布局:公司是全球唯一一家同时掌握"卤水提锂+矿石提锂+回收提锂"产业化技术的企业,也是全球唯一一家具备固态电池上下游一体化能力的企业,从硫化物电解质及原材料、氧化物电解质、金属锂负极、电芯到电池系统实现全链路自主可控

2.材料端优势:

◦硫化锂量产能力全球领先,纯度99.9%

◦硫化物电解质离子电导率达8mS/cm(微米级)和6mS/cm(亚微米级)

◦氧化物电解质陶瓷膜厚度控制在25μm以下,尺寸达6cm×6cm

3.电芯端优势:

◦能量密度覆盖320-550Wh/kg,满足不同场景需求

◦循环寿命达800-1100次(工程验证),行业领先

◦安全性能通过200℃热箱测试、针刺、挤压等严苛测试

4.应用端优势:

◦半固态电池已实现商业化装车

◦eVTOL电池通过民航局适航认证

◦与宝马、沃飞长空等国际领先企业建立战略合作

5.专利与标准优势:

◦截至2025年底,累计获得授权国家专利1367个,其中授权国家发明262个

◦牵头起草《电池级硫化锂》行业标准,定义全球质量尺度

◦参与制定多项固态电池相关国家标准与行业标准

四、未来战略展望

4.1 资源自给率提升目标

赣锋锂业在锂价新周期下,将提升锂资源自给率作为核心战略之一,计划通过全球资源布局与回收技术提升,实现资源自给率持续提升。

资源自给率提升路径:

•2025年目标:锂资源自给率提升至50%-60%,通过马里锂矿一期(50.6万吨锂精矿)、阿根廷Mariana盐湖(2万吨氯化锂)及Cauchari-Olaroz项目(3.41万吨碳酸锂)投产实现

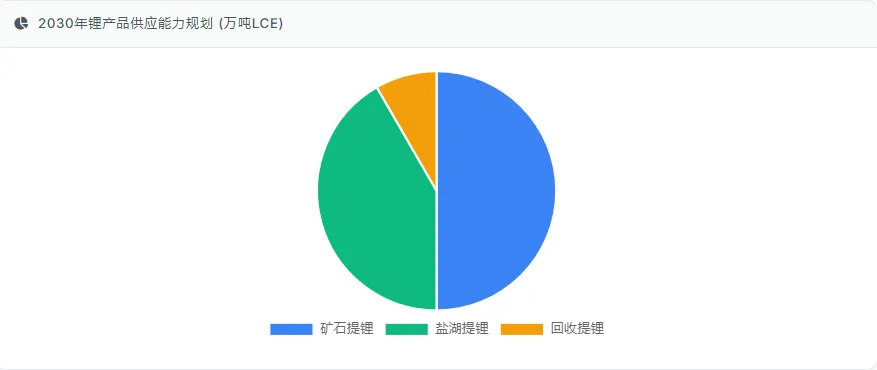

•2030年规划:形成年产不低于60万吨LCE的锂产品供应能力,其中:

◦矿石提锂:马里锂矿二期(100万吨锂精矿)、澳洲Mount Marion升级(60万吨精矿)等项目贡献约30万吨LCE

◦盐湖提锂:阿根廷Cauchari-Olaroz二期(4.5万吨LCE)、PPGS项目(5万吨LCE)及Mariana盐湖(2万吨氯化锂)等项目贡献约25万吨LCE

◦回收提锂:15万吨处理能力贡献约5万吨LCE

•资源成本优势:通过低成本锂矿项目投产,公司锂原料成本将显著降低,盐湖提锂成本约3-4万元/吨,低于行业平均水平

资源布局重点:

•短期(2025-2026年):加快马里锂矿二期、阿根廷Cauchari-Olaroz二期产能释放,提升矿石提锂自给率

•中期(2027-2028年):推进PPGS盐湖项目开发,规划采用直接提锂法,远期形成年产5万吨LCE产能

•长期(2029-2030年):深化回收网络建设,提升回收提锂占比,形成资源闭环

4.2 固态电池商业化时间表

赣锋锂业已明确固态电池商业化时间表,计划通过分阶段、多场景推进,加速固态电池产业化进程。

商业化时间表:

•2025年底:重庆基地20GWh全固态电池产线投产,年产能可配套40万辆电动车,首批产品优先供应高端车型

•2026年初:日产5万只21700圆柱电池产线启动供货,主要供应高端电动车与低空经济领域

•2026年:

◦全固态电池成本降至1元/Wh以下

◦与宝马合作开发续航超1000km车型,启动装车验证

◦低空经济电池实现规模化应用,支持eVTOL商业化

•2027年:全固态电池成本降至0.8元/Wh,与传统液态电池持平,15-20万主流车型可搭载

•2028年:全固态电池普及至中高端电动车,成本进一步优化,适配更广泛市场

•2030年:全固态电池实现规模量产,成为公司核心业务,贡献显著营收

商业化策略:

•场景分级:采用"高端切入、大众普及"的策略,2026年优先供应豪华车型,2028年逐步向主流市场渗透

•技术路线并行:硫化物路线主攻高端市场,氧化物路线主攻储能市场,聚合物路线主攻消费电子市场

•产业链协同:通过硫化锂自供、金属锂自产等优势,降低固态电池生产成本,加速商业化进程

4.3 锂价新周期应对策略

面对锂价周期波动,赣锋锂业已形成系统性应对策略,通过资源自给率提升与技术升级,构建穿越周期的能力。

资源端策略:

•提升自给率:通过马里锂矿、阿根廷盐湖等低成本项目投产,将锂资源自给率从当前约45%提升至2030年的60%以上

•优化资源结构:采用"盐湖打底+锂辉石做增量+锂云母补短板"的高低搭配策略,平衡不同资源类型的成本与供应稳定性

•回收提锂:扩大回收网络,提升回收提锂占比,降低对原生锂资源的依赖

技术端策略:

•加速固态电池商业化:通过半固态→全固态的渐进式技术路线,降低市场接受门槛,加速产业化进程

•布局多场景应用:固态电池应用从高端电动车、低空经济、机器人等高端场景起步,逐步向储能、消费电子等更广泛市场拓展

•提升技术壁垒:持续加大研发投入,2025年研发投入占营收比重达4.51%,累计获得授权国家专利1367个,保持技术领先优势

业务结构优化策略:

•锂盐业务:向高纯度、特种锂化学品升级,提升产品附加值

•锂电池业务:加速储能、动力电池、消费电池三大领域协同发展,提升锂电池业务占比

•回收业务:构建"资源-产品-回收"闭环,降低原材料成本,提升资源保障能力

财务健康度管理:

•优化债务结构:2025年通过H股再融资、可转债等方式,降低资产负债率,提升抗风险能力

•控制资本开支:未来3-5年,资本开支聚焦于Goulamina二期、Cauchari-Olaroz二期等优质低成本项目,锂电业务控制扩产节奏,重点关注产品质量和盈利能力

•提升经营现金流:通过"以量补价"策略,保持锂盐销量增长,2025年锂盐销量逆势增长18%

五、结论与展望

赣锋锂业已从一家区域性锂加工企业发展成为全球领先的锂生态企业,业务覆盖锂资源开发、锂盐加工、锂电池制造及回收全链条。公司凭借全球锂资源网络、全产业链布局与固态电池技术领先优势,成功构建了抵御锂价波动的护城河。

核心竞争力:

•全球资源网络:在全球16个国家/地区布局锂资源,权益资源量超1亿吨LCE,资源自给率目标50%-60%

•全产业链闭环:是全球唯一一家同时掌握"卤水提锂+矿石提锂+回收提锂"产业化技术的企业,形成完整闭环

•固态电池技术领先:全球唯一一家具备固态电池上下游一体化能力的企业,硫化锂纯度达99.9%,500Wh/kg级产品实现小批量量产

•高研发投入:2025年研发投入占营收比重达4.51%,累计获得授权国家专利1367个,保持技术领先优势

未来增长点:

•资源端:2030年锂盐产能规划达60万吨LCE,较2025年增长约115%

•技术端:固态电池技术商业化加速,2026年实现全固态电池小批量量产,2028年普及至中高端电动车

•应用场景:储能电池、低空经济电池、高端动力电池等多场景协同发展,形成新增长点

风险提示:

•锂价波动风险:锂价持续低迷可能导致锂盐业务盈利能力受限

•技术商业化风险:固态电池技术路线复杂,产业化进程存在不确定性

•产能过剩风险:全球锂资源产能扩张可能导致供需失衡,价格战加剧

•政策风险:国际贸易摩擦、环保政策趋严等可能影响海外资源开发与运营

投资价值:赣锋锂业已从传统锂业巨头向锂电科技企业转型,固态电池与低空经济电池等前沿技术布局为其注入长期成长动能。尽管2025年锂价仍处于低位,但公司已通过资源自给率提升与技术升级,实现业绩扭亏为盈,为2026年健康盈利奠定基础。随着锂价周期上行、固态电池商业化加速及储能市场需求爆发,公司有望实现持续增长。

总体评价:赣锋锂业作为全球锂业龙头,已成功构建"资源稳成本、技术提壁垒、下游扩空间"的立体格局,具备穿越锂价周期的能力。未来公司将持续聚焦"先进材料、电池与回收、储能"三大核心板块,加快固态电池商业化进程,深化储能业务布局,力争实现更高质量的发展。