中投顾问诚意出品点上方蓝字关注

1.1 钠离子电池产业典型投资项目案例分析

维科技术(600152.SH)是国内钠离子电池领域较早实现规模化量产的企业之一,其“年产2GWh钠离子电池项目”于2025年10月正式结项,标志着国内首条GWh级别钠电量产线的全面建成。该项目为维科技术2021年非公开发行股票募投项目之一,总投资68211万元。

从项目可行性来看,维科技术早在2019年便率先布局钠电产业化研究,2023年实现国内首条GW级钠电产线量产,2024年推出聚阴离子钠电池系列产品,已在广发100MW/200MWh、内蒙古2.5MW/10MWh等多个示范项目中独家供应电芯。从市场订单来看,2025年国内储能市场对钠电需求明显增加,公司在手钠离子电池储能项目订单约100MWh,同时储备超600MWh订单将在2025至2026年逐步落地。

在维科技术完成2GWh项目的基础上,公司于2025年6月进一步推进产能扩张,其南昌钠离子电池项目获得备案通过,总投资约4.29亿元,主要产品为200Ah及以上容量的钠离子电池,采用聚阴离子全自动产线,建成后可达年产3GWh的规模,预计2028年6月竣工。

传艺科技(002866.SZ)自2022年6月跨界布局钠离子电池领域以来,已构建起从电芯、正负极材料、电解液到Pack的一体化生产能力。公司钠离子电池项目一期已于2023年投产,二期项目仍在建设当中,规划总投资规模达50亿元,建设钠电池产业园。

从项目可行性来看,传艺科技凭借在消费电子领域积累的精密制造能力和供应链管理经验,在钠电池领域形成了从材料到电芯再到Pack的垂直一体化布局。在应用落地方面,公司通过建立自有品牌以及与电动二轮车整车厂合作的方式推进市场拓展,2025年6月在高邮建立了首家传艺钠离子电池直营店,搭载传艺钠电产品的共享单车已在部分城市投放。越南工厂已开工建设并于2026年3月投产,全球化布局迈出关键一步。

图表:典型钠离子电池投资项目分析

数据来源:公司公告、公开资料整理、中投产业研究院整理

1.2 钠离子电池行业投资机遇与风险

中投产业研究院指出,从政策环境来看,钠离子电池产业正迎来多重政策红利的叠加释放。2026年1月,工信部、国家发改委等八部门联合印发《新型储能制造业高质量发展行动方案》,明确推动钠电池储能系统技术攻关与应用。2026年政府工作报告明确提出将制定能源强国建设规划纲要,从国家战略高度为钠电产业打开政策空间。工业和信息化部进一步提出将科学编制《“十五五”新型电池产业发展规划》。

从战略价值来看,钠离子电池对于保障我国新能源产业链安全具有重要意义。我国锂资源探明储量仅占全球5%左右,对外依存度高,而钠资源在地球上储量丰富且分布广泛,我国是钠储量最丰富的国家之一。

从市场需求来看,储能、电动两轮车、低速电动车等细分领域对钠电池的需求正加速释放。在储能领域,截至2025年底全国新型储能累计装机达144.7GW,为钠离子电池储能提供了广阔的应用空间。2025年储能已成为钠电池最大的应用市场,占比超过50%。据GGII测算,2026年低速车钠电需求将从2025年的10GWh跃升至50GWh,增量达400%。

从技术进展来看,钠离子电池技术正在快速迭代升级。2026年第一季度,钠电池电芯成本已降至0.35至0.40元/Wh,与磷酸铁锂电池的单位成本差距收窄至0.10至0.15元,预计2027年将全面低于磷酸铁锂电池。

国际能源署(IEA)于2026年2月发布专题分析报告指出,2026年有望成为钠离子电池规模化发展的关键转折点,这些投资主要由两个目标驱动:改善电池在寒冷气候下的性能,以及减少对锂价波动的风险敞口。

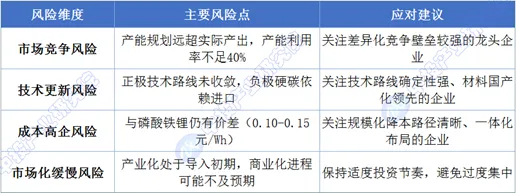

尽管钠离子电池产业前景广阔,但投资者仍需清醒认识多重潜在风险:

市场竞争风险:当前钠离子电池行业参与者众多,规划产能远超实际产出——2025年钠离子电池实际落地产能约20GWh,产能利用率不足40%,存在产能过剩隐忧。

技术更新风险:钠离子电池产业正处于技术快速迭代阶段,正极材料的层状氧化物、聚阴离子和普鲁士蓝三条技术路线尚未完全收敛,负极材料对进口椰壳炭的依赖度较高。

成本高企风险:尽管钠电池电芯成本已降至0.35至0.40元/Wh,但与磷酸铁锂电池(约0.34元/Wh市场均价)相比仍存在一定价差,在碳酸锂价格持续低位运行的环境中,钠电池的大规模商业化推广面临成本压力。

市场化缓慢风险:钠离子电池产业仍处于规模化导入初期,从技术验证到大规模商业应用仍需经历较长的市场培育期。

图表:钠离子电池投资风险汇总

数据来源:券商研报、公开资料整理、中投产业研究院整理

1.3 钠离子电池行业发展前景与市场空间预测

中投产业研究院指出,钠离子电池行业正站在规模化应用的战略起点上,未来发展前景广阔。从产业发展阶段来看,2026年被业界普遍视为钠离子电池的“规模化应用元年”,国际能源署(IEA)指出,2026年有望成为该技术规模化发展的关键转折点。

从全球市场来看,多个权威机构对钠离子电池市场空间给出了积极预测。起点研究院SPIR预测2030年全球储能钠电池规模将达580GWh,全球汽车用钠电池市场规模将达到410GWh。华西证券研报指出,2025年全球钠离子电池出货达9GWh,同比增长150%,预计2030年全球钠电池出货量将突破1000GWh,复合增速高达100%以上。国际可再生能源机构(IRENA)预测,全球钠离子电池制造能力将从2025年的仅70GWh增长至2030年的近400GWh。

从成本演进趋势来看,预计2028年后,随着产业规模突破百GWh,电芯成本可降至0.30元/Wh以下,能量密度提升至180Wh/kg以上,性价比优势进一步凸显。

从产业格局来看,钠离子电池有望与锂离子电池形成“钠锂双星闪耀”的互补格局:锂电池凭借更高的能量密度主攻高端长续航乘用车、中长距离货运车辆等市场;钠电池则凭借优异的低温性能、高安全性、长循环寿命和成本稳定性深耕成本敏感、低温刚需的细分领域。

图表:钠离子电池成本演进与性能提升预测

数据来源:中科海钠、江海证券、东莞证券、中投产业研究院整理

END

原创声明:本文版权为深圳市中投顾问股份有限公司所有,如需转载,来源请注明“中投顾问”。

更多本行业研究内容请点击《2026-2030年钠离子电池行业分析报告》跳转阅读,或联系 客服

客服

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

邮箱

faxingbu@ocn.com.cn

中投顾问,中国领先的产业研究和战略咨询机构!

中投顾问成立20多年来,一直聚焦在“产业”领域,专注于产业研究、产业规划、产业招商及产业投资咨询服务。

是国内唯一一家既有深厚的产业研究背景,又只专注于产业投资与产业发展服务的专业公司。

中投顾问长期跟踪22个重点行业、81个细分行业,在全国首发超过500份新领域行业研究报告,每年发布和更新超过1000份各行业研究报告。

中投顾问构建了产业发展五力模型(即政策-企业-资本-技术-用户)创新“市场机会矩阵”、“投资决策矩阵”和“投资时机曲线”等研究工具。

自建“中投产业大数据”,并覆盖指标达到150万多个,数据累计1.5亿量级。

累计服务客户20万家,中国企业500强80%以上都是我们研究产品用户。