手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

带式称重给煤机

减速机型号

气动隔膜泵

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

2026.4.24 财报季

日期:2026-04-24 08:44:28 来源:网络整理 作者:本站编辑

评论:0

2026.4.24 财报季

今日热点是普华永道赔偿投资者10个小目标:

赔偿对象是被坑的小股东。

和以往类似案例不同的是,这次不是一纸无法执行的文件,而是真金白银的赔付。

就恒大这个比天都大的窟窿,非要硬着头皮说看不见确实有点说不过了。

而审计这个行当,只要还是企业掏钱,就不要谈什么独立性了,此时借用罗老师名场面台词:

普华永道确实有问题,但根源出在审计制度上。

假设你是企业家,你每年掏几百万的审计费请来一个审计所,哼哧哼哧一顿操作,结果给你出了个非标审计报告,你以后还会用它么?

企业的诉求很简单,低价快速地给我出标准报告,出不了就换一家。

所以说学cpa最大的作用是什么?

不是去审计所搬砖,而是通过学习课程,系统化掌握投资基础知识,以便快速搭建自己的投资框架。

---------------

西大公布了初请失业金人数,前值20.7,预期21,公布21.4.

这个数据多了就代表就业压力大,从而增加降息预期,算是丧事喜办的小利好。

---------------

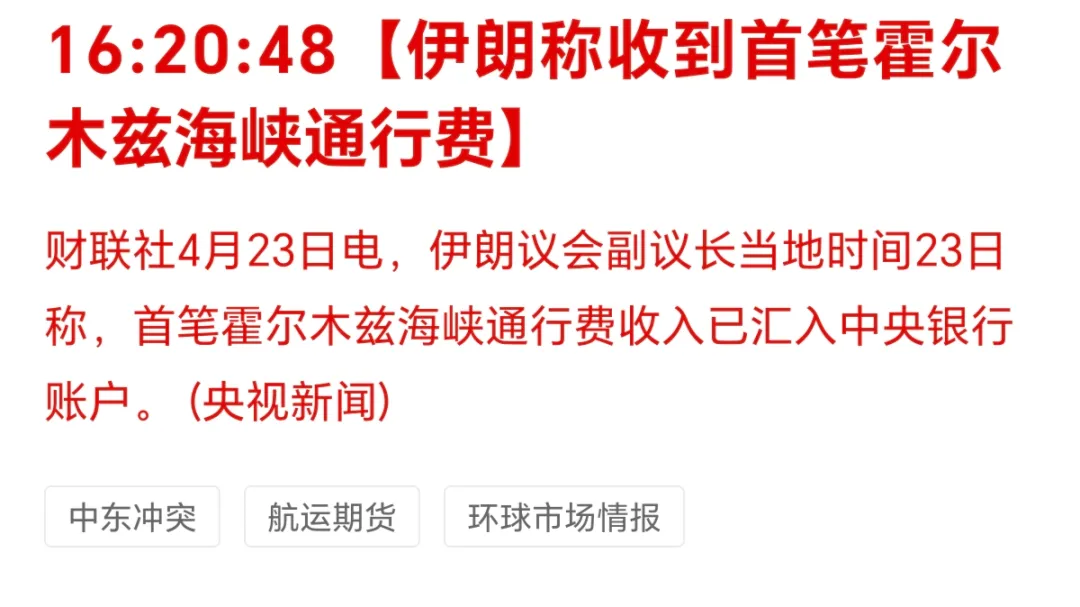

伊朗局势:

伊朗称收到第一笔过路费:

如果代入那些已经交了一个月过路费的船的视角,看到这新闻可能是蒙的。

所以。。。之前交的都算什么?

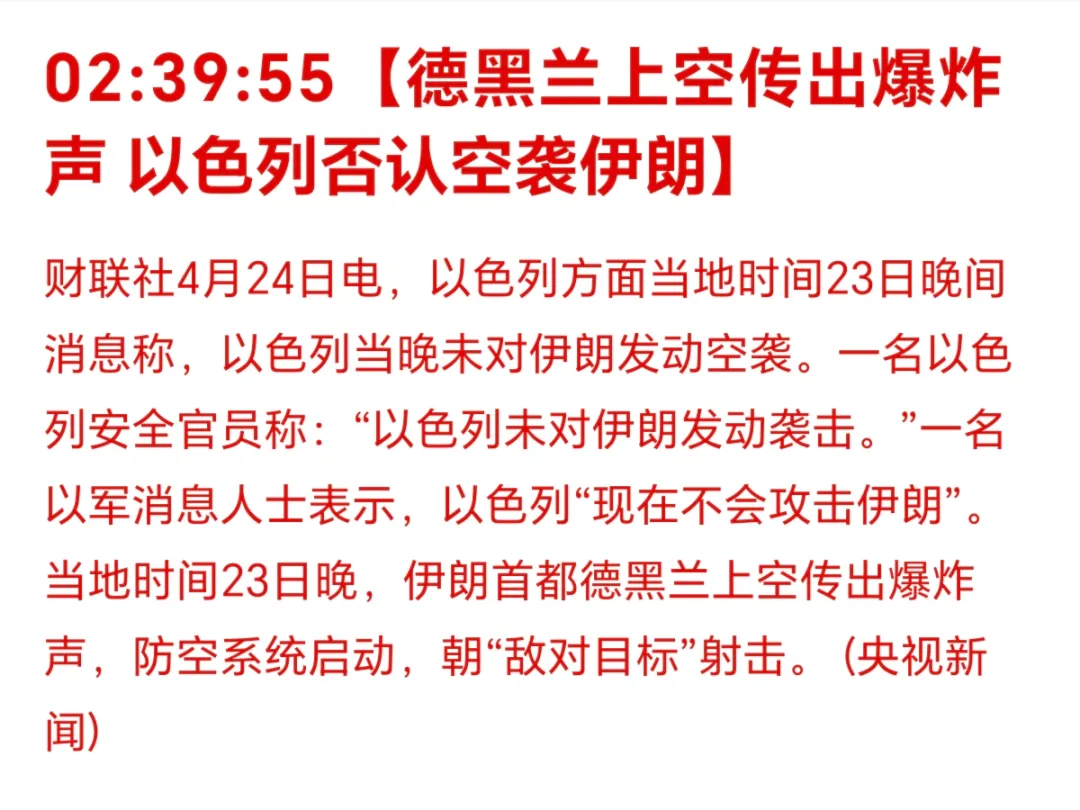

德黑兰上空传出爆炸声:

据报道是以色列的无人机入侵领空。

----------------------

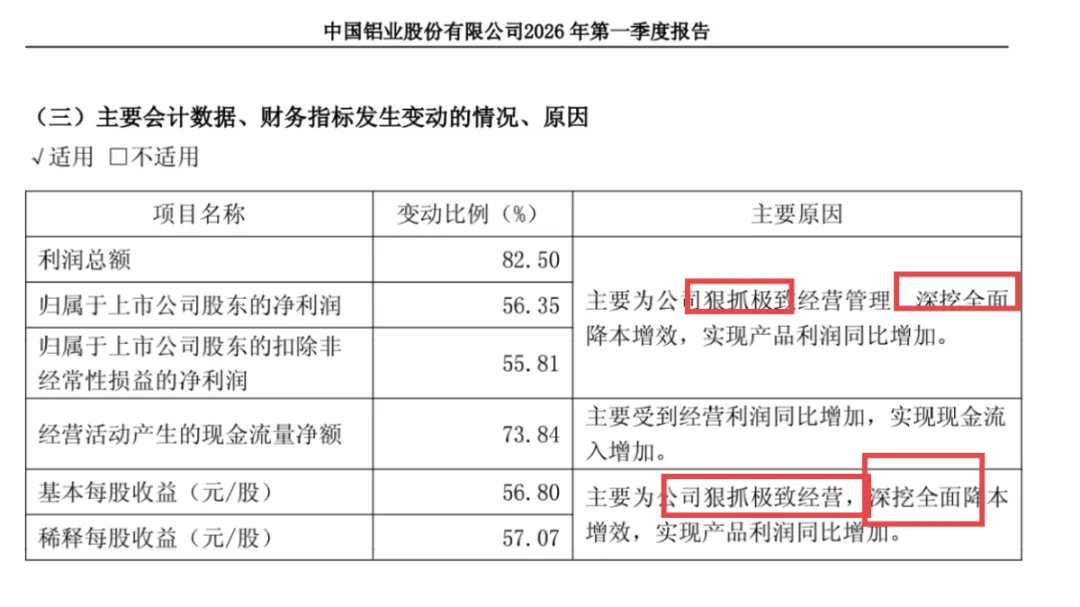

全面极致深挖狠抓铝发布了2026年一季报:

营收增加5%,归母净利润增加56%。

为啥叫全面极致深挖狠抓铝?

这可不是我说的,公告里自己写的:

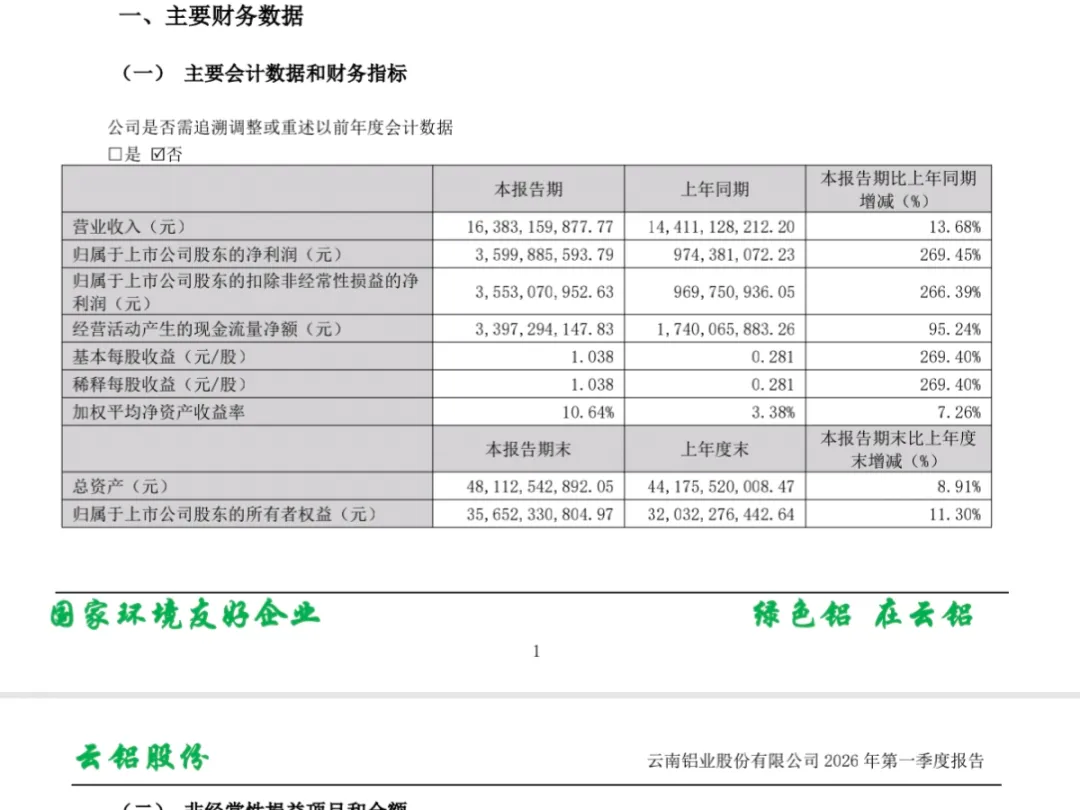

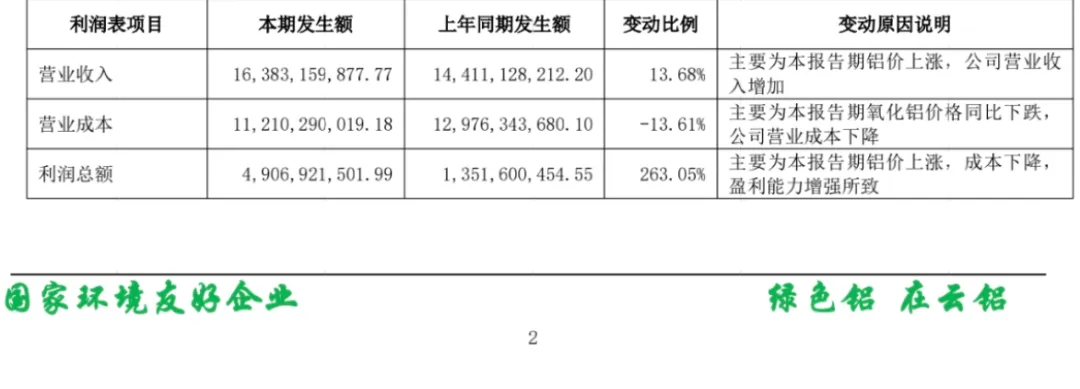

另外还有一家优秀的铝企:

营收增加13%,净利润增加269%。

至于原因:

既不抓,也不挖,不全面,也不极致,四个字,“铝价上涨”。

铝企们虽然股价表现一般,但是业绩都不错的。

--------------------

其他发布业绩的企业:

易中天里的易,一季报也就那样吧,看看市场会不会继续选择“当然是原谅她了”。

同比增长76%看着还行,但环比是降低的,这个估值未必支撑的住。

---------------------

大宗商品:

受局势有紧张趋势的影响,原油价格上涨两个多点,有色正常波动,涨跌不一,幅度不大。

农产品中橡胶白糖价格上涨,棉花回落。

外围市场:

美三大股指回调。

德州仪器走强,暴涨近20%,原因是业绩爆表,GPU对电源模拟芯片的需求大增。

中概互联回调三个点,恒科承压。

--------------------

财报速递:

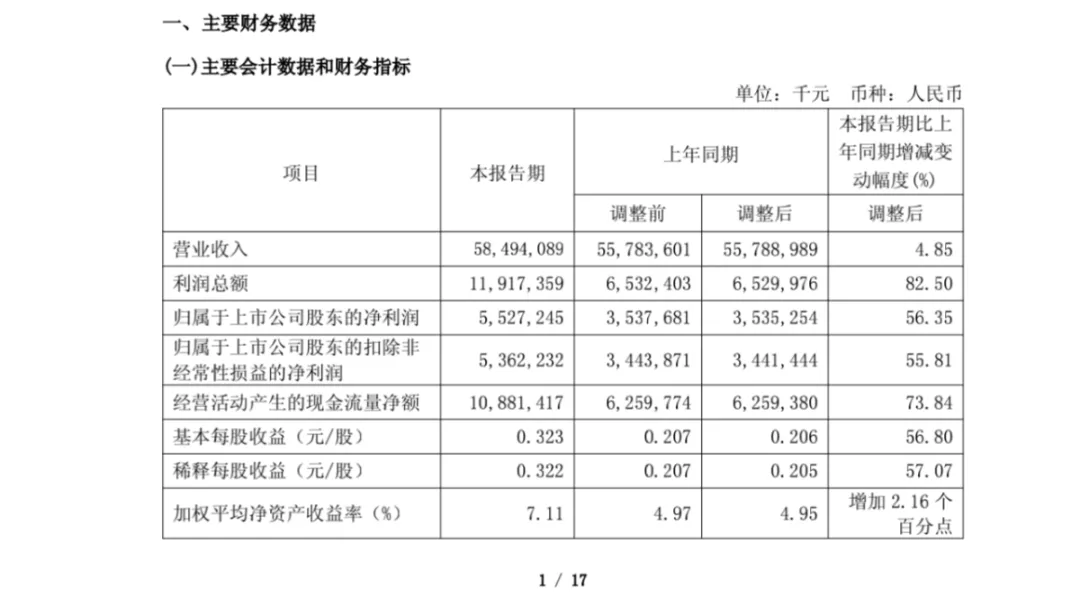

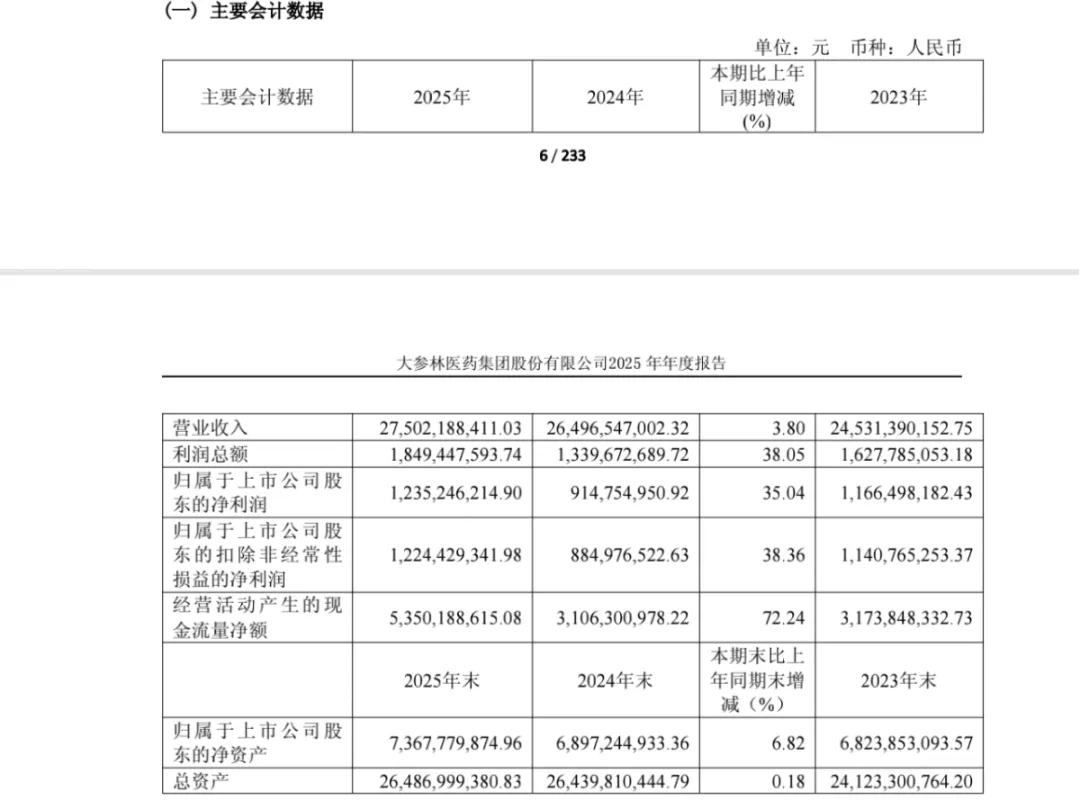

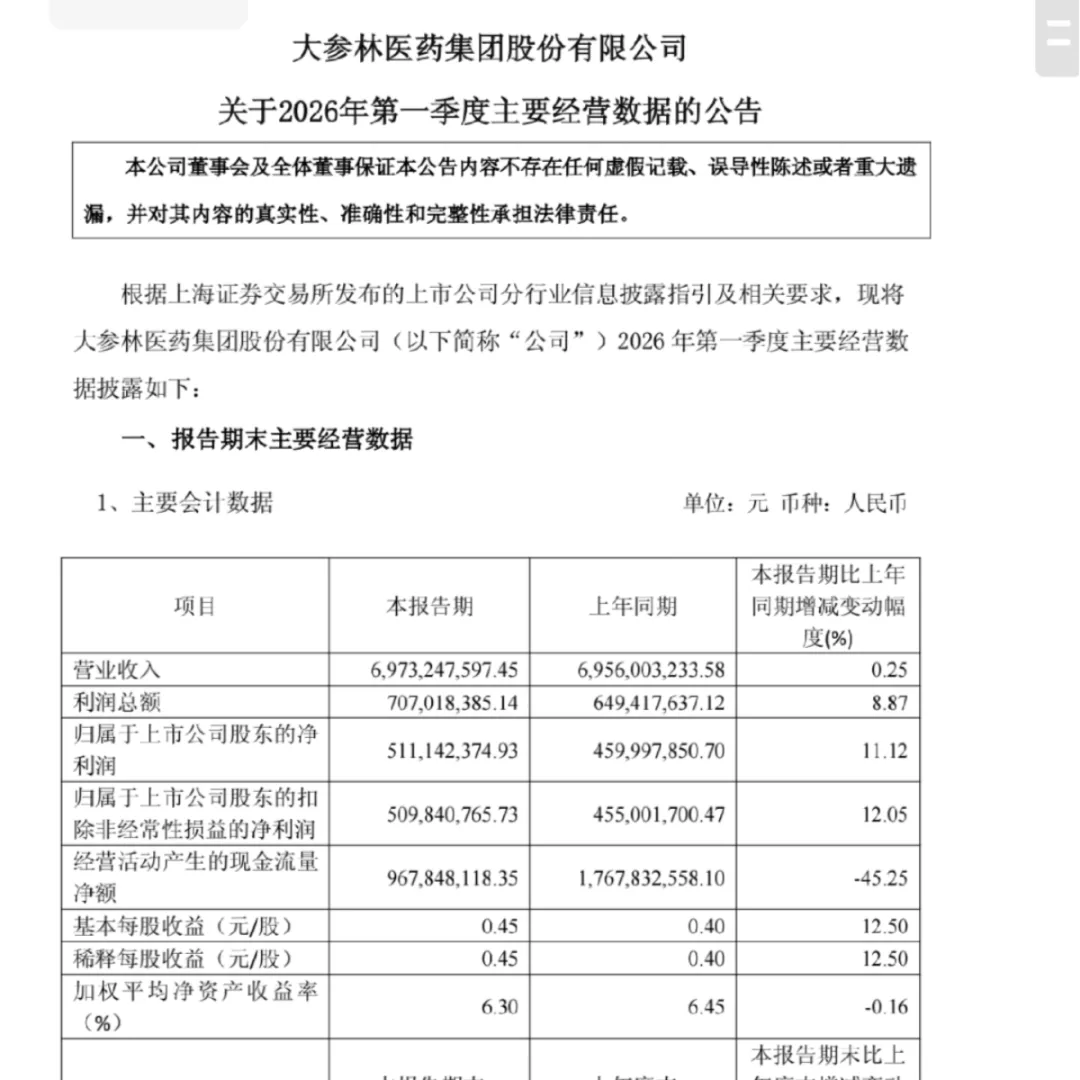

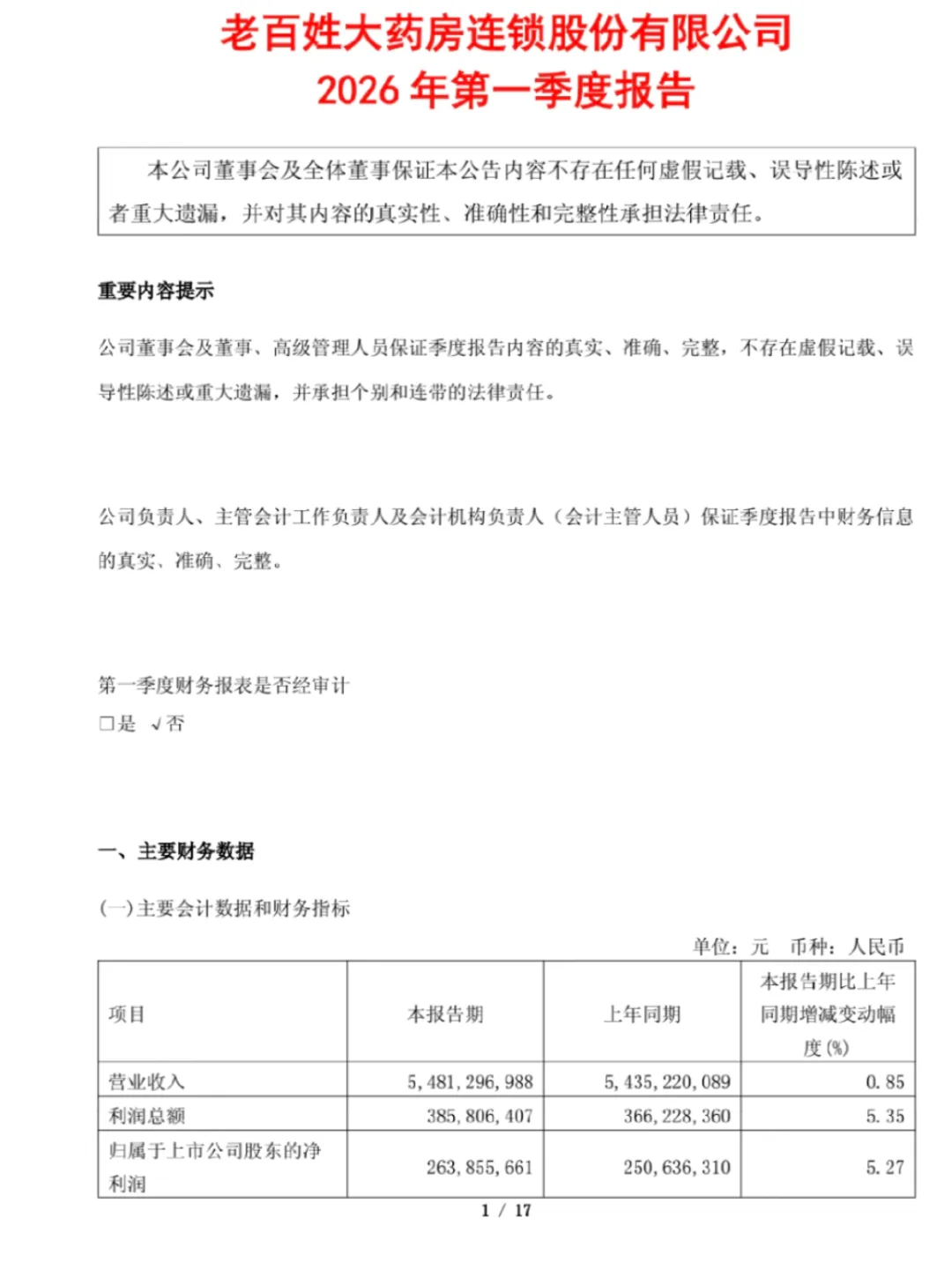

某药房龙头企业发布了2025年报及2026一季报:

全年增长35%,全年每股派息0.83。

一季度再增长11%。

财务数据的亮点有:

1,2025年营业收入和净利润创上市以来新高。

2,2026年一季度营业收入和净利润创上市以来新高。

3,2026一季度末账面现金69亿,创上市以来新高,且现金资产占总资产比例提高。

4,合同负债增加,未来营收结算有保障。

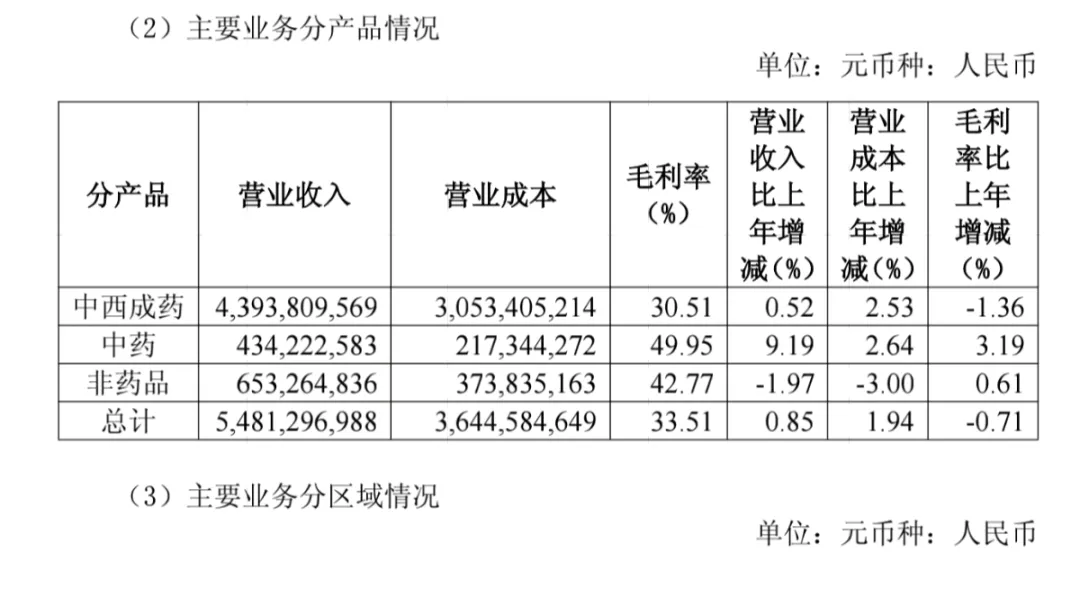

比财务数据更加明显的是经营情况:

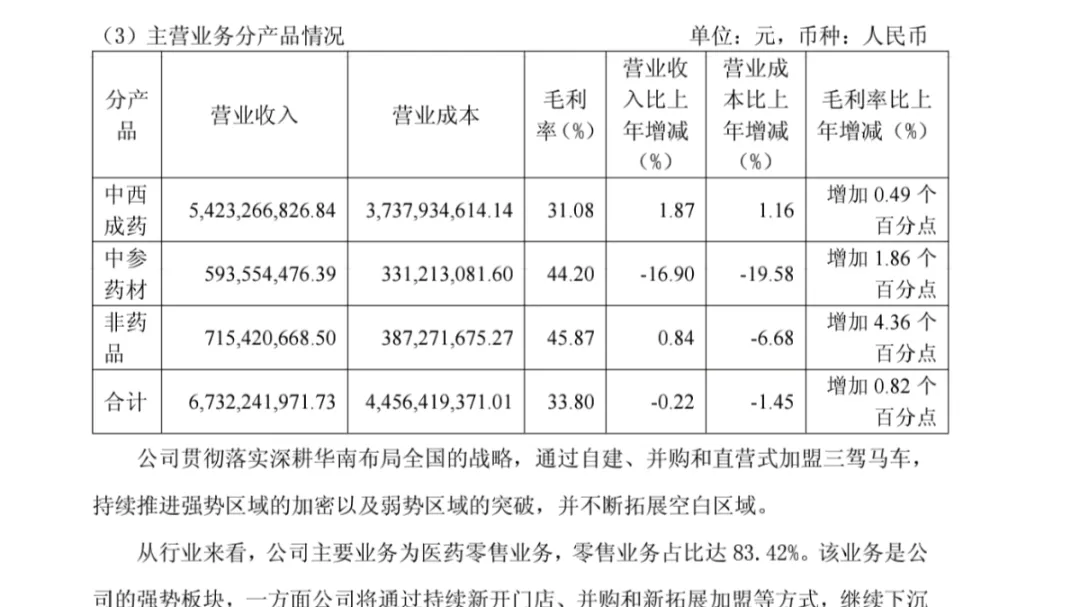

三大业务的毛利率都在提升。

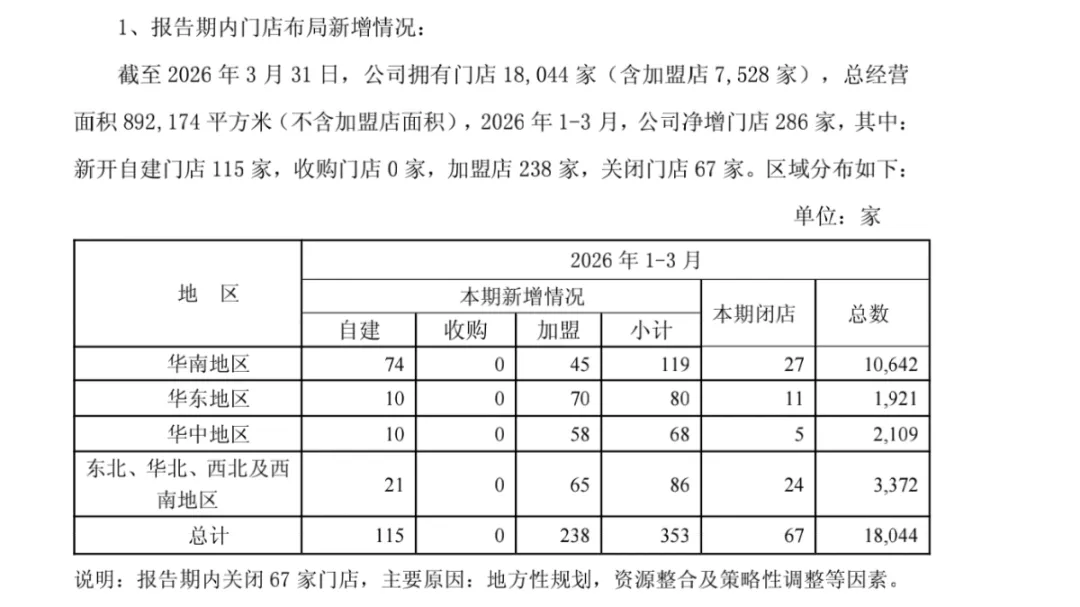

而我最喜欢的数店面:

去年一年增加了1225家,其中加盟1250家,自营少了25家。

今年一季度开了353家,关闭67家,又多了286家,不过今年开的自营有50多家。

总店面数量坐稳龙一位置,来到了一万八千家,还在以每年上千家的速度增加。

平均每天开三家店,一家自营,两家加盟。

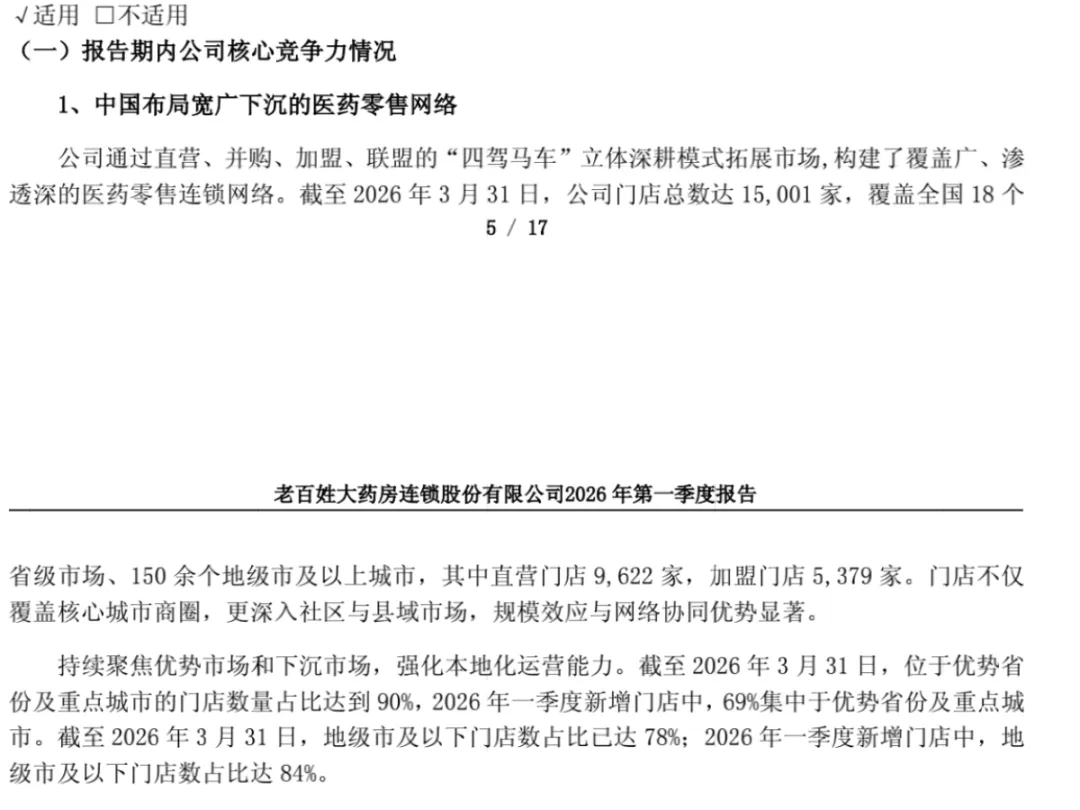

作为对比,另一家药房三傻之一的也在昨天发布了2026一季报:

2026年一季度末一共有15001家门店,相较于2025年年底的14975家,增加了26家,三天开一家。

其中直营店减少了110家,而加盟店新增了136家。

带来的效果就是:

一季度营收基本没变,净利润增长5%,原因是:

中药营收增长,且毛利率提升。

通过以上两家企业的四份财务报告可以看出,行业反转已经从初步确认阶段到了基本确认阶段。

而行业龙头反转迹象更明确,这是一个比其他内卷行业更快走出谷底的内卷行业,行业集中度正在快速提升。

总体来说相当不错了,这可是消费板块,今年消费大环境这个样子,能做成这样我是有点喜出望外的。

---------------------

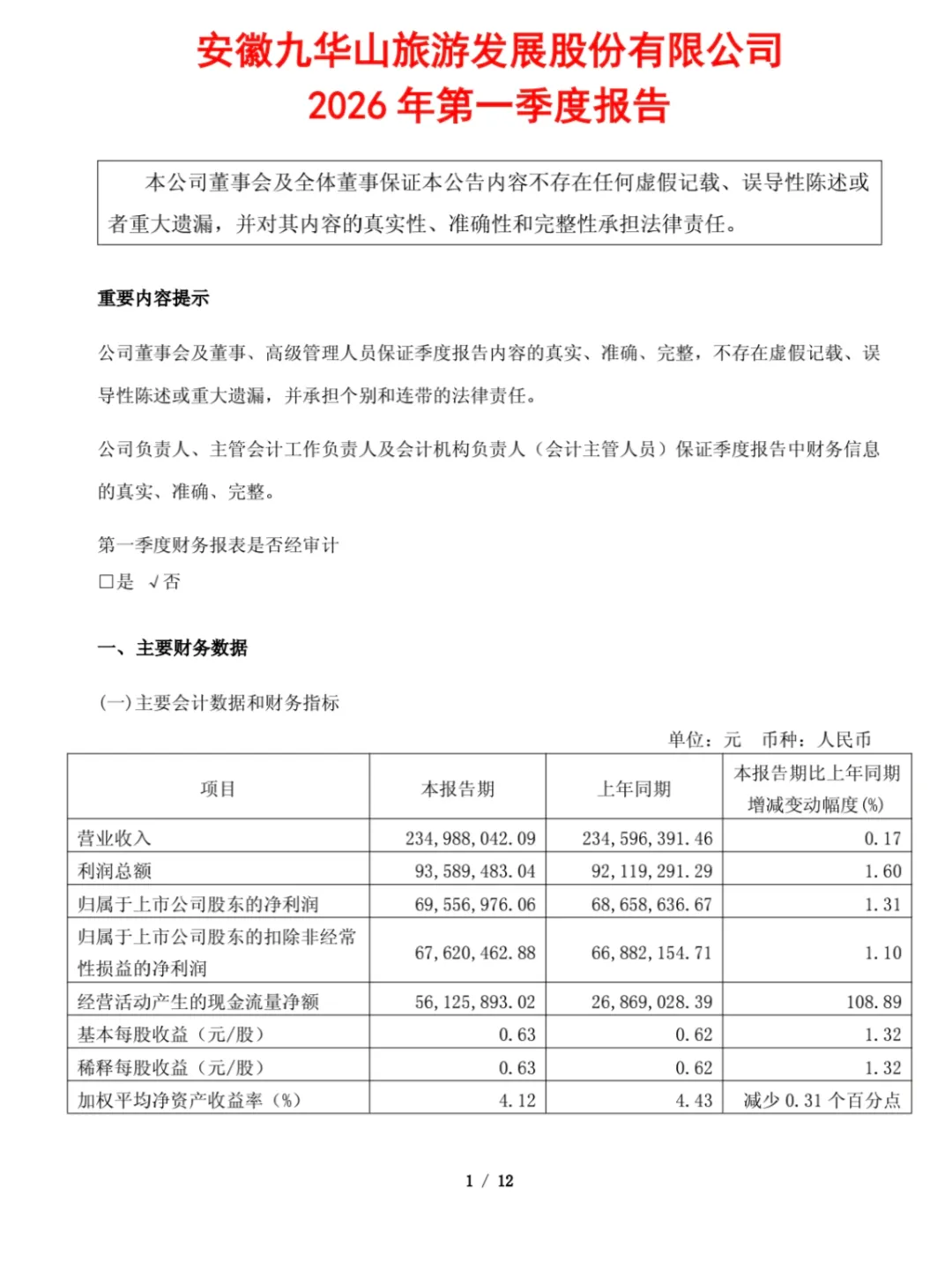

某缆车企业:发布了2026一季报和2025年报

很一般,营收和净利润只是微增。

另外最近开始乱花钱了,收购各种是资产,目前股息率也就2%。

但是考虑到2026年春节比2025年晚了19天,且景区连发三次限流公告,可能二季度会比一季度强一些。

再往长远一点看的话,2026年底狮子峰可能开始运营,所以2027年重回增长曲线是大概率事件。

现在的股息率有点鸡肋,不够有吸引力。

---------------------

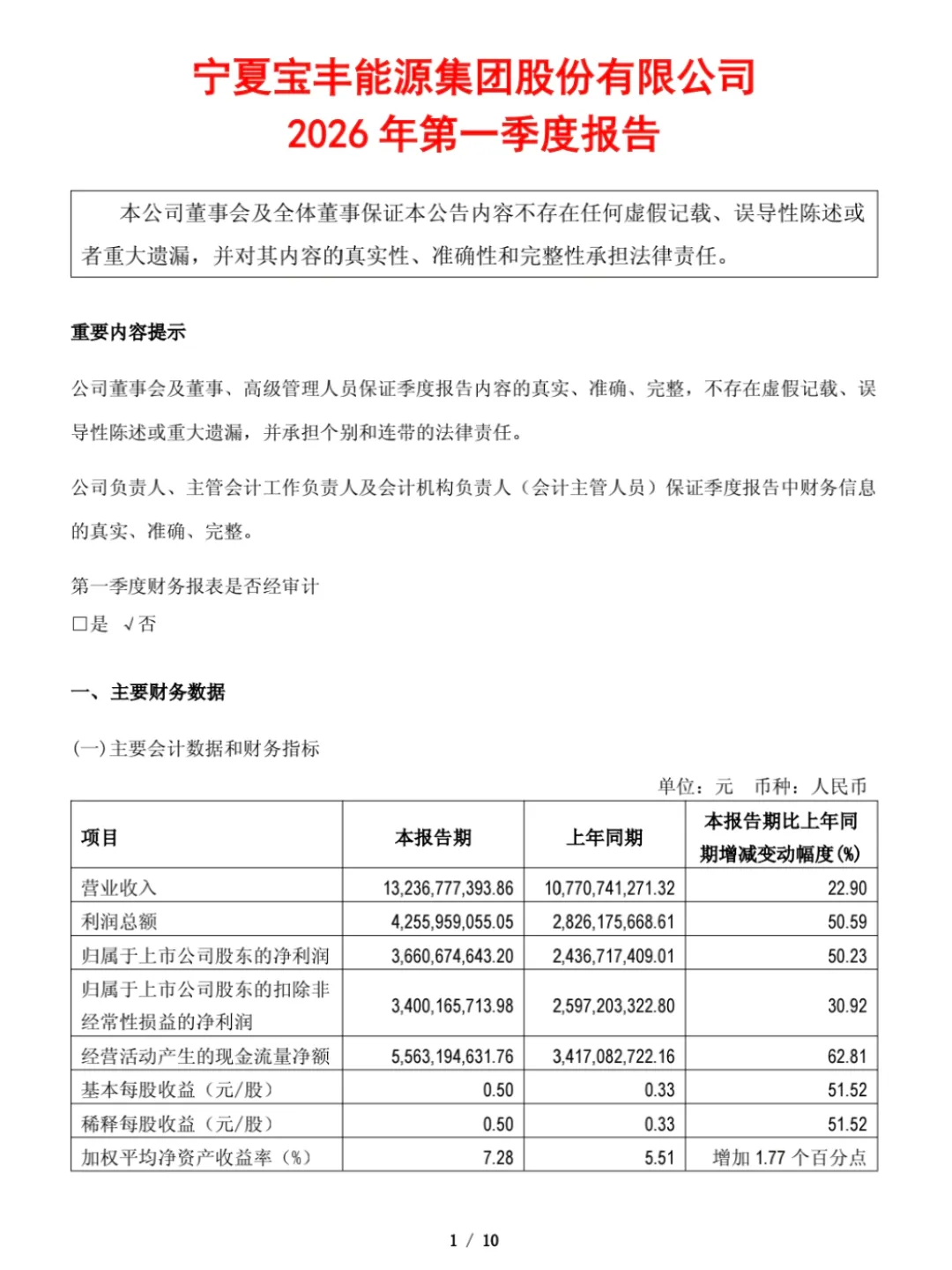

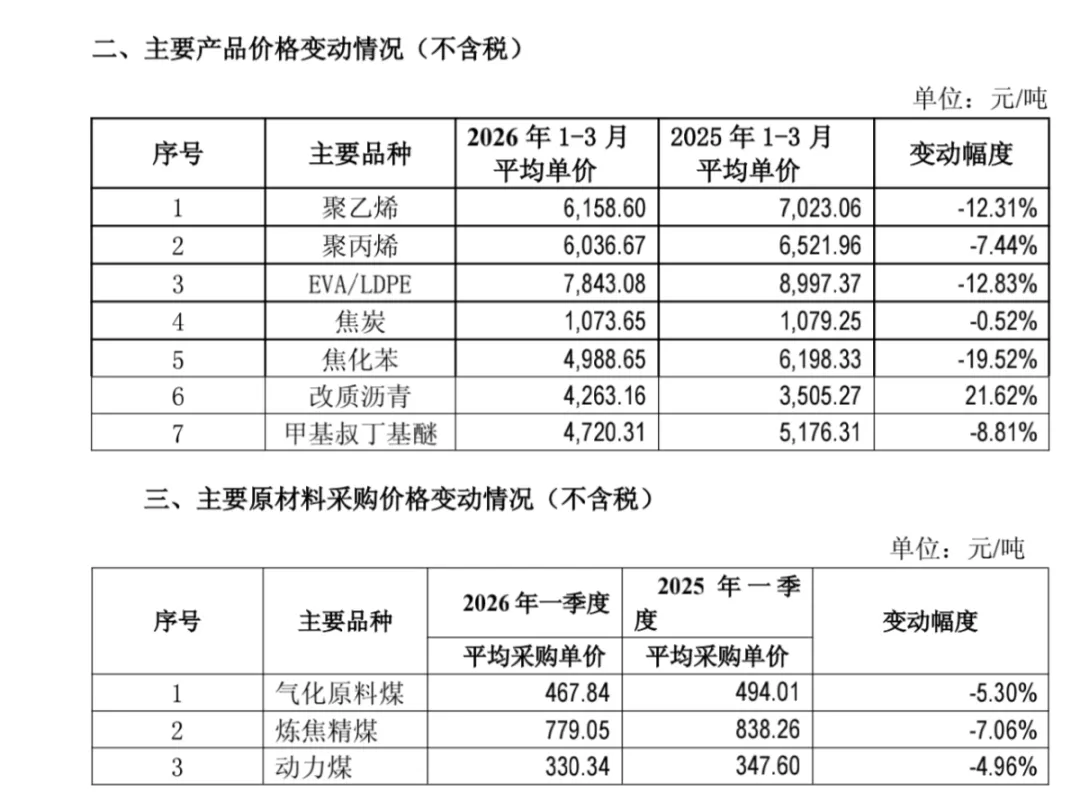

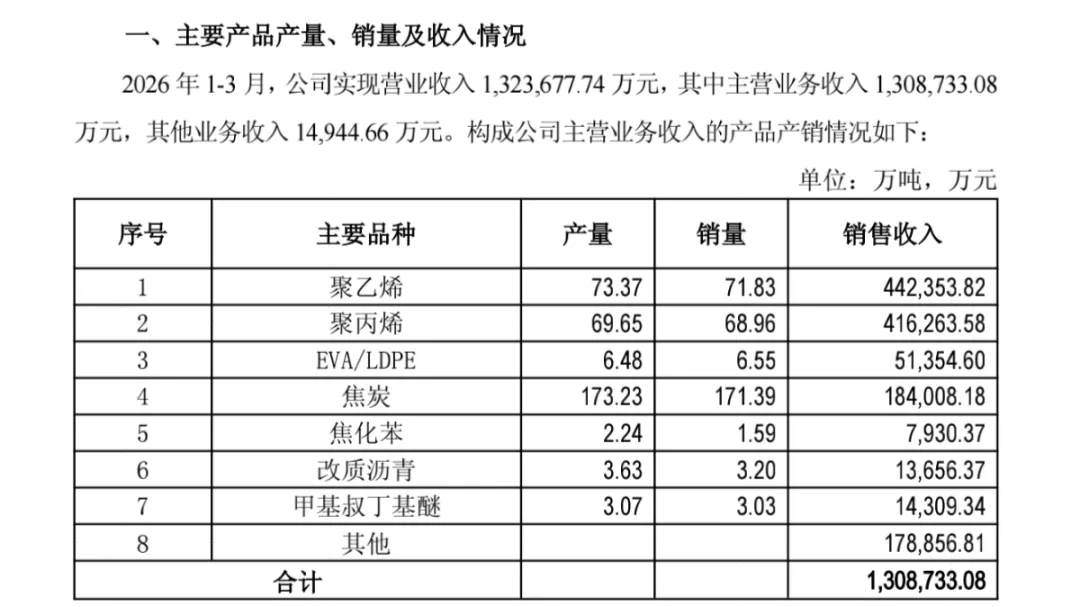

某煤化工龙头发布2026年一季报:

归母36亿,同比增加50%,还行。

经营性净现金流55亿,同比增加62%,这个太强了。

很多投资者看到这个第一反应是,产品涨价了,应该的。

那可真的想多了:

售价同比几乎全线下滑!

那增量哪来的呢?

聪明的你想到了,一定是销量上来了。

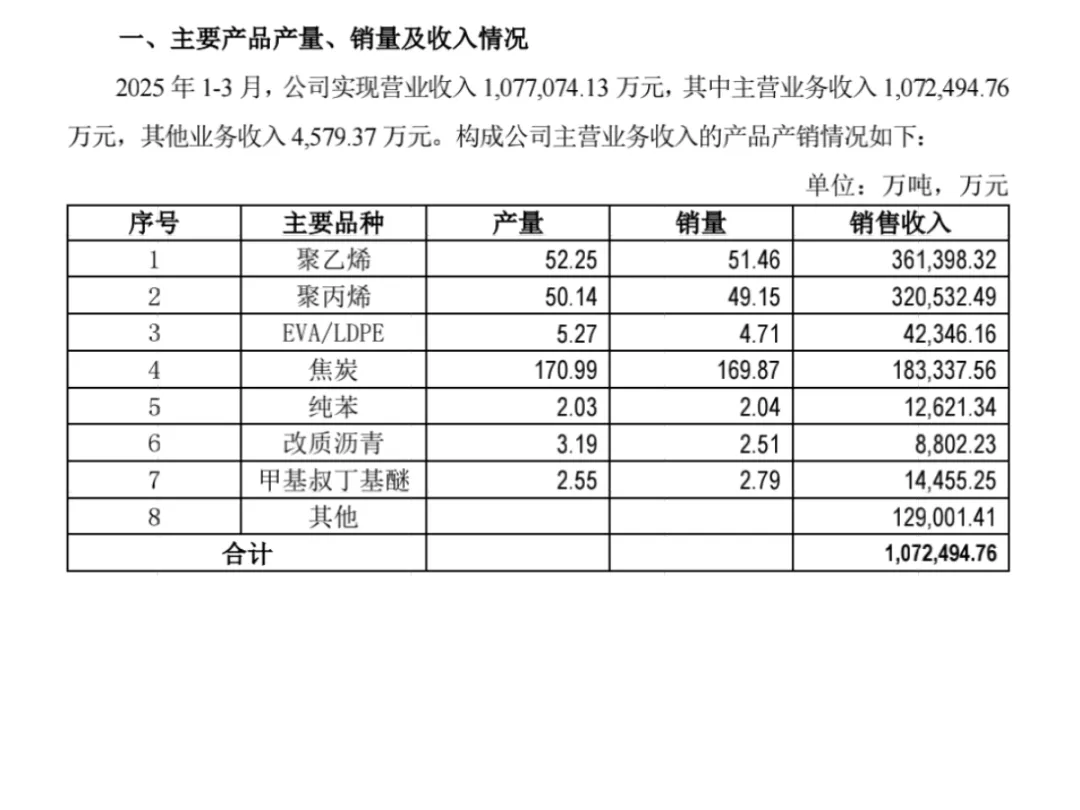

这是去年的:

这是今年的:

那又带来一个新问题,既然是销售数量带来的净利润增加,为什么营收增速比净利增速低?

为什么毛利率从35%提升到37%了?

毕竟售价可是降低了10%左右,而作为原料的煤只降低了5%左右,这是怎么做到的?

大多数投资者到这一步就卡住了,最后想不明白就放弃了。

因为人没办法想象出自己没见过的东西,普通投资者对这个行业还是很陌生的。

两点原因:

1,产品结构性因素:

比如说聚乙烯吧,虽然都叫聚乙烯,但它是有分类的,大的分类上有LLDPE和HDPE。每个大分类下还有小分类,叫牌号,大家可以理解为型号。

企业的装置会给根据市场对不同牌号的定价计算成本,选择最适合的牌号生产,生产的多了,价格被打下来,就继续换性价比更高的牌号生产。

牌号和牌号之间差距就有大几百甚至上千块。

所以看均价可能确实下跌了10%,但很可能是不同牌号的结构造成的。

比如去年主要生产的是贵的牌号,因为贵的毛利高,今年主要生产的便宜的牌号,因为便宜的毛利高。

2,成本控制进步

这个就不说了,该企业的成本控制在业内首屈一指,生产单吨烯烃所需的煤炭数量又降低了,所以成本下降是量价一起控制,用量减少,价格降低。

总结一下一季报:售价下滑,成本降低,销量增加,利润增加,回款爆炸。

大家注意,这是一季度的情况,烯烃价格是三月份才起来的,一个月期货涨了2500.

如果未来几个月均价可以提高1000,则每季度净利润增加1000x140x0.85=11.9亿

则全年净利润大约=48.5*3+36.6=182.1亿

和我预期的180亿基本相符,当然算不了那么准,都是模糊的,未来售价也不确定,不可作为投资依据。

本文内容仅为个人研究观点与心得分享,不构成任何投资建议。

打赏

更多

>

同类资讯

• 陕西镇巴农村商业银行股份有限�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

看完小米的财报你就懂了,“小米手机”是真的不赚钱,甚至就是个赔钱货

0

2

万里行 | 德州四大粮油市场调研出炉:面食主导消费,中小商户盼规范竞争

0

3

2025年中国铁合金行业发展现状与未来趋势分析,产品向多元化、精品化、定制化方向发展「图」

0

4

2026 AI 行业趋势:这一年我们不再只和"会说话的哑巴"打交道

0

5

2026年建筑行业的未来发展趋势怎么样?

0

6

2026中国家居家装行业发展研究报告(附下载)

0

7

晶盛机电——2025企业能力分析研究报告

0

8

黑牡丹——2025企业能力分析研究报告

0

9

黑芝麻——2025企业能力分析研究报告

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved