现在,数据来了。

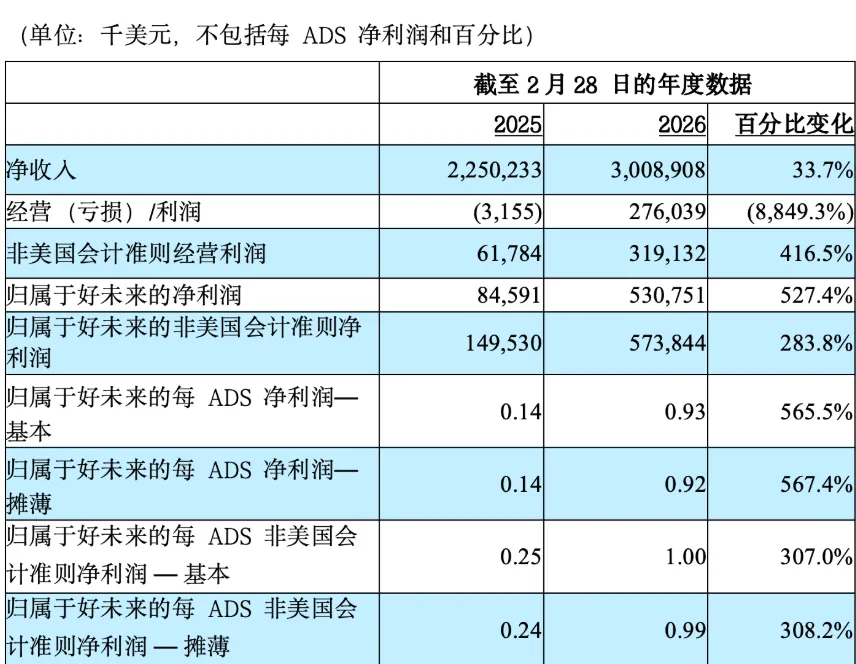

2026财年全年营收30.09亿美元,同比增长33.7%;净利润5.31亿美元,同比增长527.4%。

这组数字,不只是"超预期"三个字能概括的。它意味着好未来用一年时间,把上一个完整财年的净利润翻了六倍。这是公司历史上最高的盈利年份,没有之一。

前天预言,今日验证

我们前天的三问,现在可以逐一回答了。

Q1:Q4硬件销量,延续还是超越?

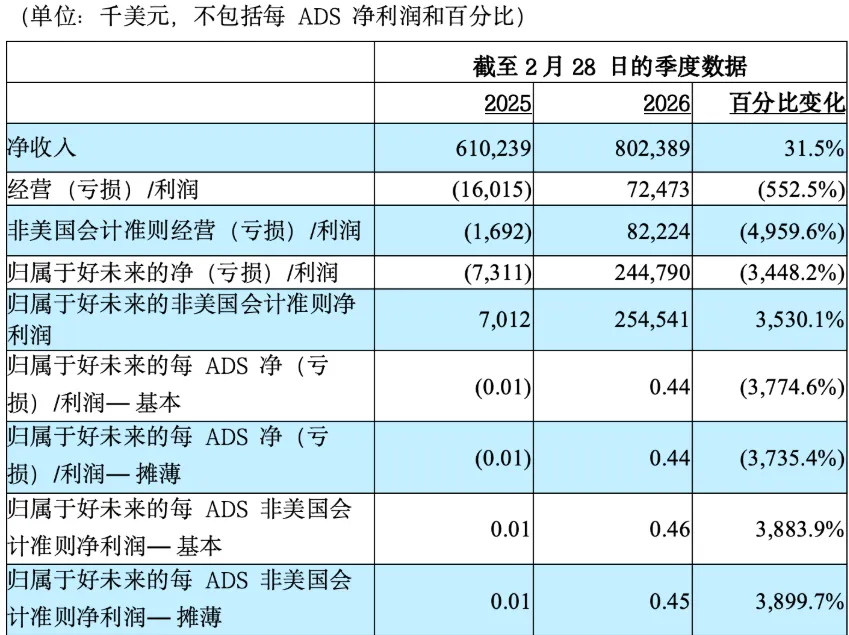

财报没有直接公布硬件销量,但用另一个数据间接回答了:Q4净收入8.02亿美元,同比增长31.5%——在上年同期已经增长30%的基础上,增速没有放缓。

这意味着什么?好未来的增长不是靠一次性爆量,而是连续六个季度保持30%以上的同比增速。这在消费电子和教育硬件赛道里,是极为罕见的高质量持续增长。

Q2:销售费用率是升了还是降了?

这是我们认为"比净利润更值得看的数字"。

虽然完整费用率数据需等年报详细披露,但有一个信号值得注意:Q4经营利润率达到9%,去年同期为经营亏损。非美国会计准则下,Q4经营利润8222万美元,去年同期亏损169万美元——这个幅度的利润改善,仅靠收入增长是做不到的,必须有费用率的实质优化。

如果Q4营销费用率确实在下行,说明品牌效应开始形成,口碑传播正在替代买量投入。这才是"高质量增长"的核心证据。

Q3:学习服务业务还在吗?

前天说这是"被很多人忽视但很关键"的问题。

答案藏在这句话里:“通过提升产品服务能力与运营能力,我们进一步扩大了用户覆盖范围,增强了用户参与度。"

“扩大用户覆盖范围"对应硬件出货量增长;增强用户参与度"对应的是用户粘性指标——此前披露的80%周活跃率、每日约1小时使用时长,这正是内容和服务被持续消费的证明。

软硬结合的商业逻辑,正在被验证。

一组数字的对比,揭示了转型的本质

净利率从3.8%跃升至17.6%——这个幅度的盈利能力提升,不是靠削减成本实现的。彭壮壮在财报中明确说,是"提升产品服务能力与运营能力"带来的结果。

转型成功了吗? 数据给出的答案是:硬件+内容订阅的"锁人"模式,已经跑通。

更有意思的问题

好未来今天的盈利水平,已经超过了绝大多数人的预期。但有两个问题比数字本身更值得思考:

第一,价格战打到什么程度?

AI学习机赛道今年竞争激烈,猿辅导、作业帮、科大讯飞都在发力。入门级产品价格已经下探。但好未来Q4增速仍在31%以上,高端定位的用户粘性似乎没有被价格战动摇。能不能守住这个溢价空间,是下一个阶段的核心观察点。

第二,现金储备在减少,这是风险信号吗?

截至2026年2月28日,现金及短期投资余额为32.39亿美元,上年同期为36.18亿美元——减少了近4亿美元。这个数字对应的是:业务扩张投入、可能的股票回购、以及运营资金占用。需要等年报详细披露才能判断这是主动投资还是被动消耗。

回到前天那句话

前天文章结尾,我们没有讨论好未来的股价或目标价,而是提出了一个问题:“你的学员,有没有什么理由不能离开你?"

今天再看这份财报,答案更加清晰了。

好未来赚钱的本质,是用硬件锁定用户界面,用内容和服务持续提供离开成本。这个逻辑在教育行业是第一次被做到如此体量,但它揭示的道理并不新鲜:任何可持续的商业,核心都是让客户离开的代价高于留下的代价。

学习机是这个逻辑的物理载体。但没有硬件能力的中小机构,同样可以用服务、关系和真实的学习效果,构建自己的"离开成本"。

好未来的净利润涨了多少,和大多数教培从业者没有直接关系。但他们验证的这个逻辑,每一家机构都可以思考。

大机构用硬件造壁垒,小机构用效果、服务、感情造粘性。

谁能让客户「不敢走、不舍得走、走了更吃亏」,谁的生意就能长期可持续。

推荐阅读: