如需报告请联系客服或扫码获取更多报告

1.商业航天:逐步成为航天产业主体,SpaceX优势显著

1.1背景:轨道频谱资源紧张,商业航天竞争加速

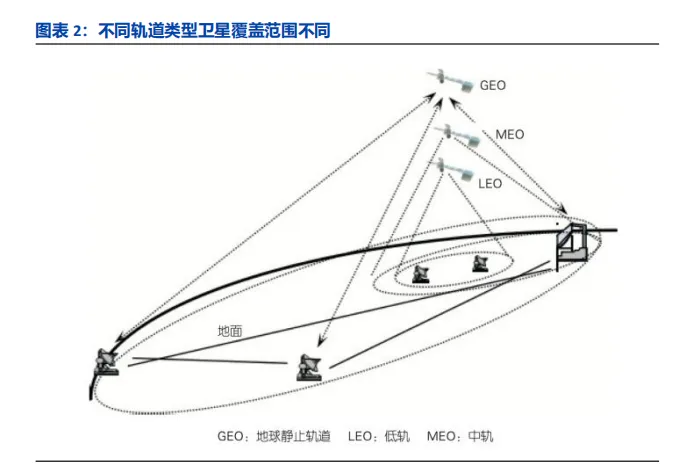

低地球轨道卫星(LEO)数据传输快,常用于卫星通信。根据卫星轨道高度范围可以将卫星分为 LEO、中地球轨道卫星(MEO)、地球静止轨道卫星(GEO)和太阳同步轨道卫星(SSO)等,其中 LEO 距离地表高度范围较低,约为 200-2000 公里,周期较短,约为 90-120 分钟,能够进行较快的数据传输,常用于卫星通信领域。不同轨道高度卫星覆盖地表范围存在差异,实现地表全覆盖所需卫星数量也不同,通常GEO 需要 3

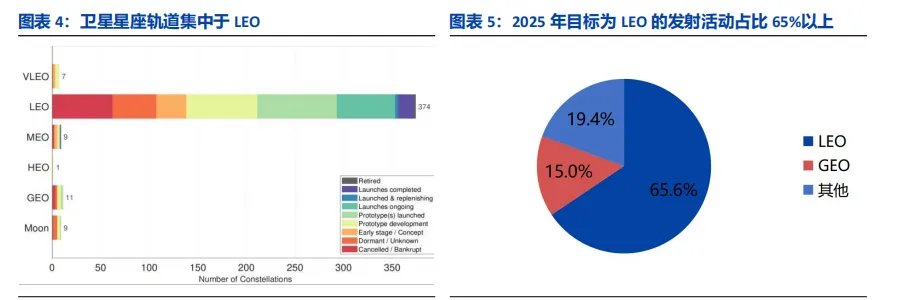

LEO 地球轨道空间占比低,优质轨道资源紧张。地球轨道空间中,LEO 占比约为 0.3%,而已编目物体占比达到 75%;据 IAC 数据,卫星星座轨道集中于 LEO,且 2025 年目标为 LEO 的发射活动占比达 65%以上,轨道资源竞争加剧。

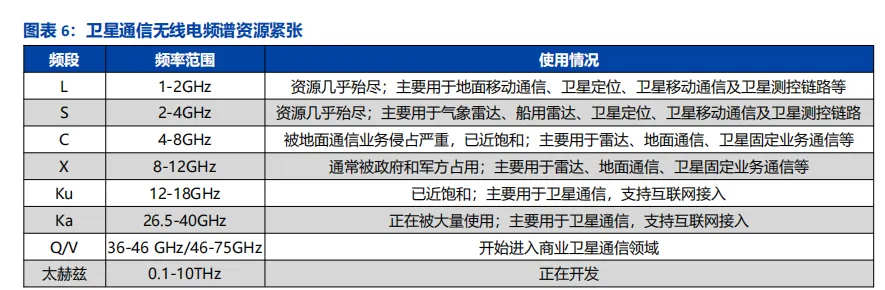

卫星通信频谱资源紧张,参与各方势必加速卫星发射进程。可以单独使用、实现全球覆盖的 L、S、C 频段资源几乎已被占尽,当前集中使用的 Ku、Ka 频段不仅为 LEO所采用,也是 GEO 宽带卫星的主用频段,星座之间还需留出频率间隔避免干扰,协调难度大。而 C、Ka 频段要面对 5G 网络的争夺,Q/V 频段也已被巨头企业提前布局。参与各方势必加速卫星发射进程以锁定频谱资源。

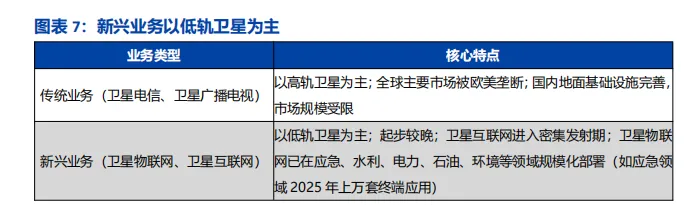

新兴业务以低轨卫星为主。传统卫星电信、卫星广播电视等业务以高轨通信卫星为主,全球市场基本被欧美企业垄断。国内地面通信、有线电视等基础设施覆盖率较高,对传统卫星通信需求有限,市场空间相对受限。卫星物联网、卫星互联网等低轨卫星新业态起步较晚,目前卫星互联网星座正进入密集建设与发射阶段;卫星物联网已在应急、水利、电力、石油、环境监测等领域实现规模化落地。2025 年仅应急领域便部署上万套终端,海洋 VSAT 终端近万个,水利、电力等行业在线监测与数据采集应用亦初具规模。

1.2格局:通信用途商业航天占比高,美中领先

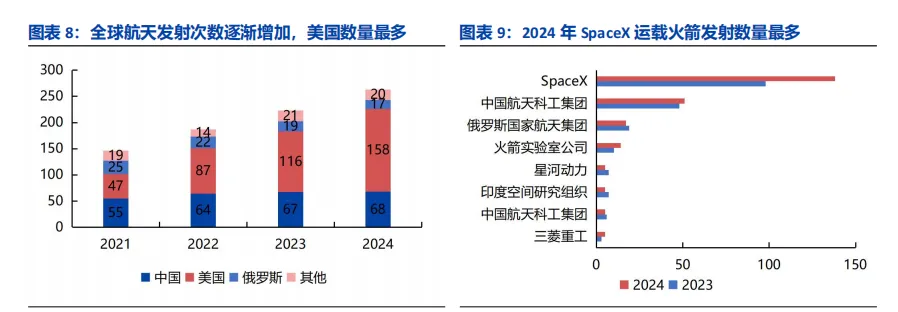

全球航天发射次数逐渐提升,中美占比高。2024 年中美两国火箭发射次数占全球发射总数的 60%和 26%,合计占比高达 86%。2023 年中美两国发射次数占比分别为52%和 30%,合计占比 82%,中美两国在 2024 年的发射占比进一步提高。SpaceX运载火箭发射数量领先。其他国家在 2024 年共发射 37 次,与 2023 年的 40 次相比,减少了 8%。

美国在星座总部数量上遥遥领先,占比达 39%。中国紧随其后,占比 10%;英国、加拿大和法国分别以 8%、5%和 4%的占比位列其后。相较于 2021 年,美国星座总部数量从 99 家增至 160 家,绝对增量最大;其次是中国(从 23 增加到 41)和英国(从 19 增加到 34)。

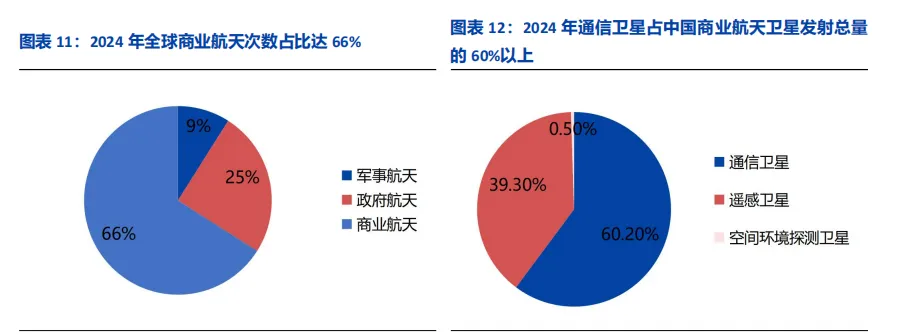

2024 年全球商业航天发射次数和占比显著增加。航天发射任务按照发射主体可分为军事航天、政府航天和商业航天三大类。2024 年全球航天发射任务总计 263 次。其中商业发射任务达 175 次,同比增加 41%;商业发射任务占比也显著提升,从 2023年的 56%上升到 66%。

商业卫星中通信卫星占比最高。据前瞻产业研究院数据,2024 年中国发射商业卫星总计 201 颗,其中通信卫星约 121 颗,占比达 60%以上;遥感卫星 79 颗,占比约39%;空间环境探测卫星 1 颗,占比 0.5%。

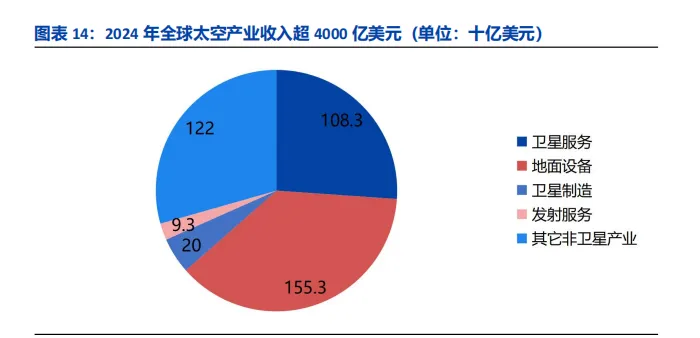

全球卫星互联网产业收入持续扩容。据美国卫星产业协会(SIA)数据,2024 年全球航天经济整体增长约 4%,收入超 4100 亿美元。商业卫星产业占据主导地位,规模增长至约 2900 亿美元,占全球航天业务超 70%。这背后反映出航天产业整体呈现成本下降、多技术融合、应用场景扩展、商业化以及可持续化并行的趋势。

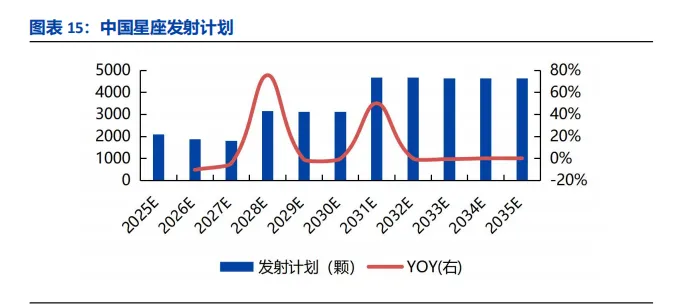

卫星发射数量将分阶段提升。据你好太空统计,已公布发射计划中 2025 年度我国预计发射卫星约 2100 颗,2030 年前 15167 颗,2035 年将达到 38410 颗。

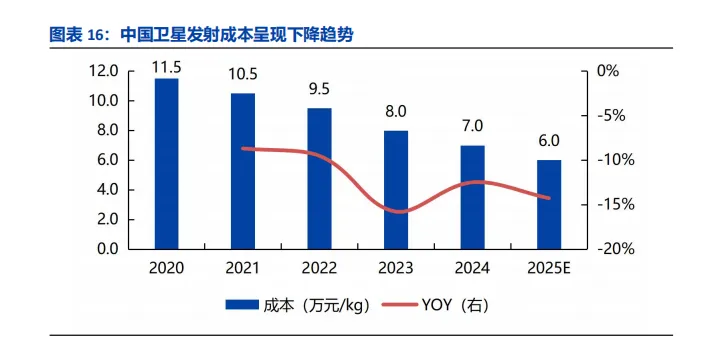

火箭技术的不断进步且民营火箭公司数量不断增加,火箭行业竞争加剧。据中商产业研究院数据,近年来中国卫星发射成本不断下降,由 2020 年的每公斤约 11.5 万元下降至 2023 年的每公斤约 8 万元,CAGR 约为-9.6%,中国卫星发射成本将进一步下降,2025 年成本或降至 6 万元/公斤。

2.卫星电源:光伏发电+锂电池储能

2.1概述:电源系统包括供电和配电系统模块

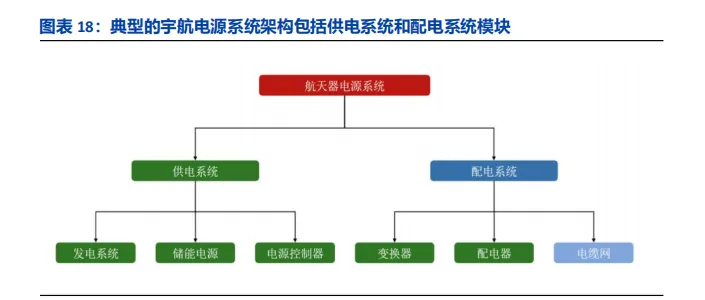

航天器电源系统是保障航天器运行的核心,可为航天器上各类用电设备提供电能。电源系统的具体用途包括:支撑卫星变轨、通讯等自主活动,是大多数航天器及临近空间飞行器稳定工作的关键保障。航天器电源系统主要可分为供电与配电两大模块:供电系统包含发电系统、储能电源及电源控制器等,负责电能的生成、存储与调控;配电系统通过变换器、配电器及电缆网等,实现电能的高效分配与传输,满足不同设备的用电需求。

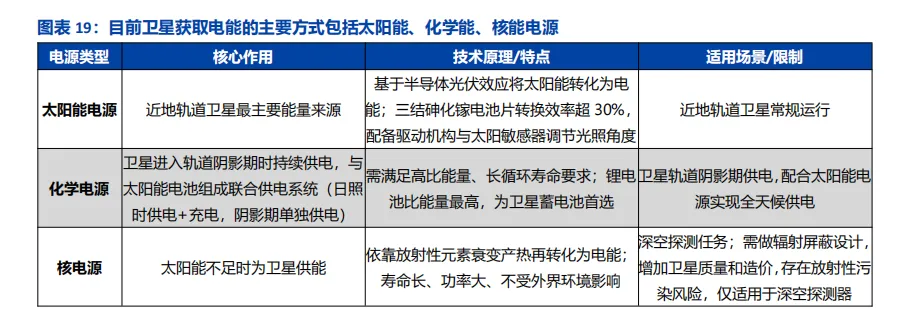

航天器获取电能方式主要分为太阳能电源、化学电源与核电源三类。太阳能电源:近地轨道卫星的核心能量来源,基于半导体光伏效应实现光电转化,三结砷化镓电池转换效率可超 30%,并通过减反射膜、辐射防护层及太阳敏感器等设计提升空间环境适应性与光照利用效率;化学电源:为阴影期供电提供保障,多与太阳能电池组成联合系统,锂电池凭借高比能量成为卫星储能的主流选择,可同时满足高比能量与长循环寿命要求;核电源:面向深空探测任务,通过放射性元素衰变产生电能,具备寿命长、功率大等优势,但受限于辐射屏蔽带来的质量与成本压力,仅应用于特殊深空场景,是极端环境下的补充能源方案。

太阳能供电主导航天器供电方式格局。据 GMInsight 数据,太阳能供电系统以 60.6%的占比稳居航天器供电方式首位,是当前太空供电的核心技术路线;电池系统以23.3%的占比位居第二,是重要的储能与辅助供电方案;核能供电系统、混合系统和燃料电池占比较小。这一格局反映出当前太空供电市场高度依赖太阳能技术,同时电池系统作为储能配套也占据了关键地位,其他新型供电技术仍处于小众应用阶段。

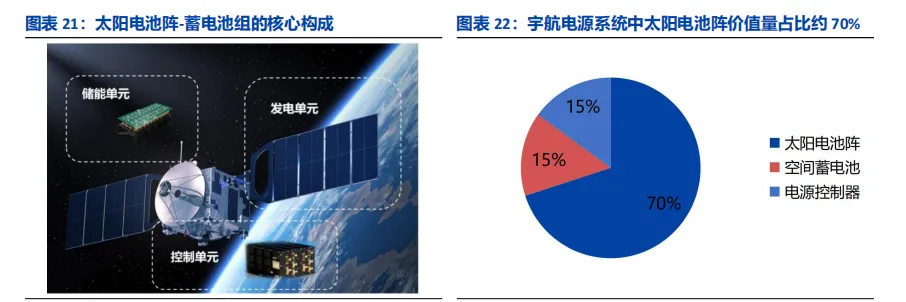

电源系统是电能的产生、调节、变换、控制和保护等部分的总称。目前全球航天器、临近空间飞行器应用最广的电源系统模式为太阳电池阵-蓄电池组联合电源模式。该类电源系统由空间太阳电池阵、空间锂离子电池组、电源控制设备等三类单机构成。

宇航电源系统中太阳能电池阵价值量占比最高。据前瞻产业研究院数据,太阳能电池阵作为系统发电单元,不含太阳翼结构机构及 SADA 时占系统价值量的 60%-70%,是系统价值的核心构成。空间蓄电池作为储能单元,价值量占比通常约为 10%-20%。电源控制器作为系统控制单元与供配电核心,负责稳定母线电压、控制电能传输与蓄电池充放电等,是保障系统稳定运行的中枢,价值量占比约为 10%-20%。

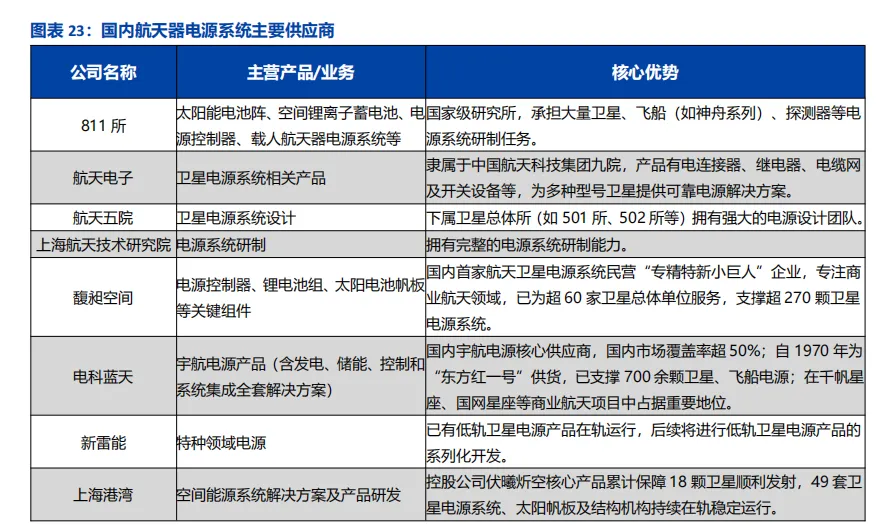

国内航天器电源系统供应市场呈现航天机构+民营力量的双轨格局,整体集中度较高。以上海空间电源研究所(811 所)、中电科十八所、航天五院/八院等为代表的国有院所及集团下属单位,凭借国家级科研资源、深厚技术积累与长期项目经验,成为国内空间电源领域的技术标杆与主力供应商。民营主体聚焦商业航天细分赛道:新雷能和馥昶空间等民营企业,针对电源系统、电源控制器、太阳电池帆板等开发产品,成为低轨星座等市场化项目的重要配套力量。

2.2平台与载荷:载荷成本占比高,但成本削减重点在平台

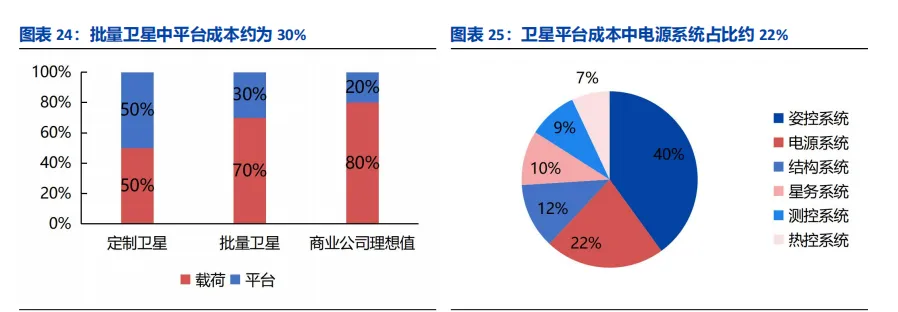

卫星大体上由平台和载荷两部分构成,载荷成本占比较高。载荷是卫星入轨后发挥核心功能的部件,可根据任务情况进行设计,基本为定制型项目,虽然载荷成本较高,但卫星功能稳定性与任务息息相关,所以卫星的成本节约压力在平台上。据艾瑞咨询数据,理想状态下,卫星平台的成本占比在 20%-30%之间。平台核心作用是为卫星提供机动能力和电力,合计成本占比在全卫星平台的 60%以上。由于姿控系统涉及的元件和单机最复杂,成本占比最高,同时供应商较多,存在更多产业链整合机会。

卫星通信载荷天线是信号收发的核心部件,成本占比较高。从成本构成来看,通信卫星载荷主要分为天线分系统和转发器分系统:天线分系统以有源相控阵为技术核心,价值主要集中在 T/R 组件;转发器分系统以星上处理技术为重点,核心部件为功率放大器。据智研咨询数据,在卫星载荷总价值中,天线系统占比约 75%,其中 T/R 组件又占天线系统价值的 50%,在产业链中具有关键地位。