春晖智控,利润假摔,资金真抢,藏在财报里的翻倍潜力?

春晖智控跟踪分析

利润假摔 并购逻辑强化 SOFC+商业航天双赛道

2026年4月23日 | 年报+一季报深度解读

春晖智控(300943.SZ)4月23日发布了2025年年报和2026年一季报。

年报营收5.57亿元(+9.15%),净利润6,008万元(+11.38%),整体表现稳健。更值得关注的是,拟收购的控股子公司春晖仪表全年净利润3,567万元,同比大增35.51%,超额完成业绩承诺。

这份财报到底该怎么看?一季报业绩下滑要不要担心?并购能不能成?SOFC赛道值不值得期待?我们逐一聊聊。

一、年报拆解:传统业务守得住,新兴业务在发力

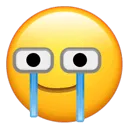

春晖智控的主营业务是流体控制设备,简单说就是为供热、燃气、油气等行业做阀门和控制器。2025年这块"老本行"表现如何?1.1 业务收入一览

图1:2025年分产品营业收入从产品结构来看,供热控制仍是第一大收入来源,1.87亿元(+5.95%),占比约34%。燃气控制1.10亿元,略有下滑(-0.82%),但毛利率26%仍是盈利主力。油气控制0.78亿元,小幅增长。真正值得留意的是两个新兴业务:内燃机配件收入0.59亿元,增长24%;空调控制0.34亿元,增长23%。两者合计接近1亿元,增速远超传统业务,说明公司在汽车零配件和数据中心热管理领域的布局正在开花结果。春晖仪表目前是参股公司(持股38.69%),不是子公司,它的收入并不并表。春晖仪表的利润体现在春晖智控报表的方式是"投资收益",2025年这块收益约1,380万元,同比增长35.51%,这才是SOFC业务对上市公司利润的实际贡献。

1.2 盈利质量怎么样?

综合毛利率22.49%,和上年基本持平。净利率10.79%,微升0.21个百分点。在原材料价格波动的环境下维持稳定,说明公司的成本管控能力在线。账上现金充裕是关键看点:货币资金4.41亿+交易性金融资产3.00亿,合计7.41亿元,占总资产比重超过57%。资产负债率只有21.58%,几乎没有什么有息负债。这意味着公司有足够的"弹药"推进并购,财务状况非常扎实。二、一季报波动怎么看?

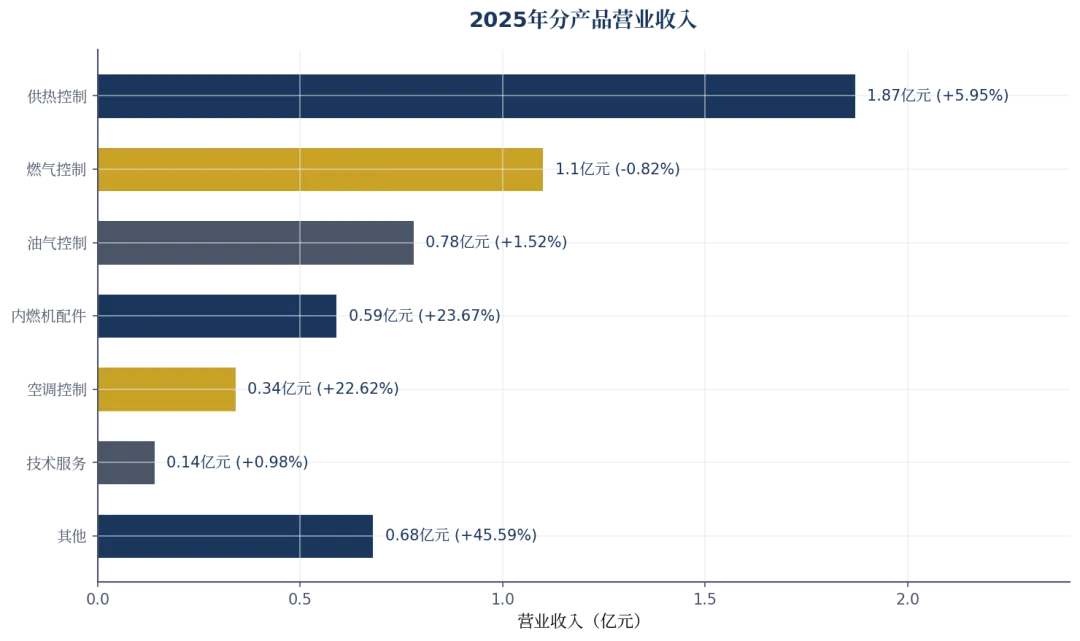

图2:季度营收与净利润走势一季度营收1.19亿(-1.53%),净利润950万(-24.89%),扣非净利润710万(-31.62%)。数字不好看,但不用过度担心。- 一季度历来是淡季。看历史数据,2024Q1到2026Q1的营收都在1.19-1.21亿之间波动,这是行业季节性决定的。

- 2025年Q4营收高达1.74亿,环比大增34%,其中有年底集中确认收入的因素,抬高了比较基数。

- 成本端有压力,Q1营业成本同比+2.57%,主要是原材料价格波动和新产品试制阶段的成本较高,后续量产会改善。

- 财务费用增加了134万,原因是汇率波动(外销占比约36%),这是业绩变化重要因素,是短期扰动,不是经营问题。

- 一个积极的信号:Q1对联营企业春晖仪表的投资收益同比增加了约150万,同比增速提高到52%,说明春晖仪表的业绩在持续加速释放。

总结:一季报的波动主要是季节性和短期财务因素,核心业务基本面没有恶化。全年随着SOFC订单放量和并购并表,业绩有望逐季改善。

三、春晖仪表:超额完成承诺,并购确定性大增

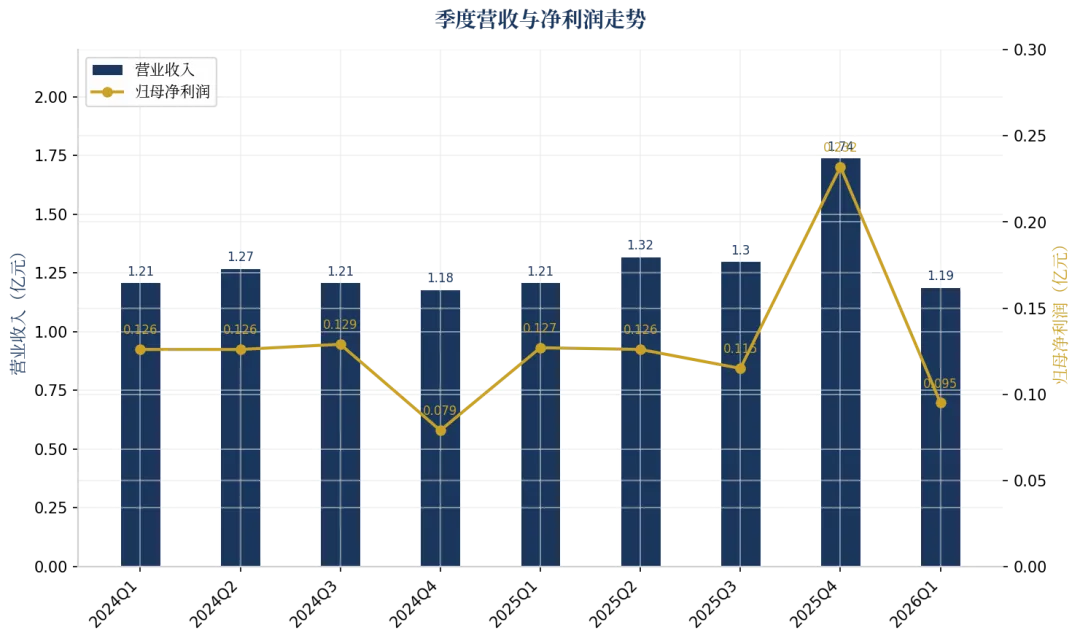

3.1 全年净利润3,567万,超额完成111.5%

图3:春晖仪表业绩承诺与实际完成情况这是本次财报最大的超预期点。春晖仪表2025年全年营收1.40亿元(+17.13%),净利润3,567万元(+35.51%),净利率高达25.47%。业绩承诺是3,200万,实际干了3,567万,完成率111.5%。之前市场普遍用的是前三季度数据(2,508万),担心全年能不能达标。现在全年数据一出,不仅达标还超额完成,大大增强了并购的确定性。3.2 为什么能赚这么多钱?

•温度传感器:毛利率50%+,占Bloom Energy采购份额70%以上。SOFC电堆运行温度高达700-900°C,温度传感器是必备耗材,每台SOFC都需要配备。Bloom Energy累计订单超6GW,按每GW对应1-2亿元传感器需求算,市场空间在6-12亿元。春晖仪表2025年传感器收入才1亿多,成长空间巨大。•加热器(卫星解除装置):毛利率70%以上,配套商业航天项目。卫星在发射前需要保温,发射后需要解锁,加热器就是干这个的。目前国内只有少数几家能做,竞争格局极好。3.3 并购条款怎么看?

交易作价2.58亿,收购春晖仪表61.31%的股权。对应2025年实际PE只有7.2倍,2026年承诺PE 7.4倍,这个估值贵不贵?对比一下A股同类传感器公司的PE普遍在20-30倍以上,7倍的估值显然是便宜的。支付方式"股份+现金",股份占61%、现金占39%。股份支付绑定团队利益,现金支付满足卖方即时需求。不搞配套募资,完全用自有资金+发股份,说明管理层对交易很有信心,也避免了对现有股东的稀释。后续节奏推演:预计Q2-Q3完成深交所审核和股东大会审批,Q3-Q4完成交割并表。并表后按2026年承诺净利润3,500万计算,有望增厚EPS约0.17元。四、SOFC+商业航天:双轮驱动怎么理解?

4.1 SOFC为什么突然火了?

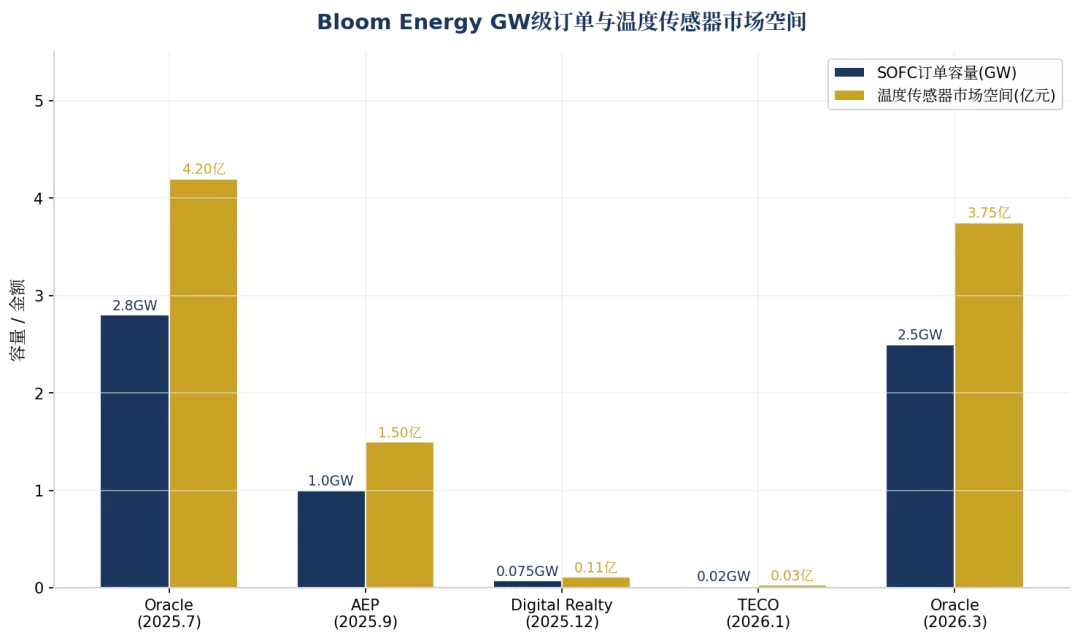

图4:Bloom Energy GW级订单与温度传感器市场空间SOFC(固体氧化物燃料电池)简单说就是一种高效的现场发电设备,可以把天然气直接转化为电能,效率超过60%,而且排放很低。为什么现在突然火了?核心驱动力是AI数据中心缺电。训练AI需要大量GPU,GPU需要大量电力。美国很多数据中心所在地区的电网根本无法满足新增需求,等电网扩建要等好几年。SOFC可以就地建设、就地发电,成了最现实的解决方案。Bloom Energy是全球SOFC龙头,从去年7月开始连续签大单:Oracle 2.8GW、AEP 1GW、Oracle又追加2.5GW……累计在手订单超过6GW。高盛、华泰等主流机构都已经把这个方向列为AI基建的重要赛道。春晖仪表在SOFC产业链中的角色是什么?温度传感器是SOFC电堆的核心监测部件,Bloom Energy的采购中春晖占70%以上。Bloom Energy每签1GW订单,春晖仪表就有1-2亿元的温度传感器生意可做。如果Bloom Energy未来几年的扩产计划顺利推进,春晖仪表的收入规模有望翻几倍。4.2 商业航天是干嘛的?

春晖仪表的另一个产品——加热器,用于卫星的保温和解锁装置。卫星发射前要在火箭整流罩内保温,发射后要"解锁"展开太阳能板,加热器就是在这个过程中起关键作用。这个产品的特点是:技术壁垒极高(要在太空极端环境下可靠工作),供应商认证周期2-3年,国内能做的不多。毛利率超过70%,而且随着我国GW星座、G60星链等卫星互联网项目推进,卫星发射数量将从每年几十颗提升到几百颗,需求爆发在即。SOFC和商业航天这两个赛道有一个共同点:都需要在高温、精密传感等核心技术上过硬。春晖仪表在这两个领域都建立了先发优势,技术协同、客户协同、产能协同的价值会逐渐释放出来。

五、总结:三条主线值得关注

主线一:并购并表的业绩增厚

春晖仪表2025年超额完成业绩承诺111.5%,盈利能力得到充分验证。并购估值只有7倍PE,性价比较高。预计2026年Q3-Q4完成并表,有望增厚EPS约0.17元。并购确定性从之前的"七成"提升到了"九成"。主线二:SOFC赛道的爆发弹性

Bloom Energy的GW级订单正在加速落地,春晖仪表作为温度传感器核心供应商(占BE采购70%+),收入有望从2025年的1.4亿级别快速增长到3-5亿级别。这个赛道还处于早期放量阶段,弹性很大。主线三:商业航天的长期价值

加热器产品毛利率70%+,配套卫星互联网项目。虽然短期内收入体量不大,但随着国内星座建设加速,这块业务有望成长为重要的长期增长点。需要注意的风险

- 春晖仪表对Bloom Energy收入依赖度较高,需跟踪BE订单执行情况。

- 汇率波动对外销业务(占比约36%)的利润有一定影响。

免责声明:本文基于公开信息整理分析,仅供交流参考,不构成投资建议。投资有风险,决策需谨慎。更多转发支持,更多关注阅读,给我更多熬夜写报告的动力