中国涂碳箔行业深度研究报告

动力与储能双极驱动下的百万吨增长空间

一句话定义

涂碳箔是锂电池正负极集流体表面涂覆导电碳层的关键辅材,核心功能为降低电池内阻、提升循环寿命与倍率性能,是新能源汽车、储能电池不可或缺的核心材料。

| 口径 | 2024年 | 2025年 | 2026年E | 2030年E |

|---|---|---|---|---|

| 21.0 | ||||

| 100+ | ||||

* 数据来源:高工锂电(GGII)、中国化学与物理电源行业协会,观研天下

行业从"铜箔附庸"进化为独立赛道 — 头部企业毛利率已达28-35%,远超普通铜箔加工的5-8%。

动力+储能双轮驱动,需求增速超预期 — 2024年动力电池装机420GWh(+38.7%),储能装机28.7GWh(+140%)。

竞争格局"金字塔型",前三格局尚未固化 — 莱尔科技2025年以+508%增速冲进行业前三。

固态电池+钠离子电池打开增量空间 — 新型电池涂碳箔单GWh用量比传统锂电高20-30%。

莱尔科技股东户数仅4506户 — 科创板罕见的"小而美"标的,完全匹配筹码集中低位埋伏策略。

| 层级 | 标的 | 代码 | 核心逻辑 | 预期收益 |

|---|---|---|---|---|

| 第一层 | 莱尔科技 | 688683 | 30-60% | |

| 第二层 | 688116 | 20-40% | ||

| 300409 | 25-50% | |||

| 第三层 | 688388 | 15-30% | ||

| 600110 | 15-25% | |||

| 301217 | 20-35% |

涂碳箔是在铝箔(涂碳铝箔,用于正极)或铜箔(涂碳铜箔,用于负极)基材表面,通过精密涂布工艺涂覆纳米导电碳材料的功能性复合材料。

核心功能

降低集流体与活性材料间的接触电阻(降幅30-50%)

抑制铝箔在高压下的点蚀腐蚀

增强活性材料与集流体的附着力,减少极化

提升电池倍率性能与循环寿命(循环次数可提升20-40%)

专利壁垒,涉及炭黑、石墨烯、碳纳米管等材料复配

涂层均匀性CV≤5%,附着力强

一致性壁垒,确保基材表面能与涂层牢固结合

上游:铝/铜箔基材(鼎胜新材、东阳光)、导电碳材料(炭黑、石墨烯、碳纳米管)

中游:涂碳箔制造(涂布+烧结+分切)— 核心环节

下游:动力电池(宁德时代、比亚迪)、储能电池(阳光电源)、钠离子电池、固态电池

| 来源 | 2024年 | 2025年E | CAGR | 2030年E |

|---|---|---|---|---|

| 综合判断 | 48-68亿 | 80亿 | 18-23% | 180-200亿 |

| 年份 | 产能(万吨) | 产量(万吨) | 产能利用率 | 需求量(万吨) |

|---|---|---|---|---|

| 2026E | 21.0 | 17.6 | 84% | 17.2 |

2024年中国新能源车销量1,150万辆(+32.5%),占全球60%+

动力电池装机量420GWh(+38.7%)

每GWh消耗涂碳铝箔500-600吨、涂碳铜箔800-1000吨

2026年动力电池装机预计突破600GWh

2024年新型储能装机28.7GWh(+140%)

2030年累计装机预计达300GWh

储能涂碳箔:2024年8万吨 → 2026年15万吨

CAGR约40%,远超行业平均

钠离子电池:正极必须使用涂碳铝箔,2026年全球出货26.8GWh(+201%),新增需求1.2万吨+

固态电池:需超薄涂碳铜箔(≤4μm),单GWh用量比传统锂电高20-30%

快充电池:800V高压快充普及,倒逼涂碳铜箔向更薄、更高均匀性升级

| 公司 | 代码 | 定位 | 核心优势 | 毛利率 |

|---|---|---|---|---|

| 莱尔科技 | 688683 | 功能胶膜31.94% | ||

| 603659 | ||||

| 300409 | ||||

| 688116 | 40%+ | |||

| 600110 | ||||

| 688388 | ||||

| 301217 |

| 壁垒类型 | 说明 | 壁垒高度 |

|---|---|---|

| 技术壁垒 | ⭐⭐⭐⭐⭐ | |

| 客户壁垒 | ⭐⭐⭐⭐ | |

| 资金壁垒 | ⭐⭐⭐⭐ | |

| 规模壁垒 | ⭐⭐⭐ | |

| 认证壁垒 | ⭐⭐⭐ |

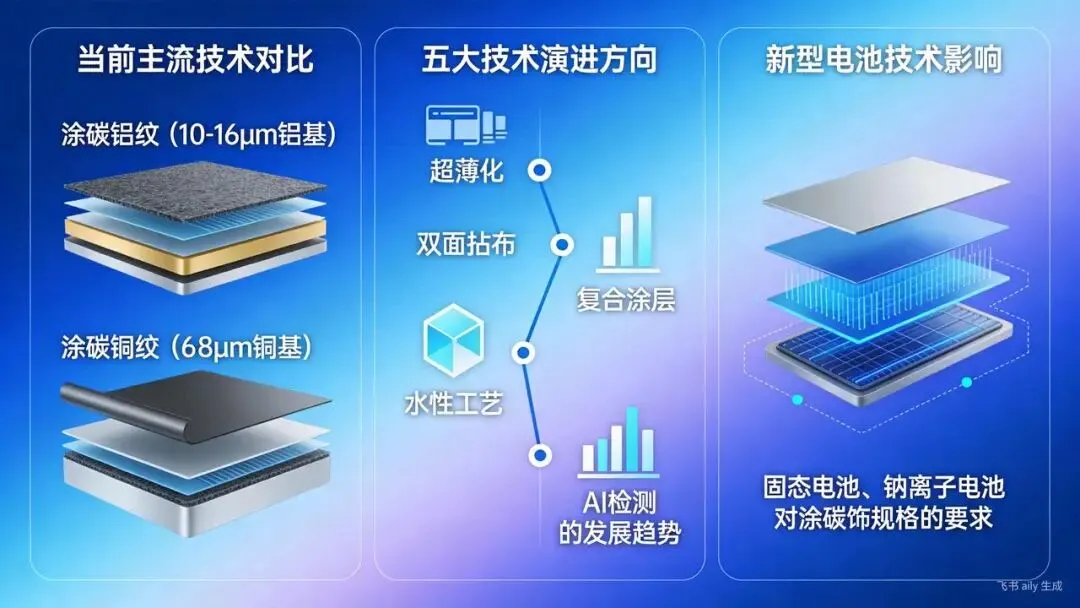

基材厚度:10-16μm

涂层:炭黑+石墨烯复合导电剂

涂布方式:狭缝挤压式(精度高于刮刀式)

核心指标:涂层均匀性CV≤5%

基材厚度:6-8μm(最薄可达4μm)

涂层:碳纳米管+炭黑+特殊粘结剂

技术难度更高,超薄铜箔涂布易损伤

莱尔科技已实现超薄涂碳铜箔批量供货

| 技术方向 | 当前状态 | 2027年预期 | 驱动因素 |

|---|---|---|---|

| 超薄化(≤6μm) | 能量密度 | ||

| 双面精密涂布 | 降本增效 | ||

| 石墨烯/碳纳米管复合涂层 | 快充+固态 | ||

| 水性涂布工艺 | 环保政策 | ||

| 在线AI检测 | 智能制造 |

固态电池(2030年前大规模商用):对涂碳铜箔要求更严,厚度需≤4μm,抗拉强度≥325MPa。嘉元科技已具备量产能力,莱尔科技与清陶动力的联合研发已进入批量供货阶段。

钠离子电池(2026年产业化加速):涂碳铝箔是钠电正极集流体必选方案。2026年全球钠电出货预测26.8GWh(+201%),将带来显著的增量需求。

| 政策 | 发布机构 | 核心内容 | 影响 |

|---|---|---|---|

| 极强 | |||

| 极强 | |||

| 强 | |||

| 中等 |

江苏、广东设立专项资金支持涂碳箔企业技术升级

四川对莱尔科技眉山基地给予土地、税收优惠

青海依托低电价优势支持诺德股份等企业布局

欧盟《新电池法》:要求全生命周期碳足迹披露,利好中国绿色制造优势企业

美国IRA:推动电池材料本地化,间接促使中企赴美、墨建厂

政策顺风评级:极强(5/5星)

国内"双碳"目标与新能源战略为涂碳箔行业提供了长期确定性增长环境,国家级政策从需求(新能源车、储能)和供给(新材料支持)两端形成强力支撑。

| 公司 | 代码 | 股东户数 | 筹码集中度 | 机构持仓 | 适合策略 |

|---|---|---|---|---|---|

| 莱尔科技 | 688683 | 4506户 | 极高 | 筹码集中低位埋伏 | |

| 301217 | 较好 | 资金面催化 | |||

| 688116 | 中等 | 长期配置 | |||

| 300409 | 中等 | 成长型 |

| 公司 | 扩产项目 | 投资规模 | 时间节点 |

|---|---|---|---|

| 莱尔科技 | 2026年陆续投产 | ||

| 2026年 | |||

| 2025年已投产 | |||

| 2026-2028年 |

| ★★★★★ | 极高 | |

| ★★★☆☆ | ||

| ★★★★☆ | 较好 | |

| ★★★★★ | 极强 | |

| ★★☆☆☆ | ||

| ★★☆☆☆ |

| 力量 | 强度 | 核心逻辑 |

|---|---|---|

| 现有竞争者 | ⭐⭐⭐⭐ | |

| 潜在进入者 | ⭐⭐⭐ | |

| 替代品威胁 | ⭐⭐ | |

| 供应商议价 | ⭐⭐⭐ | |

| 买方议价 | ⭐⭐⭐⭐ |

| 优势 (Strengths) | 劣势 (Weaknesses) | |

|---|---|---|

| 内部 | ||

| 机会 (Opportunities) | 威胁 (Threats) | |

| 外部 |

第一层核心标的:莱尔科技(688683) ⭐⭐⭐⭐⭐

极致筹码结构:股东户数仅4506户,完全符合低位埋伏策略

爆发式增长:2025年涂碳箔业务增速高达+508%,冲进行业前三

双线布局未来:同时切入钠离子电池和固态电池供应链

产业协同:涂碳浆料自供,绑定世运电路战略入股,河南+眉山双基地扩产

| 标的 | 代码 | 建议仓位 | 策略类型 |

|---|---|---|---|

| 莱尔科技 | 688683 | 25-30% | 核心埋伏(低位) |

| 688116 | 赛道龙头(配置) | ||

| 300409 | 成长弹性(进攻) | ||

| 301217 | 资金面催化(短线) | ||

| 688388 | 长期配置(稳健) | ||

| 600110 | 趋势跟随 | ||

| 10-25% | 子弹待命 |

| 风险类型 | 风险描述 | 概率 | 影响 |

|---|---|---|---|

| 需求不及预期 | 中 | 高 | |

| 产能过剩 | 中高 | 中 | |

| 原材料价格波动 | 中 | 中 | |

| 技术替代 | 低 | 高 | |

| 国际贸易摩擦 | 中 | 中低 | |

| 科创板流动性 | 中 | 中 |

①立即建仓:莱尔科技(688683) — 核心逻辑为股东户数极低与涂碳箔业务爆发

②分批入场:铜冠铜箔(301217) — 关注主力资金持续流入的催化信号

③赛道配置:天奈科技(688116) — 作为碳纳米管全球龙头进行长期配置

④成长进攻:道氏技术(300409) — 把握业绩高增长与双赛道协同的弹性

⑤长期配置:嘉元科技(688388) — 作为固态电池铜箔核心供应商,适合机构稳健持仓

⚠严守纪律:对科创板单票设置最大亏损不超过 -25% 的止损线,管理流动性风险