今天跌了1.8个点,持仓放在留言区了。

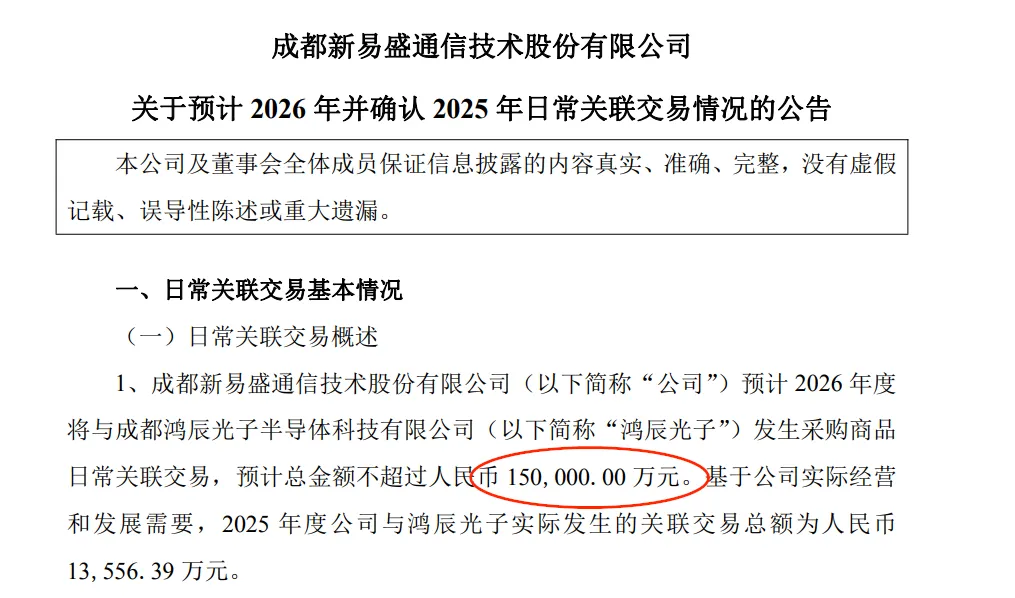

1. 新易盛公告称

首先,这份财报相比机构预期(40亿上下)是miss不少的,第一个比较明显的是费用支出增长上,汇兑损失达到了5.22亿,是中际旭创的3.3倍,严重拉低了利润(管理层解释是本位币的泰铢汇率受到比较大的影响);

第二个可以推测的是上游物料的紧缺导致出货节奏可能又错位了(中际旭创某种程度上通过1.6T硅光路径缓解了,而新易盛进度会稍慢些),所以营收也没有环比增长。管理层表示市场需求非常乐观,从扩产节奏和交付来看,从Q2开始,到Q3、Q4,逐渐向好,特别是下半年订单和产能大幅增长。

我们可以从预付款项里看到环比增长3920%,物料备货非常积极,其中一部分是预定之前公告的鸿辰光子。

总结来说,新易盛依然不缺订单和未来的业绩,这一点从中际旭创大哥的财报已经得到完全验证,不用怀疑光通信的景气度,只是说目前的议价权一部分转移到上游,这也是为什么那么几个光芯片公司给到这么高估值的原因,明天情绪不会好,但一定会有错杀标的出现,这些都是机会。

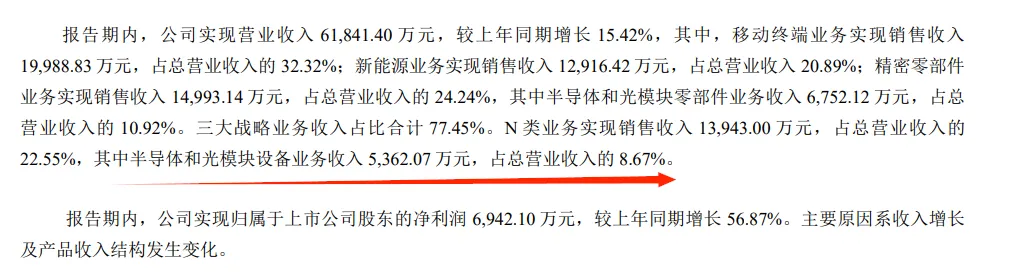

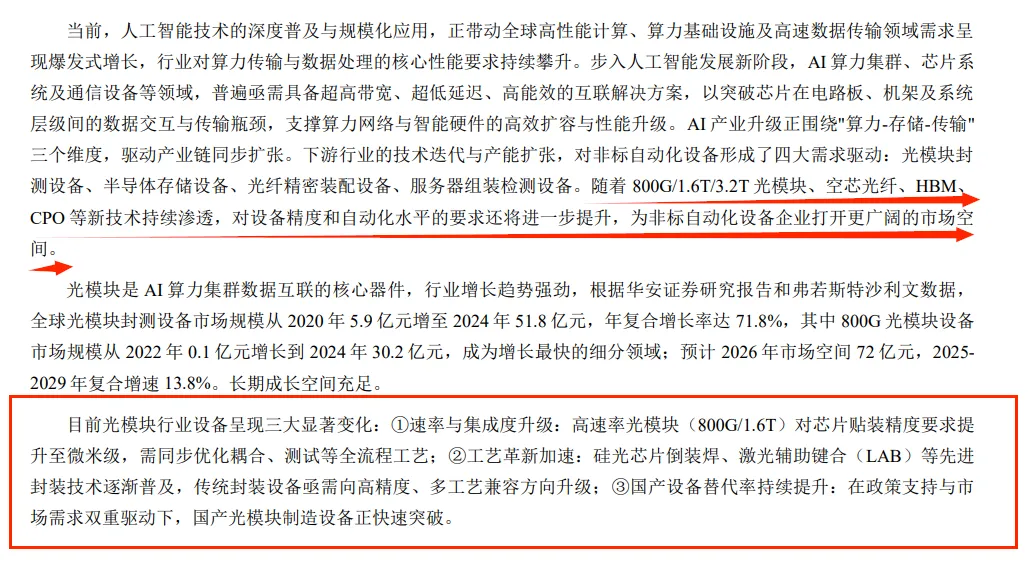

2. 科瑞技术的财报就抓住其关键预期差来看就行,半导体和光模块设备,去年一整年11833.77万元,今年一季度5362.07元,Q1就完成去年一半的收入,这个是比较超预期的。

明天联讯仪器正式上市,为其代工的优利德这几天已经提前炒作了,明天估计开盘之后应该就都是情绪溢价了。

3. 算力租赁方向唯一的情绪影响就是美国众议院关于AI出口管制的措施,算力需求依旧爆棚,包括最近网上出一堆AI图难辨真假,甚至量化都错误识别了,这些全部出自于GPT Image 2.0之手。(All In OAI的软银集团最近持续反弹)

前排几个核心业务都在照常推进中,最多调整几天还是继续向上。

4. 深南电路发布26年一季报,26Q1营收65.96亿元,yoy+37.9%,qoq-4.31%,归母净利润8.5亿元,yoy+73.01%,qoq-10.49%,毛利率29.17%,yoy+4.43pct,qoq+0.58pct,在汇兑及股权激励费用影响下,公司利润仍实现高增,凸显公司经营质量。

公司发布公告拟在无锡投资不超过46亿人民币扩产高速高密、高多层PCB产品,预计建设期一年,进一步提升公司产能布局,为公司后续增长奠定坚实基础。

5. 最后,美股模拟全球龙头TI、ADI股价持续创新高,AI催生的产业轮动已全面蔓延至模拟芯片,昨天燃气轮机龙头的财报也是超预期,AI产业链景气度毋庸置疑,A股映射对应的是纳芯微、思瑞浦、圣邦股份、芯朋微,杰华特等。

想获取更多产业信息差/提升认知的欢迎加入星球星球升级指南,持续输出AI领域最一手的调研消息/研报+前沿观点+思路解析。

1. 个人以研究AI行业和相关公司基本面为主,主打逻辑变现,中长线为主,每天会分享最新的信息和思考。

2. 以上均为个人思考分享,不构成投资建议,再次提醒股市有风险,投资需谨慎