日更:第009篇 图源:CHATGPT

聊聊投资理财,也聊聊生活烟火

6年香港保险人,聚焦现金流资产,欢迎咨询

如果你持有分红保险,或正在考虑买,

那推荐你一定要关注保险公司的财报。

因为广告可以夸张,

宣传可以夸大,

但财报是不会骗人的。

香港上市公司的财报,必须由独立审计师审核签字,所有的数据必须真实,具有一定的法律效率。作为客户,有很多数据很值得了解,

比如,分红保险预期收益是6.5%,

那保险公司自己认为能赚多少钱呢?

以及,我们的保费具体投到哪里?

以上这些答案,在财报里都能找到。

邀请你和我一起,

深度剖析香港最大保司最新的财报。

穿过云雾,看透本质。

最先值得关注的,是我们保费的投资流向。

保险公司可以吹嘘,他们有很久很久的资管能力,有很强很不错的风控能力,有经验丰富的投资能力......

但和分红保单未来收益直接相关的,

还是底层资产。

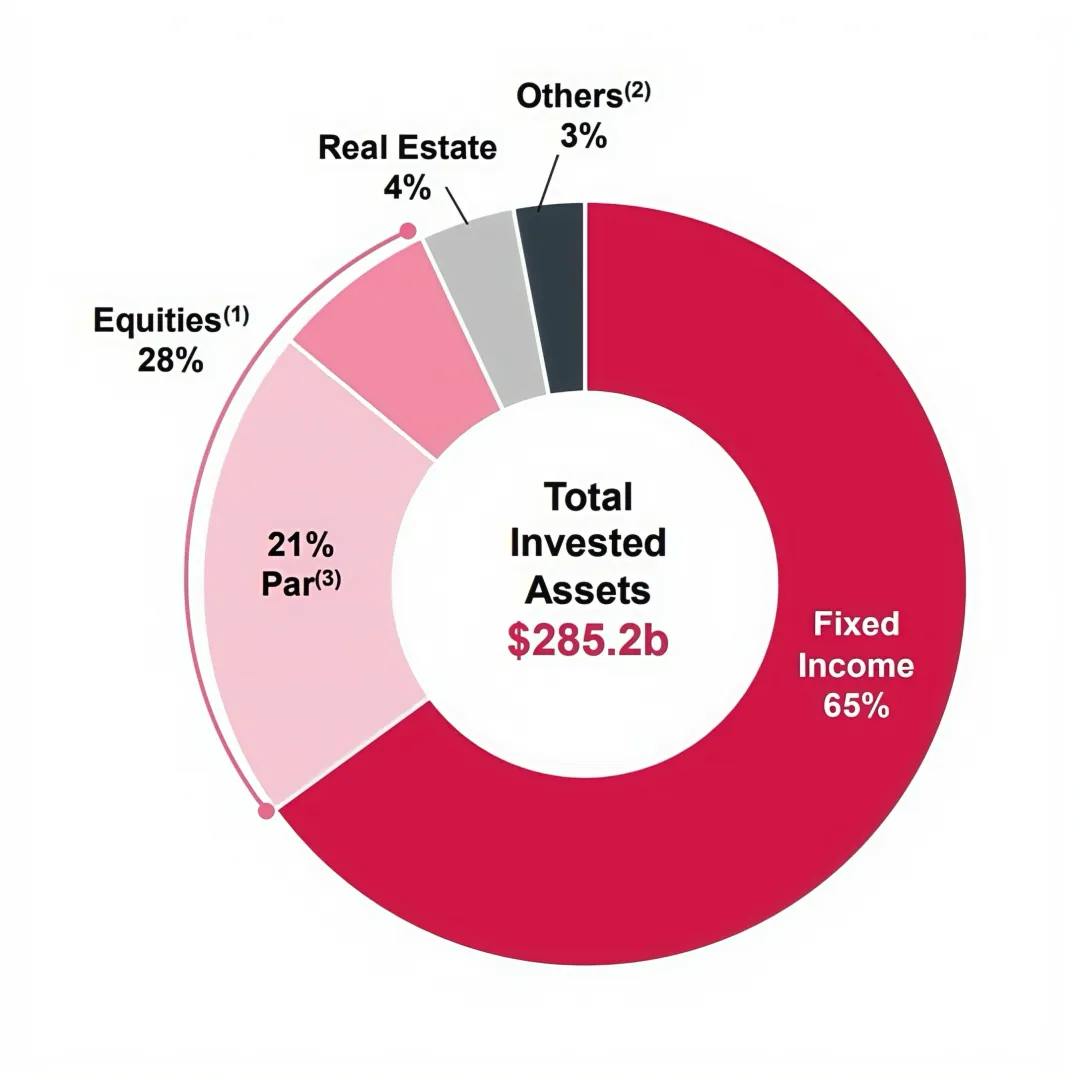

财报清晰展示了友记2025年的投资资产分布。

截至 2025 年12月31日,

全球总投资资产规模2852 亿美元。

其中,65%是固收(Fixed Income),

28%资产为股权收益(Equities)。

股权部分特别标注,

高达75%的股权资金来自分红险。

还有4%房地产和3%其他投资。

从资产组合能看出的信息:

友记的安全垫非常充足、非常高。

高达65% 的固收比例,

这部分资产主要包括国债、高评级企业债等稳健债券,风险极低,且现金流充足。

既能在股市下跌时形成对冲,

也能在市场利率下行时提供缓冲能力。

高固收对公司的好处,就是稳住基本盘,

同时保障分红保单里的保证收益。

除了绝对稳健外,高固收也为友记预留了弹性,能在某类优质资产被明显低估时,及时出手,获取长期的超额收益。

同时,友记也有28% 权益资产,

超过1/4的仓位在股市上,

既可以保证不错过股票市场上涨带来的红利,

也可以为机构投资策略留足空间,

比如进一步做多、或者做空。

简单概括友记的资产组合:

有超强兜底、有充足仓位及时抄底,

进可攻退可守。

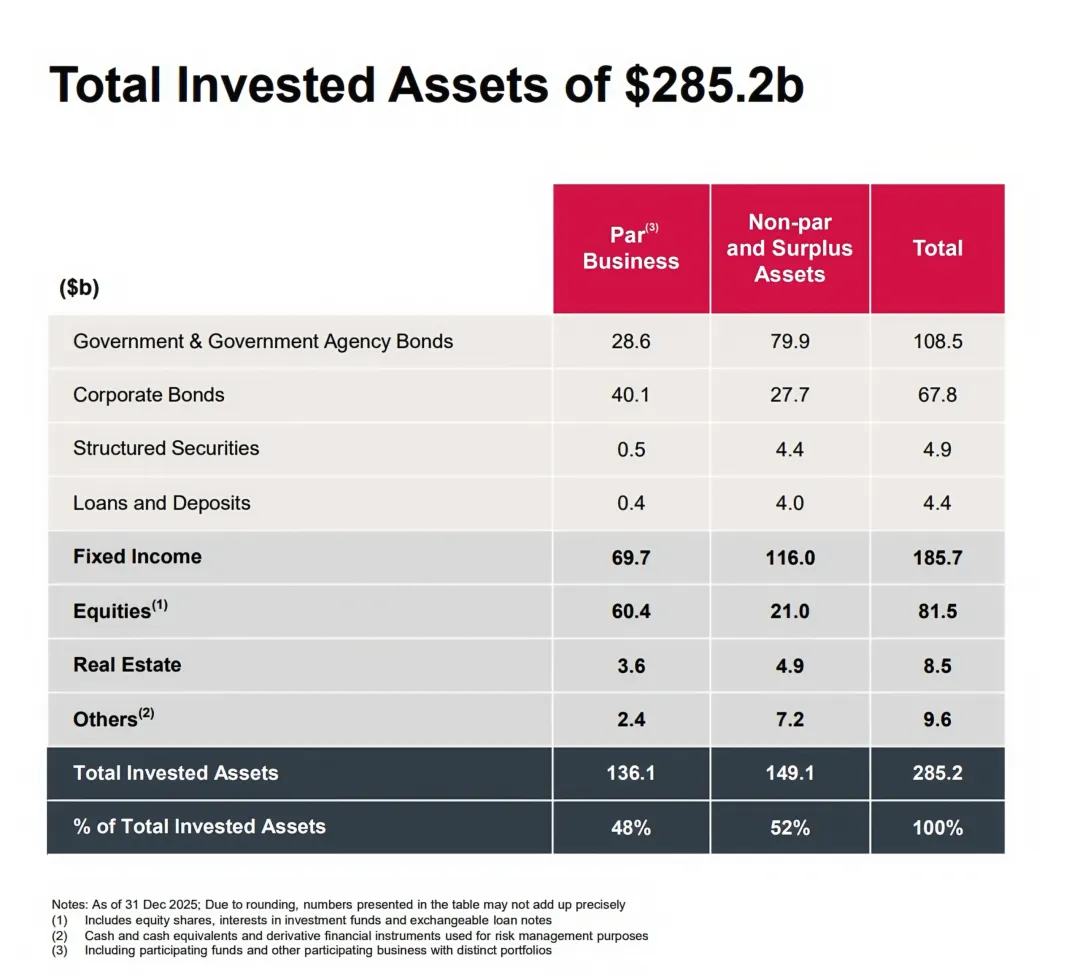

下面是资产明细

资产明细清晰地展示了,

友记的资金池分为两个,

分别是以分红保单为主的资金池,和以非分红保单 + 自由盈余为主的资金池,我们分别用A池和B池来简称。

A池,拥有1361 亿美元,占总资产 48%;

这部分钱,就是来自我们分红保单的保费,

同理这个资金池的收益,

也会优先分配给分红保单的持有人。

根据财报,分红险的资金池里,

51%投向固收类,约44%投向股票市场。

很多客户可能好奇,

分红储蓄险宣传的投资分配,

不是股债73分吗?

怎么债的比例还高过股了?

这是因为去年市场变化而调整的。

2025年4月关税战,市场大幅度暴跌。

去年持有大量的股票,并不利于收益。

友记在市场的影响下,对资金进行动态调整。

这符合分红险的投资逻辑,在某种程度上,也是我们投资储蓄险的意义:

保险公司通过机构投资者的优势,在股票和债券市场进行动态调整,形成对冲,为我们提供更长期的稳健增值。

B池,资金主要来源于:

保障型保险和企业的自由盈余资金。

资产规模1491 亿美元,占总资产 52%

和分红保单资金池不一样的是,B池的钱,有77.8%投向固收类,只有14%投向股票市场。

这表明了友记对自有资金更审慎的配置策略,以绝对安全为主。

分红保单是独立的资金池,

和保险公司的自有资金池隔离运作,

这对我们有什么好处?

最直观的好处,就是能100% 确保分红保单的收益,优先分配给保单持有人。

我们分红保单的钱,独立且干净,

不会被挪用来,

也不会用于填补股东亏损或其他业务亏损。

专款专用,即使现在公司运营在亏损,只要分红保单资金池在盈利,对客户的保单就没有影响。

另一个更明显的好处是,

保险公司内部也在分散风险。

因为即使现在股票的持有不算高,但A池里,仍有接近一半的资金在股票市场里。这意味着分红保单的资金池,确实存在波动的风险。

未来如果市场暴跌,分红保单的资金池有下跌的时候,友记就可以用B池的收益来补偿股票回撤。

这就是两个资金池独自运作的另一个好处。

换句话说,一旦极端风险发生(地缘波动、黑天鹅事件、不可抗力等等),公司的自有资金池会优先出手,为分红保单托底,保护客户的利益不受到市场的波动。

也是我们经常说的平滑机制,

保险公司能通过盈余资金,

来弥补因为市场下跌带来的投资亏损。

这同时也是我们买分红保险的最大好处,

可以在大型保险公司的庇佑下,

避免自己受到市场的直接暴击。

看完了资金分配,不知道你会不会也好奇,保险公司宣传的长期收益6.5%,他们内部认为能赚多少呢?有没有经过审计的数据?

还真有——

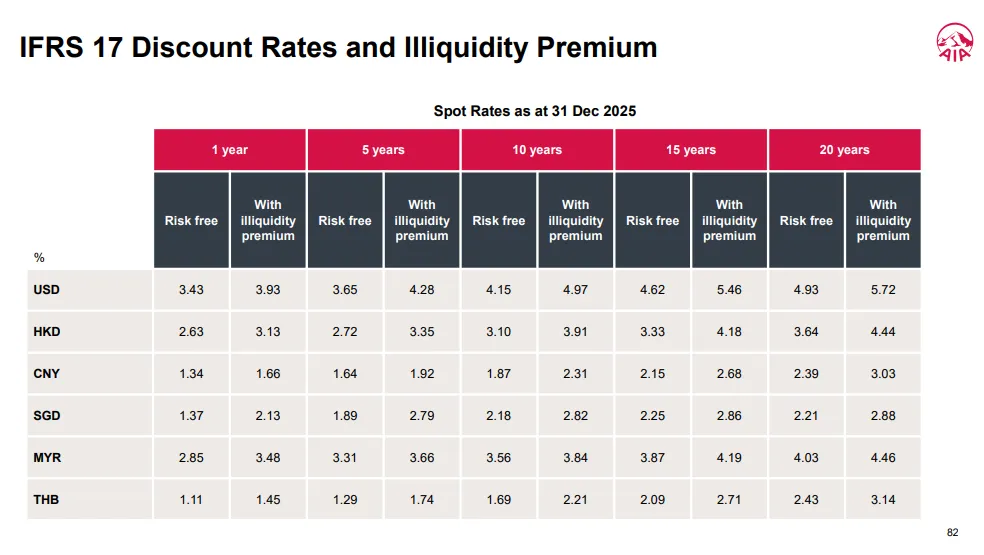

就是财报里披露的“贴现率”。

先解释什么是贴现率?

贴现率,等于国债利率(无风险收益)加上流动性溢价(因为保单里的钱前中期不能随便提取,保司额外提供给客户的补偿)。

保险公司用来计算:

未来要分给客户的收益,在今天值多少。

或者简单理解为,是保险公司给自己定的资金成本“及格线”。未来,保司的实际投资回报必须超过这个及格线,公司才能赚钱;

如果公司收益低于它,那就是亏钱。

或者可以理解为,

这个数据代表保司未来最保守的投资回报预测。

如果你买的是美元保单,那就是看美元这行。

友记针对美元保单20年的投资收益,

最保守预计,是5.72%。

需要先明确,

这5.72%是保守的投资回报预估,

不是保证收益,

更不代表这部分收益全部给到客户。

这5.72%,

会先扣一笔运营成本,

包括广告营销、员工薪酬等等,大概0.5%;

再扣一部分给股东分红,占比大约0.5%。

最后给到客户的比例大约4.5%-5%左右。

那和宣传的6.5%收益,

还差个1%-2%的缺口,从哪补?

就是从A池里那44%的股权投资。

保险预期通过股票获得的超额收益,来为客户补偿宣传的剩余1%-2%收益。

如果股权收益回报可观,

那就是100%分红实现;

如果股权收益补不上,

那就是分红实现率跌破100%。

所以接下来我们要探讨的问题,是友记通过股票,去获得比预期高1%-2%的收益,难度大不大?

说说我自己的判断,我认为完全有可能。

首先,可以明确的是,现有股票仓位是很少的。

才44%,

距离传统的70%仍有距离。

为什么只有44%,前面解释了,这和2025年的市场动荡有很大的关系。

经济是有周期的,

有下跌,就一定、肯定、必须会有上涨。

没有止跌不涨的市场,

所以未来市场回暖的时候,

友记肯定也会加大股票的持仓,

通过更多的股权配额,去获得超预期的1%-2%,完全有能力做到。

初次之外,上面也分析了,

友记还有B池。

这是另一个蛋糕更大、追求极致稳健的资金池,这部分的资产,给足了公司充足的弹性,在股票市场不及预期时,及时补贴客户的利益。

总结,分红保单虽然是不保证的,

但是保司对未来的最最保守预估,是4.5%-5%,剩下的部分,会通过股票市场的超额收益来代偿。

除此之外,美元保单是硬核刚需,

从上表就能看出,美元20年保守收益,全币种最高。作为对比,人民币只有3.03%、新加坡元只有2.88%。

美元资金成本及格线更高,

意味着保险公司对美元资产有更高的自信,

预期能通过美元配置获得高回报;

其他货币的及格线低,

意味着保司在此刻评估,

其他货币要获得高收益,难度更大。

所以如果要买香港保险,

推荐做美元保单,毋庸置疑。

写在最后,

作为分红保单持有人,

我们一定要搞清楚:

我们投保分红保单,

不单单是为了预期更高的收益,

更多的是为了安全,

是给我们的资金多镶几层保护壳,

在保险公司的庇护下,

穿越周期,静待复利花开。

————————————————

感谢你的阅读

如果你在了解境外投资,欢迎私信我