上个月,阿里一季度财报一出,核心电商CMR(客户管理收入)仅增1%,市场一片“增长失速”的惊呼。很多自媒体顺势炒作“阿里电商没增长之类”,导致很多粉丝朋友也会被这个数据误导。所以今天写一篇文章,来揭示一下“真相”:1%是会计口径调整后的账面数字,还原老口径后真实增长约6%-7%。

更关键的是,把阿里、抖音、拼多多放在一起看,三大平台真实增速格局清晰可见——不是阿里不行,而是行业进入“稳健分化期”,每家规模、增速、逻辑完全不同。

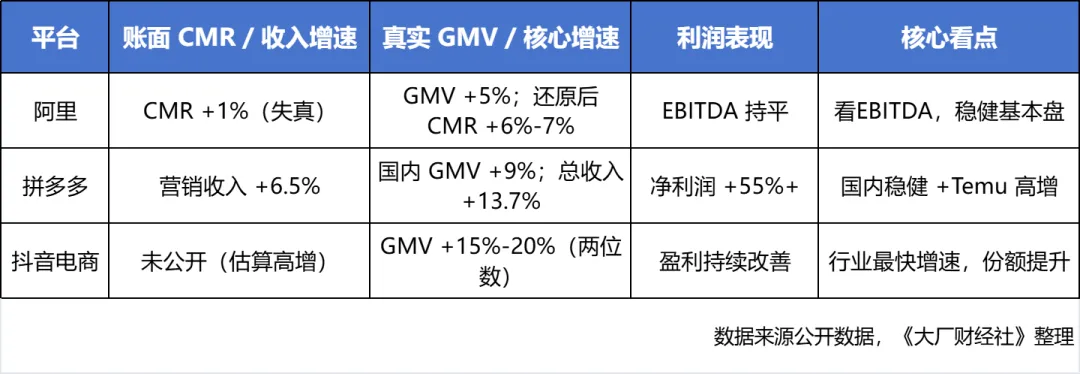

一、阿里(规模最大,增长高于社零增长):1%是假象,真实6%-7%,利润更稳

一段废话:社零就是社会消费品零售总额,我们国家2025年社零增长是3.7%,当然社零包含范围很广:居民生活消费、国家公共消费、餐饮服务消费等。所以可以简单这么理解,国家社零一直在增长的,阿里平台经济总体还是能跑赢社零增长的(即6%-7%是大于3.7%的)。

之所以阿里CMR“难看”,核心原因是会计政策变了:

·旧口径:商家补贴算“费用”,不扣收入,CMR如实反映增长

·新口径:商家补贴直接从收入里扣除,CMR被硬生生压低近6个百分点

真实情况:

账面CMR增速:1%(失真)

还原老口径:6%-7%(中个位数,符合行业复苏)

核心指标:不要再死盯CMR,要看核心电商EBITDA(息税前利润)——不受记账方式影响,真实反映盈利能力

一句话:阿里电商基本盘没崩,只是账面“被打折”了。

二、拼多多(基数中,增长略高):国内稳健9%,总收入高增13.7%,利润爆发

拼多多一季度内外双线增长,国内略缓、海外Temu爆发:

国内GMV:同比+9%(高于行业7.5%)

营销服务收入(类CMR):+6.5%(中个位数)

集团总收入:+13.7%(主因Temu高增)

经调整净利润:+55%-62%(利润弹性极强)

真实定位:国内从“高增长”转入高质量稳健增长,靠效率和利润取胜;海外Temu成第二增长曲线。

三、抖音电商(基数小,增长快):唯一两位数增长,GMV+15%-20%,行业最强

抖音仍是行业增速天花板,一季度保持两位数高增长:

GMV增速:+15%-20%(三大平台中唯一两位数)

核心逻辑:兴趣电商+货架电商双轮驱动,货架GMV占比已近46%

货币化:投流、广告、佣金全面变现,增速显著快于阿里、拼多多

真实格局:抖音是增长最快、份额持续提升的一方,从“短视频带货”彻底变成综合电商巨头。

四、三大电商真实增速对比(2026Q1,一眼看懂)

所以不能简单以哪家平台增速快慢来评价,每家规模大小、增速、逻辑完全不同,规模太大了后,会无限接近于国家社零增长。

五、总结:别被账面数字骗,看懂3个真相

1.阿里1%是假的:口径调整导致,真实6%-7%,看EBITDA更准。

2.行业不是失速,是分化:

抖音:高增长(15%-20%),抢份额

拼多多:中高增长(9%-13%),利润爆发

阿里:中个位数(6%-7%),稳健盈利

3.投资逻辑变了:

看阿里:放弃CMR,锚定EBITDA

看拼多多:国内稳健+海外Temu

看抖音:增速+货币化率双升

最后一句话:一季度电商不是寒冬,而是高质量复苏——阿里没垮、拼多多稳、抖音基数小/猛,看懂真实增速,才不会被1%的数字带偏。

往期内容:

深度拆解茅台 "史上最差年报":是真衰退,还是主动 "洗澡"?

大厂投研 | 百度1Q26业绩前瞻:拨开搜索老业务噪音,百度今后业绩怎么看?

Q1业绩炸裂!宁德时代:量价齐升+储能爆发,是能源科技界的「台积电」?

大厂投研 | 阿里巴巴财报前瞻4QFY26:从外卖大战到AI算力战略大转移?