一、纵向分析(Diachronic / Longitudinal)

核心叙事

从北京中关村一间潮流杂货铺,到全球潮玩IP帝国;从靠选品求生的小零售,到以IP为核心的情绪消费标杆。泡泡玛特的十年,是一次从渠道到内容、从流量到情感、从本土到全球的三次关键跃迁。纵向看,它的每一次爆发,都不是偶然,而是数据洞察、战略取舍与组织进化的必然结果。

起源追溯:杂货铺里的盲盒曙光

2010年,23岁的王宁带着郑州大学西亚斯国际学院的广告学背景,在北京中关村欧美汇购物中心开出第一家泡泡玛特门店 。彼时的他,对标香港LOG-ON模式,把泡泡玛特定位成“潮流生活小百货”——卖家居、文具、饰品、小众玩具,本质是一家缺乏核心壁垒的选品店。

早期的日子并不好过。线上电商的低价冲击,加上自身没有强势品牌,门店扩张缓慢,2014年还陷入约277万元的亏损。王宁后来回忆,那段时间他每天都在想:泡泡玛特的核心竞争力到底是什么?

关键的转折点,藏在一组不起眼的销售数据里。王宁在复盘门店业绩时发现,一款来自日本的Sonny Angel盲盒玩偶,复购率极高,竟占到了年销售额的30%。这个发现像一道光,照亮了他的方向:潮流玩具,尤其是盲盒模式,才是泡泡玛特的未来。

2015-2016年,泡泡玛特启动第一次战略转型:从“潮流杂货铺”转向“IP运营方”。2016年4月,王宁力排众议,签约设计师王信明(Kenny Wong),推出自有IPMOLLY的星座系列盲盒。这不仅是一款产品,更是泡泡玛特商业模式的基石——IP+盲盒的组合,第一次将“不确定性的惊喜”与“情感化的IP价值”绑定,彻底改变了玩具的消费逻辑。

诞生节点:盲盒模式的正式确立

2016年,MOLLY星座系列盲盒上市,迅速成为爆款。这款定价59元的小玩偶,凭借可爱的形象和“集齐一套”的收集欲,点燃了年轻消费者的热情。泡泡玛特终于找到了自己的核心产品形态。

同年,泡泡玛特举办首届北京国际潮流玩具展(BTS)。这不是一次简单的展会,而是它构建行业话语权的关键一步。通过聚集全球设计师与潮玩爱好者,泡泡玛特不仅提升了品牌知名度,更搭建起IP孵化与艺术家合作的平台,为后续的IP扩张埋下伏笔。

2017年,泡泡玛特推出无人收银机器人商店。这是一次极具战略眼光的渠道革命。机器人商店成本低、部署快,能快速渗透二三线城市和年轻消费场景,迅速扩大用户触达。到2020年上市前,泡泡玛特已拥有1611台机器人商店,成为线下渠道的重要补充。

这一阶段,泡泡玛特完成了从“卖货”到“卖IP、卖体验、卖文化”的跨越。盲盒模式被彻底验证,IP孵化体系初步搭建,全渠道布局开始成型。

演进历程:高速增长、上市与全球化

2017-2019:爆发式增长与上市筹备

2017年BTS的成功,让泡泡玛特的行业地位进一步稳固。王宁提出“会员+社区+文化活动”的增长飞轮,通过会员运营、粉丝社群和线下活动,深度绑定用户,提升复购率。

2019年,泡泡玛特迎来业绩爆发。全年营收达到16.83亿元,同比增长227%;净利润4.51亿元,净利率超过26%。数据背后,是MOLLY、DIMOO等核心IP的持续走红,以及全渠道布局的完善。这一年,泡泡玛特终止新三板挂牌,正式启动港交所上市计划,为成为“潮玩第一股”做准备。

2020-2023:上市破局与IP生态深化

2020年12月11日,泡泡玛特在香港联交所主板挂牌上市,股票代码9992.HK 。上市首日,市值突破千亿港元,成为中国潮玩行业的标志性事件。王宁在敲钟仪式上说:“上市是手段,不是目的。我们要做的,是让泡泡玛特成为全球领先的潮流文化娱乐集团。”

上市后,泡泡玛特加速IP孵化与矩阵扩张。除了MOLLY,SKULLPANDA、THE MONSTERS(LABUBU)、Hirono等新IP相继推出,形成“一超多强”的IP格局 。同时,它不断拓展产品形态,从盲盒手办延伸到毛绒、潮玩摆件、联名周边等,满足不同场景需求。

2023年9月26日,泡泡玛特城市乐园POP LAND在北京朝阳公园落地。这是潮玩行业首个沉浸式IP主题乐园,标志着泡泡玛特从“产品销售”向“IP内容体验”的升级。通过主题乐园、线下展览、跨界联名等方式,泡泡玛特进一步强化了IP的情感价值与品牌影响力。

2024-2025:Labubu爆发与全球化提速

2024-2025年,泡泡玛特迎来新一轮增长高峰,核心驱动力是LABUBU的全球爆红与产品结构的重大升级。

2025年,THE MONSTERS(LABUBU)实现收入141.6亿元,同比增长365.7%,占集团总收入的38.1%,成为全球第一梯队的超级IP。与此同时,毛绒品类迎来爆发,收入达187.1亿元,同比增长560.6%,占比从21.3%跃升至50.4%,首次超越传统手办,成为第一大品类。

这背后,是泡泡玛特产品策略与供应链能力的双重升级。一方面,通过IP深度联动,打造具有强社交属性的爆款产品;另一方面,推进全球制造与C2M柔性生产,将新品开发周期压缩至18天,存货周转天数从2023年的133天降至2025年上半年的83天,提升运营效率。

全球化方面,泡泡玛特提出“海外再造一个泡泡玛特”的战略。截至2025年上半年,已在全球开设超过550家线下门店和2500台机器人商店,通过跨境电商触达90多个国家和地区 。海外业务的高速增长,成为其第二增长曲线。

关键决策逻辑:每一步都有“取舍”

泡泡玛特的成功,不是运气,而是一系列精准的战略取舍。

1. 从选品到IP:放弃“流量生意”,深耕“内容壁垒”

2016年转型IP,意味着放弃短期的选品利润,投入资源搭建IP孵化体系。这是一个“慢即是快”的决策——短期投入大、见效慢,但长期形成了不可复制的壁垒。王宁曾说:“没有IP的潮玩,只是玩具;有了IP,潮玩才是情绪消费。”

2. 全渠道:线上线下协同,而非“二选一”

泡泡玛特没有像纯电商品牌那样放弃线下,也没有像传统零售那样忽视线上。它构建了门店+机器人商店+电商+私域的全渠道矩阵:门店负责体验与品牌,机器人商店负责覆盖,电商负责全国触达,私域负责用户留存。这种协同,让它在不同场景下都能触达用户,最大化转化。

3. IP矩阵:打造“一超多强”,降低单一依赖

虽然LABUBU是超级爆款,但泡泡玛特始终坚持多元IP布局。2025年,除LABUBU外,SKULLPANDA、CRYBABY、MOLLY、DIMOO等6大IP营收突破20亿元,17个IP营收突破1亿元 。这种结构,有效降低了单一IP依赖的风险,保障了业务的可持续性。

4. 全球化:先复制国内模式,再适配本地需求

泡泡玛特的全球化,不是简单的“产品输出”,而是IP运营模式的输出。它先复制国内成功的IP孵化、盲盒销售、会员运营模式,再根据不同国家和地区的文化与消费习惯进行适配,确保海外业务的健康增长。

纵向总结:时间轴上的三次跃迁

从纵向看,泡泡玛特的发展可概括为三次关键跃迁:

1. 2016年:从“潮流杂货铺”到“IP运营方”,确立核心商业模式;

2. 2020年:从“本土品牌”到“上市公司”,获得资本支持与行业地位;

3. 2024-2025年:从“产品销售”到“全球IP帝国”,通过LABUBU爆发与全球化,打开新增长空间。

每一次跃迁,都围绕“IP”这一核心,不断深化其价值,从卖产品到卖体验,再到卖文化,最终构建起强大的品牌壁垒。

二、横向分析(Synchronic / Cross-sectional)

竞品场景判断

当前潮玩盲盒行业呈现一超多强的竞争格局。泡泡玛特是绝对龙头,市场份额约46.6%(已公开销售额企业中),远超其他玩家。主要竞争对手包括:

第一梯队挑战者:名创优品旗下TOP TOY;

第二梯队玩家:寻找独角兽、52TOYS、若来(Rolife)等。

核心竞品对比

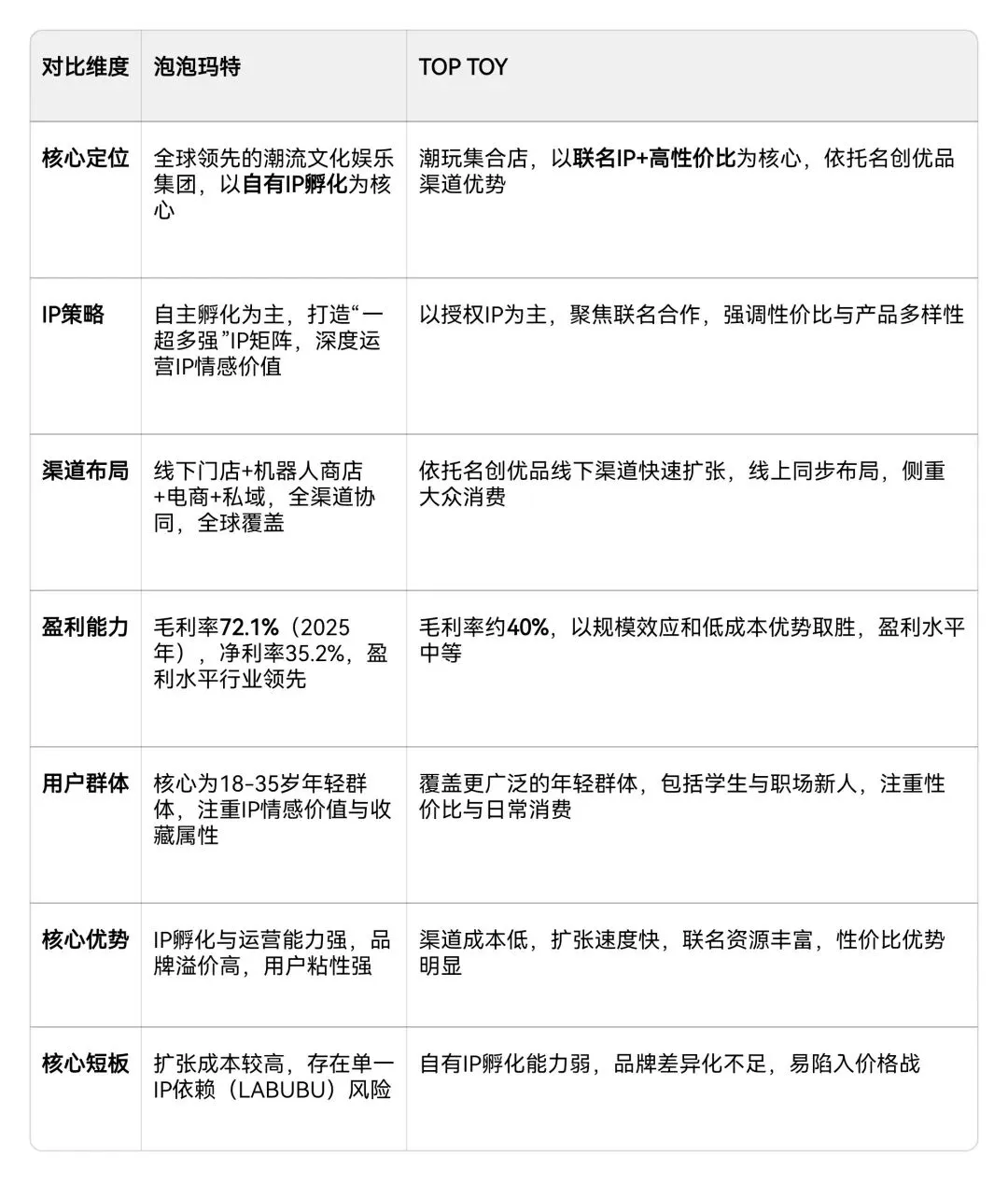

1. 泡泡玛特 vs TOP TOY(名创优品)

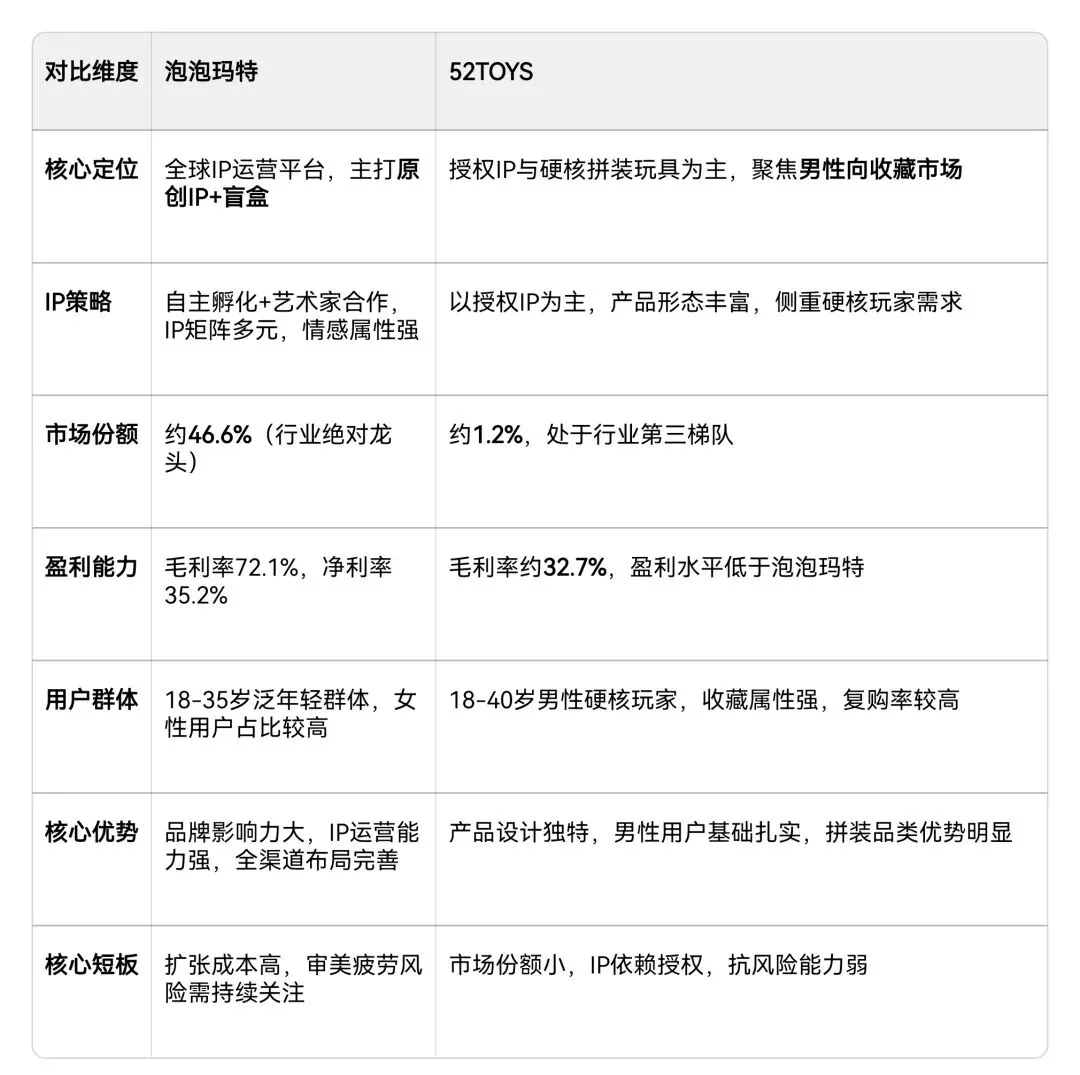

2. 泡泡玛特 vs 52TOYS

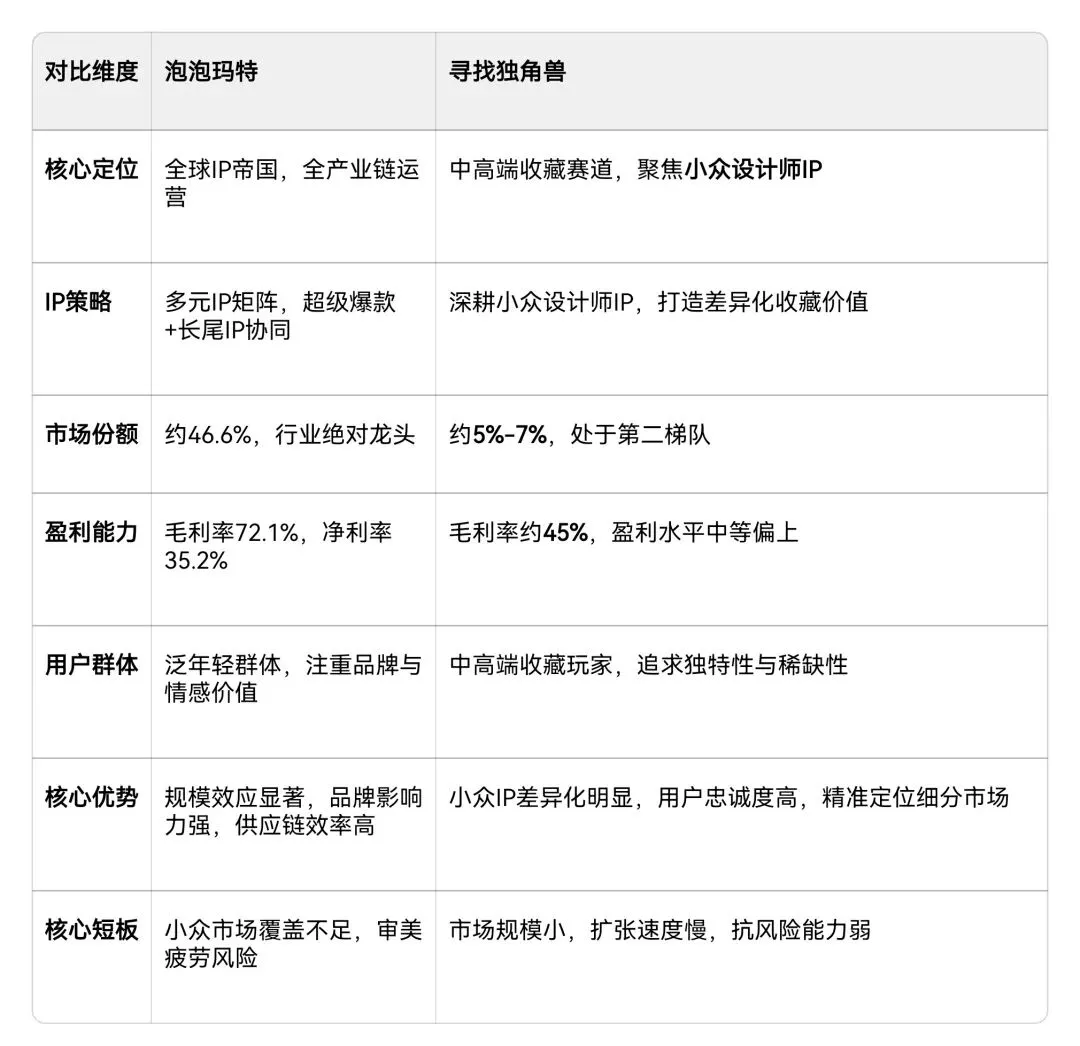

3. 泡泡玛特 vs 寻找独角兽

用户视角分析

泡泡玛特用户核心画像

年龄:18-35岁,以Z世代与年轻职场人为主;

核心需求:情感寄托、社交货币、收藏乐趣、潮流表达;

消费行为:复购率高,热衷收集全套IP,愿意为喜欢的IP溢价买单,活跃于社交平台分享购买体验;

痛点:担心“盲盒抽不到隐藏款”、IP审美疲劳、产品价格上涨、二手市场溢价过高。

竞品用户对比

TOP TOY用户:更注重性价比,将潮玩视为日常消费品,追求“好看、实用、便宜”,对品牌溢价敏感度高,易因价格或联名选择产品;

52TOYS用户:男性占比高,是硬核收藏玩家,注重产品的工艺与收藏价值,对IP的专业性要求高,复购率稳定;

寻找独角兽用户:中高端收藏群体,追求小众与独特,注重IP的设计理念与文化内涵,对价格敏感度较低,忠诚度高。

生态位分析

泡泡玛特的生态位

在潮玩行业中,泡泡玛特占据**“IP运营平台+全渠道领导者”**的核心生态位。它的核心价值在于:

1. IP孵化与运营:搭建全球艺术家合作网络,从创意到产品再到体验,实现IP的全生命周期运营;

2. 全渠道触达:通过线下门店、机器人商店、电商、私域等渠道,实现对不同用户群体的全覆盖;

3. 情绪消费引领:以盲盒模式为载体,将IP与情感需求结合,打造独特的消费体验,引领潮玩行业从“产品消费”向“情绪消费”升级。

行业定位与竞争关系

与行业的关系:泡泡玛特是行业的定义者与引领者,其IP+盲盒模式成为行业标准,推动潮玩行业从小众走向大众;

与竞品的关系:与TOP TOY是差异化竞争,前者重IP与溢价,后者重渠道与性价比;与52TOYS、寻找独角兽是细分市场竞争,分别覆盖泛年轻群体、男性硬核玩家与小众收藏群体。

趋势判断:机会与风险并存

核心机会

1. 全球化红利:海外市场仍处于早期阶段,增长空间巨大,“海外再造一个泡泡玛特”的战略有望落地;

2. IP生态拓展:除盲盒外,毛绒、主题乐园、跨界联名、影视授权等领域仍有巨大增长潜力,IP商业化路径不断拓宽;

3. 产品结构升级:毛绒等新品类的崛起,优化了产品结构,提升了整体盈利能力,为长期增长提供支撑。

主要风险

1. 单一IP依赖风险:LABUBU收入占比达38.1%,若其审美疲劳或出现负面事件,将对公司业绩产生较大影响;

2. 行业竞争加剧:TOP TOY等玩家快速扩张,行业同质化竞争加剧,可能挤压泡泡玛特的市场份额与利润空间;

3. 合规与监管风险:盲盒模式面临监管关注,如未成年人保护、抽奖机制规范等,可能增加运营成本;

4. 审美疲劳与复购风险:年轻消费者审美变化快,若IP更新迭代不及时,可能导致用户复购率下降。

三、横纵交汇总结

(一)历史脉络铸就当下竞争壁垒,战略取舍奠定龙头地位

结合纵向发展历程与横向竞争格局来看,泡泡玛特能从一众潮玩品牌中突围,成为行业绝对龙头,绝非偶然。

早期放弃杂货铺选品生意、坚定转型IP运营,是其跳出同质化价格战的核心抉择,也让它在后续行业竞争中,始终手握自有IP这一最核心的壁垒,区别于TOP TOY、52TOYS等依赖联名、授权的竞品;上市前搭建的“门店+机器人商店”全渠道网络,既贴合Z世代线下体验、线上消费的习惯,又实现了一二线到下沉市场的全覆盖,这一渠道优势在后续全球化扩张中被成功复制,快速打开海外市场。

从发展节点看,2016年MOLLY爆款验证模式、2020年上市获得资本加持、2024-2025年LABUBU引爆全球,每一轮增长都踩中了情绪消费崛起、Z世代成为消费主力、国潮出海的时代风口,同时用持续的IP孵化、供应链优化,化解了潮玩行业易审美疲劳、产品同质化的痛点。相比竞品,泡泡玛特的发展始终围绕IP做长期投入,而非短期流量变现,这也让它在行业洗牌中,始终占据用户心智与市场份额的顶端。

(二)当下格局:优势与短板并存,长期逻辑未变

横向对比所有竞品,泡泡玛特的IP孵化能力、品牌溢价、全球化布局、盈利水平全面领先,形成了“规模+品牌+供应链”的三重护城河,短期内难以被撼动。但纵向来看,其过往发展中积累的问题,也在当下竞争中逐渐显现:过度依赖LABUBU单一超级IP,是其长期坚持爆款策略带来的必然结果;线下门店扩张带来的成本压力,以及盲盒模式的监管隐患,也是其从“高速增长”转向“高质量增长”必须解决的问题。

同时,行业竞争格局也在反推泡泡玛特进化:面对TOP TOY的高性价比冲击,它加速下沉市场布局;面对小众IP品牌的细分竞争,它拓宽IP矩阵、发力毛绒等新品类;面对海外本土品牌,它快速适配本地文化,强化本土化运营,这种以变应变的能力,正是其能持续领跑的关键。

(三)未来走向:短期看IP多元化,长期看全球化与生态化

结合横纵双维度判断,泡泡玛特的长期增长逻辑清晰:

短期(1-2年),核心是破解单一IP依赖,加快SKULLPANDA、CRYBABY等二线IP的孵化,推动产品结构从“一超多强”向“多强并举”转变,同时严控监管风险,优化渠道成本,稳住国内基本盘;

中长期(3-5年),全球化将成为第一增长曲线,依托海外市场的空白空间,复制国内IP运营与渠道模式,真正实现“全球潮玩帝国”的目标;同时深化IP生态布局,通过主题乐园、影视、授权等多元化变现方式,摆脱对盲盒单一产品的依赖,从潮玩销售商升级为全球潮流文化服务商。

归根结底,泡泡玛特的核心价值,从来不是“卖盲盒”,而是抓住了年轻群体的情绪消费需求,用IP构建起情感连接。只要其IP孵化与运营能力不退化、全球化节奏不放缓,即便面临行业竞争与监管压力,依然能保持行业龙头地位,持续享受潮玩行业增长与全球化扩张的双重红利。