今天盘后,特斯拉发布了2026年第一季度财报,并举行电话会议。这份财报给市场的第一感觉是:数字不错,但预期更高。

营收、毛利率、每股收益、自由现金流整体好于华尔街预期,汽车业务盈利能力明显修复,FSD、Robotaxi、Optimus等AI叙事持续推进。按理说,这是一份合格甚至偏强的成绩单。

但盘后股价却走出“先涨后跌”的走势:财报公布后因利润率回暖快速上涨,电话会议后又因资本开支激增与现金流压力而回落。这说明一件事:市场如今看特斯拉,早已不只是看卖了多少车,而是在判断它能否兑现“AI+机器人平台”的未来价值。

财报核心数据:盈利能力明显回暖

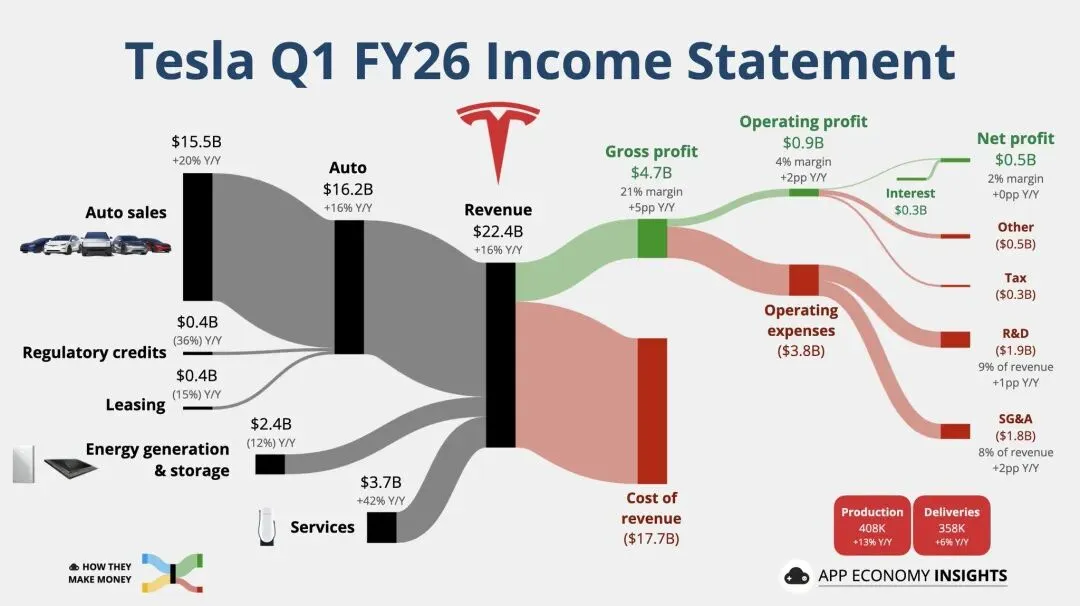

特斯拉本季度营收为223.87亿美元,同比增长16%,高于市场预期。虽然交付量为35.8万辆,略低于部分机构预测,但盈利端表现明显更强。

最受关注的毛利率达到21.1%,显著高于市场此前担心的16%-18%区间。汽车业务毛利率(剔除积分影响后)恢复至19.2%。

这意味着过去两年持续困扰特斯拉的价格战压力,正在边际缓解。通过制造效率提升、供应链优化以及产品结构改善,公司重新找回了部分盈利能力。

每股收益(Non-GAAP EPS)为0.41美元,同比增长52%,高于市场预期的0.34美元。

自由现金流达到14.44亿美元,同比增长117%。季度末现金储备约447亿美元,财务状况依旧稳健。

如果只看本季度经营数据,这是一份明显好于市场预期的财报。

业务结构变化:越来越不像传统车企

从收入结构看,特斯拉已经不再只是汽车公司。

汽车业务收入为162.34亿美元,仍是核心收入来源,占比超过七成。虽然销量增速放缓,但利润率回升,说明业务质量在改善。

能源业务收入24.08亿美元,短期同比有所波动,储能部署量受去年高基数影响略有回落。不过管理层强调,Megapack订单储备依然强劲,后续随着产能释放,增长仍值得期待。

最亮眼的是服务及其他业务,收入达到37.45亿美元,同比增长42%。其中,FSD付费订阅用户达到130万,同比增长51%。这说明特斯拉的软件变现能力正在增强。过去市场担心FSD长期停留在概念层面,如今已开始形成真实收入贡献。

这也是为什么越来越多投资者愿意用科技平台逻辑,而不是传统车企逻辑来重新估值特斯拉。

电话会议重点:未来两年看 Robotaxi 与 Optimus

如果说财报数据代表现在,那么电话会议讲的是未来。

这次电话会上,马斯克明显把重点放在Robotaxi、自动驾驶和机器人业务,希望市场把目光从季度交付数字,转向未来增长曲线。

Robotaxi进入实质推进阶段。公司披露,Q1付费Robotaxi里程达到170万英里,环比接近翻倍。无监督自动驾驶服务已在奥斯汀、达拉斯、休斯顿扩大测试,更多城市正在推进审批。Cybercab 专用车型也已进入量产准备阶段。

马斯克表示,2026年Robotaxi收入贡献仍有限,但2027年有望进入规模释放阶段。这意味着市场真正关心的商业化兑现时间点,被进一步指向明年以后。

FSD全球扩张仍是关键变量。FSD v15预计将在今年晚些时候或明年初推出。欧洲市场推进也出现进展,荷兰已获批,更多欧盟国家有望跟进。一旦国际市场逐步开放,FSD订阅业务的收入空间可能被重新估值。

Optimus机器人继续提供想象空间。马斯克称,Optimus V3预计将在今年夏季亮相。弗里蒙特首条产线已完成安装,得州第二条产线将在明年投产。他再次强调,Optimus可能成为特斯拉历史上最大的产品。虽然这类表态一向激进,但资本市场确实愿意为“机器人平台”给予更高的估值溢价。

股价为何先涨后跌?

答案很简单:市场喜欢利润,但担心投入。

公司给出的全年资本开支指引超过250亿美元,高于市场此前约200亿美元的预期。资金将用于 Robotaxi、Optimus、AI训练集群、Dojo芯片、Semi卡车和能源扩产等项目。

与此同时,CFO明确表示,2026年剩余季度自由现金流可能转负。这就形成了当前市场的核心矛盾:

短期看,盈利恢复不错。中期看,现金流可能承压。长期看,AI故事仍然巨大。

因此股价先涨后跌,本质上是投资者在重新评估这些投入多久才能转化为真实回报。

我的判断:2026年是估值切换关键年

这份财报至少说明两件事。

第一,特斯拉汽车业务并没有市场担心的那么弱,盈利能力仍具韧性。第二,公司正在主动把市场叙事,从“销量增长多少”,切换到“AI业务能贡献多少”。

未来一年,市场关注点将越来越集中在几个问题上:

Robotaxi能否真正商业化?FSD能否在海外打开市场?Optimus能否从展示走向量产?高额Capex能否换来更高平台价值?

如果这些方向兑现,特斯拉估值体系将继续向科技公司靠拢;如果落地慢于预期,高投入也会持续压制股价表现。

结语

这份Q1财报的真正意义,不是单季度赚了多少钱,而是特斯拉正在证明:它不只有汽车这一条增长曲线。

汽车业务提供底盘,FSD带来软件收入,Robotaxi和Optimus提供未来空间。

所以市场短期波动很正常,但长期投资逻辑,已经不再只是“卖车”。

你更看好特斯拉下一轮上涨靠什么驱动——Robotaxi、Optimus,还是FSD订阅业务?欢迎留言讨论。