一、战略重心全面转向AI与机器人

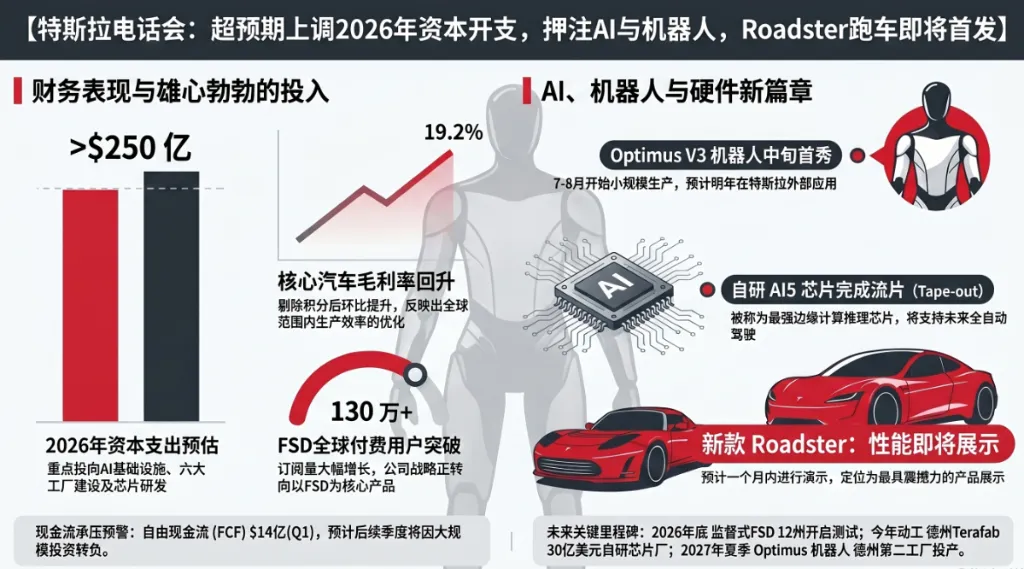

资本支出创纪录:2026年全年资本支出预计超过250亿美元,投入方向涵盖六座工厂建设、AI基础设施、Robotaxi网络扩张、Optimus产线搭建,以及德州研究级芯片制造厂(预算约30亿美元)。

Optimus被定位为“史上最大产品”:马斯克强调其重要性超越汽车业务。Model S/X生产线将于5月初停产并拆除,为弗里蒙特工厂Optimus量产线腾出空间,目标7月底至8月启动试生产。德州第二座Optimus工厂预计2027年夏天投产。 初期量产谨慎:因涉及超10,000种全新零部件,Optimus初期产量极低,爬坡速度取决于供应链最薄弱环节。

二、汽车业务:需求回暖,利润承压

需求端出现改善信号:一季度订单积压升至两年多来最高;欧洲主要市场(法、德)交付量环比增长超150%;美国本土小幅环比增长。 利润端多重压力:高利率推高融资补贴成本,关税冲击持续,比特币持仓减值拖累净利润,自由现金流仅约14亿美元。汽车毛利率(剔除积分)环比提升至19.2%,但包含一次性收益。 未来财务展望:CFO明确警告,随着巨额资本支出持续,今年剩余季度自由现金流将转为负值。

三、FSD商业化转折:从“功能”到“产品”

战略定位根本转变:CFO明确“FSD才是产品,汽车仅是交付载体”,销售策略全面向软件订阅倾斜。 用户基数与扩张:全球FSD付费用户接近130万;荷兰已获批,争取二季度获欧盟广泛批准、三季度获中国批准。 硬件代际切割:马斯克承认HW3硬件已无力支持无监督FSD,将提供折扣换购或复杂的硬件升级服务(需更换电脑与摄像头)。 收入预期:今年Robotaxi及FSD收入贡献有限,明年起预计产生实质性的可观营收。

四、Robotaxi:谨慎扩张,破解“长尾”难题

地理扩张:当前在旧金山湾区、达拉斯、休斯顿运营,计划年内扩展至约十余个州。 核心瓶颈非安全:官方称迄今零伤亡事故,当前主要制约是便捷性逻辑问题(如路口死循环、异常障碍物停滞),而非基础安全性。 欧洲时间表不确定:取决于欧盟及各国监管审批节奏,不在特斯拉掌控范围。

五、芯片与制造:自研突破与产能布局

AI5芯片提前流片:团队高强度连续工作实现进度超前,将优先用于Optimus与数据中心,车端将继续沿用并升级AI4(AI4.1版本预计明年年中投产)。 半导体野心:德州园区内规划“Terafab”研究型晶圆厂(耗资约30亿美元),用于验证新制造工艺;与英特尔在14A工艺上深度合作。

六、其他关键信息

Roadster跑车:马斯克预告可能在一个月左右举办“有史以来最壮观的演示”。 储能业务:一季度部署8.8 GWh,毛利率创新高(含一次性收益),但受中国电池芯关税影响后续承压。 2026年整体定调:特斯拉正以短期财务阵痛(负现金流、利润下滑)换取长期AI与机器人生态的战略卡位,回报时间表仍存高度不确定性。

知新知,达新致,点击下方关注,一起更新认知。

为好文章【点赞】+【推荐】