短期内盘糖价压力大,长期外盘糖价预期乐观

2026.4.23

全球供需情况

(一)巴西2026/27榨季制糖比预期下调

巴西是全球最大的产糖国之一,也是全球最大的糖出口国。主流机构对巴西2026/27年度(4月–次年3月)甘蔗产量的预测集中在6.2-6.3亿吨左右,整体小幅增长,主要因天气良好有利于甘蔗生长。

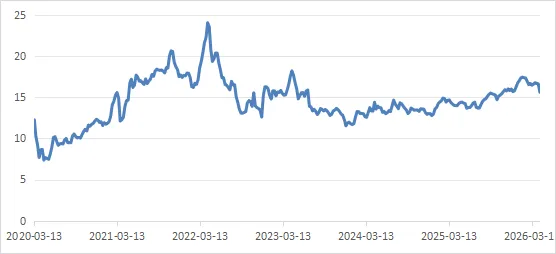

2026年3月以来,原油价格大幅上涨,会逐渐传导至巴西国内汽油价格,巴西汽油价格上涨逐步带动乙醇价格的上涨,最终促使糖厂大幅调整生产配比。形成“原油价格上涨→汽油价格上涨→巴西乙醇价格上涨→巴西糖价上涨”的完整传导链条。当前乙醇相对于糖的竞争力更强,预计巴西糖厂在2026/27榨季初期将优先生产乙醇,进一步压缩食糖产量。截至4月中旬,巴西乙醇折糖价格约15.62美分/磅,在巴西开榨后,由于预期乙醇产量增加,巴西乙醇价格快速回落,从高点下跌幅度超10%,生产乙醇更具有优势。

图1:巴西乙醇折糖价

(数据来源:钢联数据)

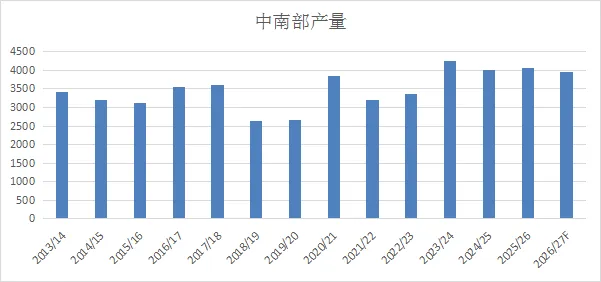

进入2026年后,受国际糖价低迷、巴西乙醇掺混比例上调影响,糖厂生产重心转向乙醇,制糖比预期持续下调,各机构纷纷下修预估:2025/26 榨季中南部制糖比约50.5%–50.7%;2026/27榨季主流预估已降至48%–48.7%,下调约2个百分点。预期巴西中南部食糖产量在3800-3900万吨左右。

图2:巴西中南部糖产量预估(单位:万吨)

(数据来源:同花顺Ifind)

(二)印度糖基本情况

1、印度糖产量情况

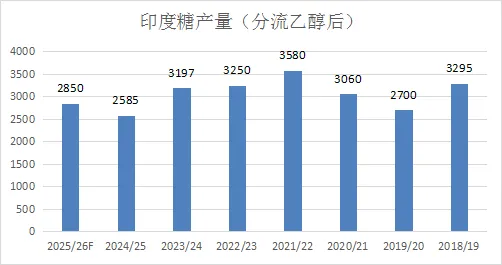

根据印度糖业和生物能源制造商协会(ISMA)的数据,印度2024/25榨季的食糖产量约2590万吨。根据五家不愿具名的贸易商内部估算,2025/26 榨季(截至 9月结束)印度食糖产量预计将在2850万至2900万吨之间。2月下旬,ISMA下修糖产量预估,预计糖总产量约3240万吨,预计用于生产乙醇的糖分转移量约310万吨,净糖产量约2930万吨(比上年增长12%)。

全国糖业联合会(NFCSF)公布了截至2026年4月15日的食糖产量最新数据,本季食糖总产量达到2739万公吨,而上一季同期为2550万公吨。预期印度最终产量在2850万吨左右,考虑到印度需求在2850万吨左右,因此印度基本达到供需平衡状态。

对于长期来看,由于国际化肥价格大幅上涨,近期印度化肥招标出现流标,在甘蔗生长的关键期,如果没有足够的化肥,则会影响下一年度印度甘蔗的产量。对于长远来看,印度可能在下一年年度出现产不足需的情况。

图3:印度食糖产量(单位:万吨)

(数据来源:同花顺Ifind)

国内供需状况

(一)新年度国内糖产量超预期

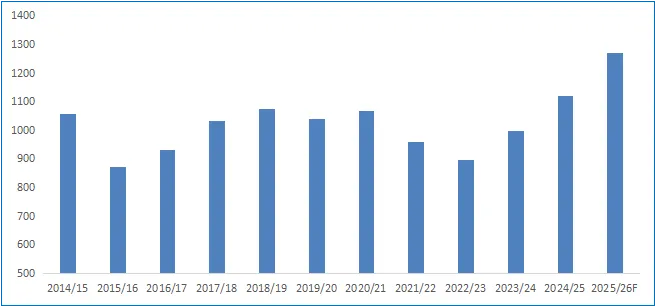

根据中国糖业协会的统计,2024/25榨季全国食糖产量1116.21万吨,同比增加119.89万吨,增幅12.03%。对于2025/26榨季,2025/26榨季中国食糖产量预估在1270万吨左右,大幅高于之前预估1200产量。截至 2026年3月底,2025/26榨季全国食糖累计产糖1180万吨左右。

图4:国内糖产量(单位:万吨)

(数据来源:同花顺Ifind)

(二)进口量维持在高位,糖浆进口有放量趋势

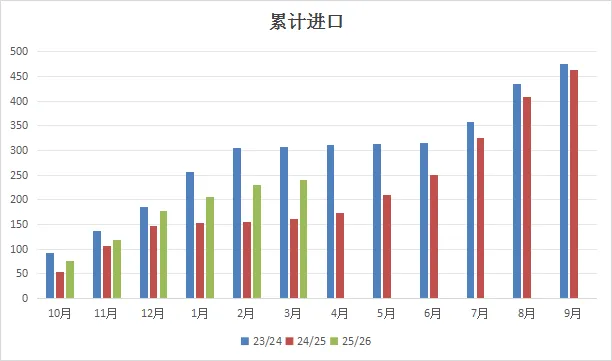

中国进口糖分为配额内、配额外两类,配额内进口实行15%关税,配额外进口恢复50%关税。根据海关总署发布的最新数据,2025/26 榨季(2025 年10 月 —2026 年 3 月)我国食糖进口累计达到 239 万吨,较上年同期增加 78 万吨,同比增长 48.4%。

图5:国内食糖累计进口量(单位:万吨)

(数据来源:同花顺Ifind)

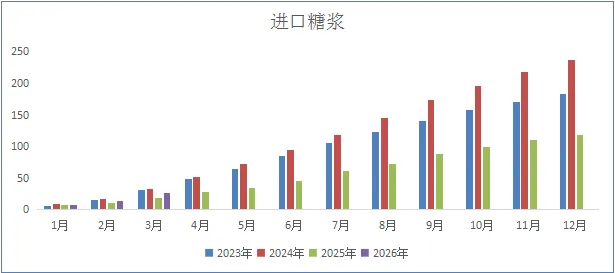

2026年3月,我国进口糖浆和白砂糖预混粉数量12.30万吨,同比增加3.81万吨。1-3月,我国进口糖浆和白砂糖预混粉数量26.52万吨,同比增加7.21万吨。在泰国和越南糖浆进口被限制后,老挝跃升为我国糖浆进口最大来源国,糖浆进口有放量趋势。

图6:国内糖制品累计进口量(单位:万吨)

(数据来源:同花顺Ifind)

(三)国内供需平衡分析

从国内来看,预期产量在1280万吨左右,配额内进口月195万吨,两者合计约1480万吨左右;考虑到需求大约在1500万吨,则供需达到平衡。但是每年配额外进口大约还有200万吨左右,另外还有几十万吨进口糖浆,因此国内供给压力较大。这从国内工业库存也可以看出,截至到3月底,国内食糖工业库存为710万吨,同比增加235万吨,处于历史同期最高水平,现实的库存压力较大。

图7:国内工业库存(单位:万吨)

(数据来源:同花顺Ifind)

矛盾点和变量以及行情展望

巴西方面:

2026年3月以来,原油价格中枢抬升,会逐渐传导至巴西国内汽油价格,最终促使巴西糖厂大幅调整生产配比。预计巴西糖厂在2026/27榨季初期将优先生产乙醇,进一步压缩食糖产量,巴西中南部产量可能下降至3800万吨左右,同比减产200万吨以上。

印度方面:

根据印度糖业和生物能源制造商协会的数据,虽然印度食糖增产,但大幅不及预期,其基本达到供需平衡,不需要向全球市场出口。长期来看,国际化肥价格大幅上涨,推升全球农产品生产成本,下一榨季印度减产迹象明确。

国内情况:

预计国内产量将增加至1280万吨左右,产量大幅超预期,预计全年进口可能超400万吨,另外预计糖制品几十万吨。在年度消费约1500万吨的情况下,国内呈现供给过剩格局,国内库存压力较大。

外盘价格底部较为明确,中长期价格中枢将抬升;国内现实供给压力非常大,但跟随外盘运行,但弱于外盘。短期国内糖价仍然偏弱运行,中长期外盘糖价具有想象力。

风险点:巴西制糖比,中国食糖进口政策

姓名 | 期货从业资格号 | 交易咨询从业证书号 |

张伟 | F3011397 | Z0012289 |

分享资讯

如果您喜欢这篇文章,可点击右上角按钮,轻松分享给朋友。

联系我们

西南期货有限公司

地址:重庆市江北区金沙门路32号23层

全国统一客服热线:400-801-7321

官方网站:www.swfutures.com

免责申明

西南期货有限公司具有期货交易咨询业务资格和经营期货业务资格(许可证号:91500000202897127J)。本报告仅供西南期货有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告中的信息来源于公开的资料或实地调研,尽管我们相信报告中资料来源的可靠性,但本公司对这些信息的准确性及完整性不作任何保证。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,本公司没有义务和责任去及时更新本报告并通知客户。本报告所载的全部内容只提供给客户做参考之用,不作为客户的直接投资依据,本公司不因客户使用本报告而产生的损失承担任何责任。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西南期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进行交易。本报告不构成本公司向该机构之客户提供的投资建议,本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

投资有风险,入市需谨慎。

- End -

扫码关注 西南期货研究所