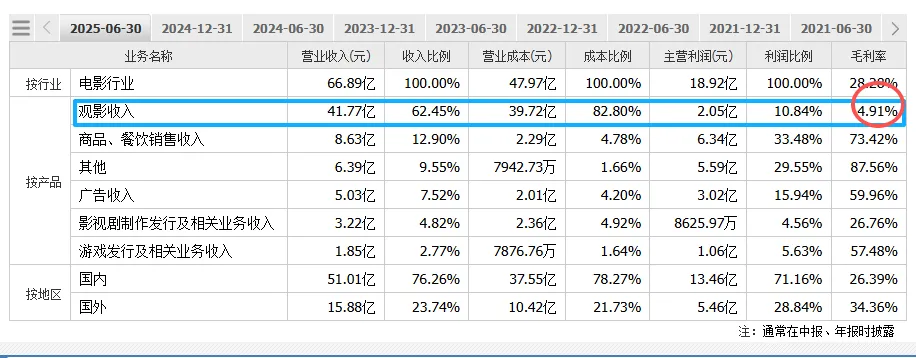

商业模式变革:从“票房公司”到“IP运营商”,

从“票房公司”到“娱乐平台”:价值重心从赚取票房分账,转向经营用户流量和场景消费。

从“放映渠道”到“IP运营商”:利用院线渠道优势,将电影、游戏等IP的价值通过潮玩、联名活动等方式二次、三次变现。

从“单打独斗”到“生态协同”:通过投资、合作等方式,将影院变成承载多种业态的“平台”,各业务板块相互引流、互为支撑。

也就是说公司以前靠票房,目前依靠这种观影者的流量,发展观影、社交、潮玩零售、餐饮、互动体验这一类的。

从“票房公司”到“娱乐平台”:价值重心从赚取票房分账,转向经营用户流量和场景消费。

从“放映渠道”到“IP运营商”:利用院线渠道优势,将电影、游戏等IP的价值通过潮玩、联名活动等方式二次、三次变现。

从“单打独斗”到“生态协同”:通过投资、合作等方式,将影院变成承载多种业态的“平台”,各业务板块相互引流、互为支撑。