我们先看看当下畜牧养殖各个领域的情况:

生猪:目前处于长期亏损延续至深度亏损期,头均亏损500元左右,猪价已经跌至近十年新低(9.8元/公斤),全产业链都陷入亏损之中。

蛋鸡:4月中上旬由亏转盈,主产区单斤鸡蛋盈利0.64-0.69元,价格从3.28元/斤涨至3.89元/斤,行业信心略微回升。

肉鸡:目前也只是微利运行,每只盈利约0.35元,毛鸡价格3.55-3.65元/斤,处于保本微利区间。

奶牛:持续亏损,头均季度亏损600-1000元,原奶均价3.02元/公斤,低于成本线,产能去化接近尾声。

肉牛:盈利最佳,头均盈利2000-3000元,育肥牛价格27.9元/公斤,延续牛市行情。

水产:分化明显,罗非鱼全线亏损(7元/公斤),鳜鱼、对虾等特种水产仍有盈利空间,但受病害和存塘压力影响。

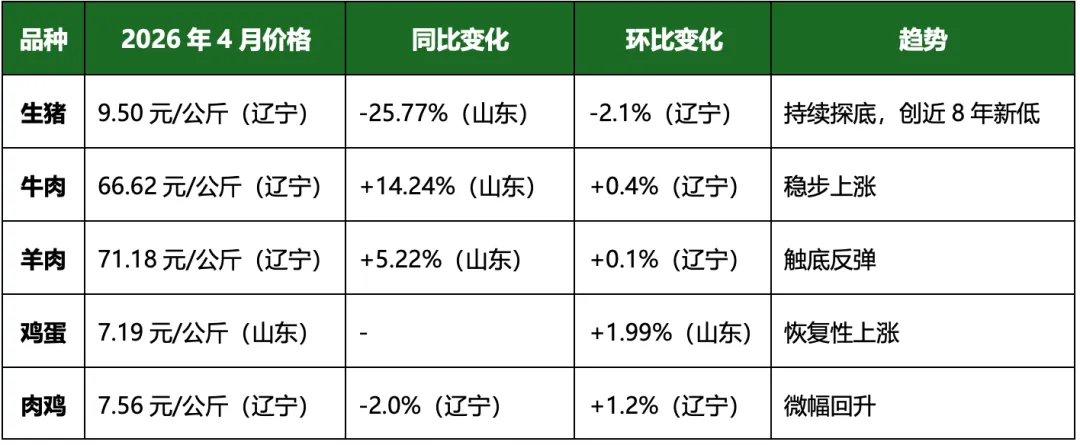

【价格走势】

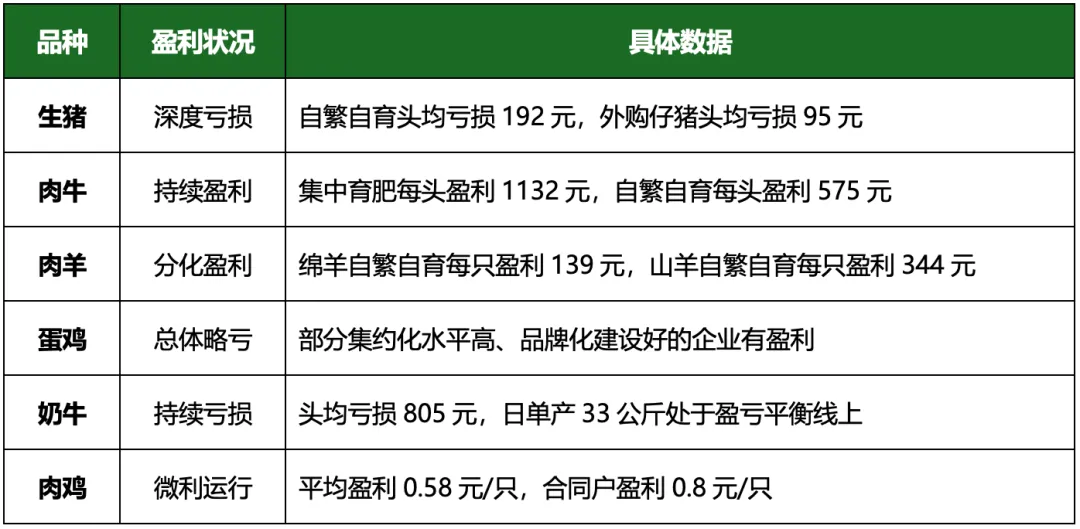

【盈利状况】

过去我们生存在周期之中,即便当下面对一些行业的艰难,但是这一波低谷过去,我们可以大概率确定地知道会迎来一定的反弹。过去尽管我们生存在行业的竞争中,但是"东边不亮西边亮",市场上有足够多的客户供大家选择。在过去的行业变化中,我们好像没有听到谁在竞争中退出行业,也没有那么多的养殖场在低谷中消失。

但是后疫情时代,一切生存的逻辑都变了,尤其在当下的节点,难度与过去有很多不同之处:

过去我们都知道行业的周期是遵循亏损→快速去产能→强反弹的规律,但是现在慢慢转变为低位震荡、窄幅调整、缓慢波动的新逻辑。我们也可以看到近一年多的时间里,猪价下跌周期更长,反弹力度也更弱,猪价在底部磨底的特征也更为明显。某种程度上短期猪价预测也变容易了,因为大概率不会出现大波动,但相对的,远期预测的赌博性也更大。

在规模化程度不高、散户大量存在的行业里,只要出现价格的下跌,就会极易触发产能的快速下调。但是我们看2026年第一季度末,能繁母猪仍存栏3904万头,同比仅降3.3%,比合理保有量仍高出254万头,产能去化更加钝感,去产能的速度异常缓慢。且不说生产效率提升所带来的变化,就产能去化的速度而言,也会让我们长期处于过剩产能之下的阴影中。

作为一个畜牧业大国,过去整个行业几乎是同周期波动的,2018-2019年生猪-白羽肉鸡-鸡蛋三者价格相关系数差不多0.5以上,属于重度正相关。但是2022年以后相关系数降至0.5以下,各行业都回归本身供需关系。到目前更是出现了严重的分化,生猪目前头均亏损500元,价格几乎是近14年最低,而肉牛盈利头均有1000-3000元,禽蛋奶目前弱势震荡和微亏运行。

过去养猪盈利很大程度上来自于市场行情的变化,10年前大家的成本基本都在8元左右,没有太大的差异,行业对从业者基本上是一视同仁,养的好的多赚一点,养的不好,三年周期下来也能略有盈利。

但是现在养猪要想盈利太难了:

(1)成本要控制到极致。成本的结构发生了很大变化,养的好的动保成本不足30元/头,养的不好还要100元/头,饲料成本有的料比2.4,有的料比2.8,在成本的组成上,不同规模的养殖场在成本结构上比例差异很大。

(2)采购成本仍存在较大差异。采购成本不仅仅是指买到的产品的价格高低,而是买到同等质量、获得同等服务仍存在较大差异。中等规模及以下群体仍然缺乏产品、方案和服务的溢价能力。

(3)生物安全与疾病防控。以目前的行情,养殖场几乎不能出现任何大的疾病或者生物安全问题,几乎任何一个稍微大规模的疾病都会让一个养殖场无翻身能力。

过去很多猪场老板是从死猪堆里爬出来的,而现在的猪场情况是很多猪场老板一同倒在了死猪堆里。今年我们猪场旁边的一个外地老板因猪场爆发FW,猪场5000头肥猪无一幸免,老板顶不住债务压力,自杀了,实在痛心!

我们过去产能的调整主要通过存栏量的变化来体现,但是现在生产效率的提升导致产能更加隐性地扩张。

PSY从2019年前的16.1头跃升至2026年3月的26.34头,六年增幅超六成。

二次育肥也导致生猪出栏重逐年提升,同等数量的生猪也能够提供更多的猪肉。

以上5个现象背后,是行业底层逻辑的深层变化,这些变化导致行业很难再回到过去,我们只能向前看。

规模化程度大幅提升,生猪规模化程度超过70%,TOP20企业占比超过30%。在规模扩张的同时,企业抗风险能力也在增强,越具规模的猪场就更有意愿和能力承受亏损,延缓产能出清。

一个不可逆的行业变化是:行业集中度快速提升,龙头份额持续扩大,散户加速出清。

行业的技术进步大幅提升了生产效率,数智化、规模化、标准化成为生产新特征。养殖企业的成本结构也得到了优化:生产效率提升系统性地压低了养殖成本。生产效率的大幅提升,导致产能弹性增强,同等存栏下实际供给能力大幅提升。

融资能力差异:大型上市猪企凭借强融资和现金流优势更能"熬"过寒冬。

资本运作活跃:如唐人神子公司引入中信金融资产2亿元增资并附带业绩对赌。

风险承受能力分层:按成本控制能力、负债水平与融资能力分层实现产能出清。

过去行业价值的猪场是各个市场的规模化猪场,私人老板经营,决策简单。但是现在这部分人群是压力最大的一部分群体,容不得半点闪失,否则极易倾家荡产。

猪肉的消费占比逐年下降,猪肉在肉类消费中比重从2018年62.1%降至2025年57.9%。同时消费也在不断的升级,消费者对食品安全与风味追求提升。而其他肉类消费增长也在分流猪肉需求。

国际环境同样会给行业带来不可预测的压力,尤其饲料原料成本,比如中东冲突等地缘政治因素会推高饲料原料价格,进而提升养殖成本。而长期以来,我们与部分进口原料依赖度高,蛋白质饲料原料进口依存度超过80%。

进口畜产品也会不时冲击国内市场,多数品类进口到岸价明显低于国内价。

环保约束强化:环保法规持续收紧,环保成本从"可选项"变为"必选项"。

产能调控精细化:农业农村部自2024年9月起持续发布产能过剩预警。

收储托底机制:2026年已开展两批中央生猪收储。

既然变化已经不可逆,我们就要彻底抛弃旧思维与旧认知。最需要抛弃的,就是"赚块钱"的想法。

2020年生猪价格一度达到40元/kg,让很多人一年就暴富,买房买车搞投资,但也在此后将很多人带进了深渊,卖房卖车也填不了窟窿。

2026年生猪价格又一度跌到8元/kg,行业很多人因此深陷寒冬中,但是我相信,能在寒冬中走出来的人,才能真正适应未来畜牧业的变化。

你问我,那我现在该咋办?我也不知道该咋办,但我分享近期几位高能量朋友告诉我的他们的心态:

他在企业经营面对非常大的压力下,依然保持良好的心态,始终坚信:

一切困境都有出路,不要硬抗,也不要执着,留得青山在,不怕没柴烧,做好现金流。在此基础之上,还是要注重自己的身心健康,不要因为一时的得失而焦虑,更不要急于求成,理清楚自己的能力(有多少钱、有多少精力、有多少资源、有多少创造价值的方式等等),再去做事情。

他们在低迷的行情下,依然年入7位数以上。他们都有共同的特征:

工作上积极探寻新机会,从客户的需求出发,寻找产品和方案帮助客户;态度上极少抱怨、保持勤奋的工作状态,极致地努力,减少不必要的社交,把更多心思放在如何链接客户和资源上。

最近与一个朋友聊天,他说与其面对外部的行情忧愁,不如反观自己的能力提升,当我们觉得难的时候,一定是因为我们的能力配不上行业的现状。只要我们能够比行业的绝大多数人认真、努力,还能创造价值,这个行业就永远有我们的机会。

未来,"一人公司"在我们畜牧行业还有非常多的发展空间,这对很多从业者都是一个极好的机会。

在我经历的这15年行业变化中,我也被行业"毒打"过,也做出过一些"错误的选择"。但是我愈发觉得:

人生没有败走的路,只要用心去理解自己走过的每一步,就会发现都有它的意义所在。面对如此低迷的行情,接受当下的现状,从现在开始为未来3-5年可能的机会做准备。不要高估一年可以做成的事,也不要低估5年可以赚到的钱。

我第一份工作,是一家添加剂公司,仅仅25年就把企业从零成功做上市。在这25年间,企业在行业的波动中,不管是波谷还是波峰,总能找到发展的机会,几乎每年都保持30%的增长。行业很多人认为他总能逆势增长,但是我认为,对于企业和个人而言都没有逆势增长这一说,增长一定来源于提前布局——在产品、流程、人员等方面都提前进行了优化,外部的"逆势"就变成了企业或者个人的"顺势"。

也不要为一次错误的选择而执着,人生有很多路可以走,不一定向前走,也可以四处走。我前段时间一直用一句鸡汤鼓励自己:

"我的人生没有敌人,只有老师,要么得到,要么学到。我的人生没有失败,要么成功,要么成长。我不会被任何事情所困扰,我允许任何事情的发生,凡事发生皆有利于我。"

走出自己的路

就在我想结束这篇文章的时候,突然想起余华的一段话,我想很多事情不必去忧愁。有规划,然后有行动,再加上努力,未来总会走出一条路。别人的成功我们可能学不会,但是只要把精力放回到我们自身,总能找到我们自己的答案。

卷不动别人的时候就卷自己,卷完自己就有能力卷别人了。

亲爱的朋友们,不星标《知岩片语512》公众号,不仅会收不到我们的最新推送,还会收不到我们后期感谢粉丝的活动!星标《知岩片语512》,不错过每一个行业小知识。希望我们像以前一样,篇篇相伴。