手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

带式称重给煤机

减速机型号

气动隔膜泵

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

拆解英维克财报,看液冷行业困局以及公司投资思路

日期:2026-04-22 12:56:46 来源:网络整理 作者:本站编辑

评论:0

拆解英维克财报,看液冷行业困局以及公司投资思路

没想到啊,没想到

我一直喜欢的存储到现在都没动笔

反而是液冷这个观感一般般的行业我能写三篇

昨天笔者在文章末尾留下了三个问题

这三个问题其实并不是要去和任何人做辩驳

作为一个普通投资者,我也希望通过这几个问题来构建好自己对于液冷这个板块的认知的分析体系。

所以今天就尝试围绕着英维克的这份年报做一些简单的分析

首先还是得叠个甲,本文仅作为行业分析使用,不构成任何投资建议。

年报的最大问题:营收增长,利润下跌

根据年报显示,英维克的营收上涨了26%,这个数据其实可以说明液冷这个行业的需求是没问题的,符合大家对于“液冷元年”从1-10的这么个预期。

主要的问题是出在净利润暴跌82%

一个季度800万利润,赚到的不如游资大佬一天赚的多

那么问题到底出在哪里?

从财报上勾稽我们可以得出两个比较大的影响原因:

第一个,信用减值损失3000多万

这个代表着钱都被下游拖着,下单很豪爽,买单很婆妈

浪潮、中兴这些服务器厂商,甚至是阿里、字节这种互联网大厂都在拖欠款项,

对于作为二级供应商的英维克来说,这种话语权不明显,资金被压占是常态。

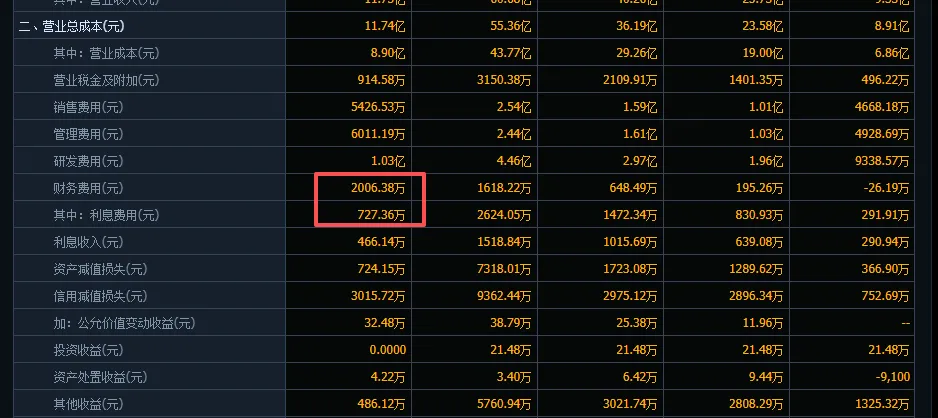

第二个,财务费用暴增77倍,利息支出增加

这个问题其实有不少券商进行着重讨论,原因是在于为了维持增长强行扩产,借了很多钱。并且解释也着重于说2/3季度就能够放量出货。

这个解释笔者觉得是非常扯淡的

首先是如果一个行业,一季度开始借钱扩产,二三季度就能够放量出货,这么简单的供应端扩产,是不是真的有所谓的技术门槛和壁垒?

其次,我们叠加第一个回款问题来看,扩产出货就算是事实,回款的难题依然未能解决,短期对于公司的财务压力是巨大的。

更别说如此大量的借款,一旦汇率波动或者利息走高,公司辛苦赚到的毛利就要被全部消耗光。

最后,这种增收不增利的情况,应该不只是英维克一家的现状,她代表着整个液冷板行业的技术门槛在被不断攻克,所以导致龙头也得和其他玩家拼价格,维持微薄的利润。

英伟达的Tier 1供应商含金量到底有多高?

卖方最喜欢吹英维克的就是英伟达Tier 1供应商,A股的液冷龙头,这点毫无问题;但是Tier1供应商不代表着能从英伟达手上赚到钱,A股的液冷龙头也不代表着在国际上有竞争力。

我们从3月份英伟达的GTC大会中,其实可以知道老黄是

明确了Rubin架构会全面采用100%的全液冷板方案。

(这里感谢这位朋友的斧正)

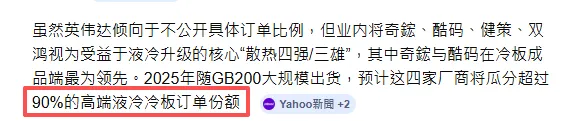

但问题是单论液冷板这个方案,台湾就有非常强大的供应链:台大、奇鋐、酷码、健策这四大金刚。

这四大金刚按照预计,在rubin架构上起码是能够占到80%以上的供货,

所以你说英维克这个Tier1含金量有多高呢?我也不知道。

最后说一下我对英维克后续的观察

大家都在说液冷要从选配变成标配,同样的,这也就意味着超额利润的平庸化,这个故事其实在国产科技企业里面发生过很多次,

特别点名华为的产业链。

所以英维克要想从这红海市场里面拼杀出来,核心是观察他能否进入英伟达、昇腾这些链的“核心参考设计”

这一次的财报暴雷,对于真正看好AI硬件、液冷行业,甚至是英维克的投资者来说,其实是一个好事

因为只有把卖方灌输给市场的“高增长、高盈利”幻想给完全打掉,让英维克回归到产业链的真实情况,从产业链的真实供需出发,对投资者和对企业来说,都是双赢的好事。

打赏

更多

>

同类资讯

• 科莱恩(Clariant)战略转型深度研究�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

市场调研|福州市台江区瀛洲街道社区卫生服务中心关于环境卫生、污水、废气、放射检测服务项目的公告

0

2

兰溪市中医院信息化服务市场调研公告(第二次)

0

3

顺丰控股——2025企业能力分析研究报告

0

4

招商公路——2025企业能力分析研究报告

0

5

万马股份——2025企业能力分析研究报告

0

6

建投能源——2025企业能力分析研究报告

0

7

松赞民宿洞察研究报告

0

8

零碳工厂建设未来发展趋势研究报告——政策驱动、技术赋能与产业转型路径探析

0

9

金陵药业2024年财报阅读

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved