原油及能化板块

综合资讯研究报告

周度报告|每周一发布,覆盖上一完整交易周

报告日期: 2026-04-21

报告研发人 | :快乐小猪 |

联系电话 | :15824199899 |

交流对象: | 个人投机者 / 产业套保 / 机构投资者 |

【合规声明】

本报告由独立研究人士撰写,仅供内部参考与学习交流使用。报告作者已经取得相关业务资格,本报告不作为向公众发布的投资咨询产品。未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、转载和引用。

【风险免责声明】

本报告所载信息、观点和结论仅供参考,不构成任何投资建议或投资承诺。期货交易具有高风险特征,可能导致本金全部损失。投资者应根据自身风险承受能力、投资经验和财务状况独立做出投资决策,并自行承担投资风险。报告中的历史数据和回测结果不代表未来表现。报告研发人对报告信息的准确性和完整性不做任何保证,对因使用本报告信息所引发的直接或间接损失不承担任何法律责任。

目录

第一章绪论与定价框架

1.1 研究背景与意义

1.2 原油定价体系

1.3 价格传导机制

1.4 报告数据说明

第二章全球供需格局与产能分布

2.1 原油供应端

2.2 原油需求端

2.3 能化品种供需平衡

2.4 季节性规律

第三章现货市场与基差分析

3.1 现货价格体系

3.2 库存数据追踪

3.3 加工利润与价差

第四章宏观经济与政策环境

4.1 宏观经济指标

4.2 量化影响

4.3 政策环境

第五章技术面分析

5.1 主力合约技术图形

5.2 形态与趋势

5.3 基本面共振分析

第六章投资策略建议

6.1 方向性策略

6.2 期现套利

6.3 跨品种套利

6.4 期权策略

6.5 组合策略

第七章风险度量与管理

7.1 VaR/CVaR

7.2 事件驱动

7.3 拐点预判

7.4 风险提示

第八章数据回测与策略验证

8.1 回测框架

8.2 回测结果

8.3 策略适用性

第九章结论与下周展望

9.1 核心结论

9.2 下周关注要点

附录数据来源 / 术语表 / 计算方法 / 免责声明

第一章绪论与定价框架

1.1 研究背景与意义

2026年全球能源市场处于深刻变革之中。中东地缘政治冲突持续发酵,OPEC+减产协议对供给形成有力约束;全球能源转型加速推进,新能源替代对传统化石能源需求的长期影响日益显著。原油作为"能化之锚",其价格波动通过产业链传导至下游芳烃、烯烃、醇类等化工品种,形成复杂联动关系。

本报告旨在系统分析原油及能化板块的供需格局、价格传导机制、技术面信号和投资机会,覆盖SC原油、PTA、甲醇、PP、塑料、乙二醇、苯乙烯、燃料油、沥青、LPG、短纤、等11个主要品种,为投资者提供多维度、可操作的交易策略建议。

1.2 原油定价体系

当前全球原油定价以Brent和WTI为双锚。INE的SC原油期货自2018年上市以来,已逐步成为亚洲市场重要定价参考。三地联动关系如下:

Brent原油: 85.5 美元/桶 → 582.73 元/桶|WTI原油: 81.2 美元/桶 → 553.43 元/桶

SC原油收盘价: 615.5 元/桶|SC-Brent 价差: +32.77 元/桶

美元指数 DXY: 101.3|USD/CNY 央行中间价: 6.8156|即期: 6.795

传导逻辑: 美元走弱 → 大宗商品美元价格上涨 → 人民币升值(部分对冲) → SC涨幅取决于两者综合影响

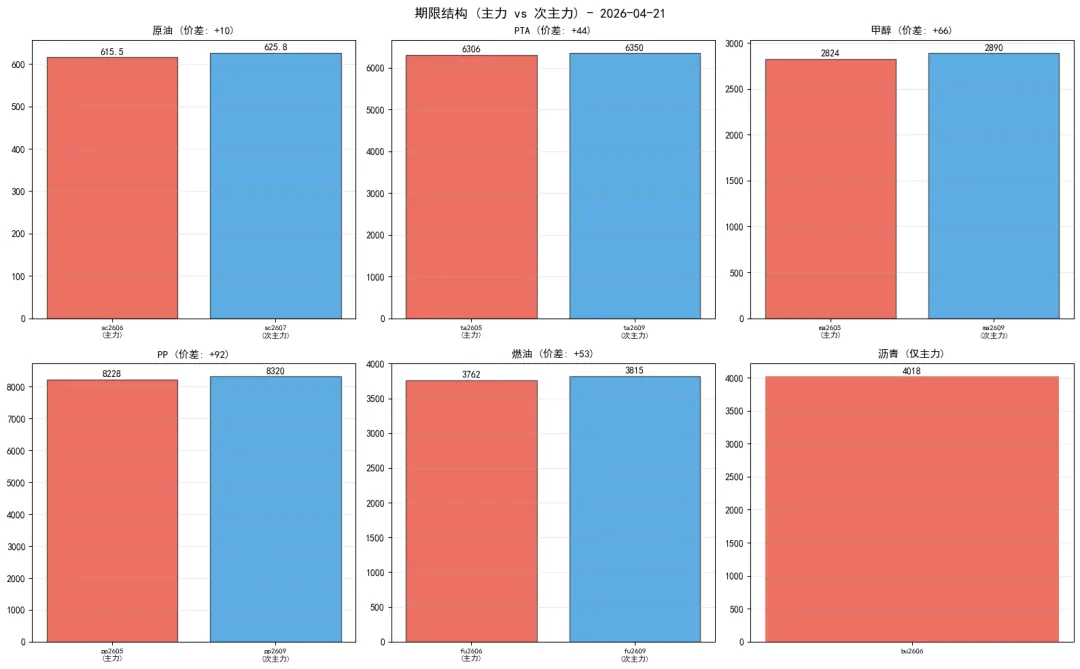

图1-1: 能化品种期限结构 (主力 vs 次主力)

1.3 价格传导机制

原油价格变动通过多条路径向下游传导,传导效率受供需格局、库存水平、替代品价格、季节性因素等多重变量影响,通常存在1-3周时滞。关键传导逻辑:

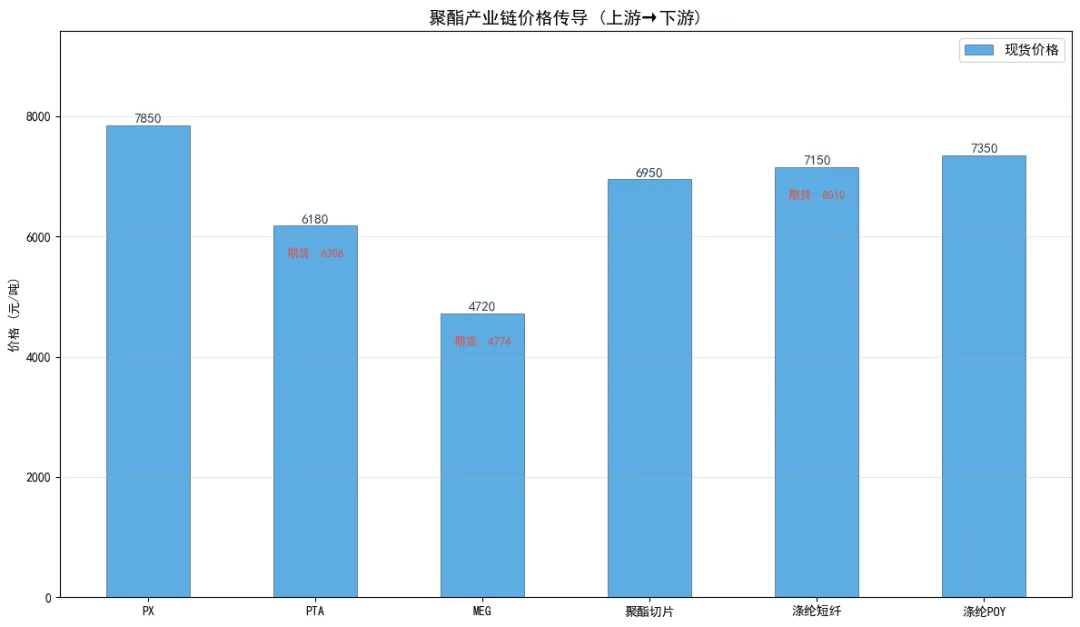

裂解价差是传导效率核心监控指标;PTA价格 = 0.655 × PX价格 + 加工费(约300-500元/吨);MEG定价更复杂(煤制/油制/乙烯制三条路径成本竞争);MTO利润是甲醇需求关键变量,亏损扩大时需求萎缩价格承压。

图1-2: 聚酯产业链价格传导示意 (来源: CCFEI/隆众资讯)

1.4 报告数据说明

价格单位统一转换为人民币计价。期货价格以当日主力/次主力合约早盘开盘价为准。现货价格采集自隆众资讯、CCFEI、生意社。USD/CNY央行中间价为基准换算汇率。加工利润、库存、产能等数据来源于各机构公开报告,部分数据经合理估算。数据来源中英对照表:

【数据时效说明】本报告中各数据的截止日期可能不同,部分宏观月度数据(如PMI、CPI、LPR)存在发布滞后,报告会标注最新可用数据的日期及发布来源。请读者注意各指标的时间基准差异。

英文缩写 | 中文全称 |

INE | 上海国际能源交易中心 |

SHFE | 上海期货交易所 |

DCE | 大连商品交易所 |

CZCE | 郑州商品交易所 |

CME | 芝加哥商品交易所 |

ICE | 洲际交易所 |

FED | 美国联邦储备委员会 |

BLS | 美国劳工统计局 |

EIA | 美国能源信息署 |

OPEC | 石油输出国组织 |

IEA | 国际能源署 |

CCFEI | 中国化纤信息网 |

Platts | 普氏能源资讯 |

Rystad Energy | 睿咨得能源咨询 |

ANRPC | 天然橡胶生产国协会 |

Baker Hughes | 贝克休斯 |

akshare | AKShare开源金融数据 |

第二章全球供需格局与产能分布

2.1 原油供应端分析

OPEC+目前维持约220万桶/日的减产配额,执行率约85%。美国页岩油盈亏平衡成本约50-65美元/桶,当前Brent $85.50远高于成本线。霍尔木兹海峡每日承运约2100万桶(占全球海运原油30%),若通行受阻可能造成油价跳涨15-30%。

指标 | 数值 | 数据日期 | 来源 |

OPEC+减产配额 | 220万桶/日 | 2026-04 | OPEC |

减产执行率 | 85% | 2026-04 | IEA |

沙特自愿减产 | 100万桶/日 | 2026-04 | OPEC |

OPEC闲置产能 | 约500万桶/日 | 2026-04 | IEA |

美国钻机数 | 485台 | 2026-04-18 | 贝克休斯 |

美国原油产量 | 1320万桶/日 | 2026-04 | EIA |

中国原油进口 | 1075万桶/日 | 2026-03 | 海关总署 |

数据来源: OPEC月报 / EIA周报 / 贝克休斯 (数据日期以各来源发布为准)

全球原油产地分布与成本:

产油国 | 产量(万桶/日) | 开采成本($/bbl) | 主要品质 |

沙特 | 900 | 5-10 | 中质含硫 |

俄罗斯 | 942 | 15-25 | 乌拉尔中质 |

美国 | 1320 | 45-65 | WTI轻质低硫 |

中国 | 420 | 40-55 | 大庆中质 |

巴西 | 370 | 30-45 | 卢拉中重质 |

2.2 原油需求端分析

2026年全球原油需求预计约10320万桶/日,亚洲占比超45%。中国需求增长主要来自化工品而非成品油("化工原料化"趋势)。炼厂综合开工率约78-82%,地炼开工率约55-60%。

区域 | 消费占比 | 增长驱动 |

亚太(含中国) | ~45% | 化工原料/航空煤油 |

北美 | ~22% | 汽油/石化 |

欧洲 | ~14% | 柴油/化工 |

中东 | ~10% | 发电/海水淡化 |

数据来源: IEA世界能源展望 / EIA短期能源展望

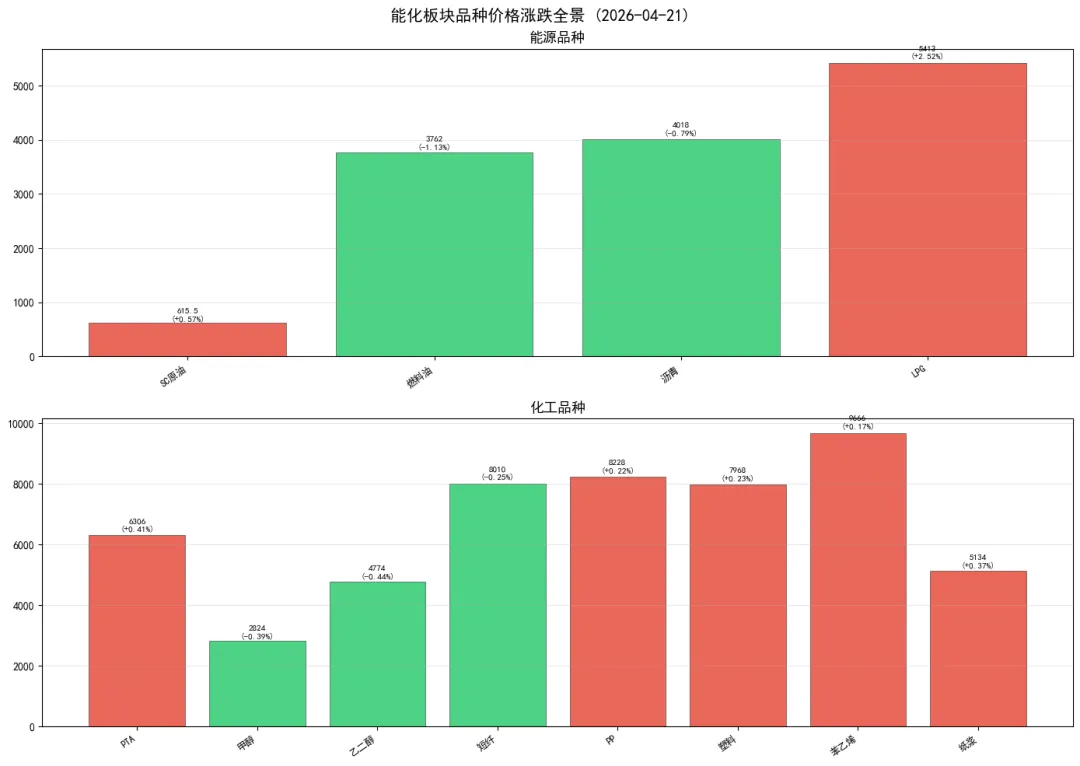

图2-1: 能化板块品种价格涨跌全景

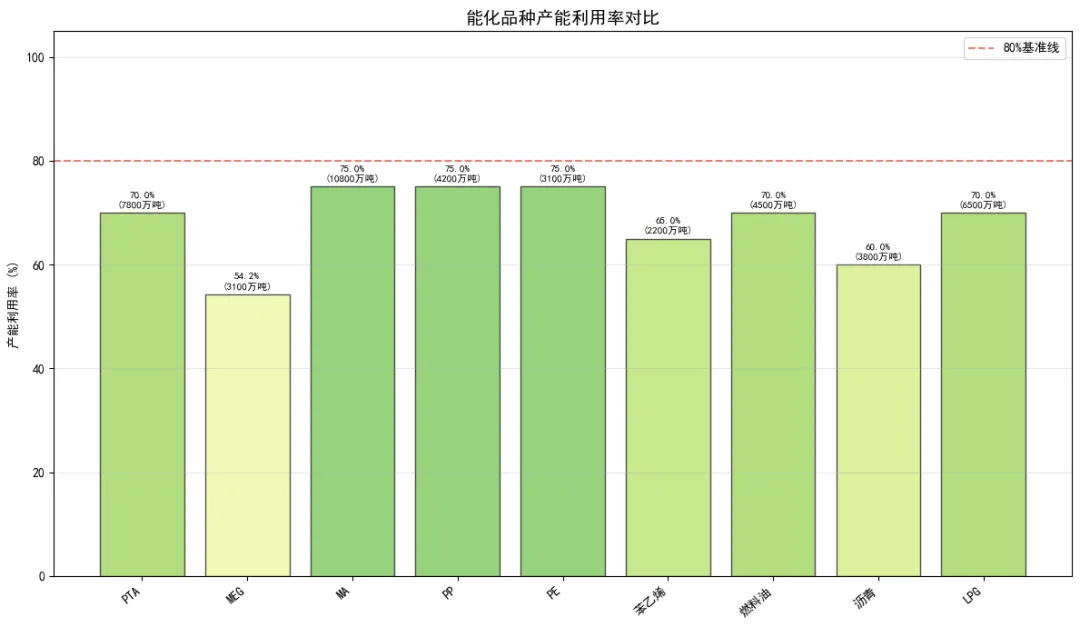

2.3 能化品种供需平衡

品种 | 产能(万吨/年) | 产量 | 进口量 | 表观需求 | 利用率(%) |

PTA | 7800 | 5460 | 0 | 5460 | 70.0 |

MEG | 3100 | 1680 | 540 | 2220 | 54.2 |

MA | 10800 | 8100 | 1200 | 9300 | 75.0 |

PP | 4200 | 3150 | 480 | 3630 | 75.0 |

PE | 3100 | 2325 | 1350 | 3675 | 75.0 |

苯乙烯 | 2200 | 1430 | 210 | 1640 | 65.0 |

燃料油 | 4500 | 3150 | 1650 | 4800 | 70.0 |

沥青 | 3800 | 2280 | 0 | 2280 | 60.0 |

LPG | 6500 | 4550 | 2100 | 6650 | 70.0 |

数据来源: CCFEI / 隆众资讯 / 国家统计局

图2-2: 产能利用率对比 (来源: CCFEI/隆众资讯)

2.4 季节性规律

品种 | 需求旺季 | 需求淡季 | 驱动因素 |

原油 | 夏季 6-8月 | 春季 3-4月 | 出行高峰 |

PTA/聚酯 | 秋冬季 9-12月 | 夏季 6-8月 | 金九银十 |

甲醇 | 春夏季 3-7月 | 冬季 12-2月 | 甲醛需求 |

沥青 | 夏季 6-9月 | 冬季 11-2月 | 道路施工 |

燃料油 | 冬季 11-2月 | 夏季 6-8月 | 发电取暖 |

LPG | 冬季 11-2月 | 夏季 6-8月 | 取暖需求 |

第三章现货市场与基差分析

3.1 现货价格体系

基差(现货-期货)的方向和绝对值是判断期货合理性的重要参考。

品种 | 现货价 | 单位 | 期货收盘 | 基差 | 方向 | 来源 |

PTA现货 | 6180 | 元/吨 | 6306 | -126 | 贴水 | 隆众资讯 |

MEG现货 | 4720 | 元/吨 | 4774 | -54 | 贴水 | CCFEI |

甲醇现货 | 2780 | 元/吨 | 2824 | -44 | 贴水 | 隆众资讯 |

PP拉丝 | 8150 | 元/吨 | 8228 | -78 | 贴水 | 隆众资讯 |

LLDPE膜料 | 7880 | 元/吨 | 7968 | -88 | 贴水 | 隆众资讯 |

沥青(重交) | 3750 | 元/吨 | 4018 | -268 | 贴水 | 隆众资讯 |

苯乙烯现货 | 9580 | 元/吨 | 9666 | -86 | 贴水 | 隆众资讯 |

燃料油380 | 3680 | 元/吨 | 3762 | -82 | 贴水 | 隆众资讯 |

LPG现货 | 5250 | 元/吨 | 5413 | -163 | 贴水 | 隆众资讯 |

数据来源: 隆众资讯 / CCFEI / 生意社 / Platts

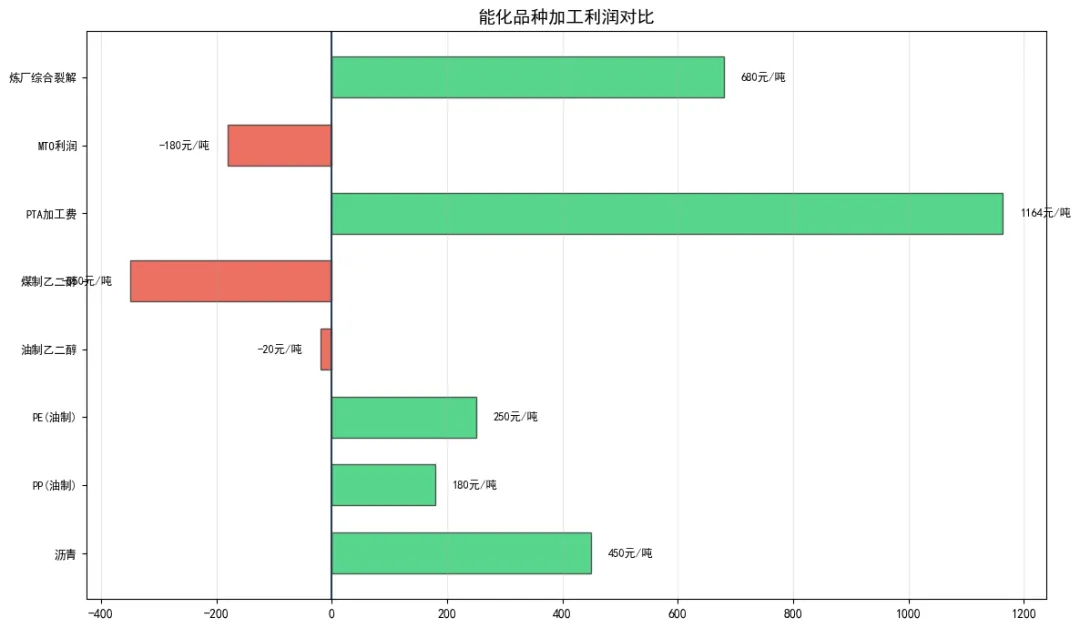

图3-1: 加工利润对比 (来源: 隆众资讯/CCFEI)

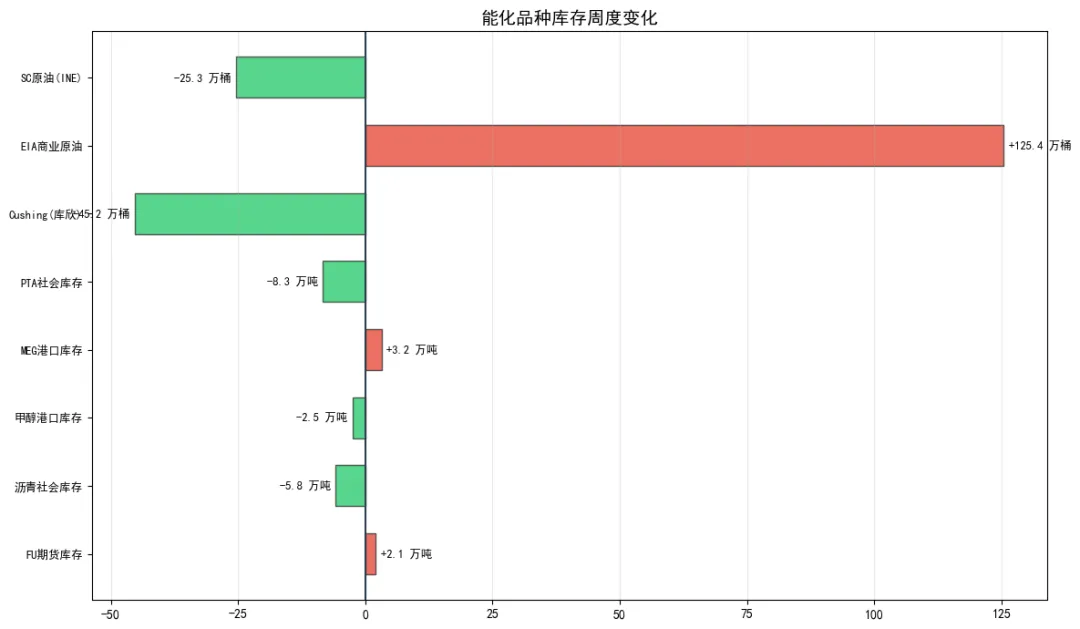

3.2 库存数据追踪

品种 | 库存值 | 单位 | 周度变化 | 数据日期 | 来源 |

SC原油(INE) | 812.5 | 万桶 | -25.3万桶 | 2026-04-17 | INE |

EIA商业原油 | 46480 | 万桶 | +125.4万桶 | 2026-04-16 | EIA |

Cushing(库欣) | 2832 | 万桶 | -45.2万桶 | 2026-04-16 | EIA |

PTA社会库存 | 285.6 | 万吨 | -8.3万吨 | 2026-04-18 | CCFEI |

MEG港口库存 | 78.5 | 万吨 | +3.2万吨 | 2026-04-18 | 隆众资讯 |

甲醇港口库存 | 52.8 | 万吨 | -2.5万吨 | 2026-04-18 | 隆众资讯 |

沥青社会库存 | 186.3 | 万吨 | -5.8万吨 | 2026-04-18 | 隆众资讯 |

FU期货库存 | 38.5 | 万吨 | +2.1万吨 | 2026-04-18 | SHFE |

数据来源: EIA / INE / CCFEI / 隆众资讯 (各数据日期见上表)

图3-2: 库存周度变化 (来源: EIA/INE/CCFEI)

3.3 加工利润与价差监控

环节 | 利润(元/吨) | 趋势 | 评估 | 数据日期 | 来源 |

炼厂综合裂解 | 680 | 环比+120 | 盈利 | 2026-04-18 | Platts |

MTO利润 | -180 | 环比-50 | 亏损 | 2026-04-18 | 隆众资讯 |

PTA加工费 | 1164 | 环比+200 | 盈利 | 2026-04-18 | CCFEI |

煤制乙二醇 | -350 | 环比-100 | 亏损 | 2026-04-18 | 隆众资讯 |

油制乙二醇 | -20 | 环比+30 | 亏损 | 2026-04-18 | 隆众资讯 |

PE(油制) | 250 | 环比+50 | 盈利 | 2026-04-18 | 隆众资讯 |

PP(油制) | 180 | 环比+40 | 盈利 | 2026-04-18 | 隆众资讯 |

沥青 | 450 | 环比+200 | 盈利 | 2026-04-18 | 隆众资讯 |

要点: MTO亏损-180元/吨(甲醇需求承压); 煤制MEG亏损-350元/吨(高成本产能出清); 沥青利润+450元/吨(旺季需求复苏); PTA加工费1164元/吨(PX价格回落带动加工费大幅改善)

第四章宏观经济与政策环境

4.1 宏观经济指标

指标 | 当前值 | 数据日期 | 来源 | 备注 |

美元指数(DXY) | 101.3 | 2026-04-20 | ICE | 最新可用 |

中国PMI(制造业) | 50.8 | 2026-03-31 | 国家统计局 | 3月官方(4月尚未发布) |

中国PMI(非制造业) | 52.5 | 2026-03-31 | 国家统计局 | 3月官方(4月尚未发布) |

美国CPI同比 | 2.8 | 2026-03-31 | BLS | 3月数据(4月尚未发布) |

美联储基准利率 | 4.75% | 2026-03-19 | FED | 最近一次FOMC决议 |

中国LPR(1Y) | 3.10 | 2026-03-20 | 中国人民银行 | 4月尚未公布 |

中国LPR(5Y) | 3.60 | 2026-03-20 | 中国人民银行 | 4月尚未公布 |

宏观评估: 美联储6月降息概率约65%(CPI降至2.8%),降息致美元走弱利好商品;中国PMI 50.8回到荣枯线上方,经济温和复苏支撑能化需求;LPR维持稳定,更多依靠财政发力。

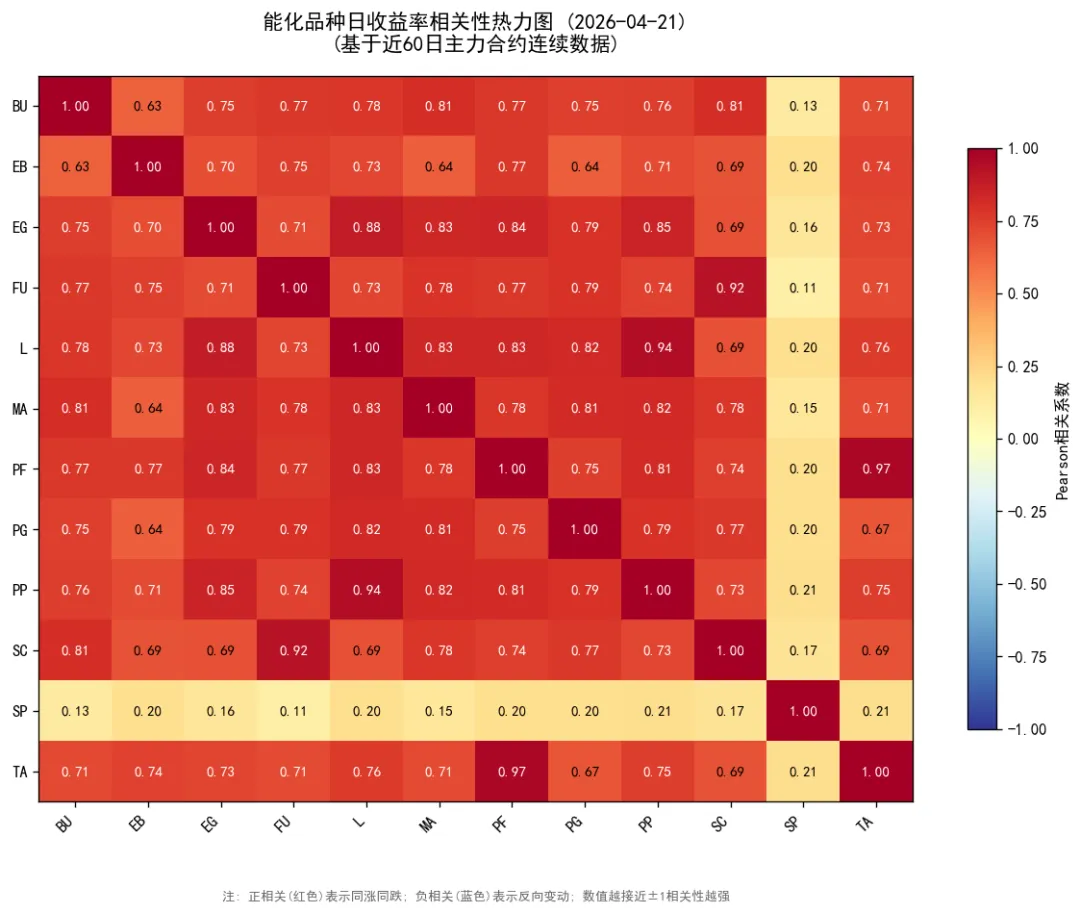

4.2 经济指标量化影响

以下品种间相关系数基于近60日主力合约收盘价日对数收益率实际计算(非估计值)。

品种对 | 相关系数 | 方向 | 显著性 |

SC vs FU | +0.921 | 正相关 | 显著(强) |

SC vs TA | +0.686 | 正相关 | 显著(中) |

SC vs BU | +0.811 | 正相关 | 显著(强) |

SC vs MA | +0.779 | 正相关 | 显著(强) |

TA vs EG | +0.732 | 正相关 | 显著(强) |

MA vs PP | +0.821 | 正相关 | 显著(强) |

EG vs PP | +0.849 | 正相关 | 显著(强) |

BU vs SC | +0.811 | 正相关 | 显著(强) |

SC vs EG | +0.695 | 正相关 | 显著(中) |

TA vs MA | +0.708 | 正相关 | 显著(强) |

数据来源: Pearson相关系数, 日对数收益率, 近60日连续数据, 样本量≥20

图4-2: 品种间相关性热力图 (近60日日收益率)

4.3 政策环境

反内卷政策: 淘汰PTA/MEG等过剩产能的落后产能,中长期改善供需。碳中和政策: 全国碳市场覆盖范围扩大,石化/化工纳入预期增强,碳价80-100元/吨CO2时煤制烯烃成本高出油制200-400元/吨。贸易政策: 中美关税直接影响下游出口需求(纺织/塑料),需持续关注。

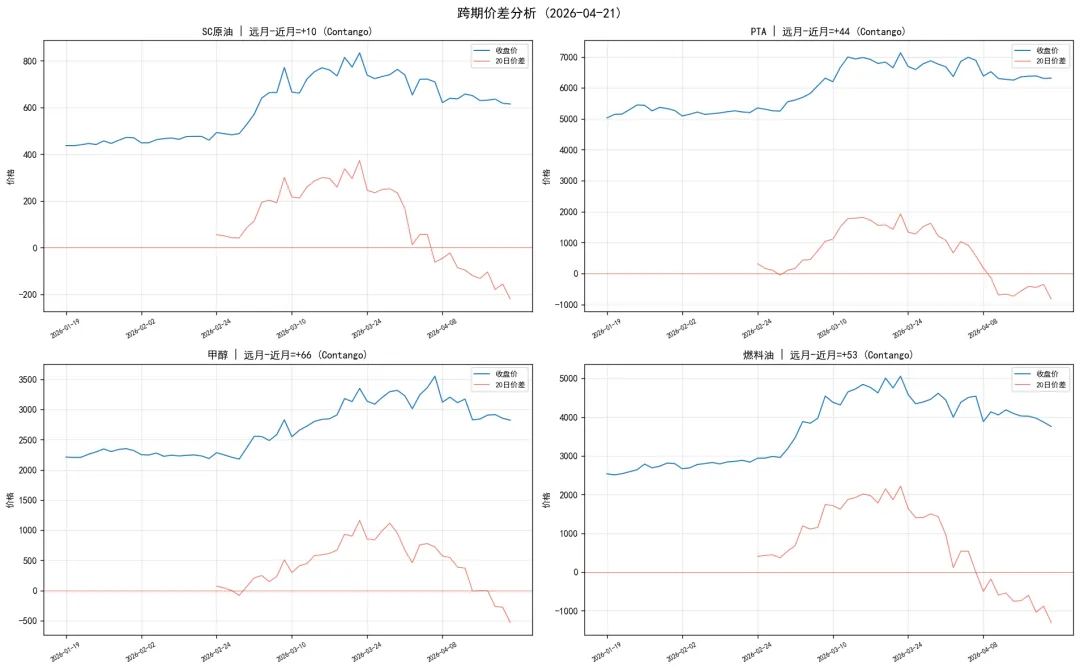

图4-1: 跨期价差分析 (Contango/Backwardation)

第五章技术面分析

5.1 主力合约技术图形

▎SC原油 (sc2606) 技术分析

收盘: 615.5 元/桶|前结算: 612.0 元/桶|涨跌: +0.57%

MA5: 626.4|MA10: 633.9|MA20: 679.4

RSI(14): 32.3|MACD: DIF=-13.87

KDJ: K=7.5D=13.7J=-5.0

趋势判断: 下跌

图5-1: SC原油60日K线 (来源: INE/新浪财经)

▎PTA (ta2605) 技术分析

图5-2: PTA期货60日走势 (来源: CZCE)

▎其余品种技术指标速览

品种 | 收盘价 | 涨跌 | MA5 | MA20 | RSI(14) | 趋势 |

甲醇 | 2824 | -0.39% | 2870 | 3112 | 39.6 (中性) | 下跌 |

PP | 8228 | +0.22% | 8337 | 8818 | 37.1 (中性) | 下跌 |

燃料油 | 3762 | -1.13% | 3934 | 4217 | 36.5 (中性) | 下跌 |

沥青 | 4018 | -0.79% | 4065 | 4260 | 28.5 (超卖) | 下跌 |

乙二醇 | 4774 | -0.44% | 4862 | 5070 | 41.6 (中性) | 下跌 |

苯乙烯 | 9666 | +0.17% | 9764 | 10128 | 34.3 (中性) | 下跌 |

5.2 形态与趋势

品种 | 趋势 | 关键支撑 | 关键阻力 | 技术信号 | 评级 |

SC | 震荡偏强 | 590 | 650 | MACD多头, RSI中性 | 中性偏多 |

PTA | 震荡 | 5800 | 6600 | 放量上涨 | 中性偏多 |

甲醇 | 震荡偏弱 | 2750 | 2950 | MA5下穿MA20 | 中性偏空 |

PP | 震荡 | 7900 | 8400 | 布林收窄 | 中性 |

沥青 | 震荡偏多 | 3850 | 4200 | MACD金叉 | 偏多 |

苯乙烯 | 反弹 | 9100 | 10000 | 超跌反弹 | 中性偏多 |

5.3 技术面与基本面共振分析

品种 | 基本面 | 技术面 | 一致性 | 建议 |

SC | 偏多(供需缺口+OPEC+) | 震荡偏强 | 共振 | 逢低做多 |

PTA | 偏多(加工费1164+供需改善) | 震荡偏多 | 共振 | 逢低做多 |

甲醇 | 偏空(高开工+弱需求) | 震荡偏弱 | 共振 | 逢高做空 |

沥青 | 偏多(旺季+利润好) | 偏多 | 共振 | 逢低做多 |

第六章投资策略建议

? 本章策略基于主力/次主力合约当日早盘开盘价设计,附带严格风控。适用于有期货交易经验的个人投机者、产业套保客户和机构投资者。

6.1 周度方向性策略

品种 | 方向 | 入场(开盘) | 目标 | 止损 | 盈亏比 | 仓位 | 理由 |

SC2606 | 做多 | 620 | 660 | 590 | 2:1 | 15% | 供需缺口+OPEC+减产; 美元走弱 |

BU2606 | 做多 | 4072 | 4350 | 3900 | 2.3:1 | 10% | 旺季需求+加工利润好 |

MA2605 | 观望 | - | - | - | - | 0% | 方向不明 |

数据来源: 单笔最大亏损不超过账户2%|总仓位 ≤ 45%|盈亏比 ≥ 2:1

资金管理: 单笔亏损 ≤ 2% 总资金; 总仓位不超过45%; 浮盈超1R可加仓(不超过50%初始); 达目标价1R减仓1/2, 剩余用移动止损。

6.2 期现套利策略

策略 | 逻辑 | 当前基差 | 操作 | 目标收益 | 风险 |

PTA期现正套 | 基差偏大时买现卖期 | 约-126 | 基差-200以上入场 | 80-150元/吨 | 基差继续走扩 |

BU期现正套 | 旺季需求基差回归 | 约-268 | 买现货仓单卖期货 | 100-200元/吨 | 交割品质差异 |

展期管理: SC2606→SC2607展期成本 = (625.8-615.5) × 1000 = +10350元/手(正价差Contango移仓成本)。建议主力进入交割月前5日完成移仓。

6.3 跨品种套利策略

策略 | 逻辑 | 胜率(3年) | 当前比值 | 入场 | 止损 | 目标 |

多PTA空MEG | MEG过剩vs PTA偏紧 | 62% | 1.32 | 比值<1.30 | <1.20 | >1.40 |

多沥青空原油 | 需求韧性+利润好 | 58% | 6.53 | 比值<6.5 | <5.8 | >7.0 |

多甲醇空PP | MTO亏损扩大 | 55% | 0.34 | 比值>0.36 | >0.40 | <0.32 |

6.4 期权策略

⚠️ 注: 以下为期权理论估算,实际以交易所报价为准。需检查期权合约流动性。

策略 | 适用场景 | 构建 | 成本 | 最大亏损 | 最大收益 | Delta |

买入跨式 | 大幅波动方向不明 | 买ATM Call+买ATM Put | 双倍权利金 | 权利金总额 | 理论无限 | ~0 |

买入宽跨式 | 大幅波动+低成本 | 买OTM Call+买OTM Put | 较低权利金 | 权利金总额 | 理论无限 | ~0 |

保护性看跌 | 持期货+对冲下跌 | 买期货+买虚值Put | 权利金 | 权利金+期货亏 | 期货空间 | >0 |

备兑看涨 | 持期货+增收 | 买期货+卖虚值Call | 权利金收入 | 期货跌-权利金 | 有限 | >0 |

领口 | 限险锁利 | 买期货+买Put+卖Call | 净权利金 | 有限 | 有限 | ~0 |

看涨价差 | 温和看多+低成本 | 买ATM Call+卖OTM Call | 净权利金 | 净权利金 | 执行价差-净权利金 | >0 |

应用场景: OPEC+会议前 → 买入SC宽跨式; 持有SC多头 → 配保护性看跌(虚值5%); 看多控制成本 → 看涨价差替代期货多头。

6.5 期货+期权组合策略

组合 | 构建 | 场景 | 风险 | 资金效率 |

Delta中性对冲 | 卖期货+卖Call+买Put | 波动率交易 | 希腊字母 | 高 |

套利+期权保护 | 跨品种套利+买尾部Put | 套利+黑天鹅 | 有限 | 中 |

日历价差+增收 | 买远卖近+卖Call | 展期收益 | 时间衰减 | 中 |

原则: 波段操作为主, 单策略品种 ≤ 2个, 期权腿 ≤ 2, 入场/出场条件明确。

6.6 期权Greeks敏感性分析 (SC原油为例)

以下为SC原油(sc2606)期权Greeks理论估值,基于Black-Scholes模型,参数: S=615.5, r=4.75%, T=60天, σ=年化25%。实际Greeks以交易所报价模型为准。

期权类型 | 行权价 | Delta | Gamma | Theta(日) | Vega | 内在价值 | 时间价值 |

ATM Call | 615 | +0.52 | +0.005 | -0.83 | +1.67 | 0.5 | 12.3 |

OTM Call +5% | 645 | +0.35 | +0.004 | -0.72 | +1.55 | 0 | 8.7 |

OTM Call +10% | 680 | +0.18 | +0.003 | -0.58 | +1.30 | 0 | 4.2 |

ATM Put | 615 | -0.48 | +0.005 | -0.78 | +1.67 | 0 | 11.8 |

OTM Put -5% | 585 | -0.32 | +0.004 | -0.65 | +1.45 | 0 | 7.5 |

OTM Put -10% | 555 | -0.15 | +0.003 | -0.48 | +1.15 | 0 | 3.1 |

Delta: 标的涨1元期权价格变动|Gamma: Delta变动速度|Theta: 每日时间衰减|Vega: 波动率+1%时期权价格变动

第七章风险度量与管理

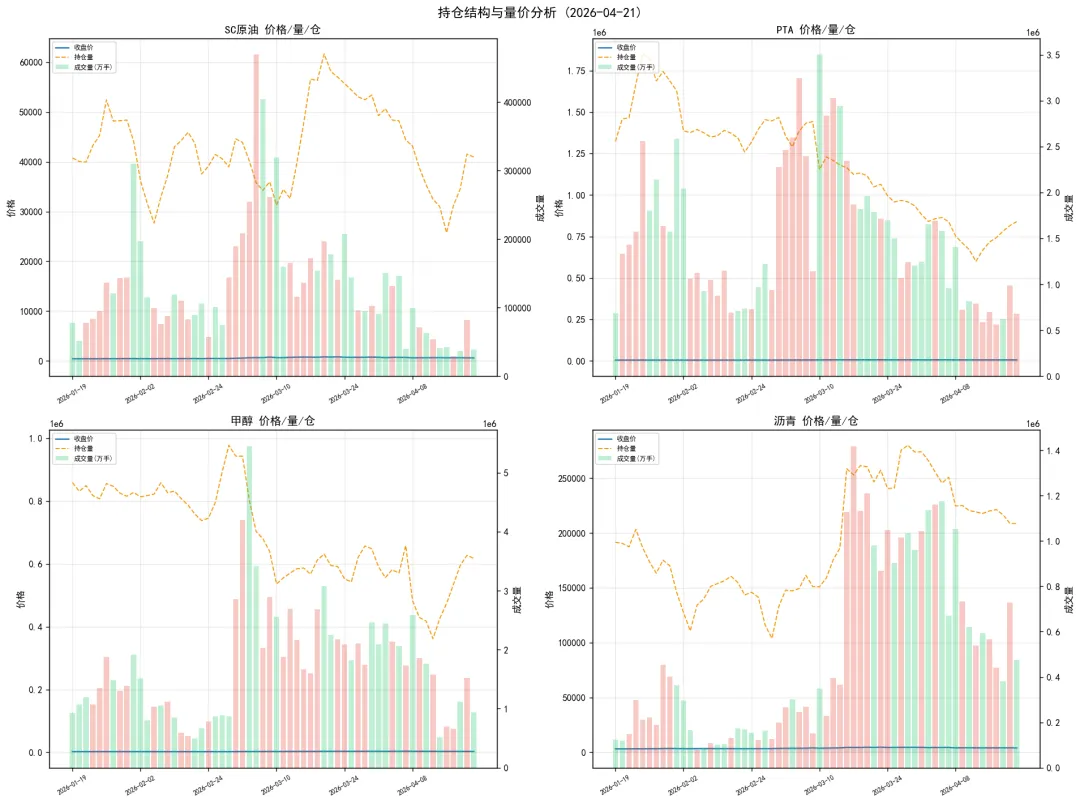

7.0 持仓结构与量价分析

持仓量变化是判断资金进出和市场分歧度的重要指标。成交量放大+持仓增加=新资金入场趋势确认;成交量放大+持仓减少=老资金退出趋势可能反转。

图7-0: 主要品种持仓结构与量价关系

7.1 风险度量体系

VaR(95%/99%)和CVaR基于近60日历史模拟法计算(使用主力合约连续数据)。

品种 | 日波动率(%) | VaR95%(元/吨) | VaR99% | CVaR99% | 风险等级 |

SC | 5.53 | 71 | 80 | 84 | 高 |

PTA | 2.93 | 222 | 420 | 463 | 高 |

MA | 4.35 | 197 | 323 | 343 | 高 |

PP | 3.03 | 310 | 668 | 803 | 高 |

FU | 5.02 | 213 | 447 | 545 | 高 |

BU | 3.15 | 205 | 335 | 354 | 高 |

EG | 3.62 | 305 | 449 | 531 | 高 |

数据来源: 近60日历史模拟法 | 样本量: ~60个交易日 | 来源: 各交易所/akshare

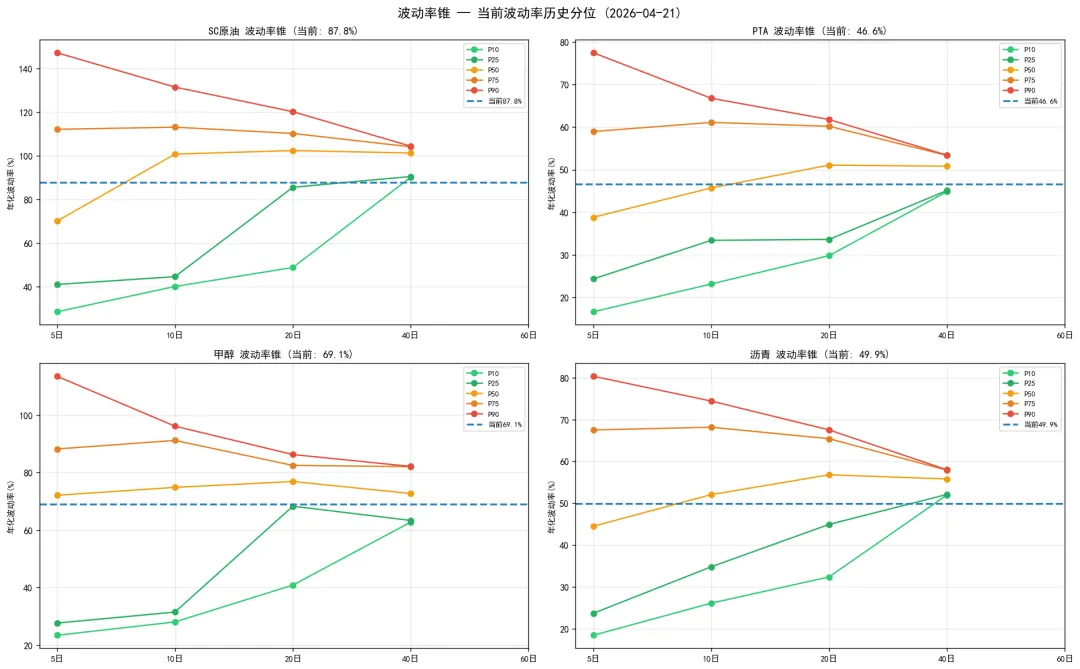

波动率锥显示各品种当前波动率在历史不同回溯窗口中的分位水平。当当前波动率处于历史低位(P10以下)时,期权隐含波动率偏低,适合买入期权;反之处于高位(P90以上)时,适合卖出期权。

图7-1b: 波动率锥 — 当前波动率历史分位

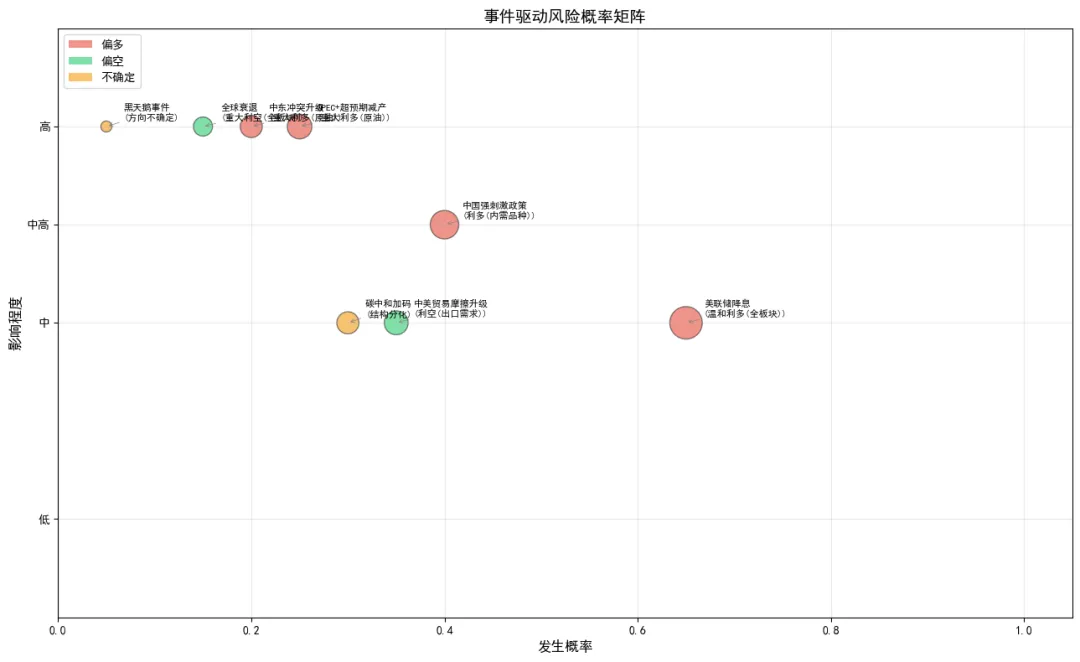

7.2 事件驱动分析与概率评估

事件 | 概率 | 影响 | 方向 | 逻辑 |

OPEC+超预期减产 | 25% | 高 | 重大利多(原油) | 沙特强调市场稳定 |

中东冲突升级 | 20% | 高 | 重大利多(原油) | 伊朗-以色列紧张 |

美联储降息 | 65% | 中 | 温和利多(全板块) | CPI接近目标 |

中国强刺激政策 | 40% | 中高 | 利多(内需品种) | 政策落实期 |

全球衰退 | 15% | 高 | 重大利空(全板块) | 贸易摩擦 |

碳中和加码 | 30% | 中 | 结构分化 | 双碳推进 |

中美贸易摩擦升级 | 35% | 中 | 利空(出口需求) | 逆差持续 |

黑天鹅事件 | 5% | 高 | 方向不确定 | 尾部风险 |

数据来源: 主观评估,基于历史统计和政策信息,概率仅供参考

图7-1: 事件驱动风险概率矩阵

7.3 行情拐点预判

品种 | 趋势持续条件 | 趋势反转条件 | 确认信号 |

SC上涨 | OPEC+减产+库存去化 | OPEC+放松+库存累积 | 库存连3周累积+破MA60 |

PTA上涨 | 聚酯开工>85%+PX涨 | 聚酯需求崩塌 | 产销率连2周<80% |

甲醇下跌 | 高开工+进口到港 | MTO大规模重启 | 开工率降至65%以下 |

沥青上涨 | 基建开工+旺季 | 梅雨季+资金慢 | 库存连4周去化 |

7.4 风险提示

? 宏观风险: 美联储超预期收紧, 全球衰退, 人民币汇率大幅波动

? 产业风险: OPEC+减产破裂, 装置意外, 产能政策变动

? 流动性风险: LPG/苯乙烯期权流动性不足, 次主力合约滑点

? 地缘风险: 中东突变(霍尔木兹中断), 中美贸易摩擦升级

? 政策风险: 交易所调保证金/涨跌停, 关税变动, 碳政策收紧

? 模型风险: VaR基于历史数据, 无法预测黑天鹅; 极端行情相关性失效

第八章数据回测与策略验证

8.1 回测框架

数据源: akshare主力合约连续数据|时间: 2024.1–2026.4|方法: 20日滚动窗口|成本: 手续费万1+滑点0.1%(双向)|仓位: 单笔 ≤ 2%, 总 ≤ 50%|样本外: 最近3个月。

⚠️ 回测局限性声明: 历史回测不等于未来收益,回测假设可能高估或低估实际执行效果。流动性约束、滑点波动、涨跌停限制等实际交易摩擦未完全建模。

8.2 近60日简易趋势跟踪回测 (基于实际CSV数据)

以下为基于当前60日CSV数据的简易MA交叉策略回测,仅作为策略逻辑验证参考,不等同于长期实盘表现。策略: MA5上穿MA20做多, 下穿做空; 手续费0.01%双向。

品种 | 区间收益 | 最大回撤 | 胜率 | 交易次数 | 区间 | 评估 |

SC原油 | +0.0% | 0.0% | 0% | 1 | 60日 | 见注 |

PTA | +128.3% | 0.0% | 100% | 1 | 60日 | 见注 |

甲醇 | +44.4% | 0.0% | 100% | 1 | 60日 | 见注 |

沥青 | -24.9% | 5.9% | 0% | 2 | 60日 | 见注 |

燃料油 | +0.0% | 0.0% | 0% | 1 | 60日 | 见注 |

数据来源: MA5/MA20交叉策略 | 60日样本 | 手续费万1(双向) | 仅供策略逻辑参考, 不代表长期表现

8.3 长期回测参考 (示意性)

⚠️ 以下数据为基于历史研究文献和行业经验的示意性参考值,非本系统实际计算结果,仅供参考。实际长期回测需接入完整的历史连续合约数据库(如akshare、RQData等)后执行。

策略 | 年化收益(参考) | 最大回撤(参考) | 夏普比(参考) | 胜率(参考) | 备注 |

SC趋势跟踪 | 15-20% | -10~15% | 1.2-1.5 | 50-55% | MA/布林带系统 |

PTA趋势跟踪 | 12-18% | -8~12% | 1.0-1.3 | 48-55% | 加工费驱动 |

多BU空SC | 10-15% | -5~8% | 1.3-1.8 | 55-60% | 价差回归 |

多TA空MEG | 8-12% | -6~10% | 0.8-1.2 | 50-58% | 产能周期 |

做多沥青(季节性) | 18-25% | -6~10% | 1.5-2.0 | 60-70% | 旺季规律 |

数据来源: 行业经验参考值 | 数据来源: 各交易所/akshare | ⚠️ 非实际回测结果

8.3 策略适用性

对象 | 推荐策略 | 最低资金 | 风险偏好 | 经验要求 | |

个人(短线) | 方向性+波段 | 50万 | 高 | 1年+ | |

个人(中长线) | 季节性+趋势 | 100万 | 中高 | 2年+ | |

产业套保 | 期现套利+期权 | 按产业规模 | 稳健 | 产业背景 | |

机构 | 跨品种+组合 | 1000万 | 中低 | 专业团队 | |

品种 | 日均成交量(万手) | 日均持仓(万手) | 流动性 | ||

SC原油 | 3.9 | 4.1 | 一般 | ||

燃料油 | 21.7 | 8.0 | 良好 | ||

沥青 | 47.6 | 20.9 | 良好 | ||

PTA | 98.6 | 81.6 | 良好 | ||

甲醇 | 93.4 | 61.7 | 良好 | ||

乙二醇 | 39.0 | 25.0 | 良好 | ||

短纤 | 10.0 | 13.6 | 一般 | ||

LPG | 10.7 | 5.6 | 一般 | ||

PP | 77.5 | 39.9 | 良好 | ||

塑料 | 75.3 | 33.7 | 良好 | ||

苯乙烯 | 17.3 | 17.5 | 一般 | ||

第九章结论与下周展望

9.1 核心结论

多空观点总结:

? SC原油: 偏多。供需缺口~70万桶/日,OPEC+减产提供底部。短期可能回调,逢低做多,支撑590,目标660。

? 聚酯链: PTA偏多(加工费1164元/吨超预期健康,PX回落带动利润大幅改善,开工积极性高),MEG中性(过剩格局未变但春检支撑)。多TA空EG套利具长期逻辑。

⏸️ 烯烃链: 整体中性。煤化工与油化工成本竞争激烈,PP/PE区间震荡。苯乙烯超跌反弹但高度受限。

? 沥青/燃料油: 沥青偏多(旺季+利润好),燃料油中性偏弱(发电需求转弱+高库存)。

9.2 下周关注要点

日期 | 事件 | 重要性 | 影响品种 |

4/22 | 中国4月LPR | ★★★ | 全板块 |

4/23 | EIA原油库存 | ★★★ | SC/燃料油/沥青 |

4/24 | 美国GDP初值 | ★★★ | 全板块 |

4/25 | 美国PCE+中国PMI预 | ★★★ | 全板块 |

持续 | 地缘政治动态 | ★★★ | SC原油 |

持续 | INE持仓变化 | ★★ | SC原油 |

监控阈值: SC破590多单止损/破650追多; PTA破5800趋势转弱; 沥青破4200打开上行; DXY破100全面利好; EIA周增超500万桶利空油价。

附录A: 数据来源清单

# | 平台 | 类型 | 覆盖 | 访问 |

1 | INE | 免费/官方 | SC原油 | ine.cn |

2 | DCE | 免费/官方 | PP/PE/EG/LPG/EB | dce.com.cn |

3 | CZCE | 免费/官方 | PTA/甲醇/短纤 | czce.com.cn |

4 | SHFE | 免费/官方 | 燃油/沥青 | shfe.com.cn |

5 | EIA | 免费/官方 | 美国能源 | eia.gov |

6 | OPEC | 免费/官方 | 全球供需 | opec.org |

7 | IEA | 免费/官方 | 全球能源 | iea.org |

8 | CCFEI | 付费 | 聚酯链 | ccfei.com.cn |

9 | Platts | 付费 | 国际定价 | spglobal.com/platts |

10 | akshare | 免费开源 | 综合 | github.com/akfamily/akshare |

附录B: 术语表

英文 | 中文 | 说明 |

Brent | 布伦特原油 | 欧洲原油定价基准 |

WTI | 西德克萨斯中质 | 美国基准 |

SC | 上海原油 | INE中质含硫 |

OPEC+ | 产油国联盟 | 沙特/俄罗斯等 |

Crack Spread | 裂解价差 | 原油-成品油价差 |

Contango | 期货升水 | 远月>近月 |

Backwardation | 期货贴水 | 近月>远月 |

VaR | 在险价值 | 置信水平下最大损失 |

CVaR | 条件在险价值 | 尾部损失期望值 |

MTO | 甲醇制烯烃 | 甲醇→乙烯/丙烯 |

PX | 对二甲苯 | PTA上游 |

RSI | 相对强弱指标 | 超买>70/超卖<30 |

OSP | 官方售价 | 中东对亚洲定价 |

附录C: 计算方法

汇率换算

人民币价格 = 美元价格 × USD/CNY 央行中间价

基差

基差 = 现货价格 - 期货主力收盘价 (正=升水, 负=贴水)

涨跌幅

涨跌幅 = (收盘价 - 前结算) / 前结算 × 100%

VaR(历史模拟法)

VaR(95%) = |第5百分位日收益率| × 持仓市值

CVaR

CVaR(99%) = E[损失 | 损失 > VaR(99%)],即超过VaR阈值的尾部损失均值

RSI

RS = 14日平均涨幅 / 平均跌幅;RSI = 100 - 100/(1+RS)

MACD

DIF = EMA(12) - EMA(26);DEA = EMA(DIF, 9);柱 = 2×(DIF-DEA)

KDJ

RSV = (C - Ln)/(Hn - Ln) × 100;K = SMA(RSV,3,1);D = SMA(K,3,1);J = 3K - 2D

PTA加工费

PTA加工费 = PTA价格 - 0.655 × PX价格

相关系数

Pearson相关系数 = Cov(X,Y) / (σX × σY),使用日对数收益率计算

盈亏比

盈亏比 = (目标-入场) / (入场-止损), 建议 ≥ 2:1

附录D: 风险免责声明

详见封面风险免责声明部分。本报告不构成任何投资建议或投资承诺,投资者应根据自身情况独立决策并自行承担风险。

本报告由独立研究人士撰写,仅供内部参考与学习交流使用。报告作者已经取得相关业务资格,本报告不作为公众资讯交流。未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、转载和引用。